平成25年度決算検査報告

我が国の公益法人制度は、明治29年に制定された旧民法とともに始まり、主務官庁の許可主義の下で法人格の取得と公益性の判断を一体的に行い、これにより設立された社団法人及び財団法人(以下「旧公益法人」という。)を、公益活動の担い手としてきた。しかし、同制度は100年以上にわたり抜本的な制度の見直しが行われておらず、主務官庁の裁量権に基づく許可の不明瞭性等の諸問題等が指摘されたことを踏まえて、平成20年12月に同制度を抜本的に見直す公益法人制度改革(以下「制度改革」という。)が実施された。

制度改革により、法人格の取得と公益性の判断を一体的に行わずに、「一般社団法人及び一般財団法人に関する法律」(平成18年法律第48号。以下「一般法」という。)に基づき、登記により一般社団法人又は一般財団法人(以下、両者を合わせて「一般社団法人等」という。)として法人格を取得することができることとなった。また、公益性の判断は、「公益社団法人及び公益財団法人の認定等に関する法律」(平成18年法律第49号。以下「認定法」という。)に基づき、一般社団法人等からの申請により行政庁(内閣総理大臣又は都道府県知事)が行い、公益認定を受けた法人を公益社団法人又は公益財団法人(以下、両者を合わせて「公益社団法人等」という。)とすることとなった。認定法が定める公益認定の基準には、公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないこと(以下「収支相償」という。)、公益目的事業の活動に使用されていないなどの遊休財産額が1年分の公益目的事業費相当額を超えないと見込まれることなどの18項目の基準がある。

そして、一般法、認定法等の制度改革関連法の施行日(20年12月1日)に現存する旧公益法人は24,317法人あり、これらは5年間の移行期間(満了日25年11月30日)のうちに公益社団法人等又は一般社団法人等へ移行申請することとし、同期間内に申請をしなかった法人は、原則として移行期間の満了日に解散したものとみなされることとなった。なお、26年6月末現在、旧公益法人のうち公益社団法人等の認定を受けた法人は8,965法人、一般社団法人等の認可を受けた法人は11,585法人、解散・合併等の法人は3,588法人、その他179法人となっている。

制度改革は旧民法の規定に基づき設立された旧公益法人を対象として実施されたものであり、旧民法の特別法に当たる個別の法律を設立根拠とする学校法人、社会福祉法人、宗教法人(以下、これらの法人を合わせて「三特別法法人」という。)等の法人は対象とされていない。

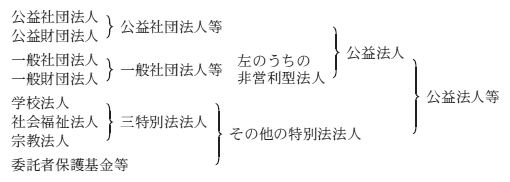

法人税法(昭和40年法律第34号)の規定による公益法人等とは、同法別表第二に掲げる法人とされている。そして、別表第二には、公益社団法人等、一般社団法人等のうち利益の分配を目的としないなどの法人(以下「非営利型法人」といい、公益社団法人等と合わせて「公益法人」という。)、三特別法法人、委託者保護基金等(以下、三特別法法人と合わせて「その他の特別法法人」という。)の法人(以下、その他の特別法法人と公益法人とを合わせて「公益法人等」という。)が掲げられている(図1参照)。

図1 公益法人等の概念整理

また、制度改革に伴い必要な税制上の措置を講ずるとされたことを受け、平成20年度税制改正において法人税法が改正され、公益法人については制度改革後の法人税制が適用されることとなったが、制度改革の対象とされなかったその他の特別法法人については従前からの法人税制が適用されている。

なお、法人税の申告義務のあるその他の特別法法人の法人数は、国税庁の「平成24事務年度法人税等の調査事績の概要」によると、25年6月末現在、22,254法人あり、そのうち三特別法法人は合計17,215法人(学校法人2,219法人、社会福祉法人1,745法人、宗教法人13,251法人)となっていて、77.3%と多数を占めている。

公益法人等は、各事業年度の所得のうち収益事業から生じた所得についてのみ法人税が課税されることとなっている(以下「収益事業課税」という。)。この収益事業は、株式会社等の普通法人との競合関係の有無や課税上の公平の維持等、専ら税制固有の理由から法人税法施行令(昭和40年政令第97号)において規定されているものであり、平成20年度税制改正後、物品販売業等34種類の事業が定められている。なお、公益法人等の本来の目的たる事業であっても上記34種類のいずれかに該当する場合は課税されるが、認定法に定める公益目的事業に該当するものは収益事業から除かれていて法人税は課税されていない。また、収益事業の範囲に含まれるものの法人税法施行令の規定により一部除外されていて、法人税が課税されていないものがある。

そして、収益事業を営む公益法人等は、収益事業から生ずる所得に関する経理と収益事業以外の事業(以下「非収益事業」という。)から生ずる所得に関する経理を区分して経理(以下、それぞれの経理を「収益事業会計」、「非収益事業会計」という。)し、損益計算書等を法人税の確定申告書に添付して公益法人等の納税地を所轄する税務署長(以下「所轄税務署長」という。)に提出しなければならないこととなっている。また、収益事業を営んでいない公益法人等で、年間の収入金額が所定の金額を超える法人は、損益計算書等の関係書類を所轄税務署長に提出しなければならないこととなっている。

公益社団法人等及びその他の特別法法人が収益事業会計に属する資産のうちから非収益事業会計のために支出した金額については、その収益事業会計における寄附金の額とみなし(以下、寄附金とみなされた金額を「みなし寄附金」という。)、このうち法人税法の規定に基づき所定の金額を限度として損金算入することができることとなっている。そして、この限度額は、公益社団法人等については制度改革に伴う税制改正により拡大されたが、その他の特別法法人については従前からの法人税制に基づくものとなっている。

みなし寄附金制度は、公益社団法人等及びその他の特別法法人において、法人本来の目的たる事業の活動資金を獲得するための事業が行われ、当該事業から得られた利益の一部は本来の目的たる事業に充てられていることに配慮し、非収益事業会計のために支出した金額を寄附金とみなすものである。

公益社団法人等の法人税率は、制度改革に伴う税制改正により非営利型法人や普通法人と同じ税率となっている。これは、公益目的事業から生ずる所得に対しては法人税が課税されないことや収支相償が求められる公益目的事業の実施に必要な金額についてみなし寄附金制度が適用されることから、これらの適用後の課税所得を構成するものは、公益目的事業に充てることが予定されていないものとなり、これに対して軽減税率を適用する合理性はないとされたためである。

一方、法人税法別表第二に掲げられている法人のうち、その他の特別法法人の法人税率については、従前からの法人税制が適用され、法人税率が普通法人に比べて軽減されている。

公益法人等に対する法人税制上の各種措置等の概要を示すと表1のとおりである。

表1 公益法人等に対する法人税制上の各種措置等

| 項目 | 旧公益法人 【制度改革直前】 |

公益法人等 | 普通法人 | |||

|---|---|---|---|---|---|---|

| 公益法人 | その他の特別法法人 | 一般社団法人等(非営利型法人を除く。)、株式会社等 | ||||

| 公益社団法人等 | 非営利型法人 | 学校法人、社会福祉法人、宗教法人等 | ||||

| 課税対象 | 収益事業課税 | 収益事業課税(公益目的事業に該当するものを除く。) | 収益事業課税 | 収益事業課税 | 全所得課税 | |

| みなし寄附金制度 | 適用あり | 適用あり | ― | 適用あり | ― | |

| 損金算入限度額 | 所得金額の20% | 次のいずれか多い金額 ①所得金額の50% ②公益目的事業の実施に必要な金額 |

― | 所得金額の20%

ただし、学校法人、社会福祉法人等は次のいずれか多い金額 ①所得金額の50% ②年200万円 |

― | |

| 法人税率 | 22% | 25.5%(30%) | 25.5%(30%) | 19%(22%) | 25.5%(30%) | |

| 所得金額800万円以下の法人税率 | ― | 15%(18%) | 15%(18%) | 15%(18%) | 15%(18%) | |

| 金融資産の収益に対する法人税の課税対象 | 収益事業から生ずるもののみ課税 | 収益事業から生ずるもののみ課税 | 収益事業から生ずるもののみ課税 | 収益事業から生ずるもののみ課税 | 課税 | |

本院は、18年次の検査において、公益法人等には法人税制上の各種措置が認められていることから、一般法、認定法等の制度改革関連法施行前の旧公益法人が営む収益事業に対する法人税の課税がどのような状況になっているかに着眼して検査した。その結果、「公益法人制度改革は、民法に基づく公益法人制度に代えて新たな非営利法人制度を創設したものであり、今後は新たな制度への円滑な移行に向けて、必要な準備がなされ、みなし寄附金など現行の公益法人における税制上の措置の適用状況の把握に努めつつ、専門的な検討が進められることが重要である」旨を平成17年度決算検査報告に特定検査対象に関する検査状況として掲記した(以下、この報告を「17年度報告」という。)。

また、前記のとおり、公益法人については、制度改革後の法人税制が適用されることとなったが、その他の特別法法人については従前からの法人税制が適用されている。

そこで、本院は、公益法人等に対する法人課税について多様な議論がされていることを踏まえて、有効性等の観点から、制度改革後の法人税制が適用される公益法人及び17年度報告では検査の対象としなかったその他の特別法法人のうちの多数を占める三特別法法人について法人税の課税状況はどのようになっているかなどに着眼して検査した。

本院は、財務本省、国税庁及び52税務署(注1)において、会計実地検査を行った。このうち、財務本省においては、税制改正の内容等について、国税庁においては収益事業の範囲等について、それぞれ説明を聴取するなどして検査した。また、52税務署においては、①公益法人については、22年4月から26年3月までの間に法人税の確定申告書等を提出したもののうち移行前後の事業の状況が確認でき、収益事業が黒字である177法人を、②三特別法法人については、24年4月から25年3月までの間に法人税の確定申告書等を提出したもののうち収益事業が黒字である537法人及び収益事業は行っていないが損益計算書等により高額の収入金額を確認できた96法人をそれぞれ抽出し、これら計810法人について、法人税の確定申告書、損益計算書等の書類によりその内容を分析するなどして検査した。

公益法人に移行した177法人について、移行前後の事業年度に係る法人税の確定申告書等を基に法人類型別に法人税の申告状況をみたところ、表2―1のとおり、公益社団法人等に移行した85法人の移行直後の事業年度に係る納付法人税額の平均は395万余円で、公益目的事業から生ずる所得に対しては法人税が課税されないことや、みなし寄附金制度の損金算入限度額が拡大されたことなどにより、移行直前の事業年度(1287万余円)に比べ891万余円減少していた。

一方、非営利型法人へ移行した92法人の移行直後の事業年度に係る納付法人税額の平均は3729万余円で、みなし寄附金制度が適用されないことなどにより、移行直前の事業年度(2388万余円)に比べ1341万余円増加していた。

表2―1 公益法人の移行前後の事業年度に係る法人税の申告状況

| 区分 | 移行直前事業年度(a) | 移行直後事業年度(b) | 差引(b-a) | |||

|---|---|---|---|---|---|---|

| 課税所得金額 (同平均) |

納付法人税額 (同平均) |

課税所得金額 (同平均) |

納付法人税額 (同平均) |

課税所得金額 (同平均) |

納付法人税額 (同平均) |

|

| 公益社団法人等 85法人 |

5,068,864 | 1,094,486 | 1,363,175 | 336,328 | △3,705,689 | △758,158 |

| (59,633) | (12,876) | (16,037) | (3,956) | (△43,596) | (△8,919) | |

| 非営利型法人 92法人 |

10,200,904 | 2,197,020 | 13,526,640 | 3,431,566 | 3,325,735 | 1,234,545 |

| (110,879) | (23,880) | (147,028) | (37,299) | (36,149) | (13,418) | |

| 公益法人の計 177法人 |

15,269,769 | 3,291,507 | 14,889,816 | 3,767,894 | △379,953 | 476,386 |

| (86,269) | (18,596) | (84,123) | (21,287) | (△2,146) | (2,691) | |

また、三特別法法人537法人の納付法人税額の平均は、表2―2のとおり、986万余円となっていた。

表2―2 三特別法法人の法人税の申告状況

| 区分 | 課税所得金額 (同平均) |

納付法人税額 (同平均) |

|---|---|---|

| 学校法人 73法人 |

4,137,232 | 893,918 |

| (56,674) | (12,245) | |

| 社会福祉法人 40法人 |

715,631 | 149,985 |

| (17,890) | (3,749) | |

| 宗教法人 424法人 |

19,673,929 | 4,251,170 |

| (46,400) | (10,026) | |

| 三特別法法人の計 537法人 |

24,526,793 | 5,295,073 |

| (45,673) | (9,860) |

前記の公益法人177法人のうち、損益計算書等から移行直後の収益事業の状況が確認できた161法人についてみると、主として営んでいる事業は、表3―1のとおり、請負業等となっていた。そして、これらの法人における移行直後の全事業に係る収入金額の合計額に占める収益事業に係る収入金額の割合(以下「収益事業割合」という。)についてみると、公益社団法人等の収益事業割合は、公益目的事業に該当するものが収益事業から除かれていることなどにより、移行直前の事業年度に比べ移行直後の事業年度において大きく減少(69.5%から18.6%)していたが、非営利型法人の収益事業割合は移行前後を通じて変化は見られなかった。

表3―1 公益法人が主として営む収益事業の種類及び収益事業割合

| 移行前後 | 順位 | 事業の種類 | 公益社団法人等 | 非営利型法人 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 法人数 | 収入金額 | 法人数 | 収入金額 | 法人数 | 収入金額 | 法人数の割合(%) | |||

| 移行直後 | 1 | 請負業 | 19 | 7,702,663 | 43 | 82,289,722 | 62 | 89,992,386 | 38.5 |

| 2 | 不動産貸付業 | 13 | 2,243,339 | 11 | 874,929 | 24 | 3,118,269 | 14.9 | |

| 3 | 物品販売業 | 10 | 2,457,140 | 8 | 6,004,764 | 18 | 8,461,905 | 11.1 | |

| 4 | 席貸業 | 8 | 437,640 | 4 | 1,594,046 | 12 | 2,031,686 | 7.4 | |

| 5 | 駐車場業 | 3 | 567,670 | 3 | 1,703,069 | 6 | 2,270,740 | 3.7 | |

| 上位5事業の計 | 53 | 13,408,455 | 69 | 92,466,532 | 122 | 105,874,988 | 75.7 | ||

| 収益事業の合計(a) | 69 | 16,848,258 | 92 | 206,246,434 | 161 | 223,094,692 | 100.0 | ||

| 全事業の合計(b) | 69 | 90,347,810 | 92 | 303,690,923 | 161 | 394,038,733 | / | ||

| 収益事業割合(a/b) | / | 18.6% | / | 67.9% | / | 56.6% | |||

| 移行直前 | 収益事業の合計(c) | 60,009,694 | 195,566,669 | 255,576,363 | |||||

| 全事業の合計(d) | 86,251,476 | 289,428,097 | 375,679,573 | ||||||

| 収益事業割合(c/d) | 69.5% | 67.5% | 68.0% | ||||||

また、三特別法法人537法人のうち、収益事業の状況が確認できた413法人についてみると、主として営んでいる事業は、表3―2のとおり、不動産貸付業等となっており、これらの法人における収益事業割合は18.0%となっていた。

表3―2 三特別法法人が主として営む収益事業の種類及び収益事業割合

| 順位 | 事業の種類 | 学校法人 | 社会福祉法人 | 宗教法人 | 計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 法人数 | 収入金額 | 法人数 | 収入金額 | 法人数 | 収入金額 | 法人数 | 収入金額 | 法人数の割合(%) | ||

| 1 | 不動産貸付業 | 22 | 7,979,603 | 5 | 1,620,231 | 246 | 11,258,967 | 273 | 20,858,802 | 66.1 |

| 2 | 駐車場業 | 2 | 277,236 | 2 | 110,861 | 59 | 665,697 | 63 | 1,053,795 | 15.2 |

| 3 | 席貸業 | 9 | 55,940 | 1 | 2,249 | 8 | 11,511,142 | 18 | 11,569,331 | 4.3 |

| 4 | 請負業 | 4 | 1,807,488 | 8 | 1,588,972 | 5 | 227,537 | 17 | 3,623,997 | 4.1 |

| 5 | 物品販売業 | 8 | 483,177 | 4 | 45,649 | 1 | 7,501 | 13 | 536,328 | 3.1 |

| 上位5事業の計 | 45 | 10,603,445 | 20 | 3,367,962 | 319 | 23,670,846 | 384 | 37,642,254 | 92.9 | |

| 収益事業の合計(a) | 54 | 24,381,315 | 24 | 6,960,390 | 335 | 111,341,893 | 413 | 142,683,600 | 100.0 | |

| 全事業の合計(b) | 54 | 371,495,420 | 24 | 60,447,061 | 335 | 360,074,964 | 413 | 792,017,446 | / | |

| 収益事業割合(a/b) | / | 6.5% | / | 11.5% | / | 30.9% | / | 18.0% | ||

公益法人等が営む事業のうち、収益事業の範囲に含まれているものの法人税法施行令の規定により一部除外されていたり、収益事業と定められていなかったりしているため、法人税が課税されていない事業等に関して、三特別法法人の状況をみると次のとおりとなっていた。

医療保健業は、昭和32年度税制改正により収益事業に追加されたが、同時に学校法人、社会福祉法人等が営む医療保健業は収益事業から除外された。その後、平成12年4月に介護保険法(平成9年法律第123号)が施行され、同法の規定に基づく介護サービス事業(福祉用具の貸与や販売等他の収益事業に該当するものを除く。以下同じ。)は医療保健業に該当することとなった。そして、上記のとおり、学校法人、社会福祉法人等が営む医療保健業は収益事業から除外されているため、これらの法人が営む介護サービス事業には法人税が課税されないこととなっている。

介護サービス事業の中には、介護保険法の施行に伴い、多様な経営主体が参入しているものもある状況である。そこで、三特別法法人における介護サービス事業の状況等についてみたところ、633法人(収益事業を行っている537法人及び収益事業を行っていない96法人)のうち、介護サービス事業を営んでいたのは27法人であった。そして、これらの法人が所轄税務署長に提出した損益計算書等を基に介護サービス事業の収支の状況をみると、事業活動収入金額から事業活動経費を差し引くなどした収支差額が黒字となっていた20法人の同差額は計8億0540万余円で、これに係る推計法人税額(注2)は計2億2497万余円となっていた。

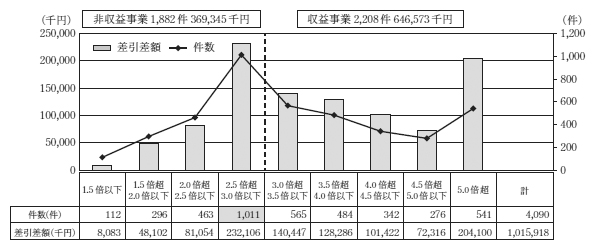

また、住宅の用に供される土地の貸付けでその対価の額が当該土地に課される固定資産税額及び都市計画税額の合計額に3を乗じて計算した金額以下である土地の貸付け(以下「低廉貸付け」という。)については、昭和49年度税制改正により収益事業として定められている不動産貸付業から除外されており、法人税は課税されないこととなっている。これは、低廉貸付けを行っている場合には普通法人との競合等の問題が少ないため、あえて収益事業として課税しないこととしても弊害がないとされたためである。そこで、三特別法法人における低廉貸付けの状況等についてみたところ、633法人のうち、土地の貸付けが低廉貸付けに該当するか否かの判定を行うための明細表を添付していたのは94法人で、貸付件数は4,090件であった。これらに係る土地貸付料等の状況をみると、図2のとおり、固定資産税額等の2.5倍超3.0倍以下の貸付件数が1,011件と最も多くなっていた。そして、非収益事業と判定された低廉貸付けを行っていた75法人に係る1,882件の状況をみると、土地貸付料から固定資産税額等を差し引いた差額は計3億6934万余円で、これに係る推計法人税額は計8531万余円となっていた。

図2 土地貸付料等の状況(94法人4,090件)

前記のとおり、公益法人等は収益事業から生じた所得についてのみ課税されることから、公益法人等が営む事業のうち、保育事業(養護と教育を一体的に行うものをいい、請負等他の収益事業に該当するものを除く。以下同じ。)のように、法人税法施行令において収益事業と定められていない事業は非収益事業となり、法人税は課税されない。

保育事業については、近年、待機児童の解消等のため保育の量的拡大が必要となり規制緩和策が講じられ、数は少ないものの多様な経営主体が参入している状況である。そこで、三特別法法人における保育事業の状況等についてみたところ、633法人のうち、保育事業を実施していたのは95法人であった。これらの法人が所轄税務署長に提出した損益計算書等を基に保育事業の収支の状況をみると、事業活動収入金額から事業活動経費を差し引いた収支差額が黒字となっていた80法人の同差額は計16億8640万余円で、これに係る推計法人税額は計4億3792万余円となっていた。

また、金融資産の運用行為のうち収益事業に属する資産に係る運用収益は、収益事業に付随する行為として法人税が課税されるが、非収益事業に属する資産に係る運用収益は、収益事業に付随する行為ではないため課税の対象とならないことから、法人税は課税されない。

政府税制調査会の資料によると、非収益事業に属する資産に係る運用収益については、公益活動を支える財源であり、非課税とする政策的な配慮が引き続き必要であるという考え方がある一方、会費や寄附金収入とは異なり、公益法人等が事業活動を行う中で新たに発生した所得であって、税負担を求めるべきであるという考え方もある。そこで、検査した三特別法法人633法人のうち、収益事業と非収益事業において金融資産の運用行為に伴う運用収益額の状況が把握できた409法人についてみたところ、非収益事業に属する資産に係る運用収益額は計83億5605万余円で、これに係る推計法人税額は計24億4086万余円となっていた。

前記のとおり、公益社団法人等及びその他の特別法法人は、みなし寄附金のうち所定の金額を限度として損金算入することができることとなっている。

検査した公益社団法人等85法人及び三特別法法人537法人のうち、みなし寄附金制度を適用していた法人は、それぞれ64法人(みなし寄附金の額計32億3630万余円)及び386法人(同計173億4825万余円)、計450法人(同計205億8456万余円)であった。そして、みなし寄附金のうち損金に算入された金額は、表4のとおり、公益社団法人等計29億3909万余円、三特別法法人計78億8759万余円となっていた。

表4 みなし寄附金の損金算入額の状況

| 区分 | 損金算入額 | 計 | |||||

|---|---|---|---|---|---|---|---|

| 限度額未満 | 限度額全額(注) | ||||||

| 法人数 | 金額 | 法人数 | 金額 | 法人数 | 金額 | ||

| 公益社団法人等 | 11 | 109,693 | 53 | 2,829,403 | 64 | 2,939,097 | |

| 三特別法法人 | 学校法人 | 5 | 283,855 | 47 | 2,418,905 | 52 | 2,702,761 |

| 社会福祉法人 | 4 | 12,675 | 16 | 542,493 | 20 | 555,168 | |

| 宗教法人 | 13 | 466,597 | 301 | 4,163,063 | 314 | 4,629,660 | |

| 計 | 22 | 763,128 | 364 | 7,124,462 | 386 | 7,887,591 | |

公益社団法人等については、認定法において収支相償等の公益認定基準に適合しているか審査を受けることとなっているが、三特別法法人については、収支相償等の基準はない。そこで、三特別法法人386法人に係るみなし寄附金を繰り入れる前の非収益事業会計の収支差額の状況についてみたところ、表5のとおり、非収益事業会計の収支差額が赤字となっている154法人のうち、みなし寄附金を繰り入れても赤字のままとなっていた法人は78法人、繰入れ後に黒字となった法人は76法人となっていた。一方、非収益事業会計の収支差額がもともと黒字であった232法人においても、非収益事業会計の事業実施のために計62億7078万余円をみなし寄附金として繰り入れていて、繰入れ後の非収益事業会計の収支差額は、計651億0450万余円となっていた。

表5 三特別法法人に係る非収益事業会計の収支差額の状況

| 繰入れ前の状況 | みなし寄附金の繰入額 (うち損金算入額) |

繰入れ後の状況 | ||||

|---|---|---|---|---|---|---|

| 収支の状況 | 法人数 | 金額 | 収支の状況 | 法人数 | 金額 | |

| 赤字 | 154 | △18,038,579 | 1,813,876 | 赤字 | 78 | △16,224,702 |

| (912,320) | ||||||

| △3,986,399 | 9,263,592 | 黒字 | 76 | 5,277,192 | ||

| (3,982,981) | ||||||

| 黒字 | 232 | 58,833,711 | 6,270,789 | 黒字 | 232 | 65,104,501 |

| (2,992,288) | ||||||

| 計 | 386 | 36,808,732 | 17,348,257 | 計 | 386 | 54,156,990 |

| (7,887,591) | ||||||

前記のみなし寄附金制度を適用していた公益社団法人等64法人についてみると、みなし寄附金制度の適用により、普通法人に比べて軽減されていると推計される税額(注3)は、表6のとおり、計7億3252万余円となっていた。また、従前からの法人税制に基づくみなし寄附金制度を適用していた三特別法法人386法人についてみると、非収益事業会計の収支差額の状況にかかわらず、みなし寄附金制度や軽減税率を適用することにより、普通法人に比べて軽減されていると推計される税額は計39億3354万余円となっていた。

表6 公益社団法人等と三特別法法人におけるみなし寄附金制度と軽減税率の適用により、普通法人に比べて軽減されていると推計される税額の状況

| 区分 | 普通法人に比べて軽減されていると推計される税額 | ||||||

|---|---|---|---|---|---|---|---|

| みなし寄附金分 | 軽減税率分 | 計 | |||||

| 法人数 | 金額 | 法人数 | 金額 | 法人数 | 金額 | ||

| 公益社団法人等 | 64 | 732,522 | ― | ― | 64 | 732,522 | |

| 三特別法法人 | 学校法人 | 52 | 803,048 | 25 | 195,747 | 52 | 998,795 |

| 社会福祉法人 | 20 | 164,133 | 8 | 38,074 | 20 | 202,208 | |

| 宗教法人 | 314 | 1,373,614 | 111 | 1,358,929 | 314 | 2,732,543 | |

| 計 | 386 | 2,340,796 | 144 | 1,592,751 | 386 | 3,933,547 | |

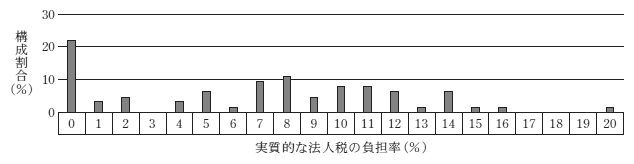

上記のとおり、普通法人に比べて軽減されていると推計される税額があることから、みなし寄附金制度を適用する前の所得金額に対する実際に納付した法人税額の割合(以下「実質的な法人税の負担率」という。)の状況をみると、公益社団法人等では、みなし寄附金制度の適用等により、図3―1のとおり、0%台から20%台となっていて、0%台が多くなっていた。

図3―1 公益社団法人等64法人における実質的な法人税の負担率の状況

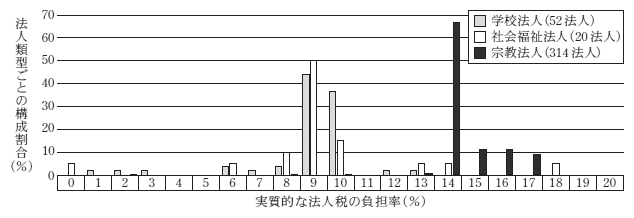

また、三特別法法人では、みなし寄附金制度と軽減税率の適用等により、図3―2のとおり、学校法人では1%台から13%台、社会福祉法人では0%台から18%台及び宗教法人では2%台から17%台となっていて、それぞれ9%台、9%台及び14%台が多くなっていた。

図3―2 三特別法法人386法人における実質的な法人税の負担率の状況

検査した公益法人177法人及び三特別法法人537法人、計714法人のうち、貸借対照表等により資産の状況等を確認することができた公益法人129法人及び三特別法法人154法人、計283法人の総資産の合計額から総負債の合計額を差し引いた純資産の状況についてみたところ、表7のとおり、その平均額は182億3660万余円となっていた。

表7 総資産及び総負債の状況

| 区分 | 法人数 | 総資産の状況 | 総負債の状況 | 差引(純資産) (a-b) (同平均) |

||

|---|---|---|---|---|---|---|

| 収益事業会計 | 非収益事業会計 | 収益事業会計 | 非収益事業会計 | |||

| 総資産の合計額(a) | 総負債の合計額(b) | |||||

| 公益社団法人等 | 64 | 25,508,088 | 546,307,217 | 8,249,296 | 121,578,761 | 441,987,247 |

| 568,415,960 | 126,428,713 | (6,906,050) | ||||

| 非営利型法人 | 65 | 436,443,708 | 2,910,023,120 | 371,211,032 | 2,777,482,931 | 195,508,286 |

| 3,323,673,091 | 3,128,164,805 | (3,007,819) | ||||

| 学校法人 | 33 | 42,424,748 | 691,768,150 | 27,321,141 | 120,025,238 | 571,534,799 |

| 709,304,948 | 137,770,148 | (17,319,236) | ||||

| 社会福祉法人 | 16 | 11,007,563 | 156,425,091 | 3,008,862 | 103,344,460 | 61,079,332 |

| 167,429,999 | 106,350,666 | (3,817,458) | ||||

| 宗教法人 | 105 | 178,803,730 | 3,998,050,439 | 36,183,630 | 245,894,022 | 3,890,848,686 |

| 4,171,200,164 | 280,351,478 | (37,055,701) | ||||

| 計 | 283 | 694,187,839 | 8,302,574,018 | 445,973,963 | 3,368,325,414 | 5,160,958,352 |

| 8,940,024,164 | 3,779,065,811 | (18,236,601) | ||||

前記のとおり、公益法人等には法人税制上の各種措置が設けられている。また、公益法人等についてはその構成員に持分がないことから、剰余金の分配は予定されていない。このため、上記純資産の中には、法人設立のために必要な拠出分が含まれているほか、法人税制上の各種措置の適用に起因するものも含まれていると思料される。

そして、非収益事業会計に係る1年分の費用(以下「費用」という。)と純資産との関係をみたところ、いずれの法人も非収益事業のために相当程度の資産を有している事情はあるものの、表8のとおり、公益社団法人等については、半数近くの法人において費用に対する純資産の割合が1倍以下であったが、非営利型法人及び三特別法法人については、多くの法人において費用に対する純資産の割合が1倍を超える状況となっていた。

表8 費用と純資産との関係

| 区分 | 1倍以下 | 1倍超 10倍以下 |

10倍超 20倍以下 |

20倍超 30倍以下 |

30倍超 40倍以下 |

40倍超 50倍以下 |

50倍超 | 計 | |

|---|---|---|---|---|---|---|---|---|---|

| 公益社団法人等 | 30(46.8) | 26(40.6) | 2(3.1) | 4(6.2) | 0(0.0) | 1(1.5) | 1(1.5) | 64(100.0) | |

| 非営利型法人 | 10(15.3) | 33(50.7) | 4(6.1) | 4(6.1) | 5(7.6) | 1(1.5) | 8(12.3) | 65(100.0) | |

| 三特別法法人 | 学校法人 | 1(3.0) | 25(75.7) | 6(18.1) | 1(3.0) | 0(0.0) | 0(0.0) | 0(0.0) | 33(100.0) |

| 社会福祉法人 | 2(12.5) | 14(87.5) | 0(0.0) | 0(0.0) | 0(0.0) | 0(0.0) | 0(0.0) | 16(100.0) | |

| 宗教法人 | 2(1.9) | 24(22.8) | 24(22.8) | 22(20.9) | 15(14.2) | 4(3.8) | 14(13.3) | 105(100.0) | |

| 計 | 5(3.2) | 63(40.9) | 30(19.4) | 23(14.9) | 15(9.7) | 4(2.5) | 14(9.0) | 154(100.0) | |

| 合計 | 45(15.9) | 122(43.1) | 36(12.7) | 31(10.9) | 20(7.0) | 6(2.1) | 23(8.1) | 283(100.0) | |

我が国の公益法人制度は、主務官庁の裁量権に基づく許可の不明瞭性等の諸問題等が指摘されたことを踏まえて、同制度を抜本的に見直す制度改革が実施され、これに伴い、制度改革に対応した税制上の措置の一環として法人税法も改正された。制度改革は旧公益法人を対象に実施されたものであり、制度改革の対象とされなかったその他の特別法法人については従前からの法人税制が適用されている。

本院は、公益法人等に対する法人課税について多様な議論がなされていることを踏まえて、有効性等の観点から、制度改革後の法人税制が適用される公益法人及び17年度報告では検査の対象としなかったその他の特別法法人のうちの多数を占める三特別法法人について法人税の課税状況はどのようになっているかなどに着眼して810法人について検査したところ、次のような状況となっていた。

ア 収益事業課税の状況についてみると、公益社団法人等の収益事業割合は、移行直前の事業年度に比べ移行直後の事業年度において大きく減少していたが、非営利型法人の収益事業割合は移行前後を通じて変化は見られなかった。また、公益法人等が営む事業のうち、収益事業の範囲に含まれているものの法人税法施行令の規定により一部除外されていたり、収益事業と定められていなかったりしているため、法人税が課税されていない事業等に関して、三特別法法人の状況をみると収支差額等が黒字となっている事業等があった。

イ 実質的な法人税の負担状況等についてみると、制度改革後の法人税制が適用される公益社団法人等と従前からの法人税制が適用されるその他の特別法法人のうちの多数を占める三特別法法人においては、みなし寄附金制度や適用する法人税率において取扱いが異なっている部分もあることから、実質的な法人税の負担率に差異が生じていた。

ウ 資産の状況についてみると、公益法人等の場合、非収益事業のために相当程度の資産を有している事情はあるものの、費用と純資産の関係について、公益社団法人等では半数近くの法人において費用に対する純資産の割合が1倍以下であったが、非営利型法人及び三特別法法人では多くの法人において費用に対する純資産の割合が1倍を超える状況となっていた。

本院の検査によって明らかになった状況を踏まえて、財務省において、公益法人等の課税対象となる収益事業の範囲について見直しが必要な事業はないか、また、制度改革後の法人税制が適用される公益法人及び従前からの法人税制が適用される三特別法法人を含むその他の特別法法人に対する法人税制上の各種措置は公益法人等の成り立ちや担う役割に即した適切なものとなっているかに関し、不断の検討を行っていくことが肝要である。

本院としては、今後とも公益法人等の成り立ちや担う役割を考慮しつつ法人税制上の各種措置に関する検討状況を把握し、公益法人等に対する法人税の課税状況について、引き続き注視していくこととする。