平成25年度決算検査報告

租税特別措置(以下「特別措置」という。)は、租税制度上、租税特別措置法(昭和32年法律第26号。以下「措置法」という。)に基づいて、特定の個人や企業の税負担を軽減することなどにより、国による特定の政策目的を実現するなどのための特別な政策手段であるとされ、公平・中立・簡素という税制の基本理念の例外措置として設けられているものである。

特別措置を行政上の政策に導入している省庁(以下「関係省庁」という。)は、毎年行われる税制改正の審議に当たり、各政策の目的に基づき、特別措置の新設、拡充及び適用期限の延長を要望する旨を記載した要望書(以下「要望書」という。)を財務省に提出している。それらの内容については、財務省と関係省庁との折衝や税制調査会等での議論を経て、税制改正の大綱の閣議決定が行われ、この大綱に沿った措置法等の改正案は、閣議決定を経た上で内閣から国会に提出されて、国会で審議、議決されることになる。

酒類製造者は、酒税法(昭和28年法律第6号)等に基づき、製造場ごとに、清酒やビール等酒類ごとの毎月の移出数量や酒税額等を、翌月末日までに製造場の所在地の所轄税務署長に申告し、酒税を翌々月末日までに国に納付することなどとなっている。酒税額は、原則として、製造場から移出する酒類ごとの移出数量に、酒類別に定められた税率(1kL当たりの金額)を乗じて算出されることなどとなっている(以下、税率を乗ずる酒類ごとの移出数量を「課税移出数量」という。)。

酒税を軽減するための特別措置として、「清酒等に係る酒税の税率の特例」(措置法第87条。以下「清酒等の特例」という。)及び「ビールに係る酒税の税率の特例」(措置法第87条の6。以下「ビールの特例」という。)がある(以下、これらを合わせて「特例」という。)。

清酒等の特例は酒税法の抜本的な見直しによる清酒の一部(清酒2級)等の大幅な税負担上昇の影響を緩和し中小零細業者の支援を図ることを目的としており、ビールの特例は小規模なビール製造業を営む者(以下「地ビール製造者」という。)の事業参入の促進及び創業期の経営基盤の強化を目的としている。

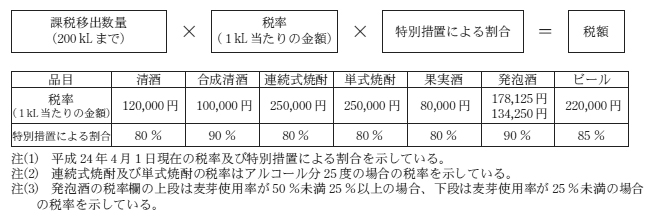

特例適用分の税額の計算方法は、図のとおり、酒類製造者のうち、清酒、合成清酒(注1)、連続式蒸留焼酎(注2)(以下「連続式焼酎」という。)、単式蒸留焼酎(注3)(以下「単式焼酎」という。)、果実酒、発泡酒(注4)(以下、これらの品目を合わせて「清酒等」という。)及びビールを製造する製造者が、これらの酒類を製造場から移出する場合において、その年度開始前1年間における課税移出数量(以下「前年度課税移出数量」という。)が1,300kL以下である品目については、その年度の課税移出数量の200kLまでの税額は特別措置による割合を乗じて税額を軽減することとなっている(以下、特別措置による割合を乗ずる前の税額から同割合を乗じた後の税額を差し引いた額を「軽減税額」という。)。

そして、特例の適用を受ける酒類製造者は、清酒等の特例及びビールの特例の対象品目と特例の対象外品目について、同一の酒税納税申告書をもって申告することとなっている。

図 特例適用分の税額の計算方法(品目ごと)

平成元年度税制改正において酒税法の抜本的な見直しが行われ、清酒の級別制度の廃止、清酒の税率の一本化、各種酒類の税負担水準の見直しなどが実施されたため、清酒2級、連続式焼酎、単式焼酎及び果実酒に対する税負担が大幅に上昇することとなった。そして、清酒2級等の製造者に中小零細業者が多かったことから、清酒等の特例が、元年度税制改正により5年間の措置として、税負担の大幅な上昇の影響を緩和し、中小零細業者の支援を図るために創設された。その後、15年度税制改正により、合成清酒及び発泡酒に対する税負担が上昇したことから、これらも対象品目に追加された。

また、6年度税制改正においてビールの最低製造数量基準(注5)が2,000kLから60kLに緩和されたことにより、小規模なビ―ル製造業を営むことが可能となった。その後、15年度税制改正により、地ビール製造者の事業参入の促進を図るとともに創業期の経営基盤の強化に資するために、ビールの特例が、15年4月1日から18年3月31日までの間に新たに製造免許を取得する製造者においては免許取得日から3年間、15年3月31日以前に免許を取得した製造者においては同年4月1日から3年間の措置として創設された。

財務省設置法(平成11年法律第95号)によれば、国税庁は、酒類業の健全な発達を図ることを任務の一つとしており、要望書において、清酒等の特例の政策目的として中小零細業者の経営の安定化を掲げ、その適用期限の延長を必要とする理由を、中小零細業者の経営状況の悪化等、酒類製造者を取り巻く環境が厳しい状況にあることとしている。また、ビールの特例の政策目的として地ビール製造者の経営基盤の強化等を掲げ、その適用期限の延長を必要とする理由を、地ビール業界の大半が中小零細業者であり、いまだ経営基盤がぜい弱であることとしている。そして、税制改正時に、経営の安定化を図る必要性等や引き続き創業期における支援の必要性が勘案されて、特例は累次にわたり延長されている。また、25年度税制改正においては、清酒等の特例は28年度以降の措置及びビールの特例は27年度以降の措置として、前年度課税移出数量が1,000kL超1,300kL以下の品目については軽減幅を縮小(注6)することとなった。

特例は、表1のとおり、累次にわたり延長されつつ軽減税額を徐々に縮小してきているものの、23、24両年度における軽減税額は、清酒等の特例でそれぞれ約53億円、約51億円、ビールの特例で両年度とも約3億円となっている。

表1 特例の適用実績

|

年度

\

区分 |

平成15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 清酒等の特例 | 適用者数(製造者) | 3,030 | 2,857 | 2,979 | 2,951 | 2,859 | 2,842 | 2,821 | 2,797 | 2,776 | 2,743 |

| 軽減税額(億円) | 105 | 102 | 101 | 82 | 75 | 70 | 68 | 67 | 53 | 51 | |

| ビールの特例 | 適用者数(製造者) | 232 | 215 | 227 | 210 | 208 | 194 | 192 | 185 | 187 | 181 |

| 軽減税額(億円) | 5 | 5 | 5 | 4 | 4 | 4 | 4 | 3 | 3 | 3 | |

| 計 | 適用者数(製造者) | 3,262 | 3,072 | 3,206 | 3,161 | 3,067 | 3,036 | 3,013 | 2,982 | 2,963 | 2,924 |

| 軽減税額(億円) | 110 | 107 | 106 | 86 | 79 | 74 | 72 | 70 | 56 | 54 | |

特別措置は、国による特定の政策目的を実現するなどのための特別な政策手段であるとされていることから、その効果等を不断に検証する必要があるとされている。そして、検証には税制改正の要望の際に関係省庁が行う検証と、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)等に基づき、特別措置の有効性について国民に対する説明責任を果たすことなどを目的として関係省庁が行う検証がある。

関係省庁は、財務省に提出する要望書において、特別措置による減収見込額や政策目標の達成状況を提示することなどにより当該特別措置の効果等の検証を行うことになっている。特例の関係省庁である国税庁は、特例の適用期限が到来する都度、その延長を要望しており、25年度税制改正においては、清酒等の特例は5年間、ビールの特例は3年間延長する要望書を財務省に提出している。

関係省庁は、政策評価法等に基づき、法人税関係の特別措置について期限の延長等を要望しようとする場合には事前評価の実施が義務付けられ、それ以外の特別措置については積極的かつ自主的に評価の対象とするよう努めることとされている。

そして、財務省は、関係省庁から提出を受けた要望書等に基づいて特例の効果等について検証を行うことになっている。

日本国内の酒類の課税移出数量は表2のとおりとなっており、11年度を境に減少している。酒類別にみると、元年度には清酒及びビールの課税移出数量が大半を占めていたが、24年度には清酒、ビール等の課税移出数量が減少する一方、単式焼酎、その他の醸造酒等、リキュール等の様々な酒類の課税移出数量が増加している。

また、酒類製造者数は、10年度に3,100であったが、24年度に2,835に減少しており、特に清酒の製造者数は元年度から減少し続けている。

表2 酒類の課税移出数量及び製造者数の推移

|

年度

\

品目等 |

平成元 | 5 | 10 | 11 | 15 | 20 | 24 | |

|---|---|---|---|---|---|---|---|---|

| 清酒 | 1,353 | 1,421 | 1,093 | 1,061 | 841 | 653 | 583 | |

| 合成清酒 | 22 | 42 | 55 | 57 | 64 | 51 | 39 | |

| 連続式焼酎 | 206 | 359 | 357 | 359 | 431 | 410 | 380 | |

| 単式焼酎 | 207 | 289 | 331 | 346 | 469 | 536 | 505 | |

| 果実酒 | 71 | 58 | 146 | 120 | 89 | 83 | 99 | |

| 発泡酒 | 0 | 1 | 1,053 | 1,400 | 2,488 | 1,374 | 781 | |

| ビール | 6,250 | 6,895 | 6,096 | 5,779 | 3,929 | 3,175 | 2,767 | |

| ウィスキー・ブランデー | 195 | 171 | 124 | 121 | 87 | 69 | 88 | |

| リキュール | 107 | 163 | 280 | 378 | 597 | 1,270 | 1,882 | |

| スピリッツ等 | 41 | 26 | 16 | 17 | 44 | 209 | 317 | |

| その他の醸造酒等 | 6 | 5 | 3 | 3 | 45 | 781 | 665 | |

| その他 | 102 | 102 | 121 | 171 | 113 | 114 | 107 | |

| 計 | 8,559 | 9,534 | 9,676 | 9,810 | 9,197 | 8,726 | 8,211 | |

| 酒類製造者数 | 3,066 | 3,022 | 3,100 | 2,970 | 2,838 | 2,826 | 2,835 | |

| 清酒製造者数 | 2,395 | 2,344 | 2,206 | 2,168 | 2,029 | 1,865 | 1,766 | |

そして、国税庁の活動報告として公表されている「最近10年間の動き(平成11年7月~21年6月)」によれば、課税移出数量について、人口減少社会の到来といった外的要因による影響もあり減少傾向に転じているとされており、酒類の生産及び消費の状況について、酒類全体の消費が減少傾向にある中で、生活様式の変化等による消費者のし好の多様化がみられ、従来とは異なる原料や製法の酒類の生産量が増加しているとされている。

特例は、元年度及び15年度の制度創設以降、累次にわたる延長を経て現在に至っている。この間、酒類全体の消費の減少、消費者のし好の多様化等により酒類製造者を取り巻く状況は大きく変化している。そこで、本院は、特例が創設されて以降相当の期間が経過していて、その間特例を取り巻く状況も大きく変化したことなどを踏まえて、有効性等の観点から、①特例の適用状況及び特例の適用を受けている製造者の課税移出数量や営業損益等の状況はどのようになっているか、②財務省や国税庁における特例の検証は適切に行われているかなどに着眼して検査した。

検査に当たっては、50税務署(注7)において24年度に特例の適用を受けている酒類製造者530製造者を抽出するとともに、各国税局が所管する製造場(注8)について24年度に特例の適用を受けている29製造者を別途抽出して、計559製造者(注9)の製造場等に係る20年度及び24年度の酒税納税申告書並びに20事業年度(注10)及び24事業年度(注11)の法人税確定申告書等の提出を受け、特例の適用状況等の検査を行うとともに、財務省及び国税庁において、特例の検証状況等を確認したり、国税庁において資料の提出を受けたりするなどの方法により会計実地検査を行った。

特例適用者559製造者の24年度分における適用状況について、品目別に適用件数、軽減税額をみると、表3のとおり、適用件数延べ709件、軽減税額計13億4680万余円となっている。適用件数、軽減税額ともその約半分を清酒が占めており、次いで、単式焼酎及び果実酒が多くの割合を占めており、中小零細業者が多いとされる清酒、単式焼酎及び果実酒の製造者が特例の適用を多く受けている状況となっている。

また、課税移出数量別の適用件数をみると、延べ適用件数709件のうち200kL以下が595件と多くを占めており、比較的課税移出数量の少ない品目で特例の適用を受けている。そして、特例は、前記のとおり、25年度税制改正において前年度課税移出数量が1,000kL超1,300kL以下の品目について、特別措置による割合を引き上げて軽減幅を縮小することとなったが、前年度課税移出数量1,000kL超1,300kL以下の適用件数は延べ709件に対して10件となっており、適用件数でみると縮小の規模は限定的になると見込まれる。

表3 特例適用者559製造者における適用状況(平成24年度)

| 品目 | 適用件数 | 軽減税額 | 課税移出数量別の適用件数 | 課税移出数量 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 左のうち、他品目でも適用を受けている件数 | 割合 | 200kL以下 | 200kL超 500kL以下 |

500kL超 1,000kL以下 |

1,000kL超 1,300kL以下 |

1,300kL超 | 割合 | ||||

| (件) | (件) | (円) | (%) | (件) | (件) | (件) | (件) | (件) | (kL) | (%) | |

| 清酒 | 366 | 88 | 678,461,861 | 50.4 | 302 | 39 | 18 | 6 | 1 | 50,535 | 56.8 |

| 合成清酒 | 12 | 12 | 11,864,517 | 0.9 | 9 | 3 | 0 | 0 | 0 | 1,277 | 1.4 |

| 連続式焼酎 | 22 | 21 | 87,803,057 | 6.5 | 19 | 1 | 2 | 0 | 0 | 2,920 | 3.3 |

| 単式焼酎 | 150 | 85 | 385,823,121 | 28.6 | 130 | 13 | 4 | 2 | 1 | 14,539 | 16.3 |

| 果実酒 | 94 | 19 | 92,804,728 | 6.9 | 76 | 13 | 4 | 0 | 1 | 11,813 | 13.3 |

| 発泡酒 | 18 | 13 | 2,439,074 | 0.2 | 18 | 0 | 0 | 0 | 0 | 209 | 0.2 |

| ビール | 47 | 23 | 87,611,210 | 6.5 | 41 | 2 | 1 | 2 | 1 | 7,641 | 8.6 |

| 計(実製造者数) | 709(559) | 261(111) | 1,346,807,568 | 100.0 | 595 | 71 | 29 | 10 | 4 | 88,934 | 100.0 |

特例適用者559製造者について、各製造者が24年度中の酒税納税申告書で申告した特例の適用を受けなかったものも含めた全ての酒類の課税移出数量(以下「製造者別課税数量」という。)と24事業年度の損益計算書に計上された営業損益により、階層別分布状況を示すと、表4のとおり、559製造者のうち、製造者別課税数量が200kL未満の製造者が418製造者と全体の74.7%を占めており、大半が比較的規模の小さな製造者となっている。また、製造者別課税数量200kL未満の特例適用者に占める営業利益を計上した製造者の割合は39.4%、製造者別課税数量200kL以上の同割合は70.9%となっていて、製造者別課税数量の規模が大きいほど収益性が向上する傾向となっている。さらに、営業利益を1億円以上計上した製造者は34製造者あるが、このうちの18製造者は製造者別課税数量が10,000kL以上の製造者で占められている状況となっている。

表4 特例適用者の製造者別課税数量と営業損益の階層別分布状況

| 製造者別課税数量 | 営業損益 | 計 (A) | 営業利益265製造者の内訳 (B) |

営業利益製造者数の割合 (B/A) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 営業損失(294製造者) | 営業利益(265製造者) | |||||||||||

| 1億円以上 | 1000万円以上1億円未満 | 100万円以上1000万円未満 | 100万円未満 | 100万円未満 | 100万円以上1000万円未満 | 1000万円以上1億円未満 | 1億円以上 | |||||

| 営業損失(253製造者) | 営業利益(165製造者) | |||||||||||

| 60kL未満 | 1 | 33 | 114 | 31 | 38 | 46 | 10 | 4 | 277 | 98 | 35.3% | |

| 60kL以上100kL未満 | 1 | 10 | 17 | 3 | 5 | 16 | 5 | 1 | 58 | 27 | 46.5% | |

| 100kL以上200kL未満 | 1 | 15 | 25 | 2 | 3 | 24 | 11 | 2 | 83 | 40 | 48.1% | |

| 小計 (全体に占める割合) |

3 | 58 | 156 | 36 | 46 | 86 | 26 | 7 | 418 (74.7%) |

165 | 39.4% | |

| 営業損失(41製造者) | 営業利益(100製造者) | |||||||||||

| 200kL以上500kL未満 | 0 | 14 | 7 | 1 | 1 | 13 | 28 | 2 | 66 | 44 | 66.6% | |

| 500kL以上1,000kL未満 | 0 | 5 | 3 | 0 | 1 | 5 | 12 | 2 | 28 | 20 | 71.4% | |

| 1,000kL以上5,000kL未満 | 1 | 6 | 2 | 0 | 1 | 1 | 8 | 3 | 22 | 13 | 59.0% | |

| 5,000kL以上10,000kL未満 | 1 | 0 | 0 | 0 | 0 | 0 | 3 | 2 | 6 | 5 | 83.3% | |

| 10,000kL以上 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 19 | 18 | 94.7% | |

| 小計 (全体に占める割合) |

3 | 25 | 12 | 1 | 3 | 19 | 51 | 27 | 141 (25.2%) |

100 | 70.9% | |

| 計 | 6 | 83 | 168 | 37 | 49 | 105 | 77 | 34 | 559 (100.0%) |

265 | 47.4% | |

表4のとおり、特例適用者559製造者のうち、製造者別課税数量200kL未満で営業損失を計上しているのは253製造者と半数近くを占めている。そこで、このうち20事業年度の営業損益の把握が可能な249製造者(以下「営業損失小規模特例適用者」という。)について営業損失の変動状況をみたところ、表5のとおり、20事業年度と比較して24事業年度に営業損失が増加(20事業年度に営業利益を計上した製造者が24事業年度に営業損失を計上した場合を含む。)しているものが140製造者(56.2%)、営業損失が減少したものが109製造者(43.7%)となっている。そして、営業損失が増加した140製造者のうち、32製造者は営業損失が1000万円以上増加している。

表5 営業損失の変動状況(平成20事業年度から24事業年度への変動)

| 製造者別課税数量 | 平成20事業年度と比較して営業損失が増加したもの | 平成20事業年度と比較して営業損失が減少したもの | 計 | ||||

|---|---|---|---|---|---|---|---|

| 1000万円以上の増加 | 100万円以上1000万円未満の増加 | 100万円未満の増加 | 100万円未満の減少 | 100万円以上1000万円未満の減少 | 1000万円以上の減少 | ||

| 60kL未満 | 15 | 56 | 30 | 17 | 52 | 6 | 176 |

| 60kL以上100kL未満 | 9 | 7 | 1 | 0 | 9 | 4 | 30 |

| 100kL以上200kL未満 | 8 | 12 | 2 | 0 | 10 | 11 | 43 |

| 計 (全体に占める割合) |

32 | 75 | 33 | 17 | 71 | 21 | 249 |

| 140(56.2%) | 109(43.7%) | (100.0%) | |||||

営業損失小規模特例適用者249製造者について、20事業年度から24事業年度への純資産の変動の状況をみたところ、表6のとおり、純資産が減少している製造者が168製造者(67.4%)となっている。そして、これらのうち、94製造者については、純資産が1000万円以上減少している。さらに、営業損失小規模特例適用者249製造者のうち、20事業年度に債務超過となっている法人は99製造者となっていたが、24事業年度に同法人は110製造者に増加している。

表6 純資産の変動状況(平成20事業年度から24事業年度への変動)

| 製造者別課税数量 | 平成20事業年度と比較して純資産が減少したもの | 平成20事業年度と比較して純資産が増加したもの | 計 | 債務超過製造者数 平成20事業年度 |

債務超過製造者数 平成24事業年度 |

||||

|---|---|---|---|---|---|---|---|---|---|

| 1000万円以上の減少 | 100万円以上1000万円未満の減少 | 100万円未満の減少 | 100万円未満の増加 | 100万円以上1000万円未満の増加 | 1000万円以上の増加 | ||||

| 60kL未満 | 60 | 49 | 13 | 13 | 27 | 14 | 176 | 83<114> | 93<119> |

| 60kL以上100kL未満 | 13 | 4 | 3 | 1 | 5 | 4 | 30 | 9<10> | 11<13> |

| 100kL以上200kL未満 | 21 | 5 | 0 | 0 | 8 | 9 | 43 | 7<10> | 6<12> |

| 計 (全体に占める割合) |

94 | 58 | 16 | 14 | 40 | 27 | 249 | 99<134> | 110<144> |

| 168(67.4%) | 81(32.5%) | (100.0%) | |||||||

このように、営業損失小規模特例適用者については、20事業年度から24事業年度までを概観すると経営が悪化している傾向にあるといえる。

特例は中小零細業者である清酒等の製造者や地ビール製造者の経営の安定化及び創業期の支援の必要性を勘案して延長されているが、前記のとおり、酒類全体の消費が減少傾向にあることもあり、20、24両事業年度における営業損益及び純資産の増減をみると、特例適用者559製造者の半数近くを占めている営業損失小規模特例適用者249製造者については、営業損失が減少している製造者も見受けられるものの、特例の効果が十分に発現しているのか明確となっていないと認められる。

表4のとおり、製造者別課税数量の規模が大きいほど収益性が向上する傾向がみられる。そこで、製造者別課税数量の規模と製造者の法人としての規模との関係について、特例適用者559製造者の24事業年度の貸借対照表に計上された資本金額の状況を製造者別課税数量の階層別にみると、表7のとおり、製造者別課税数量の規模が大きいほど資本金額も大きくなる傾向がみられる。そして、559製造者のうち531製造者(94.9%)が資本金1億円以下の法人であるが、製造者別課税数量10,000kL以上の製造者でみると、19製造者のうち10製造者が資本金1億円を超える法人である。

表7 特例適用者の製造者別課税数量の階層別の資本金額の状況

| 製造者別課税数量 | 資本金額 | 計 | |||

|---|---|---|---|---|---|

| 1000万円以下 | 1000万円超 3000万円以下 |

3000万円超 1億円以下 |

1億円超 | ||

| 60kL未満 | 192 | 54 | 29 | 2 | 277 |

| 60kL以上100kL未満 | 41 | 10 | 6 | 1 | 58 |

| 100kL以上200kL未満 | 47 | 20 | 14 | 2 | 83 |

| 小計 | 280 | 84 | 49 | 5 | 418 (74.7%) |

| 計 (全体に占める割合) |

413(73.8%) | 5(0.8%) | |||

| 200kL以上500kL未満 | 26 | 17 | 18 | 5 | 66 |

| 500kL以上1,000kL未満 | 6 | 11 | 9 | 2 | 28 |

| 1,000kL以上5,000kL未満 | 4 | 7 | 6 | 5 | 22 |

| 5,000kL以上10,000kL未満 | 0 | 0 | 5 | 1 | 6 |

| 10,000kL以上 | 1 | 3 | 5 | 10 | 19 |

| 小計 | 37 | 38 | 43 | 23 | 141 (25.2%) |

| 計 (全体に占める割合) |

118(21.1%) | 23(4.1%) | |||

| 計 | 317 | 122 | 92 | 28 | 559 (100.0%) |

| 合計 (全体に占める割合) |

531(94.9%) | 28(5.0%) | |||

表7における製造者別課税数量10,000kL以上で資本金1億円を超える10製造者は、全て営業利益1億円以上であるため、表4の製造者別課税数量10,000kL以上で営業利益1億円以上を計上した18製造者(以下「大規模製造者」という。)に含まれている。そして、大規模製造者と製造者別課税数量10,000kL以上で資本金1億円を超える製造者から100%の出資を受けているなどの2製造者とを合わせた計20製造者(以下「大規模製造者等」という。)の特例の適用状況について、品目別の適用件数、軽減税額をみると、表8のとおり、適用件数計35件、軽減税額計9283万余円となっていて、このうち単式焼酎に係る分が適用件数10件、軽減税額4595万余円(全体に占める割合49.5%)と最も多くなっている。

表8 大規模製造者等の品目別特例の適用状況

| 品目 | 製造者別課税数量10,000kL以上かつ資本金1億円超 | 左の製造者の子会社等 | 製造者別課税数量10,000kL以上かつ営業利益1億円以上 | 計 | ||||

|---|---|---|---|---|---|---|---|---|

| 適用件数(件) | 軽減税額(円) | 適用件数(件) | 軽減税額(円) | 適用件数(件) | 軽減税額(円) | 適用件数(件) | 軽減税額(円) | |

| 清酒 | 3 | 6,796,504 | 1 | 4,123,076 | 1 | 4,790,152 | 5 | 15,709,732 |

| 合成清酒 | 1 | 1,025,424 | 0 | 0 | 2 | 2,212,056 | 3 | 3,237,480 |

| 連続式焼酎 | 1 | 26,814 | 0 | 0 | 1 | 9,124,565 | 2 | 9,151,379 |

| 単式焼酎 | 5 | 13,256,830 | 1 | 10,000,213 | 4 | 22,696,276 | 10 | 45,953,319 |

| 果実酒 | 5 | 8,286,405 | 0 | 0 | 3 | 5,807,699 | 8 | 14,094,104 |

| 発泡酒 | 2 | 310,633 | 0 | 0 | 1 | 62,510 | 3 | 373,143 |

| ビール | 2 | 3,259,986 | 0 | 0 | 2 | 1,054,829 | 4 | 4,314,815 |

| 計 (実製造者数) |

19 (10) |

32,962,596 | 2 (2) |

14,123,289 | 14 (8) |

45,748,087 | 35 (20) |

92,833,972 |

これらは、複数の酒類を製造する大規模製造者が主な製造品目以外の品目について清酒等の特例の適用を受けていた場合や、大規模製造者が製造場内の見学施設に併設したレストランで提供するためのビールについてビールの特例の適用を受けていた場合等である。

<事例>

A製造者は、平成24年度の製造者別課税数量が10,458kLの大規模製造者である。A製造者は、その主な製造品目である単式焼酎(同年度の課税移出数量8,630kL)以外に、合成清酒(同40kL)、連続式焼酎(同483kL)、果実酒(同383kL)等を製造している。そして、A製造者は、特例対象品目である合成清酒、連続式焼酎、果実酒の前年度課税移出数量が1,300kL以下であることから、これらの品目について特例の適用を受け、同年度における軽減税額が1265万余円となっていた。

このように、特例は、酒類の品目ごとに前年度課税移出数量を適用基準としているため、大規模製造者等も適用を受けており、中小零細業者である清酒等の製造者への支援や地ビール製造者の創業期の経営基盤の強化という特例の目的に照らして、現行の基準は、特例の適用の対象者を選定する基準としては有効に機能していないおそれがあると認められる。

国税庁は、清酒等の特例について、25年度税制改正の要望書において、長期にわたり酒類の需要が減少傾向にあり、具体的な達成目標を示すことは困難であるとして、「政策目標の達成状況」欄については記載を行っていない。また、同庁は、ビールの特例について、「政策目標の達成状況」欄には「地ビール製造者を取り巻く環境は依然として厳しい状況にある。」と記載しているが、定量的な達成状況を示していない。

そして、財務省は、国税庁から提出を受けた要望書に基づいて特例の効果等について検証を行っていた。

政策評価法に基づく検証については、評価が義務付けられていない法人税関係以外の特別措置も積極的かつ自主的に評価の対象とするよう努めることとされているところであるが、国税庁は、政策の性格上定量的な効果測定を行い評価することが困難であるとして、特例について評価を行っていない。

特例の適用件数、軽減税額とも、清酒、単式焼酎及び果実酒が多くの割合を占めており、中小零細業者が多いとされるこれらの品目の製造者が特例の適用を多く受けていた。25年度税制改正により、今後、前年度課税移出数量が1,000kL超1,300kL以下の品目について軽減幅が縮小されることとなったが、1,000kL超1,300kL以下の適用件数は延べ709件に対し10件となっており、適用件数でみると縮小の規模は限定的になると見込まれる。

営業損失小規模特例適用者について営業損失と純資産の変動状況を概観すると、経営が悪化している傾向にある。特例は経営の安定化及び創業期の支援の必要性を勘案して延長されているが、20、24両事業年度における営業損益及び純資産の増減をみると、特例の効果が十分に発現しているのか明確となっていないと認められる。

特例は酒類の品目ごとに前年度課税移出数量を適用基準としているため、大規模製造者等も適用を受けていた。現行の基準は、特例の目的に照らして、特例適用の対象者を選定する基準としては有効に機能していないおそれがあると認められる。

国税庁は、要望書による特例の検証において、「政策目標の達成状況」欄については記載を行っていなかったり、定量的な達成状況を示していなかったりなどしていて、達成状況の検証を行っていなかった。

国税庁は、今回の検査の結果を踏まえて、今後、特例の延長要望等の際の検証の中で、検証の内容をより一層充実させ、その検証の結果に応じて、政策の実効性を高めていくとともに、国民に対する説明責任を果たしていくことが必要である。

また、財務省においては、特例の効果等について今後とも十分に検証していくことが必要である。

本院としては、今後とも特例の適用状況等について、その推移を引き続き注視していくこととする。