平成25年度決算検査報告

独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)並びに東日本高速道路株式会社(以下「東会社」という。)、中日本高速道路株式会社(以下「中会社」という。)、西日本高速道路株式会社(以下「西会社」という。)、本州四国連絡高速道路株式会社(以下「本四会社」という。)、首都高速道路株式会社(以下「首都会社」という。)及び阪神高速道路株式会社(以下「阪神会社」という。また、以下、これらの会社を総称して「6会社」という。)は、日本道路公団等民営化関係法施行法(平成16年法律第102号)等により、平成17年10月に設立された。

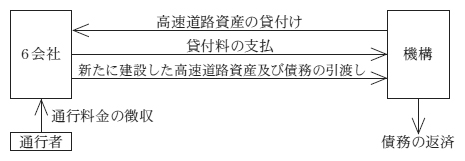

6会社は、高速道路の建設等を行っており、工事完了後に高速道路に係る資産及び債務を機構へ引き渡すこととなっている。そして、機構は高速道路に係る資産の保有、6会社に対する高速道路に係る資産の貸付けなどを行っており、6会社は高速道路の通行者等(以下「通行者」という。)から通行料金を徴収して、その中から貸付料を機構へ支払うなどしている。また、機構は、この貸付料を原資とするなどして、独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号)により、77年9月30日までに日本道路公団等から承継した債務、新たな建設に伴い6会社から引き渡された債務等を返済することとなっている(図1参照)。

図1 6会社と機構による高速道路事業の実施の枠組み

政府は、19年12月に「道路特定財源の見直しについて」(政府・与党合意)において、地域の活性化、物流の効率化等の点から、高速道路の通行料金の引下げ、ETC(有料道路自動料金収受システム)車載器を搭載した車両のみ通行可能なスマートインターチェンジ(以下「スマートIC」という。)の整備及び修繕(以下「スマートICの整備等」という。)を行うなど、既存高速道路の有効活用及び機能強化策を推進することなどとした。そして、20年5月に「道路整備事業に係る国の財政上の特別措置に関する法律」(昭和33年法律第34号。以下「道路財特法」という。)が改正され、料金割引及びスマートICの整備等を行う高速道路利便増進事業(以下「利便増進事業」という。)のために必要な財政基盤の確保を図るために、機構の債務の一部を国の一般会計に承継することが規定された。その後、政府は、世界的な原油等の価格高騰に対応するなどのために、20年8月に「安心実現のための緊急総合対策」(「安心実現のための緊急総合対策」に関する政府・与党会議、経済対策閣僚会議合同会議決定)に通行料金の効果的な引下げなどを、また、同年10月に「生活対策」(新たな経済対策に関する政府・与党会議、経済対策閣僚会議合同会議決定)に上記対策において導入した通行料金の引下げに加えて、更なる重点的な引下げなどを盛り込んだ。

これらを受けて国土交通省は、利便増進事業を実施するために必要な国の債務承継の規模を、20年8月に「「安心実現のための緊急総合対策」における高速道路料金の引下げの進め方」を示して同年10月から約1年間の取組として約1000億円とした。さらに、21年1月に「高速道路の有効活用・機能強化の進め方について」を示して、高速道路の有効活用・機能強化を図ることとして、①上記の「生活対策」のために23年3月までの取組として5000億円、②上記の約1000億円を含めて20年10月から約10年間の取組として2兆5000億円、計3兆円とした。

以上の経緯をまとめると、表1のとおりである。

表1 高速道路利便増進事業の背景

| 年月 | 政府 | 国土交通省 |

|---|---|---|

| 平成19年12月 | 道路特定財源の見直しについて(政府・与党合意) | |

| 20年5月 | 道路整備事業に係る国の財政上の特別措置に関する法律(昭和33年法律第34号)の改正 | |

| 20年8月 | 安心実現のための緊急総合対策(「安心実現のための緊急総合対策」に関する政府・与党会議、経済対策閣僚会議合同会議決定) | 「安心実現のための緊急総合対策」における高速道路料金の引下げの進め方 |

| 20年10月 | 生活対策(新たな経済対策に関する政府・与党会議、経済対策閣僚会議合同会議決定) | |

| 21年1月 | 高速道路の有効活用・機能強化の進め方について |

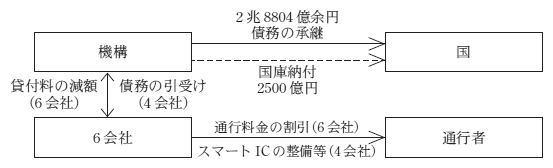

利便増進事業の仕組みは、図2のとおり、機構は、国へ債務を承継してその総額を減らすことで、①6会社が主にETC車載器を搭載した車両を対象に料金割引を行うための、債務返済の原資となる貸付料の減額をしたり、②東会社、中会社、西会社及び本四会社(以下「4会社」という。)が行ったスマートICの整備等に係る債務を引き受けたりするもの(以下、貸付料の減額と合わせて「貸付料の減額等」という。)である。また、6会社が実施する利便増進事業に関する事項等については、道路財特法の規定に基づき、6会社それぞれが機構と共同して作成する利便増進事業に関する計画(以下「利便増進計画」という。)に定めて、国土交通大臣に協議し、その同意を求めるものとなっており、これを変更する場合も同様となっている。

そして、機構は、21年3月に、保有する債務のうち2兆8804億余円を国の一般会計に承継して、利便増進事業のために必要となる貸付料の減額等の原資としたが、その後、24年3月に「東日本大震災に対処するために必要な財源の確保を図るための特別措置に関する法律」(平成23年法律第42号。以下「特措法」という。)に基づき2500億円を国庫に納付しており、この分は、利便増進事業における貸付料の減額等から除かれることとなった。

図2 利便増進事業の仕組み

機構は、「独立行政法人日本高速道路保有・債務返済機構に関する省令」(平成17年国土交通省令第64号。以下「省令」という。)、「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定。以下「会計基準」という。)等に基づき、利便増進事業による料金割引の実施により将来にわたって貸付料が減額されることに伴う毎年度の機構の損益計算の適正化を目的として、貸借対照表に高速道路利便増進事業引当金(以下「引当金」という。)を計上している。

利便増進事業実施のために国の一般会計に承継された機構の債務は2兆8804億余円に上っており、同事業が20年10月に実施されてから5年以上経過している。

そこで、本院は、有効性等の観点から、利便増進事業において、料金割引及びスマートICの整備等の実施状況はどのようになっているか、機構の財務諸表等において、実施状況はどのように表示されているかなどに着眼して検査した。

利便増進事業について、機構本部及び6会社本社から調書の提出を求めてその実施状況を確認するなどして会計実地検査を行うとともに、機構の財務諸表等における経理処理について検査した。また、国土交通本省においても、利便増進事業の実施状況等に関する見解を聴取するなどして会計実地検査を行った。

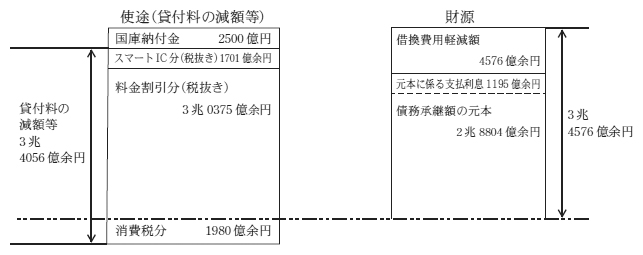

6会社の最新の利便増進計画(26年3月。以下「26年3月計画」という。)における貸付料の減額等の計画額は、表2のとおり、計3兆4056億余円となっている。

表2 最新の利便増進計画(平成26年3月)

| 会社名 | 貸付料の減額等 | 計画期間 | |||

|---|---|---|---|---|---|

| うち料金割引 | うちスマートICの整備等 | 料金割引 | スマートICの整備等 | ||

| 東会社 | 5707 | 5166 | 540 | 平成 20年10月~26年3月 |

21年4月~62年8月 (整備は33年3月まで) |

| 中会社 | 6764 | 5963 | 800 | 20年10月~26年3月 | 21年4月~62年8月 (整備は33年3月まで) |

| 西会社 | 6455 | 6000 | 454 | 20年10月~26年3月 | 21年4月~62年8月 (整備は33年3月まで) |

| 本四会社 | 1136 | 1116 | 20 | 20年10月~26年3月 | 21年4月~62年8月 (整備は33年3月まで) |

| 首都会社 | 8194 | 8194 | ― | 21年4月~62年9月 | ― |

| 阪神会社 | 5798 | 5798 | ― | 21年4月~62年9月 | ― |

| 計 | 3兆4056 | 3兆2240 | 1816 | / | |

貸付料の減額等の財源は、図3のとおり、債務承継額の元本の他に元本に係る支払利息及び債務承継に伴い将来軽減されることになる借換費用軽減額(注1)で構成されている。なお、借換費用軽減額は、割引内容、料金割引の期間等によって増減することから、貸付料の減額等も同様に影響を受けることとなる。

図3 最新の利便増進計画(平成26年3月)における貸付料の減額等の財源

6会社の利便増進計画は、表3のとおり、会社ごとに4回から9回変更されてきており、貸付料の減額等は、その都度変更されている。

料金割引の期間についてみると、4会社の当初計画(20年10月)では20年10月から21年9月までの1年間であったものが、26年3月計画では20年10月から26年3月までの5年6か月間となっている。また、首都会社及び阪神会社(以下「2会社」という。)の当初計画(21年2月)では21年4月から30年3月までの9年間であったものが、26年3月計画では21年4月から62年9月までの41年6か月間となっている。そして、スマートICの整備目標箇所数についてみると、4会社第1回変更(21年2月)では計200か所であったものが、26年3月計画では計79か所となっている。

表3 利便増進計画の変更の推移

| 年月 | 貸付料の減額等(6会社の計) | 主な変更内容等 | ||

|---|---|---|---|---|

| うち料金割引 | うちスマートIC | |||

| 平成20年10月 | 1074 | 1074 | ― | 4会社当初計画(割引期間:平成20年10月~21年9月) |

| 21年2月 | 2兆7512 | 2兆3750 | 3762 | 4会社第1回変更(割引期間:30年3月まで、スマートIC計200か所(整備は30年3月まで)) 2会社当初計画(割引期間:21年4月~30年3月) |

| 21年3月 | 3兆2884 | 2兆9122 | 3762 | 4会社第2回変更 2会社第1回変更 |

| 21年7月 | 3兆2884 | 2兆9122 | 3762 | 4会社第3回変更 |

| 21年12月 | 3兆2884 | 2兆9122 | 3762 | 4会社第4回変更 |

| 23年3月 | 3兆7501 | 3兆4958 | 2542 | 4会社第5回変更(3会社の割引期間:26年3月まで、本四会社の割引期間:24年3月まで、スマートIC計133か所) 2会社第2回変更(距離別料金導入に伴う割引、割引期間:62年9月まで) |

| 23年6月 | 3兆4839 | 3兆2297 | 2542 | 4会社第6回変更(割引内容の一部廃止、2500億円の国庫納付反映) |

| 24年3月 | 3兆3899 | 3兆1801 | 2098 | 4会社第7回変更(本四会社の割引期間:26年3月まで、スマートIC計109か所(整備は33年3月まで)) 2会社第3回変更 |

| 25年6月 | 3兆3881 | 3兆1801 | 2079 | 3会社第8回変更(スマートIC計97か所(本四会社含む。)) |

| 26年3月 | 3兆4056 | 3兆2240 | 1816 | 3会社第9回、本四会社第8回変更(スマートIC計79か所) 2会社第4回変更 |

6会社は、利便増進事業による料金割引に伴う料金収入の減収分を、利便増進事業がなかった場合に想定される料金収入から利便増進事業による料金割引後の実績料金収入を差し引くなどして算定しており、機構は、この減収分について貸付料を減額している。

そして、20年度から25年度までの料金割引の実施額を割引の種類別に整理し、4会社と2会社別、年度別に示すと表4―1及び表4―2のとおり、4会社で計1兆8246億余円、2会社で計1492億余円、合計1兆9739億余円となっている。これらの中で実施額が最も大きいものは、4会社では休日特別割引の計4911億余円、2会社では、24年1月から料金圏ごとの均一料金制を撤廃して、利用距離に応じた料金制の導入(以下「距離別料金導入」という。)に伴う上限料金引下げ割引の計643億余円となっている。

2会社の料金割引の期間は、当初、9年間としていたものを41年6か月間に見直したもので、この経緯について、国土交通省は、24年1月以降の距離別料金導入に伴う上限料金引下げ割引導入の際に、2会社に出資している地方公共団体の要望を踏まえた措置であるとしている。

表4―1 4会社の料金割引の種類別の実施額

|

年度

\

割引の種類 |

平成

20 |

21 | 22 | 23 | 24 | 25 | 計 |

|---|---|---|---|---|---|---|---|

| 平日深夜割引(3割、5割) | 198 | 18 | 19 | ― | 19 | 19 | 276 |

| 平日夜間割引I(3割) | 44 | 16 | 18 | 20 | 20 | 21 | 141 |

| 休日昼間割引(5割) | 180 | ― | ― | ― | ― | ― | 180 |

| 休日特別割引(3割、5割) | ― | 1355 | 1278 | 820 | 729 | 728 | 4911 |

| 休日終日割引(5割) | ― | 74 | 70 | 38 | 54 | 56 | 294 |

| 休日深夜割引(5割) | ― | 2 | 2 | ― | 2 | 3 | 11 |

| 平日昼間割引I(3割) | ― | 687 | 758 | 792 | 907 | 955 | 4102 |

| 平日夜間割引II(3割、5割) | ― | 264 | 287 | 293 | 335 | 354 | 1535 |

| 平日昼間割引II(3割) | ― | 38 | 44 | 46 | 49 | 51 | 229 |

| 平日通勤割引(5割) | ― | 76 | 88 | ― | 98 | 102 | 365 |

| 深夜割引(5割) | ― | 516 | 573 | 618 | 697 | 711 | 3116 |

| 通勤割引(距離制限緩和)(5割) | ― | 166 | 223 | 318 | 439 | 524 | 1671 |

| その他 | 37 | 320 | 184 | 308 | 275 | 285 | 1411 |

| 計 | 460 | 3536 | 3548 | 3257 | 3630 | 3813 | 1兆8246 |

表4―2 2会社の料金割引の種類別の実施額

|

年度

\

割引の種類 |

平成

21 |

22 | 23 | 24 | 25 | 計 |

|---|---|---|---|---|---|---|

| 日曜祝日割引(3割) | 139 | 139 | ― | ― | ― | 278 |

| 日曜祝日割引(2割) | 9 | 10 | ― | ― | ― | 19 |

| 日曜祝日割引(2割) | ― | ― | 66 | ― | ― | 66 |

| 平日夜間割引(2割) | 40 | 42 | 31 | ― | ― | 114 |

| 契約者単位割引 | 30 | 32 | 25 | ― | ― | 87 |

| 上限料金引下げ割引 | ― | ― | 67 | 285 | 289 | 643 |

| 環境ロードプライシング | ― | ― | 8 | 37 | 40 | 86 |

| 会社間乗継割引 | 0 | 0 | 6 | 27 | 29 | 64 |

| その他 | 28 | 32 | 30 | 19 | 20 | 130 |

| 計 | 249 | 257 | 236 | 369 | 379 | 1492 |

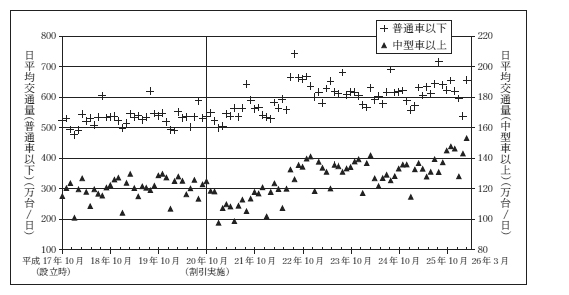

一方、利便増進事業の実施の発端となった、前記の「道路特定財源の見直しについて」等によれば、既存高速道路を有効活用等することにより、地域の活性化、物流の効率化等を図るとされており、高速道路の交通量の変化が効果の尺度になると思料される。そして、一般的には、料金割引を実施して、通行者の負担の軽減が図られるほど交通量が増加することになる。そこで、利便増進事業による料金割引全体の効果について、6会社設立時(17年10月)から26年3月までの各月の日平均交通量の推移により、4会社と2会社別、車種別(注2)に割引実施前後で交通量の傾向をみたところ、次のとおりとなっていた。

4会社についてみると、図4のとおり、普通車以下及び中型車以上ともに、会社設立時(17年10月)から割引実施前(20年9月)までと比較して、割引実施後(20年10月以降)の交通量は増加傾向にある。

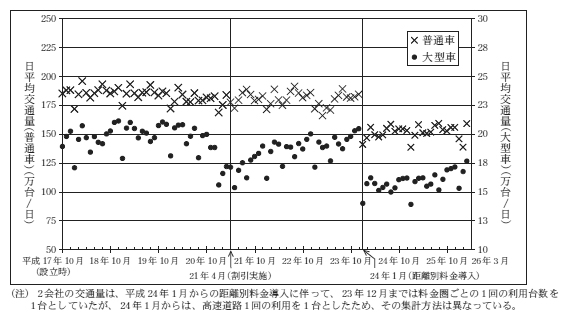

また、2会社についてみると、図5のとおり、普通車及び大型車とも、会社設立時(17年10月)から割引実施前(21年3月)まで減少傾向であったが、割引実施後(21年4月以降)は、普通車はほぼ横ばいとなり、大型車は増加傾向にある。

なお、4会社における中型車以上の交通量が20年10月の料金割引実施直後に、また、2会社における大型車の交通量が21年4月の料金割引実施直前にそれぞれ一時的に落ち込んでいるのは、経済不況等によるものであり、その後の交通量の増加は、不況からの回復の影響もあると思料される。

図4 4会社の割引実施前後における交通量の傾向

図5 2会社の割引実施前後における交通量の傾向

上記のとおり、高速道路の交通量は、料金割引だけでなく景気や新規路線の開通等の他の要因にも影響されるが、割引実施前後の交通量の傾向からみた料金割引全体の効果は、相応に認められる。

なお、利便増進事業によるものを含む料金割引について、国土交通省に設置された社会資本整備審議会道路分科会国土幹線道路部会が、25年6月に中間答申として料金割引ごとに評価を取りまとめていて、それによれば、地域活性化に一定の効果が見られたり、高速道路と並行する一般道路の渋滞解消の効果が見られたりしたものがある一方で、高速道路での渋滞が増加したり、高速道路と並行する一般道路から高速道路への交通の転換が見られなかったりしたものもあったとしている。

スマートICの整備について、国土交通省は、将来的に高速道路の平地部のインターチェンジ間の平均距離を欧米並みの約5kmに改善することを念頭に、当面200か所以上の整備を目指すこととして、これに基づき、4会社は、21年2月の利便増進計画において、30年3月までに計200か所を整備することを目標としていた。また、スマートICの整備に当たっては、スマートICごとに地方公共団体、国土交通省(地方整備局等)、各会社等からなる地区協議会を設置して、同協議会が、計画交通量、工事に係る費用等を内容とした実施計画書を作成するなどして、これを各会社及び機構に提出することとなっている。そして、各会社及び機構は、提出された実施計画書について検討を行い、利便増進事業の実施箇所として選定して、国の同意を得ることとなっている。

4会社におけるスマートICの計画及び実施状況は、表5のとおり、26年3月計画の整備予定箇所数は計79か所、これに係る計画額は計1816億余円となっている。そして、26年3月末現在の供用済箇所数は計20か所で、これに係る実施額は計219億余円となっている。

表5 スマートICの計画及び実施状況(平成26年3月末現在)

| 会社名 | 平成21年2月計画 | 26年3月計画 | ||||

|---|---|---|---|---|---|---|

| 整備予定箇所数 | 整備予定箇所数 | 計画額 | 実施額 | |||

| うち供用済 | うち未供用 | |||||

| 東会社 | 66 | 25 | 9 | 16 | 540 | 109 |

| 中会社 | 66 | 32 | 6 | 26 | 800 | 34 |

| 西会社 | 66 | 21 | 5 | 16 | 454 | 74 |

| 本四会社 | 2 | 1 | 0 | 1 | 20 | ― |

| 計 | 200 | 79 | 20 | 59 | 1816 | 219 |

整備予定箇所数が計200か所から計79か所に削減された理由について、4会社は、スマートICの整備は、前記のとおり、地方公共団体等からなる地区協議会が実施計画書を提出するものであり、整備に当たっては、アクセス道路の建設等のために地方公共団体にも財政負担が生ずることもあり、計画期間内に当初想定したほど同計画書の提出がなかったためであるなどとしている。また、利便増進事業によるスマートICの整備の新規事業採択は26年3月に終了し、同年4月からはスマートICの整備に要する費用の一部を国が負担する新たな制度に基づき実施されることとなった。

また、国土交通省は、利便増進事業におけるスマートICについて、費用便益比が1.0以上となること、会社が管理運営する上で採算性が確保されていることなどを整備の要件としている。そこで、費用便益比や採算性については交通量が大きく影響することから、供用を開始しているスマートIC計20か所(注3)について、供用を開始した翌月から26年5月までの各月の日平均交通量の実績(2か月間から42か月間まで)と実施計画書で目標としている計画交通量(平成42年の日平均交通量)とを比較したところ、実績が計画を上回ったことがある箇所が計14か所、上回ったことがない箇所が計6か所(注4)見受けられた。そして、整備後のスマートICについて、地区協議会がその採算性等について定期的にフォローアップすることとなっており、交通量を増加させる対策としてパンフレットの作成等を実施している地区協議会も見受けられた。

したがって、4会社は、整備したスマートICの交通量を増加させる対策について、地区協議会において国土交通省及び地方公共団体と協力して、積極的に検討する必要があると認められる。

引当金は、前記のとおり、利便増進事業による料金割引の実施により将来にわたって貸付料が減額されることに伴う毎年度の機構の損益計算の適正化を目的として、貸借対照表に計上している。その計上額については、省令等に基づき、貸付料の減額等のうち、料金割引に係る額から、債務の承継に伴う借換費用軽減額等相当額を除いた額となっている。

そして、20年度から25年度までの損益計算書上の引当金に係る繰入額及び戻入額並びに貸借対照表上の引当金の年度末残高の推移は、表6のとおり、25年度末の残高は7084億余円となっている。

表6 高速道路利便増進事業引当金の年度末残高の推移

| 区分 | 平成20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 |

|---|---|---|---|---|---|---|

| 繰入額 | 2兆6687 | ― | ― | 1602 | 451 | 258 |

| 戻入額 | 476 | 3940 | 4213 | 5838 | 3539 | 3906 |

| 年度末残高 | 2兆6211 | 2兆2270 | 1兆8056 | 1兆3820 | 1兆0732 | 7084 |

各年度の戻入額は、利便増進計画上の各年度の料金割引に係る計画額を基に計上している。そして、繰入額は、20年度については、国への債務承継額のうち料金割引に係る計画額相当額を、23年度から25年度までについては、利便増進計画の変更時にそれまでの実施額を計画額に反映させたことによる差額等を計上している。なお、23年度の戻入額には、特措法により24年3月に国庫に納付した前記の2500億円が含まれている。

また、前記のとおり、引当金には借換費用軽減額等相当額(料金割引に係る額は4285億余円)が含まれていない。そこで、26年度以降の将来の引当金残高について、利便増進計画上の各年度の料金割引に係る計画額を基にその残高の見込額をみると、48年度には引当金残高がなくなることになる。このため、引当金に係る経理処理は、省令、会計基準等に照らし、規定どおりに行われているものの、49年度以降は借換費用軽減額等相当額により料金割引を実施することとなり、財務諸表上からは事業の実施状況が把握できない状況になる。

一方、スマートICの整備等に係る経理処理について、機構は、会計基準等に基づき、引当金には計上しておらず、債務承継額の元本(2兆8804億余円)に支払利息を加えるなどした2兆8908億余円を20年度の臨時利益として計上していた。その結果、この額から引当金への繰入額2兆6687億余円を差し引いた2220億余円がスマートIC分として、機構の利益剰余金(注5)に含まれていて、20年度末の利益剰余金の額は1兆4052億余円となっていた。そして、21年度以降は、高速道路の建設等に係る債務等はもとより、各スマートICの整備等後に各会社からスマートICに係る債務等を引き受けており、スマートICに係る経理処理は規定どおりに行われているものの、利益剰余金からは、スマートICの整備等に係る実施状況は把握できなかった。

26年3月計画に対する26年3月末時点の実施状況を示すと、表7のとおりとなっていて、これまでの実施額は、料金割引分について、計画額3兆2240億余円に対して1兆9739億余円、スマートIC分について、計画額1816億余円に対して219億余円になっている。また、利便増進事業は、国に承継した多額の債務により今後も実施されていくことから、より一層の透明性の向上を図る点からは実施状況を容易に把握できることが望ましいと認められる。

表7 最新の利便増進計画(平成26年3月)に対する実施状況(26年3月末)

| 区分 | 計画額 | 実施額 | |

|---|---|---|---|

| 貸付料の減額等 | 3兆4056 | 1兆9958 | |

| うち料金割引分 | 3兆2240 | 1兆9739 | |

| うちスマートIC分 | 1816 | 219 | |

利便増進事業を実施するために国の一般会計に承継された機構の債務は2兆8804億余円に上っており、同事業が20年10月に実施されてから5年以上経過している。この間の6会社における利便増進事業の実施状況をみると、料金割引の実施額は計1兆9739億余円、スマートIC(計20か所)の実施額は計219億余円、合計1兆9958億余円となっている。

料金割引の効果についてみると、割引実施前後における交通量の傾向からみた全体の効果は、相応に認められた。また、スマートICの整備については、当初計画された整備箇所数が大幅に削減されていて、利便増進事業による新規事業採択が終了し、新たな制度に基づき実施されることとなった。そして、供用を開始しているスマートIC計20か所の日平均交通量についてみると、実績が計画を上回ったことがある箇所が計14か所ある一方で、上回ったことがない箇所が計6か所見受けられた。

また、利便増進事業の経理処理等についてみると、省令、会計基準等に照らし、規定どおりに行われているものの、49年度以降の料金割引の実施状況やスマートICの整備等の実施状況が財務諸表上では把握できない状況となっていた。

したがって、今後の利便増進事業の実施に当たっては、以下の点に留意して、事業を進めていくことが望まれる。

ア 国土交通省、機構及び6会社は、利便増進事業について、実施状況、社会情勢の変化等に応じて効果的に運用するなど、引き続き適切に実施していくこと

イ 4会社は、整備したスマートICの交通量を増加させる対策について、地区協議会において国土交通省及び地方公共団体と協力して、積極的に検討すること

ウ 利便増進事業に係る経理処理は規定どおりに行われているものの、機構は、利便増進事業について、実施状況を何らかの形で情報提供することによって透明性の向上を図ること

本院としては、利便増進事業の実施状況等について、引き続き注視していくこととする。