平成25年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、財政投融資の状況及び国の債権の状況について個別に取り上げることとして、それらの現状を述べると次のとおりである。

財政投融資は、財政政策の一環として、有償資金等を活用して、民間では実施が困難な大規模・超長期の事業や長期資金を供給するなどの事業等を政策的に支援する仕組みである。

財政投融資には、次の三つの資金供給の方法がある。

このうち、財政融資は、その財源となる財政融資資金の運用に関して、財投特会財政融資資金勘定(20年3月31日以前は財政融資資金特別会計、13年3月31日以前は資金運用部特別会計。以下同じ。)で経理し、産業投資は、財投特会投資勘定で経理しており、いずれも国が財源を調達している。また、政府保証は、一般会計の予算総則において定められた政府保証を行うことができる金額の上限の範囲内で、財務大臣が政府関係機関等の債券の発行又は借入金の借入れに対して行っているが、これまでに保証の履行が発生したことはない。

政府は、13年度に、財政融資の資金調達の方式を郵便貯金、年金積立金等の預託金を受動的に受け入れる方式から、真に必要となる資金を財政融資資金勘定の負担において発行する国債(以下「財投債」という。)の発行等により調達する能動的な方式に変更するとともに、財政投融資を活用して行う事業(以下「財投事業」という。)の対象から、政府関係機関等が実施する財投事業のうち民間でも実施可能な事業の除外等の見直しを行うなどの抜本的な改革(以下、この改革を「財投改革」という。)を行った。

政府関係機関等の財投事業の見直しは、財投改革後も、行政改革大綱(平成12年12月閣議決定)等に基づき進められた全特殊法人等の事業の見直しの結果を踏まえて、各特殊法人等の事業及び組織形態に関して講ずべき措置を定める特殊法人等整理合理化計画(平成13年12月閣議決定)等に沿って行われた。

財政融資、産業投資及び政府保証は、それぞれ異なる仕組み、特徴を持っているが、政府が政策的見地から行う投融資活動という点では共通しており、統一性・一覧性を持って全体を整理する必要性があることから、貸付けなどの期間が5年以上にわたるものは、「財政融資資金の長期運用に対する特別措置に関する法律」(昭和48年法律第7号)に基づき、毎年度の予定額を財政投融資計画(以下「財投計画」という。)に計上して、国会に提出することとなっている。

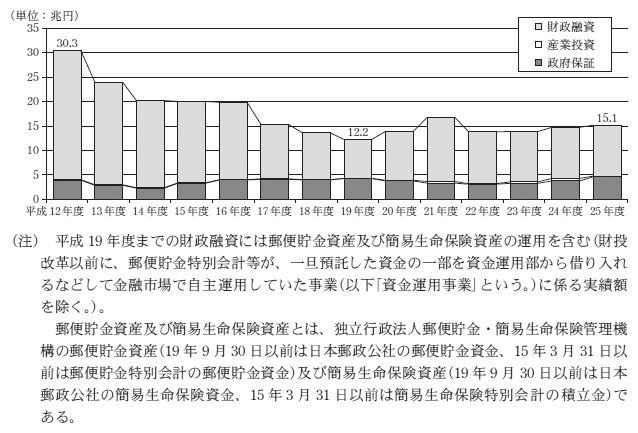

財投改革前の12年度と、それ以降の財投計画における実績額の推移は、図1のとおり、19年度までは減少しており、19年度(12兆2591億円)は12年度(30兆3923億円)の40.3%となったが、25年度(15兆1637億円)は12年度の49.8%となっている。

図1 財投計画の実績額の推移

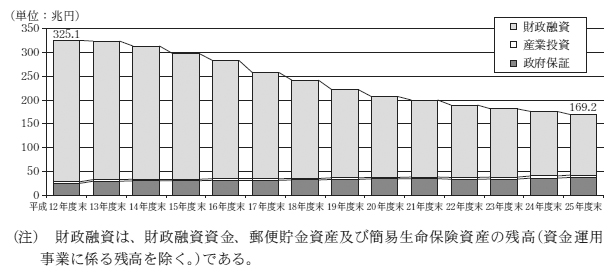

また、財投計画の毎年度末の残高の推移は、図2のとおりであり、25年度末(169兆2611億円)は12年度末(325兆1379億円)の52.0%に減少している。

図2 財投計画の残高の推移

財政投融資は、毎年度の実績額及び年度末残高が多額であり、国の財政全体の中で相当の規模を占めていること、その財源が国の資金等であること、財政投融資を受ける側には国以外にも、地方公共団体、政府関係機関、独立行政法人等があり、いずれも財政面で国と深い関係を有していることなどから、本院は、毎年度の検査報告の第6章第1節第3財政投融資に財投計画の実績額等について掲記している。また、検査報告の第6章第1節第4個別の決算等に、平成12年度決算検査報告には「資金運用部特別会計の決算の状況」、平成13年度決算検査報告には「産業投資特別会計の決算の状況」、平成17年度決算検査報告には「財政投融資改革開始後における財政融資資金特別会計等の状況」をそれぞれ掲記した。

財投計画の実績額及び年度末残高は、前記のとおり、財投改革後に減少したが、20年度以降は19年度に比べて実績額が増加していることから、本院は、正確性等の観点から、財投改革前の12年度から25年度までの間における財投計画の実績及び内容並びに財政投融資の財源の状況はどのように推移しているかなどに着眼して検査した。

本院は、12年度から25年度までにおける財投計画及び財投特会を対象として、財政投融資の状況等について、財投計画、財政融資資金運用報告書、歳入歳出決定計算書等により書面検査を行うとともに、財務本省において会計実地検査を行った。

なお、本文、図及び表において用いた政府関係機関等は、12年度以降に表1のとおり名称変更等を行っている。

表1 政府関係機関等の名称変更等

| 本文で用いた組織(勘定)名 | 図及び表で用いた略称 | 平成12年度以降の名称変更等の状況 | |

|---|---|---|---|

| 株式会社日本政策金融公庫 | / | 20年9月30日以前は国民生活金融公庫、中小企業金融公庫、農林漁業金融公庫及び国際協力銀行 | |

| 国民一般向け業務勘定 | 日本公庫(国民向け業務) | 20年9月30日以前は国民生活金融公庫 | |

| 中小企業者向け融資・証券化支援保証業務勘定 | 日本公庫(中小向け業務) | 16年7月1日から20年9月30日までは中小企業金融公庫(融資勘定)、16年6月30日以前は中小企業金融公庫 | |

| 危機対応円滑化業務勘定 | 日本公庫(危機対応円滑化業務) | 20年10月1日に新設 | |

| 株式会社国際協力銀行 | 国際協力銀行 | 24年4月1日から11月30日までは株式会社国際協力銀行(国際協力銀行業務勘定)、20年10月1日から24年3月31日までは株式会社日本政策金融公庫(国際協力銀行業務勘定)、20年9月30日以前は国際協力銀行(国際金融等勘定) | |

| 独立行政法人住宅金融支援機構 | 住宅金融支援機構 | 19年3月31日以前は住宅金融公庫 | |

| 地方公共団体金融機構 | / | 20年10月1日から21年5月31日までは地方公営企業等金融機構、20年9月30日以前は公営企業金融公庫 | |

| 管理勘定 | 地方公共団体金融機構 | 20年10月1日から21年5月31日までは地方公営企業等金融機構(管理勘定) | |

| 独立行政法人石油天然ガス・金属鉱物資源機構 | / | 16年2月28日以前は石油公団及び金属鉱業事業団 | |

| 投融資等・金属鉱産物備蓄勘定 | 石油天然ガス・金属鉱物資源機構 | 24年9月14日以前は独立行政法人石油天然ガス・金属鉱物資源機構(金属鉱業備蓄・探鉱融資等勘定)、16年2月28日以前は金属鉱業事業団(一般勘定) | |

| 独立行政法人日本学生支援機構 | 日本学生支援機構 | 16年3月31日以前は日本育英会 | |

| 株式会社日本政策投資銀行 | / | 20年9月30日以前は日本政策投資銀行 | |

| 株式会社商工組合中央金庫 | / | 20年9月30日以前は商工組合中央金庫 | |

| 東日本高速道路株式会社 | / | 17年9月30日以前は日本道路公団 | |

| 中日本高速道路株式会社 | / | ||

| 西日本高速道路株式会社 | / | ||

| 首都高速道路株式会社 | / | 17年9月30日以前は首都高速道路公団 | |

| 阪神高速道路株式会社 | / | 17年9月30日以前は阪神高速道路公団 | |

| 本州四国連絡高速道路株式会社 | / | 17年9月30日以前は本州四国連絡橋公団 | |

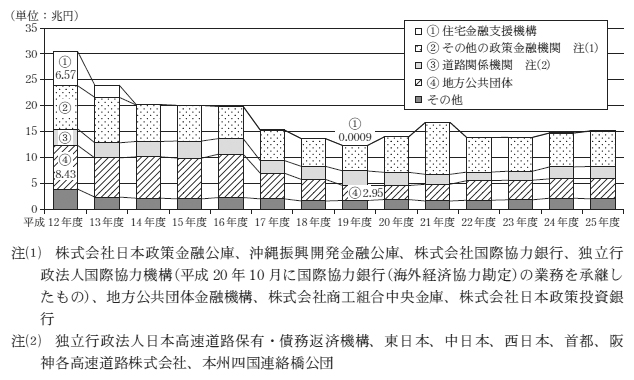

財投計画の実績額の推移を財投事業を行っている団体別にみると、図3のとおりとなっている。

図3 財投計画の団体別の実績額の推移

財投計画の実績額が19年度まで減少したのは、主に、独立行政法人住宅金融支援機構が、特殊法人等整理合理化計画に沿って、財政投融資を原資とした融資業務を段階的に縮小したことにより、12年度の6兆5711億円が19年度には9億円に減少したこと(図3①参照)、財投改革の趣旨等を踏まえ、地方公共団体向け財政融資について、地方公共団体の資金調達能力及び地方公共団体が行う財投事業の使途に着目した重点化を図ったことにより、12年度の8兆4363億円が19年度には2兆9524億円に減少したこと(図3④参照)などによるものである。

また、19年度以降の財政融資、産業投資及び政府保証の各実績額の推移を示すと次のとおりとなっている。

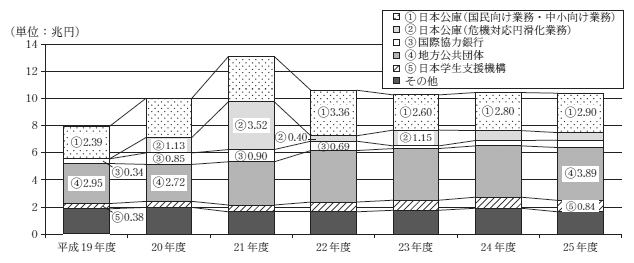

19年度から25年度までの財投計画に計上された財政融資の実績額の推移は、図4のとおり、20年度以降の各年度の実績額は19年度に比べて増加しており、特に、21年度に大きく増加した。

図4 財政融資の団体別の実績額の推移

これは、政府が、20年9月に発生したいわゆるリーマン・ショックに端を発する経済金融危機や23年3月に発生した東日本大震災等の影響により企業の資金繰りが厳しい状況になったことから、平成20年度第1次補正予算以降、「安心実現のための緊急総合対策」(平成20年8月、「安心実現のための緊急総合対策」に関する政府・与党会議、経済対策閣僚会議合同会議決定)等の経済対策等として、政策金融機関による財政融資を活用した企業の資金繰り対策を実施したことによるものである。

財政融資を活用した、経済金融危機や東日本大震災等の影響による企業の資金繰り対策の主なものは、次のとおりである。

また、地方公共団体への財政融資の実績額は、19年度の2兆9524億円が20年度には2兆7292億円に減少したものの、経済金融危機の影響を受けた地方公共団体における景気悪化による税収減、東日本大震災からの復興に必要な災害復旧事業費等の財源の確保等のために21年度以降に増加しており、25年度には3兆8938億円となっている(図4④参照)。

これらのほか、独立行政法人日本学生支援機構への財政融資の実績額は、有利子奨学金の貸与人数の増加等に伴い、19年度の3832億円が25年度には8487億円に増加している(図4⑤参照)。

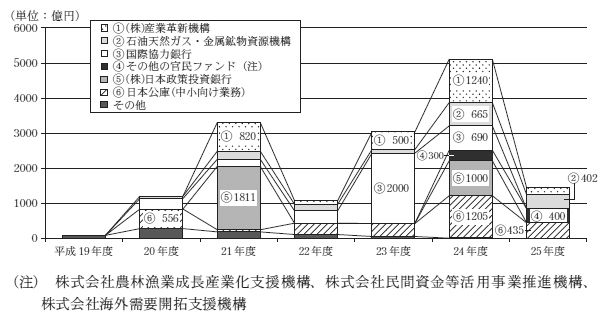

19年度から25年度までの産業投資の実績額の推移は、図5のとおりであり、特に、21、23、24各年度において前年度と比較して実績額が大きく増加した。

図5 産業投資の団体別の実績額の推移

産業投資は、「今後の産業投資の在り方について」(平成20年6月、財政投融資に関する基本問題検討会産業投資ワーキングチーム(注1)。以下「WT提言」という。)において、研究開発・ベンチャー支援、レアメタル探鉱・開発等の国家的プロジェクト、環境・アジア等への投資の促進等の各分野に重点を置くこととされた。

20年度以降、産業投資は、WT提言を踏まえて行われており、特に、21年度は「経済危機対策」(平成21年4月、「経済危機対策」に関する政府・与党会議、経済対策閣僚会議合同会議)、23年度は「新成長戦略」(平成22年6月閣議決定)、24年度は「日本再生の基本戦略」(平成23年12月閣議決定)等に盛り込まれた施策を実施したことから、投資勘定からの産業投資の実績額が増加した。

WT提言において産業投資を重点的に活用することとされた分野は、次のとおりである。

また、WT提言では、研究開発・ベンチャー支援等の分野は、民間主導の新しい官民パートナーシップの構築に向けた取組を行う必要があるとされており、21年度に設立された官民ファンドである株式会社産業革新機構に対して前記のとおり産業投資を行っている。その後、政府の成長戦略を受けて、官民ファンドに対する産業投資は、農業の6次産業化、民間資金を活用したインフラ整備、クールジャパン戦略等に対象分野が拡大し、24年度に設立された株式会社農林漁業成長産業化支援機構に対する300億円、25年度に設立された株式会社民間資金等活用事業推進機構及び株式会社海外需要開拓支援機構に対するそれぞれ100億円、300億円、計400億円(図5④参照)並びに24年度に設立された株式会社日本政策投資銀行の競争力強化ファンドに対する24年度1000億円の産業投資(図5⑤参照)を行っている。

これらのほか、経済金融危機に対応するために、株式会社日本政策投資銀行が実施する危機対応業務の円滑な実施に必要な資本の増強の財源として、同銀行に対し21年度に1811億円の産業投資を行ったもの(図5⑤参照)、中小企業の資金繰りと財務体質強化の支援のために、株式会社日本政策金融公庫(中小企業者向け融資・証券化支援保証業務勘定)が新事業展開や経営改善に取り組む中小企業に対して資本性ローン等による融資を実施する財源として、同公庫(同勘定)に対し19年度以降毎年度産業投資を行い、特に、20年度に556億円、24年度に1205億円、25年度に435億円と多額の産業投資を行っているもの(図5⑥参照)などがある。

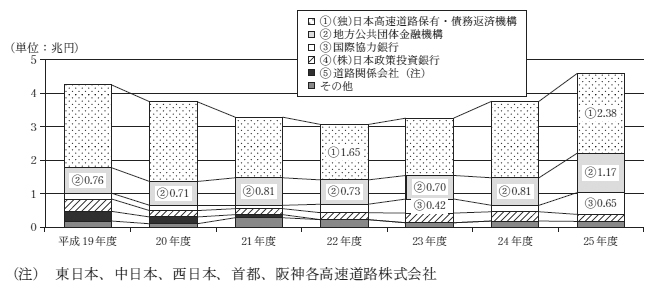

19年度から25年度までの財投計画に計上された政府保証の実績額の推移は、図6のとおり、22年度までは減少したが、23年度以降は増加している。

なお、財投計画に計上されている政府保証は、期間が5年以上の政府関係機関等の債務に対する保証の付与であり、元年度以降、借入金の借入れに対する保証の付与はなく、全て債券の発行に対して保証を付与したものとなっている(以下、政府保証を受けた債券を「政府保証債」という。)。

図6 政府保証の団体別の実績額の推移

19年度以降の財投計画に計上された政府保証の実績額の主なものは、次のとおりである。

これらのほか、完全民営化を予定している株式会社日本政策投資銀行が、市場からの資金調達を原則とする形態への円滑な移行を図るために、企業の資金繰り支援等の財源として、政府保証債を発行している(図6④参照)。

なお、本州四国連絡高速道路株式会社を除く道路関係会社による高速道路の新設等のための政府保証の活用は、財政融資資金から市場調達への円滑な移行のために過渡的に行われたものであり、21年度で終了した(図6⑤参照)。

(ア) 財政融資の財源

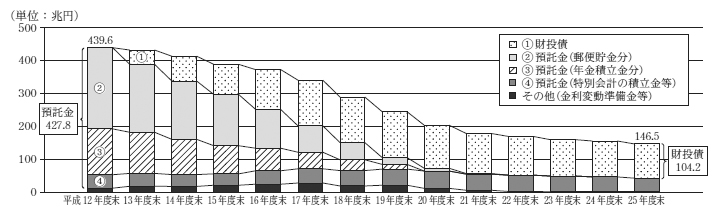

財政融資資金は、財投債の発行収入金、預託金、金利変動準備金等で構成されている。

各年度末における財政融資資金の残高とその構成の推移をみると、図7のとおり、主な調達手段が預託金から財投債へと移行している。

図7 財政融資資金の残高の推移

財投改革により、郵便貯金及び年金積立金の預託義務が廃止されて、これらに係る新規の預託がなくなったことにより、財政融資資金は、主に財投債の発行によって調達することになった。その結果、12年度末には預託金残高(427兆8506億円)が財政融資資金残高(439兆6625億円)の97.3%を占めていたが、25年度末には預託金残高(41兆3815億円)が財政融資資金残高(146兆5867億円)の28.2%に減少して、代わって財投債残高(104兆2104億円)が71.0%を占めている。

(イ) 財政融資資金勘定における金利変動リスク

財政融資は、財政融資資金を財源として、利ざやを取らずに、主に均等償還型の5年から30年の国等に対する貸付けにより実施されている。一方、貸付けに要する財政融資資金の調達は、財投改革以前は、預託義務が課せられていた郵便貯金及び年金積立金を主とする7年満期の預託金が大部分であったことから、資金の調達期間と運用期間に大きな開差があった。このため、金利の下降局面では調達コストが運用利回りよりも先に低下して利益が発生するが、金利の上昇局面では調達コストが運用利回りよりも先に上昇して損失が発生する金利変動リスクが存在していた。しかし、財投改革以降の財政融資資金の調達は、主に2年から30年の多様な満期を持つ財投債の発行により行うこととなり、財投債の発行年限を国債発行計画全体の中で可能な限り調整することなどによって、金利変動リスクを抑制することが可能な状況となった。

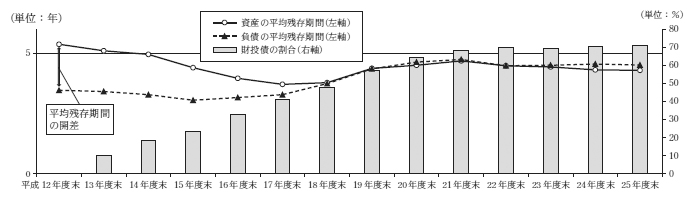

財政融資資金の運用を経理する財政融資資金勘定における金利変動リスクの大きさを示す貸付金等(資産)と財投債、預託金等(負債)の平均残存期間の開差等の12年度以降の推移は図8のとおりである。

図8 資産と負債の平均残存期間の開差等の推移

貸付金等(資産)と財投債、預託金等(負債)の平均残存期間の開差は、財投改革以降、満期が10年以上の財投債の発行による資金調達を行うなどして負債の平均残存期間が長くなるように調整したことなどにより、負債に占める財投債の割合が増えるに従って徐々に減少しており、郵便貯金及び年金積立金の預託金の払戻しがおおむね終了した19年度末には開差がほぼ解消した。

しかし、財投債の発行年限は、現在、2年、5年、10年、20年及び30年となっていること、財政融資資金の貸付けの大半が均等償還型であるのに対し、財投債が満期一括償還型であること、郵便貯金及び年金積立金以外の預託金が相当程度残っていることなどから、年度別の貸付金等の回収額と財投債等の償還額の間の開差が完全に解消することは困難であり、資金の再運用と再調達との時期に差が生じることから、現在でも一定程度の金利変動リスクが存在している。

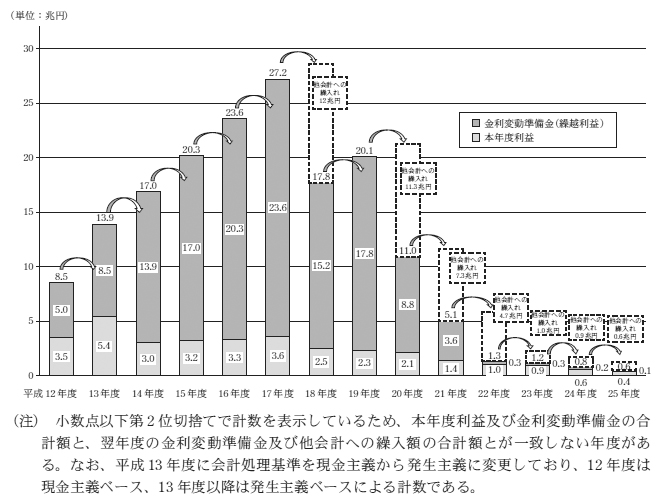

(ウ) 本年度利益及び金利変動準備金の推移

財政融資資金勘定では、金利変動リスクが存在することから、長期にわたり安定的な運用を行えるよう、特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)に基づき、毎年度の損益計算上生じた利益を、同勘定の財務の健全性を確保するために必要な水準に達するまでは、翌年度に金利変動準備金として積み立て、将来生じ得る損失の発生に備えることとなっている。

財政融資資金勘定の財務の健全性を確保するために必要となる金利変動準備金の水準は、19年度に郵便貯金及び年金積立金の預託金の払戻しがおおむね終了し、財投債が財政融資資金の主たる調達手段となったことから、財投債の発行年限を国債発行計画全体の中で可能な限り調整することが可能となり、金利変動リスクが減少してきたことを受けて、20年度に、資産合計額の1000分の100に相当する額から1000分の50に相当する額にまで引き下げられた。なお、金利変動準備金の水準を超える部分は、特会法に基づき、原則として国債残高を圧縮するために、予算で定めるところにより国債整理基金特別会計に繰り入れることができることとなっている。

財政融資資金勘定の本年度利益及び金利変動準備金の推移は、図9のとおりである。

図9 財政融資資金勘定の本年度利益及び金利変動準備金の推移

本年度利益は、17年度までは毎年度3兆円を超えていたが、18年度以降は減少傾向にある。

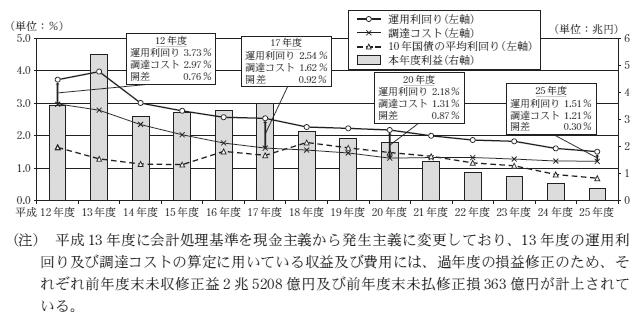

財政融資は、財投債等で調達した資金を国等へ貸し付ける制度であるため、財政融資の運用を経理している財政融資資金勘定の主な収益は貸付金利子等、主な費用は財投債利子、預託金利子等である。収益から費用を差し引いて利益が発生する主な要因は、収益を運用資金の平均残高で除した運用利回りと、費用を調達資金の平均残高で除した調達コストの差によるものである。

12年度以降の運用利回り、調達コスト等の推移は、図10のとおりとなっている。

図10 運用利回り、調達コスト等の推移

財投債は国債の一種であり、財投債の金利は同時に発行された他の国債と同一である。また、預託金利は預託期間に応じて国債の利回りに即して財務大臣が定め、貸付金利は貸付期間に応じて国債の流通利回りを基準として、償還形態を反映した上で財務大臣が定めているため、運用利回り及び調達コストは、国債金利が長期にわたって低水準であることの影響を受けて、徐々に低下している。

運用利回りと調達コストの開差は、資金の調達期間が運用期間より短かったため、調達コストの方が運用利回りよりも先に低下したことなどにより、12年度の0.76%が17年度には0.92%に拡大した。そして、20年度以降、調達コストがほぼ横ばいとなった後も、運用利回りは低下し続けており、25年度には、運用利回りと調達コストの開差は0.30%に減少している。運用利回りと調達コストの開差の減少、貸付金残高の減少等により本年度利益は低減傾向にあり、25年度の本年度利益は4619億円となっていて、17年度の3兆6107億円の12.7%にまで減少している。

そして、本年度利益を積み立てた金利変動準備金は、17年度末までは増加しており、12年度末の5兆0403億円に対して17年度末には23兆6889億円(資産合計額の1000分の69.5相当額)と4.6倍になったが、18年度以降は減少し、25年度末には1670億円(資産合計額の1000分の1.1相当額)となっている。

18年度以降も本年度利益が発生しているにもかかわらず、金利変動準備金が減少しているのは、過去の比較的高い金利の貸付金から利益が見込まれることなどから、即座に財政融資資金勘定の財務について健全性を損なう可能性は低いとの考えに基づき、国債残高累増の抑制、東日本大震災の復興財源確保等のための臨時・特例的な措置等として、表2のとおり、一般会計及び国債整理基金特別会計へ18年度から25年度までに計38兆1593億円の繰入れが行われたためである。

表2 金利変動準備金から他会計への繰入れの状況

| 年度 | 繰入先 | 金額 | 繰入れの根拠規定 |

|---|---|---|---|

| 平成 18 |

国債整理基金特別会計 | 12兆0000 | 平成18年度における財政運営のための公債の発行の特例等に関する法律(平成18年法律第11号)第4条 |

| 20 | 国債整理基金特別会計 | 7兆1600 | 特会法 第58条 |

| 一般会計 | 4兆1580 | 平成20年度における財政運営のための財政投融資特別会計からの繰入れの特例に関する法律(平成21年法律第4号)第2条 | |

| 21 | 一般会計 | 7兆3350 | 財政運営に必要な財源の確保を図るための公債の発行及び財政投融資特別会計からの繰入れの特例に関する法律(平成21年法律第17号)第3条 |

| 22 | 一般会計 | 4兆7541 | 平成22年度における財政運営のための公債の発行の特例等に関する法律(平成22年法律第7号)第3条 |

| 23 | 一般会計 | 1兆0588 | 東日本大震災に対処するために必要な財源の確保を図るための特別措置に関する法律(平成23年法律第42号)第2条 |

| 24 | 国債整理基金特別会計 | 9967 | 東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)第3条 |

| 25 | 国債整理基金特別会計 | 6967 | 同上 |

| 計 | 38兆1593 | / | |

このように、金利変動準備金を他会計へ繰り入れたことにより、財政融資資金勘定の金利変動リスクへの対応余力が低下したため、同勘定の財務の健全性を制度的に担保する観点から、24年度から32年度までの例外的・時限的な措置として、金利変動準備金が不足した場合には一般会計から同勘定への繰入れが可能となる規定が「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」に定められている。

(エ) 財政融資資金の貸付けに係る繰上償還

財政融資資金による貸付金の繰上償還は、貸付金の元本及び利子額に係る割引現在価値と繰上償還額との差額分を補償金として徴することを原則としているが、政府は、16年12月に、例外的な措置として、①繰上償還の対象となる業務からの撤退を含む抜本的な事業見直しが行われること、②撤退事業の経理を明確にすること、③経営改善計画が策定されること、④最終的な国民負担を軽減するためにやむを得ないと認められることの要件を満たした上で、繰上償還に関する規定を個別の法律に定めることで、繰上償還に係る補償金を免除することとした。

そして、政府は、独立行政法人都市再生機構法(平成15年法律第100号)、年金積立金管理運用独立行政法人法(平成16年法律第105号)、住宅金融公庫法(昭和25年法律第156号)及び独立行政法人住宅金融支援機構法(平成17年法律第82号)に、繰上償還に関する規定を定めて、17年度に独立行政法人都市再生機構から3兆1730億円、年金資金運用基金から2兆0294億円、17年度から21年度までの間に独立行政法人住宅金融支援機構から7兆3000億円の繰上償還をそれぞれ受け、これらの団体の補償金を計2兆5454億円免除した。

また、政府は、厳しい地方財政の状況に鑑み、実質公債費比率(注2)が15%以上等の財政事情の厳しい地方公共団体が4年5月末までに借り入れた金利5%以上の貸付金を対象に、前記の要件に準じた取組の実施を条件として、地方財政法(昭和23年法律第109号)を改正して繰上償還に関する規定を定めて、19年度から24年度までの間に、1,591団体から計3兆8283億円の繰上償還を受け、計8922億円の補償金を免除した。

このように繰上償還に係る補償金を免除したのは、国民負担を軽減することや厳しい地方財政の状況を鑑みたことによる例外的な措置であったが、これにより、財政融資資金勘定の損益計算上は、その後の貸付金利子収入が減少することになった。

(ア) 投資勘定の財源構成

投資勘定は、固有の財源をもって産業投資を行い、出資先からの国庫納付金及び株式配当金を受けるなどして、それらの資金を回転させて産業投資を続けていくものであるが、政策的に必要な産業投資の財源を出資先からの国庫納付金等で賄えないときには、財源を確保するため一般会計から繰り入れることができることとなっている。一方、毎年度の産業投資に必要な所要額を精査した結果、投資勘定の歳入が歳出を上回り、剰余が生じる場合には、予算で定めるところにより一般会計へ繰り入れることができることとなっている。

投資勘定の財源は、同勘定の前身である産業投資特別会計設置時に他会計等から承継した資産、一般会計から所属替されたNTT、JT両株式及び一般会計からの繰入金からなる資本、NTT、JT両株式の配当金、NTT株式等の処分益、政府関係機関等から産業投資の果実として納付された国庫納付金や株式配当金等である。

(イ) 資本の内訳

25年度末の資本は2兆8271億円であり、このうち、一般会計からの繰入額が2兆3153億円、一般会計から所属替されたNTT、JT両株式が計3100億円となっていて、これらの合計額2兆6253億円は資本の合計の92.8%となっている。

12年度以降、緊急を要する経済対策に対応するために、一般会計の補正予算により21年度に2205億円、24年度に3620億円、計5825億円の繰入れが行われ、産業投資の財源の確保がなされた。

(ウ) 投資勘定の損益及び利益積立金の推移

投資勘定の損益及び利益積立金の推移は、表3のとおりとなっている。

表3 損益及び利益積立金の推移

| 年度 | 平成12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 合計 | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 利益 A | 政府関係機関等からの国庫納付金及び株式配当金 | 434 | 465 | 327 | 401 | 435 | 360 | 376 | 300 | 116 | 139 | 273 | 802 | 4141 | 7176 | 1兆5751 | |

| うち地方公共団体金融機構からの納付金 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | 3500 | 6500 | 1兆0000 | ||

| NTT株式及びJT株式の配当金 | 345 | 350 | 345 | 375 | 391 | 468 | 551 | 670 | 790 | 889 | 926 | 1049 | 1046 | 1249 | 9450 | ||

| 株式処分益 | ― | ― | ― | 575 | ― | ― | ― | ― | ― | ― | ― | 3330 | ― | 1405 | 5311 | ||

| うちNTT株式の処分益 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | 3330 | ― | 1405 | 4735 | ||

| 貸付金利息等 | 17 | 14 | 10 | 7 | 129 | 4 | 7 | 10 | 42 | 2 | 2 | 3 | 3 | 2 | 258 | ||

| 計 | 796 | 830 | 682 | 1359 | 956 | 833 | 935 | 982 | 949 | 1031 | 1202 | 5185 | 5191 | 9833 | 3兆0771 | ||

| 損失 B | 地方公共団体金融機構からの納付金を交付税及び譲与税配付金特別会計へ繰入 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | 3500 | 6500 | 1兆0000 | |

| 出資金償却損 | ― | ― | ― | 2861 | 101 | ― | 61 | 376 | ― | ― | ― | ― | 153 | 0 | 3555 | ||

| 国債整理基金特別会計への固定資産無償所属替損 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | 166 | ― | ― | 166 | ||

| 事務取扱費等 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 3 | 3 | 1 | 1 | 1 | 18 | ||

| 計 | 0 | 0 | 0 | 2862 | 102 | 0 | 62 | 377 | 0 | 3 | 3 | 167 | 3654 | 6501 | 1兆3739 | ||

| 本年度利益(本年度損失△) C=A-B | 795 | 829 | 681 | △1502 | 854 | 832 | 873 | 604 | 948 | 1028 | 1198 | 5017 | 1537 | 3331 | 1兆7031 | ||

| 利益積立金 D (前年度「C」+前年度「D」-本年度「E」) |

1兆4533 | 1兆5329 | 1兆6158 | 1兆6840 | 1兆5338 | 1兆4404 | 1兆4035 | 1兆4114 | 1兆4203 | 1兆5151 | 1兆5968 | 1兆5465 | 2兆0483 | 2兆0016 | |||

| 一般会計へ繰入 E | ― | ― | ― | ― | ― | 1788 | 1202 | 794 | 516 | ― | 210 | 1701 | ― | 2003 | 8216 | ||

利益のうち主なものは、政府関係機関等からの国庫納付金及び株式配当金(12年度以降の合計額1兆5751億円)、NTT、JT両株式の配当金(同9450億円)、NTT株式等の処分により生じた株式処分益(同5311億円)である。このうち、NTT、JT両株式の配当金及びNTT株式の処分益の12年度以降の合計は1兆4186億円で、利益合計額3兆0771億円の46.1%を占めている。

損失のうち主なものは、24、25両年度に、地方公共団体金融機構(管理勘定)からの納付金を交付税及び譲与税配付金特別会計へ繰り入れた計1兆円、政府関係機関等への出資金が毀損した場合の出資金償却損(12年度以降の合計額3555億円)である。なお、24、25両年度に同機構(同勘定)から納付されたそれぞれ3500億円及び6500億円の国庫納付金を交付税及び譲与税配付金特別会計に繰り入れているのは、国及び地方の厳しい財政状況等を踏まえて、24、25両年度の時限的な措置として、地方の財源不足の補填に充てたものである。

本年度利益は、毎年度安定的にNTT、JT両株式の配当金が得られていることなどから、多額の出資金償却損が計上された15年度を除いて、毎年度生じている。23、25両年度に他年度と比較して特に多額となる5017億円及び3331億円の本年度利益が生じているが、これは、NTTの自己株式消却に伴って生じたNTT株式の政府保有義務超過分を売却したことにより、株式処分益として3330億円及び1405億円が計上されたことが主な要因である。

利益積立金は、12年度の1兆4533億円が25年度には2兆0016億円に増加している。利益積立金は、財政法(昭和22年法律第34号)第44条の特別の資金に該当する他特別会計の「積立金」とは異なり、毎会計年度の損益計算上、利益を生じた場合にはこれを組み入れて整理し、損失を生じた場合及び一般会計へ繰入れを行った場合には減額して整理する会計処理上の整理科目である。

(エ) 出資金償却損の発生状況

損益計算上の出資金償却損は、特殊法人等整理合理化計画等に沿って行われた財投事業の廃止や独立行政法人等への移行の際に、出資金により欠損金の処理を行ったために生じたもので、15年度以降に計3555億円が計上されている。

出資金償却損の発生状況は、表4のとおりである。

表4 出資金償却損の発生状況

| 年度 | 機関名 | 出資額 | 償却額 | 償却理由 |

|---|---|---|---|---|

| 平成 15 |

基盤技術研究促進センター | 3055.90 | 2684.11 | 廃止による欠損金の処理 |

| 国際協力事業団(海外移住事業) | 54.00 | 35.45 | 廃止による欠損金の処理 | |

| 情報処理振興事業協会(技術事業勘定) | 142.88 | 142.04 | 廃止による欠損金の処理 | |

| 16 | 通信・放送機構(衛星所有勘定) | 75.00 | 43.45 | 廃止による欠損金の処理 |

| (独)情報処理推進機構(地域ソフトウェア教材開発承継勘定) | 17.50 | 9.88 | 廃止による欠損金の処理 | |

| 中小企業総合事業団信用保険部門(中小企業信用保険事業・融資事業のうち融資事業) | 728.00 | 1.01 | 廃止による欠損金の処理 | |

| 石油天然ガス・金属鉱物資源機構 | 229.00 | 46.98 | 独立行政法人への移行による欠損金の処理 | |

| 18 | (独)新エネルギー・産業技術総合開発機構(研究基盤出資経過勘定) | 95.33 | 61.64 | 廃止による欠損金の処理 |

| 19 | (独)情報処理推進機構(特定プログラム開発承継勘定) | 481.50 | 376.70 | 廃止による欠損金の処理 |

| 24 | 関西国際空港(株) | 622.00 | 153.04 | 新会社への移行による欠損金の処理 |

| 25 | (独)情報通信研究機構(通信・放送承継勘定) | 188.66 | 0.78 | 廃止による欠損金の処理 |

| 計 | 5689.77 | 3555.13 | / | |

基盤技術研究促進センターは、累計で3055億円の産業投資を受けてきたが、研究成果が製品化に直接結びつかない基礎的・基盤的な技術を対象に研究開発法人へ出資してきたことなどから、2684億円の出資を回収できず、15年4月に解散した。これが最も大きな出資金償却損の発生要因となっている。

(オ) 投資勘定から一般会計への繰入れ

前記のとおり、毎年度の産業投資に必要な所要額を精査した結果、投資勘定の歳入が歳出を上回り、剰余が生じる場合には、予算で定めるところにより一般会計へ繰り入れることができることとなっており、17年度以降に計8216億円が一般会計へ繰り入れられている。これは、17年度以降にNTT株式等の配当金収入が増加したこと、23、25両年度に、NTT株式の売却収入が計5350億円あったことなどにより、歳入が歳出を上回り剰余が生じたことから、一般会計に繰り入れたものである。

財投計画の実績額は、特殊法人等整理合理化計画等に沿って財投事業の見直しが進み、19年度までは減少してきたが、経済金融危機や東日本大震災等への対応に財政投融資が積極的に活用されたことなどから、20年度以降、19年度に比べて増加している。

20年度以降の財政融資、産業投資及び政府保証のそれぞれの推移は、次のとおりである。

ア 財政融資は、政府の経済対策等として政策金融機関による財政融資を活用した企業の資金繰り対策の実施、地方公共団体における景気悪化による税収減、災害復旧事業費等の財源確保等のため、20年度以降の実績額は19年度に比べて増加している。

イ 産業投資は、21、23、24各年度において、「経済危機対策」、「新成長戦略」、「日本再生の基本戦略」等に盛り込まれた施策を実施したことから前年度と比較して実績額が増加した。

ウ 政府保証は、主に、独立行政法人日本高速道路保有・債務返済機構が道路関係会社から承継するなどした資産及び負債の管理のための債券の発行等に対して行われ、22年度までは減少したが、23年度以降は増加している。

財政融資の財源である財政融資資金は、財投改革により郵便貯金等の預託義務が廃止されて、これに代わり財投債の発行によって調達することになり、財投債の発行年限を国債発行計画全体の中で可能な限り調整することが可能となった。このため、財政融資資金勘定の金利変動リスクは減少してきたが、現在でも一定程度の金利変動リスクは存在している。

金利変動準備金は、18年度以降、国債残高累増の抑制、東日本大震災の復興財源確保等のために一般会計及び国債整理基金特別会計へ繰り入れられて、残高が17年度末の23兆6889億円から25年度末には1670億円にまで減少している。

また、財政融資資金による貸付金の一部は、最終的な国民負担を軽減させるためにやむを得ないなどの要件を満たした上で、補償金を免除する繰上償還が行われた。

投資勘定の歳入は産業投資の財源として活用されるが、投資勘定では、歳入が歳出を上回り剰余が生じた場合に一般会計へ繰り入れたり、国及び地方の厳しい財政状況を踏まえ、時限的な措置として、地方公共団体金融機構から納付された国庫納付金を交付税及び譲与税配付金特別会計へ繰り入れたりしている。

また、投資勘定では、特殊法人等整理合理化計画等に沿って行われた財投事業の廃止や独立行政法人等への移行の際に、出資金により欠損金の処理を行ったため、出資金償却損が計上されている。

財政融資及び産業投資は、財投債の発行、出資先からの国庫納付金等を財源として行われる国の投融資活動であるが、運用から生じた利益の一部を特例的、時限的に一般会計等に繰り入れることなどにより、国及び地方の財政健全化にも寄与している。

財投計画の実績額は、20年度以降、経済金融危機や東日本大震災の発生等によって日本経済が危機的状況に置かれたことを受けて増加傾向にあるが、財政融資の財源は、国債の一種である財投債の発行等によって調達されていることから、財政融資の実施は、財投改革の主旨等に沿って、真に必要となる資金を財投債等で調達して実施するように、今後とも努めるべきである。また、産業投資の財源は、他会計等から承継した資産、一般会計から所属替されたNTT、JT両株式及び一般会計からの繰入金からなる資本、NTT、JT両株式の配当金、NTT株式等の処分益、政府関係機関等から産業投資の果実として納付された国庫納付金や株式配当金等であることから、産業投資の実施は、政策目的の実現及び出資の毀損を回避することが求められる。

本院としては、これらを踏まえて、財政投融資の状況について引き続き注視していくこととする。