平成25年度決算検査報告

国の債権(金銭の給付を目的とする国の権利をいう。以下同じ。)は、法律、契約等により発生して、債務者による債務の履行等により消滅する。国は、国の債権の管理等に関する法律(昭和31年法律第114号。以下「債権管理法」という。)等により、債権者として行うべき保全、取立等の債権の管理を行っている。

そして、内閣は、債権管理法第40条第3項の規定により、毎年度末における国の債権の現在額を債権現在額総計算書(以下「総計算書」という。)に基づき、当該年度の歳入歳出決算の提出とともに国会に報告している。

上記の報告には、債権管理法の管理に関する規定の適用は受けないが、質的にも量的にも国の債権の重要な部分を占めるものとして、国税収納金整理資金、財政融資資金、外国為替資金、年金特別会計の国民年金勘定の積立金及び同特別会計の厚生年金勘定の積立金に属する債権を含むこととなっている。一方、国の債権であっても日本銀行に対する国の預金等については、既に会計法(昭和22年法律第35号)等の他の財産管理法規によって管理されていることなどから、いずれも債権管理法の適用を受けず、上記の報告にも含めないこととなっている。

なお、一般会計と特別会計との間の受払等国の内部における受払に係るものについては、同一権利主体の会計間における財産の移動に過ぎないことから、債権管理法上は国の債権とならない。

総計算書は、債権管理事務取扱規則(昭和31年大蔵省令第86号)により、国の債権について、収入金との関係を示す「区分」ごとに分け、性質を示す項、目等の「債権の種類」ごとに計上することとされている。そして、債権の区分ごとにその内容を示すと、表1のとおりである。

表1 国の債権の区分及び債権の内容

| 債権管理法の適用を受ける国の債権 | ||

| 区分 | 債権管理法の適用 | 債権の内容 |

|---|---|---|

| 歳入 | 管理及び報告の規定を適用 | 貸付金等の歳入金に係る債権(ただし、支払われるべき金額が確定しない場合の延滞金に係る債権は、報告の規定は適用されない。) |

| 歳入外 | 歳出等の返納金に係る債権 | |

| 資金 | 特別調達資金及び貨幣回収準備資金に属する債権 | |

| 報告の規定のみ適用 | 国が保有する3資金(国税収納金整理資金、財政融資資金及び外国為替資金)に属する債権 | |

| 積立金 | 国が保有する年金特別会計における国民年金勘定及び厚生年金勘定の積立金に属する債権 | |

| 債権管理法の適用を受けない国の債権 | ||

| 罰金、科料等の徴収金に係る債権 | ||

| 証券に化体されている債権 | ||

| 日本銀行に対する国の預金に係る債権 | ||

| 現金出納職員が金銭を預託した場合の預託金に係る債権 | ||

| 保管金となるべき金銭の給付を目的とする債権 | ||

| 寄附金に係る債権 | ||

| 外国為替等又は現金を預入した場合の債権 | ||

そして、総計算書の書式についてみると、債権の種類ごとに発生年度により「本年度発生債権分」と「前年度以前発生債権分」とに分けられ、さらに、当該年度末までに履行期限が到来しているか否かにより「履行期限到来額」と「履行期限未到来額」とに分けられている。ただし、徴収停止(注1)と整理した債権の書式については、上記の書式とは別の書式となっている。

総計算書によると、表2のとおり、一般会計及び各特別会計を合わせた国全体における平成25年度末債権現在額の総額は、235兆0360億余円となっている。その内訳は、債権額の大きい順に、資金、積立金、歳入、歳入外となっており、資金と積立金を合わせた額(計226兆8217億余円)が全体の96.5%を占めている。また、履行期限到来額、履行期限未到来額及び徴収停止額の別にみると、履行期限到来額が7兆3010億余円、履行期限未到来額が227兆7316億余円、徴収停止額が33億余円となっており、履行期限未到来額が全体の96.8%を占めている。

表2 履行期限到来額、履行期限未到来額及び徴収停止額の状況(平成25年度末)

| 区分 | 会計 | 履行期限到来額 (a) |

履行期限未到来額 (b) |

計 (c)=(a)+(b) |

徴収停止額 (d) |

合計 (c)+(d) |

割合 |

|---|---|---|---|---|---|---|---|

| 歳入 | 一般会計 | 238 | 3兆2296 | 3兆2535 | 13 | 3兆2548 | / |

| 特別会計 | 2兆6924 | 2兆2648 | 4兆9573 | 19 | 4兆9592 | / | |

| 計 | 2兆7162 | 5兆4945 | 8兆2108 | 33 | 8兆2141 | 3.4 | |

| 歳入外 | 一般会計 | 0 | 0 | 0 | ― | 0 | / |

| 特別会計 | 0 | 0 | 0 | ― | 0 | / | |

| 計 | 0 | 0 | 0 | ― | 0 | 0.0 | |

| 資金 | 一般会計 | 4兆5847 | 3兆0929 | 7兆6776 | ― | 7兆6776 | / |

| 特別会計 | 0 | 114兆3746 | 114兆3746 | ― | 114兆3746 | / | |

| 計 | 4兆5847 | 117兆4676 | 122兆0523 | ― | 122兆0523 | 51.9 | |

| 積立金 | 一般会計 | ― | ― | ― | ― | ― | / |

| 特別会計 | ― | 104兆7694 | 104兆7694 | ― | 104兆7694 | / | |

| 計 | ― | 104兆7694 | 104兆7694 | ― | 104兆7694 | 44.5 | |

| 合計 | 7兆3010 | 227兆7316 | 235兆0326 | 33 | 235兆0360 | 100.0 | |

| 【割合】 | 【3.1】 | 【96.8】 | / | 【0.0】 | 【100.0】 | / | |

国の債権は、多額かつ多様で複雑なものとなっており、その状況を正確に把握して明らかにすることが、財政の健全性及び透明性を確保する上で重要であることから、本院は、毎年度の検査報告の第6章第2節に毎年度の総計算書における毎年度末の債権現在額等を掲記している。また、平成12年度決算検査報告の第6章第1節第4個別の決算等に「債権の状況」を掲記し、12年度の総計算書に計上されている債権の内容等を分析するなどして債権の現状や総計算書への計上状況について記述している。さらに、平成17年度決算検査報告の第6章第1節第4個別の決算等に「国税収納金整理資金の状況」を掲記して、税務署等から提出された資金に関する計算書等における債権現在額、推移、滞納等の状況について記述している。

昨今、国の債務が年々増加して財政事情が悪化する傾向が続いていることなどから、国は、一層の歳出削減に努めるとともに、歳入の確保に取り組むことが求められている。そして、25年度末の債権現在額は、歳入の確保につながる債権を含めて235兆余円と多額に上っており、また、総計算書に計上されない国の債権もあることから、本院は、正確性等の観点から、債権現在額の推移の状況はどのようになっているか、履行期限到来後長期間回収できていない債権の状況はどのようになっているか、総計算書に計上されない債権がどの程度あるのか、国の債権は企業会計の慣行を参考として作成され公表されている国の財務書類にどのように表示されているかなどに着眼して検査した。

国の債権の推移、現状等は、次のとおりとなっている。

なお、公表されている最新の国の財務書類が24年度のものであること、また、国の債権の現状等を記述するためには、歳入徴収額計算書、債権管理計算書等により、会計等ごとにその発生、消滅、債権現在額等の状況を集計及び分析するなどの作業を行う必要があることから、24年度を対象として記述しているものがある。

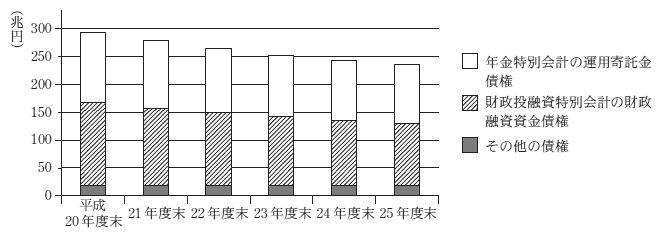

20年度から25年度までの6年間における総計算書に計上されている一般会計及び各特別会計の債権現在額の推移をみると、表3及び図1のとおり、20年度末に292兆余円であった債権現在額は、25年度末には235兆余円となっており、約57兆余円減少している。

債権現在額がこのように減少した主な要因をみると、次のとおりとなっている。

「資金」のうち財政投融資特別会計の財政融資資金債権については、13年度に実施された財政投融資改革による対象事業の見直しや重点化、効率化等の取組の結果、財政投融資対象事業の規模が縮小するなどして各年度の償還額が貸付額を上回る状況が続いたことによって、20年度末に148兆余円であったものが25年度末には113兆余円となっており、35兆余円減少している。また、「積立金」のうち年金特別会計の年金積立金管理運用独立行政法人寄託金債権(以下「運用寄託金債権」という。)については、年金受給者数の増加等による保険給付費等の歳出の増加に伴い、年金特別会計の積立金を取り崩したことによって、20年度末に124兆余円であったものが25年度末には104兆余円となっており、20兆余円減少している。これらの減少額計55兆余円は、一般会計及び各特別会計の債権現在額の減少額57兆余円の約96.4%を占めている。

表3 債権現在額の推移の状況

| 会計名等 | 区分 | 平成20年度末 | 21年度末 | 22年度末 | 23年度末 | 24年度末 | 25年度末 | 対20年度末 増△減額 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 履行期限到来額 | 7兆7824 | 7兆6223 | 7兆4914 | 8兆4200 | 8兆2564 | 7兆3043 | △4780 | |||

| 一般会計 | 4兆9621 | 4兆6605 | 4兆4209 | 5兆3466 | 5兆3331 | 4兆6099 | △3521 | |||

| 歳入 | 218 | 241 | 319 | 343 | 339 | 251 | 33 | |||

| 歳入外 | 0 | 0 | 0 | 0 | 0 | 0 | △0 | |||

| 資金 | 4兆9402 | 4兆6364 | 4兆3890 | 5兆3123 | 5兆2992 | 4兆5847 | △3555 | |||

| 特別会計 | 2兆8203 | 2兆9618 | 3兆0705 | 3兆0733 | 2兆9233 | 2兆6944 | △1258 | |||

| 歳入 | 2兆8202 | 2兆9617 | 3兆0668 | 3兆0733 | 2兆9232 | 2兆6944 | △1258 | |||

| 歳入外 | 1 | 1 | 1 | 0 | 1 | 0 | △0 | |||

| 資金 | 0 | 0 | 35 | 0 | 0 | 0 | △0 | |||

| 積立金 | ― | ― | ― | ― | ― | ― | ― | |||

| 履行期限未到来額 | 284兆9226 | 270兆2034 | 256兆5100 | 243兆3654 | 233兆6981 | 227兆7316 | △57兆1910 | |||

| 一般会計 | 8兆2259 | 7兆8288 | 7兆3778 | 6兆8735 | 6兆5427 | 6兆3226 | △1兆9033 | |||

| 歳入 | 3兆6004 | 3兆5004 | 3兆3921 | 3兆3199 | 3兆2799 | 3兆2296 | △3708 | |||

| 歳入外 | 0 | ― | 0 | 0 | ― | 0 | △0 | |||

| 資金 | 4兆6254 | 4兆3284 | 3兆9856 | 3兆5536 | 3兆2627 | 3兆0929 | △1兆5325 | |||

| 特別会計 | 276兆6967 | 262兆3746 | 249兆1321 | 236兆4919 | 227兆1554 | 221兆4090 | △55兆2876 | |||

| 歳入 | 2兆8559 | 2兆7119 | 2兆6482 | 2兆5322 | 2兆4884 | 2兆2648 | △5911 | |||

| 歳入外 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |||

| 資金 | 148兆8567 | 138兆2614 | 130兆8769 | 123兆5029 | 117兆9249 | 114兆3746 | △34兆4820 | |||

| 財政投融資特別会計の財政融資資金債権 | 148兆4459 | 137兆7740 | 129兆8013 | 122兆4623 | 116兆7343 | 113兆0304 | △35兆4155 | |||

| 積立金 (年金特別会計の運用寄託金債権) |

124兆9839 | 121兆4011 | 115兆6069 | 110兆4567 | 106兆7420 | 104兆7694 | △20兆2145 | |||

| 計 | 292兆7051 | 277兆8258 | 264兆0014 | 251兆7855 | 241兆9546 | 235兆0360 | △57兆6691 | |||

図1 債権現在額の推移の状況

履行期限到来額に計上されている債権は、履行期限が既に経過しており、早期に徴収するなどして消滅が図られるべきものである。

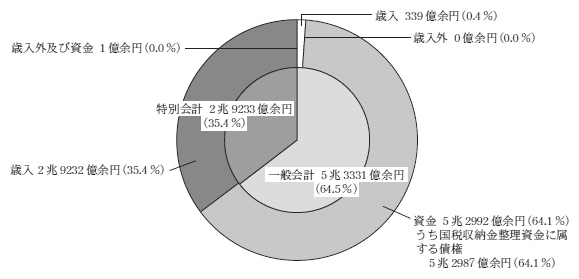

24年度の総計算書に計上されている履行期限到来額について、歳入、歳入外等の区分別に示すと、図2のとおり、その主なものは、一般会計の資金に属する債権(5兆2992億余円)のうちの国税収納金整理資金に属する債権(5兆2987億余円)、特別会計の歳入に係る債権(2兆9232億余円)及び一般会計の歳入に係る債権(339億余円)である。

図2 総計算書における履行期限到来額の内訳(平成24年度末)

(ア) 債権の回収対象額、消滅額等の状況

一般会計及び各特別会計の歳入に係る債権について、歳入徴収官等から本院に提出された24年度債権管理計算書等により、24年度における国の債権の回収対象額、消滅額等の状況を24年度発生債権及び23年度以前発生債権の別に区分して、かつ、債権の消滅額について、弁済による回収や相殺等による実質的な回収により消滅したもの(以下「回収消滅」という。)と、時効の完成や免除等により回収できずに消滅したもの(以下「回収不能消滅」という。)とに区分して示すと表4のとおりである。

24年度発生債権は、債権の回収対象額計46兆7950億余円に対して、回収消滅額は計45兆6194億余円(回収消滅率97.4%)となっており、24年度末現在における履行期限到来額は1兆1750億余円となっている。一方、23年度以前発生債権は、債権の回収対象額計3兆6537億余円に対して、回収消滅額は計8700億余円(同23.8%)となっており、24年度末現在における履行期限到来額は、計1兆7820億余円となっている。

これを会計別の回収消滅率でみると、一般会計については、24年度発生債権99.8%に対して23年度以前発生債権は87.1%となっていて、23年度以前発生債権についても比較的高い回収消滅率となっている。一方、特別会計については、24年度発生債権97.3%に対して23年度以前発生債権は19.2%と低い回収消滅率となっており、過年度発生債権の回収が困難な状況となっている。

そして、特別会計の23年度以前発生債権の履行期限到来額1兆7509億余円に対して、国民年金保険料等の社会保険料に係る債権の属する年金特別会計の各勘定及び労働保険特別会計の徴収勘定における債権額は、1兆4677億余円と83.8%を占めている。このように、社会保険料に係る債権の属する特別会計の各勘定における履行期限到来額が多額に上っているのは、経済的な事情により保険料を支払うことが困難な被保険者が多いことなどによる。

また、回収不能消滅額の合計1兆0021億余円の内訳をみると、時効等により不納欠損として整理したものと不納欠損として整理しないまま消滅したものとに分けることができる。不納欠損として整理したものは、過年度に歳入徴収官により徴収しようとする金額等の調査及び徴収の決定(以下「歳入調定」という。)が行われた債権に係る歳入であって、24年度に時効が完成するなどして歳入決算上不納欠損と整理したものである。24年度の不納欠損額は計802億余円となっており、このうち、23年度以前発生債権が797億余円とその大部分を占めている。一方、不納欠損として整理しないまま時効等により消滅したものの大部分を占めるのは、国民年金保険料に係る債権(時効消滅額9218億余円)であり、この債権に係る歳入は、納付があったときに歳入調定を行っているため、納付がないものは、不納欠損整理を行っていない。

表4 歳入に係る債権の回収対象額、消滅額等の状況(平成24年度)

| 区分 | 会計名等 | 回収対象額 (履行期限到来分) (a) |

回収消滅額 (b) | 回収不能消滅額 (c) | 債権現在額 (履行期限到来額) (a-b-c) |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 回収消滅率 (b/a) (%) |

不納欠損額 | 不納欠損に計上されないもの | 未回収消滅率 (c/a) (%) |

||||||||

| 平成24年度発生債権 | 一般会計 | 1兆9787 | 1兆9759 | 99.8 | 0 | 0 | ― | 0.0 | 27 | ||

| 特別会計 | 44兆8162 | 43兆6434 | 97.3 | 4 | 4 | ― | 0.0 | 1兆1722 | |||

| 労働保険 | 徴収 | 2兆9986 | 2兆9794 | 99.3 | 2 | 2 | ― | 0.0 | 189 | ||

| 年金 | 基礎年金 | 2兆1239 | 2兆1234 | 99.9 | ― | ― | ― | ― | 5 | ||

| 国民年金 | 2兆4793 | 1兆5216 | 61.3 | ― | ― | ― | ― | 9576 | |||

| 厚生年金 | 25兆4307 | 25兆3313 | 99.6 | 0 | 0 | ― | 0.0 | 993 | |||

| 健康 | 7兆9000 | 7兆8417 | 99.2 | 0 | 0 | ― | 0.0 | 582 | |||

| 国債整理基金 | 1兆0398 | 1兆0398 | 100.0 | ― | ― | ― | ― | ― | |||

| 計 | 46兆7950 | 45兆6194 | 97.4 | 5 | 5 | ― | 0.0 | 1兆1750 | |||

| 23年度以前発生債権 | 一般会計 | 2445 | 2130 | 87.1 | 3 | 3 | 0 | 0.1 | 311 | ||

| 特別会計 (A) | 3兆4091 | 6570 | 19.2 | 1兆0012 | 794 | 9218 | 29.3 | 1兆7509 | |||

| 労働保険 | 徴収 | 973 | 392 | 40.2 | 96 | 96 | ― | 9.8 | 485 | ||

| 年金 | 基礎年金 | 28 | 1 | 5.9 | 2 | 2 | ― | 8.0 | 24 | ||

| 国民年金 | 2兆0057 | 1459 | 7.2 | 9231 | 12 | 9218 | 46.0 | 9366 | |||

| 厚生年金 | 4557 | 1059 | 23.2 | 366 | 366 | ― | 8.0 | 3131 | |||

| 健康 | 2467 | 582 | 23.6 | 191 | 191 | ― | 7.7 | 1693 | |||

| 国債整理基金 | ― | ― | ― | ― | ― | ― | ― | ― | |||

| 小計 (B) | 2兆8085 | 3495 | 12.4 | 9887 | 669 | 9218 | 35.2 | 1兆4701 | |||

| 保険料債権の属する勘定 ((A)に対する割合) |

2兆8056 | 3494 | 12.4 | 9885 | 666 (83.9%) |

9218 (99.9%) |

35.2 | 1兆4677 (83.8%) |

|||

| 計 | 3兆6537 | 8700 | 23.8 | 1兆0015 | 797 | 9218 | 27.4 | 1兆7820 | |||

| 合計 | 50兆4487 | 46兆4895 | 92.1 | 1兆0021 | 802 | 9218 | 1.9 | 2兆9571 | |||

(イ) 不納欠損額に係る延滞金債権の状況

回収不能消滅した債権のうち、不納欠損として整理された歳入に係る債権は、歳入調定を行い履行期限が到来してから、民法(明治29年法律第89号)、会計法等により時効が完成するなどして消滅した債権である。

国の債権は、法律、契約書等により、履行期限到来日の翌日から元本債権に対して延滞金が発生するものの、この延滞金に係る債権(以下「延滞金債権」という。)は、国の債権の管理等に関する法律施行令(昭和31年政令第337号)に基づき、常時その額を把握して、帳簿に記載又は記録することが困難であることから、その支払金額が確定した場合を除いては、帳簿に記載又は記録することを要しないこととなっている。このため、不納欠損として整理された歳入に係る債権に対して発生していた延滞金債権は、元本が不納欠損として整理されるとともに消滅することになる。

そこで、歳入徴収額計算書(最終分)等により、24年度末において収納未済となっていた歳入に係る債権額について、25年度に不納欠損として整理した債権額を歳入調定年度ごとに集計するとともに、元本の不納欠損整理に伴い消滅した延滞金債権の額を試算すると、表5のとおりであり、元本とともに消滅した延滞金債権は計755億余円(元本に対する比率60.6%)と多額に上っている。

表5 不納欠損額の歳入調定年度(債権発生年度)別内訳及び消滅した延滞金債権(試算)の状況

|

区分

\

会計名等 |

平成25年度不納欠損額 | 歳入調定年度別の内訳 | 消滅した延滞金債権の試算額 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 19年度 以前 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |||||

| 一般会計 | 3 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | ||

| 特別会計 | 1243 | 607 | 146 | 178 | 187 | 98 | 24 | 753 | ||

| 労働保険 | 徴収 | 94 | 21 | 11 | 15 | 31 | 13 | 1 | 46 | |

| 年金 | 厚生年金 | 392 | 129 | 67 | 84 | 73 | 31 | 5 | 227 | |

| 健康 | 199 | 57 | 32 | 43 | 43 | 18 | 3 | 119 | ||

| 食料安定供給 | 米管理 | 411 | 318 | 23 | 23 | 20 | 16 | 9 | 343 | |

| 計 (元本債権に対する比率) |

1246 | 609 | 147 | 178 | 187 | 99 | 24 | 755 (60.6%) |

||

(ウ) 収納未済歳入額の状況

履行期限が到来している債権については、債権発生後の経過年数を把握できる資料がないことから、歳入徴収額計算書(最終分)の収納未済歳入額内訳に記載された債権1件ごとの収納未済歳入額を、歳入調定年度別に集計すると、表6のとおりである。

24年度の収納未済歳入額には、24年度に歳入調定をして履行期限を翌年度に設定しているため、履行期限到来額に計上していないものがある。また、24年度の履行期限到来額の中には、国民年金保険料に係る債権のように、歳入の納付がない場合には歳入調定を行っていないため、収納未済歳入額に計上していないものがある。これらのことから、収納未済歳入額と履行期限到来額とは必ずしも一致しないが、24年度末における収納未済歳入額1兆1204億余円には、5か年以上前の19年度以前に発生した債権が2695億余円含まれていて収納未済歳入額の24.0%を占めているなど、債権の回収に長期間を要しているものがある。

また、収納未済歳入額には、前記不納欠損の場合と同様に元本債権に対して延滞金が発生していることから、24年度末時点における延滞金債権の額を試算したところ計3656億余円となっていた。

表6 収納未済歳入額の歳入調定年度(債権発生年度)別内訳及び延滞金債権(試算)の状況

|

区分

\

会計名等 |

平成24年度末収納未済歳入額 | 歳入調定年度別の内訳 | 延滞金債権の試算額 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 19年度 以前 |

20年度 | 21年度 | 22年度 | 23年度 | 24年度 | |||||

| 一般会計 | 329 | 131 | 12 | 27 | 57 | 65 | 35 | 119 | ||

| 外務省 | 17 | 17 | 0 | 0 | 0 | 0 | 0 | 20 | ||

| 財務省 | 44 | 17 | 7 | 2 | 1 | 13 | 1 | 13 | ||

| 防衛省 | 100 | 83 | 2 | 0 | 12 | 0 | 0 | 63 | ||

| 特別会計 | 1兆0875 | 2563 | 782 | 1111 | 1485 | 2039 | 2893 | 3536 | ||

| 労働保険 | 労災 | 220 | 112 | 13 | 21 | 23 | 20 | 29 | 69 | |

| 雇用 | 162 | 23 | 3 | 8 | 22 | 55 | 49 | 62 | ||

| 徴収 | 679 | 99 | 43 | 56 | 106 | 149 | 223 | 205 | ||

| 年金 | 国民年金 | 165 | 31 | 3 | 13 | 26 | 22 | 67 | 37 | |

| 厚生年金 | 4298 | 754 | 370 | 550 | 677 | 778 | 1167 | 1689 | ||

| 健康 | 2380 | 371 | 194 | 287 | 391 | 448 | 687 | 876 | ||

| 子どものための金銭の給付 | 35 | 5 | 3 | 4 | 5 | 6 | 10 | 13 | ||

| 食料安定供給 | 米管理 | 452 | 337 | 28 | 27 | 24 | 20 | 13 | 362 | |

| 国有林野事業 | 13 | 4 | 0 | 1 | 0 | 0 | 5 | 16 | ||

| 自動車安全 | 保障 | 308 | 236 | 15 | 14 | 13 | 14 | 14 | 174 | |

| (割合) | (24.0) | (7.1) | (10.1) | (13.7) | (18.7) | (26.1) | ||||

| 計 | 1兆1204 | 2695 | 795 | 1138 | 1542 | 2105 | 2928 | 3656 | ||

国税収納金整理資金は、国税収入に関する経理の合理化と過誤納金の還付金等の支払事務の円滑化を図ることを目的として、国税収納金整理資金に関する法律(昭和29年法律第36号)に基づき、昭和29年度に一般会計に所属する資金として設置されたものであり、同資金の受払いは、歳入歳出外として経理されることとなっている。

国税収納金整理資金に属する債権は、国税通則法(昭和37年法律第66号)等に基づき、国税等に係る債権が発生して、税務署等の国税収納命令官が徴収決定を行うなどしてその額が確定し、国税等が納付されるなどして消滅することとなっている。そして、国税収納金整理資金事務取扱規則(昭和29年大蔵省令第39号)に基づき、毎会計年度所属の国税等の収納は翌年度の5月31日まで(以下「整理期限」という。)に行うこととなっていることから、内閣から国会に提出される国税収納金整理資金受払計算書(以下「受払計算書」という。)では、整理期限までに収納した額を収納済額に計上しているが、一方で、総計算書は、債権管理法等に基づき、資金について、3月31日現在の債権現在額を計上するなどとなっているため、総計算書における国税収納金整理資金の債権現在額と受払計算書の収納未済額とは一致しない。

そこで、総計算書、受払計算書、国税収納金整理資金に係る各種経理関係資料等を活用して、平成24年4月1日から25年3月31日までの間における回収対象額、消滅額等の状況を、受払計算書の記載事項である徴収決定済額、収納済額、不納欠損額等により示すとともに、これらを、24年度発生債権及び23年度以前発生債権の別に区分して示すと、表7のとおりである。

24年度発生債権は、徴収決定済額計43兆6749億余円に対して、収納済額39兆5683億余円(収納率90.6%)となっており、23年度以前発生債権は、徴収決定済額計2兆2111億余円に対して、収納済額は9039億余円(同40.8%)となっていて、過年度に発生した債権の回収がより困難な状況となっている。

なお、国税等の納付には納税猶予制度等があり、債権現在額(履行期限到来額)の中には、3月31日以降に納付されるものが含まれている。

不納欠損額は、24年度発生債権ではほとんど発生していないが、23年度以前発生債権では1138億余円発生しており、23年度以前発生債権の徴収決定済額に対する割合は5.1%となっている。

表7 国税収納金整理資金に属する債権の回収対象額、消滅額等の状況(平成24年度)

| 債権の種類等 | 回収対象額 | 消滅額 | 債権現在額 (履行期限到来額) |

||||

|---|---|---|---|---|---|---|---|

| 徴収決定済額 (a) |

収納済額 (b) |

不納欠損額 (c) |

収納未済額 (a-b-c) |

||||

| (b/a) | (c/a) | ||||||

| 平成24年度発生債権 | 43兆6749 | 39兆5683 | 90.6 | 12 | 0.0 | 4兆1053 | |

| 源泉所得税受入金債権 | 10兆7534 | 10兆7274 | 99.7 | 1 | 0.0 | 258 | |

| 申告所得税受入金債権 | 2兆6339 | 1兆3500 | 51.2 | 0 | 0.0 | 1兆2838 | |

| 法人税受入金債権 | 6兆4656 | 6兆3702 | 98.5 | 4 | 0.0 | 949 | |

| 消費税及び地方消費税受入金債権 | 13兆2123 | 11兆8541 | 89.7 | 5 | 0.0 | 1兆3575 | |

| 揮発油税及び地方揮発油税受入金債権 | 2兆6542 | 1兆9668 | 74.1 | ― | ― | 6874 | |

| 23年度以前発生債権 | 2兆2111 | 9039 | 40.8 | 1138 | 5.1 | 1兆1933 | |

| 源泉所得税受入金債権 | 2815 | 384 | 13.6 | 251 | 8.9 | 2179 | |

| 申告所得税受入金債権 | 3986 | 641 | 16.0 | 232 | 5.8 | 3112 | |

| 法人税受入金債権 | 2073 | 444 | 21.4 | 175 | 8.4 | 1452 | |

| 消費税及び地方消費税受入金債権 | 7771 | 3825 | 49.2 | 380 | 4.9 | 3564 | |

| 揮発油税及び地方揮発油税受入金債権 | 2459 | 2459 | 99.9 | ― | ― | 0 | |

| 計 | 45兆8860 | 40兆4722 | 88.2 | 1150 | 0.2 | 5兆2987 | |

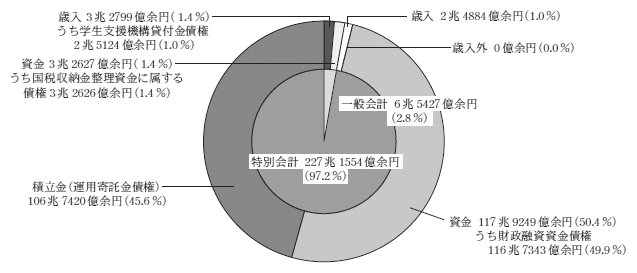

履行期限未到来額は、履行期限が当該年度内に到来しない債権の額であり、履行期限未到来の債権には、履行期限が到来するまでの間は延滞金が発生しない。24年度の総計算書に計上されている履行期限未到来額について、歳入、歳入外等の区分別に示すと、図3のとおりである。

履行期限未到来額の主なものは、一般会計については、国税収納金整理資金に属する債権(3兆2626億余円)及び歳入に係る債権のうちの独立行政法人日本学生支援機構貸付金債権(2兆5124億余円。以下「学生支援機構貸付金債権」という。)であり、特別会計については、財政投融資特別会計の財政融資資金債権(116兆7343億余円)及び年金特別会計の運用寄託金債権(106兆7420億余円)である。

図3 総計算書における履行期限未到来額の内訳(平成24年度末)

履行期限未到来額に計上されている債権は、今後、履行期限が到来するものであるが、過去の履行期限到来額の計上状況(表3参照)をみると、次のとおりとなっている。

すなわち、特別会計の資金及び積立金に属する債権については、債権額が過去5年間に履行期限到来額にほとんど計上されておらず、履行の遅滞が発生していない。一方、上記特別会計の資金及び積立金に属する債権を除いた一般会計及び特別会計の歳入並びに一般会計の国税収納金整理資金に属する債権は、[3](2)に記述したとおり、履行期限が到来後長期間回収できなかったり、時効等により回収できずに消滅したりしているものが見受けられる。

24年度の総計算書の履行期限未到来額に計上されている債権について、25年度における消滅の状況等を検査したところ、履行期限到来前に債権が消滅しているものなどが、次のとおり見受けられた。

(ア) 一般会計及び東日本大震災復興特別会計からの無利子貸付金

独立行政法人日本学生支援機構(16年3月31日以前は「日本育英会」。以下「機構」という。)は、独立行政法人日本学生支援機構法(平成15年法律第94号)等に基づき、奨学金として、無利子の第一種学資金を学生等に貸与している。国は、この第一種学資金の原資として、一般会計から機構に、毎年度、無利子で貸付けを行っていて、24年度末の債権現在額は2兆5124億余円に上っており、全額履行期限未到来額に計上されている。このほか、国は、機構が東日本大震災による被災者世帯の学生等に貸与する第一種学資金の原資として、24年度に東日本大震災復興特別会計から機構に無利子で貸付けを行っていて、24年度末の債権現在額は37億余円となっており、全額履行期限未到来額に計上されている。これらの貸付金は35年後に一括償還するという長期の貸付期間が設定されている。

ただし、奨学金の貸与を受けた者が教育又は研究の職に従事するなどして、機構が返還を免除(16年3月31日以前に大学院の第一種奨学生に採用となった者等に限られる。)した場合、国も機構に対して、同額の償還を免除することができることとなっており、機構が24年度に第一種学資金の返還を免除した額311億余円について、国は、翌年度(25年度)に機構に対して貸付金の償還を免除している(全額一般会計分)。

上記により、国が免除した一般会計の債権額は累計で6432億余円となっている。このほか、国は、16年度の機構設立時に、前身の日本育英会に対する貸付金債権のうち、貸倒引当金相当額から承継資産を差し引いた641億余円の貸付金の償還を免除しており、これまでに国が機構に対して貸付金の償還を免除した額は合計7073億余円となっている。

国が機構に対する貸付金の償還を免除する場合は、償還期限の早い貸付金から順次行うこととなっていることから、免除した上記の債権額合計7073億余円は、これまで機構から国に対して償還されたことはなく、全て履行期限到来前に消滅している。

(イ) 財政投融資特別会計の財政融資資金からの有利子貸付金

機構は、奨学金として、有利子の第二種学資金を学生等に対して貸与している。国は、この原資として、財政投融資特別会計の財政融資資金から機構に有利子で貸付けを行っていて、24年度末の債権現在額は4兆5218億余円となっている。そして、機構は、同特別会計に対して、これまで約定どおり履行期限日までに償還している。

しかし、第二種学資金については、機構が死亡等により奨学金の返還を免除した場合であっても、国は、機構に対して財政融資資金における債権を免除しておらず、機構が返還を免除した額に相当する額を一般会計から機構に交付している。このほか、国は、無利子貸付金と有利子貸付金の回収不能債権に係る貸倒引当金の原資等を機構に交付しており、これらを育英資金返還免除等補助金等として昭和62年度から平成25年度までに計326億余円交付している。

食料安定供給特別会計は、農業経営基盤強化事業、農業経営安定事業、食糧の需給及び価格の安定のために行う事業及び土地改良工事等に関する経理を一般会計と区分して行うために設置されているものである。そして、同特別会計の米管理勘定では、24年度の総計算書の履行期限未到来額に337億余円が計上されていて、その大部分は、食料援助の一環として、「外国政府等に対する米穀の売渡しに関する暫定措置法」(昭和45年法律第106号)に基づき、食料事情が厳しい諸外国に対して米穀の売り渡しを行い、債務者が債務を履行できない場合に債務の繰り延べを行った債権(金銭引渡請求権債権290億余円)である。

国は、11年のケルン・サミットにおいて、債務危機に直面して債務救済の対象国とされた、いわゆる重債務貧困国に対する債権免除に合意しており、「外国政府に対して有する米穀の売渡しに係る債権の免除に関する特別措置法」(平成25年法律第14号)の成立により、上記の履行期限未到来債権のうち25年度に免除した額は159億余円となっているほか、履行期限到来額に計上されていた食糧売払代債権等計800億余円も免除している。

貿易保険は、貿易保険法(昭和25年法律第67号)に基づき、通常の保険によって救済されない危険を保険する制度である。12年度までの旧貿易保険特別会計の下で、保険者である国は、被保険者である商社等に保険金を支払って被保険者から債権の一部を代位取得しており、債務者が外国政府の場合に、当該国の外貨事情等を勘案して債務を繰り延べた額を24年度の総計算書の貿易再保険特別会計における履行期限未到来額に、金銭引渡請求権債権として416億余円計上している。

13年度以降は、独立行政法人日本貿易保険(以下「日本貿易保険」という。)と保険に加入する被保険者とが保険契約を締結して負う保険責任について、貿易再保険特別会計が再保険を引き受けることとなっている。被保険者と外国の取引先との間で代金の回収不能等の保険事故が発生した場合、日本貿易保険は被保険者に保険金を支払って被保険者から債権を代位取得し、同特別会計は日本貿易保険が回収した債権について、回収額のうち、貿易保険法に基づいて算定した額の納付を受けることとなっている。

そして、重債務貧困国等に対する債権回収は、債務保証等を行っている相手国政府と政府間交渉を通じて行われており、重債務貧困国等の債務者が債務を履行できない場合、国は、国際約束に基づいて債権の免除を行っており、上記の履行期限未到来額のうち25年度に免除した債権の額は6億余円となっている。なお、このほか、履行期限到来額に計上されていた金銭引渡請求権債権等26億余円を25年度に免除していて、3年度から25年度までに国が免除した債権の額は累計で9065億余円(国の債権額3483億余円、日本貿易保険の債権額5582億余円)となっている。

また、国は、重債務貧困国等に対する債務削減措置の実施は、相手国の経済再建に対する支援のために政府間の国際約束に基づき行うものであり、これに必要な負担を被保険者のみに求めることは適当ではないとして、予算の定めるところにより、25年度には一般会計から16億円を同特別会計に繰り入れていて、25年度までの繰入額の総額は2517億余円となっている。

[1](1)のとおり、国の債権のうち、罰金、科料、日本銀行に対する国の預金等については債権管理法の適用除外となっており、これらは総計算書に計上されていない。また、[3](2)ア(ウ)のとおり、履行期限が到来している元本債権に係る延滞金債権については、債権管理法の適用を受けるものの、支払金額が確定した場合以外は、帳簿に記載又は記録することを要しないこととなっていることから、[3](2)ア(ウ)で試算した延滞金債権は、総計算書に計上されていない(以下、総計算書に計上されていない債権を「総計算書未計上債権」という。)。

そこで、債権管理法の適用除外となっている債権について、統計資料等を活用するなどして、債権額を集計して、これに[3](2)ア(ウ)で試算した延滞金債権を加えると、総計算書未計上債権の債権額は、表8のとおり、計127兆4447億余円となっており、証券に化体されているもの(計100兆7631億余円)のうち、外国為替資金特別会計の外国為替資金における外貨証券の金額(94兆7354億余円)がその大部分を占めている。

表8 総計算書未計上債権(平成24年度末)

| 区分 | 債権管理法令該当条項 | 債権の内容 | 会計 | 金額 | |

|---|---|---|---|---|---|

| 債権管理法の適用を受けない国の債権 | 127兆0791 | ||||

| 法第3条第1項第1号 | 罰金、科料等(法務省における徴収金) | 一般 | 812 | ||

| 法第3条第1項第2号 | 証券に化体されているもの | 特会 | 100兆7631 | ||

| 外国為替資金特別会計の外国為替資金における外貨証券 | 特会 | 94兆7354 | |||

| 法第3条第1項第3号 | 日本銀行に対する国の預金等 | 一般 特会 |

21兆9876 | ||

| 法第3条第1項第4号 | 保管金となるべきもの | ― | ― | ||

| 法第3条第1項第5号 | 寄附金に係るもの | ― | ― | ||

| 法第3条第1項第7号 (施行令第2条第2号に該当する預入) |

外国為替資金特別会計の外国為替資金において預入した外国為替等に係るもの | 特会 | 4兆2469 | ||

| 帳簿に記載又は記録することを要しない債権 | 施行令第10条第3項 | 延滞金 | 一般 特会 |

3656 (試算額) |

|

| 計 | 127兆4447 | ||||

国の財務については、その状況を一覧で分かりやすく公表するために、企業会計の慣行を参考として国の財務書類が作成され公表されている。国の財務書類では、国の債権の額について、総計算書に基づくなどして資産の一部として計上しているが、総計算書上の債権の種類に対応した形で計上していない。そこで、25年1月に公表された24年度の国の財務書類のほかに、各府省等が「特別会計の情報開示に関する省令」(平成19年財務省令第30号)第1条の規定に基づき定められた特別会計財務書類の作成基準(平成24年財務省告示第104号。以下「作成基準」という。)に基づき作成している特別会計財務書類及び省庁別財務書類を活用するなどして、国の財務書類における国の債権の計上の状況及び国の債権に係る貸倒引当金等の計上の状況を示すと表9のとおりである。

総計算書に計上されている債権(以下「総計算書計上債権」という。)の額に総計算書未計上債権の額を加えた計369兆3993億余円に対して、国の財務書類には、資産の部に未収金等として計368兆7716億余円計上されており、この差額は計6277億余円となっている。

総計算書計上債権の債権現在額と国の財務書類における計上金額が異なっている主なものは、歳入に係る債権では、年金特別会計厚生年金勘定等の保険料債権及び同特別会計基礎年金勘定の基礎年金拠出金債権並びに自動車安全特別会計保障勘定における損害賠償金債権が挙げられる。また、資金に属する債権では、国税収納金整理資金の各税受入金債権及び財政投融資特別会計財政融資資金勘定の財政融資資金における特別法人貸付金債権が挙げられる。このうち、自動車安全特別会計保障勘定における債権で計上金額が異なっている債権は、無保険車による交通事故に係る債務者(運転者)及び不真正連帯債務者(車の所有者)に対する連帯債務に係る損害賠償金債権であり、両者のいずれかから回収されれば消滅するものであるが、債権管理上、債務者ごとに同額の債権額としてそれぞれ別個に管理されている。このため、総計算書には、管理している債権額547億余円(連帯債務額に連帯債務者の人数を乗じた額)が計上されている一方、国の財務書類には、企業会計の慣行を参考として回収すべき連帯債務額437億余円が計上されることから、計上金額が異なっている。また、これ以外の債権については、いずれも総計算書と国の財務書類との間で、債権として計上する年度に相違が生じていることによるものであり、例えば、年金特別会計の厚生年金勘定における保険料債権では、3月分の保険料について、翌年度の4月に歳入調定を行うことから、当該年度の総計算書には計上されないのに対して、国の財務書類には、当該年度に計上されることから、保険料債権の計上金額が異なっている。

総計算書未計上債権と国の財務書類における計上金額が異なっているのは、延滞金債権と判決に基づく刑の執行に係る罰金等の徴収金に係る債権である。延滞金債権は、作成基準等によれば、国の財務書類には未収金として計上することとされているが、事務量が膨大であることなどから、エネルギー対策特別会計等における延滞金債権を除き国の財務書類に計上されていない。また、罰金等の徴収金に係る債権は、歳入徴収官等が管理しておらず、国の財務書類に計上されていない。

国の財務書類においては、未収金等として計上された国の債権額に対して、これらに係る回収不能見込額が貸倒引当金又は償還免除引当金(機構に対して貸し付けた第一種学資金の貸与に要する資金に対するもの。以下、これらを合わせて「貸倒引当金等」という。)として資産の部に計上されている。貸倒引当金等は、資産の部に負の金額として計上されるもので、未収金等として計上された国の債権額に対する減額の評価となるものであり、24年度の国の財務書類の資産の部に計上された国の債権に係る額計368兆7716億余円に対して計2兆5799億余円が計上されている。

貸倒引当金等の計上方法については、作成基準等によれば、個々の債権の実情に適合した合理的な基準によることなどとされている。

そして、多額の貸倒引当金が計上されている年金特別会計(国民年金勘定)の保険料債権に係る未収保険料(1兆8933億余円)については、過去3年間の回収不能消滅額の実績を踏まえて貸倒引当金(1兆7172億余円)が計上されている。

表9 国の債権額と国の財務書類計上額との比較(平成24年度末)

| 国の債権 | 国の財務書類(資産の部) | 差額 (b-a) |

|||||||

|---|---|---|---|---|---|---|---|---|---|

| 債権の種類等 | 金額 (a) | 表示科目名 | 金額 (b) | 貸倒引当金等 (c) | |||||

| 引当率 (c/b) |

|||||||||

| 総計算書計上債権 | 241兆9546 | 241兆7734 | △2兆5796 | 1.0 | △1812 | ||||

| 歳入 | 8兆7255 | 11兆5683 | △2兆4762 | 21.4 | 2兆8427 | ||||

| 年金特別会計(国民年金勘定) | 1兆8943 | 1兆8943 | △1兆7177 | 90.6 | ― | ||||

| 保険料債権 | 1兆8933 | 未収保険料 | 1兆8933 | △1兆7172 | 90.7 | ― | |||

| 年金特別会計(厚生年金勘定) | 4313 | 2兆2110 | △3099 | 14.0 | 1兆7796 | ||||

| 保険料債権 | 4204 | 未収保険料 | 2兆2001 | △3052 | 13.8 | 1兆7796 | |||

| 年金特別会計(健康勘定) | 2380 | 8448 | △1716 | 20.3 | 6067 | ||||

| 保険料債権 | 2380 | 未収保険料 | 8448 | △1716 | 20.3 | 6067 | |||

| 年金特別会計(基礎年金勘定) | 29 | 3570 | △14 | 0.4 | 3540 | ||||

| 基礎年金拠出金債権 | ― | 未収金 | 3540 | ― | ― | 3540 | |||

| 自動車安全特別会計(保障勘定) | 605 | 486 | △336 | 69.1 | △119 | ||||

| 損害賠償金債権 | 547 | 未収金 | 437 | △302 | 69.1 | △109 | |||

| 歳入外 | 1 | 未収金 | 1 | △0 | 47.6 | △0 | |||

| 積立金(全額年金特別会計の運用寄託金債権) | 106兆7420 | 運用寄託金 | 106兆7420 | ― | ― | ― | |||

| 資金 | 126兆4869 | 123兆4629 | △1034 | 0.0 | △3兆0239 | ||||

| 国税収納金整理資金(全額各税受入金債権) | 8兆5613 | 未収金 | 5兆3858 | △1034 | 1.9 | △3兆1754 | |||

| 財政融資資金 | 116兆7343 | 116兆8855 | ― | ― | 1511 | ||||

| 特別法人貸付金債権 | 41兆1761 | 貸付金 | 41兆3273 | ― | ― | 1511 | |||

| 総計算書未計上債権 | 127兆4447 | 126兆9981 | △2 | 0.0 | △4465 | ||||

| 債権管理法の適用を受けない国の債権 | 127兆0791 | 有価証券等 | 126兆9978 | ― | ― | △812 | |||

| 罰金、科料等 | 812 | ― | ― | ― | ― | △812 | |||

| 帳簿に記載又は記録することを要しない債権(延滞金債権) | 3656 | 未収金 (一般会計(文部科学省)、エネルギー対策、貿易再保険両特別会計) |

3 | △2 | 80.1 | △3652 | |||

| 計 | 369兆3993 | / | 368兆7716 | △2兆5799 | 0.6 | △6277 | |||

総計算書に計上されている債権現在額は、近年減少傾向にあるものの、25年度末において、計235兆余円となっている。

そして、履行期限到来額の状況をみると、一般会計及び各特別会計の歳入に係る債権と国税収納金整理資金に属する債権が履行期限到来額の大部分を占めており、24年度の一般会計及び各特別会計の歳入に係る債権は、回収対象額計50兆4487億余円に対して回収消滅額が計46兆4895億余円となっている一方で、回収不能消滅額が計1兆0021億余円に上っている。そして、24年度末の収納未済歳入額(計1兆1204億余円)には、回収に長期間を要している債権も見受けられる。また、国税収納金整理資金に属する債権は、24年度の徴収決定済額計45兆8860億余円に対する収納済額が計40兆4722億余円となっている一方で、不納欠損額が計1150億余円に上っている。

履行期限未到来額の状況をみると、一般会計の学生支援機構貸付金債権、食料安定供給特別会計及び貿易再保険特別会計の金銭引渡請求権債権等において、25年度にそれぞれ311億余円(一般会計)、159億余円(食料安定供給特別会計)及び6億余円(貿易再保険特別会計)の債権を免除しており、履行期限到来前であっても回収不能消滅しているものが見受けられる。

また、総計算書に計上されていない国の債権もあり、その額は24年度末で計127兆4447億余円と試算される。

総計算書計上債権は、企業会計の慣行を参考として作成及び公表されている国の財務書類には貸借対照表の資産の部の未収金等として計上されているが、総計算書と国の財務書類とでは、金額を計上する際の年度等が異なることから計上された金額に差異を生じている。一方、総計算書未計上債権のうち、延滞金債権については、そのほとんどが国の財務書類に計上されておらず、罰金等の徴収金については、計上されていない。

また、国の財務書類において、国の債権に係る回収不能見込額として計上された貸倒引当金等の額は計2兆5799億余円となっている。

国の債権は、多額かつ多様で複雑なものとなっており、債権の発生、消滅等の全体像を把握して明らかにすることが財政の健全性及び透明性を確保する上で重要であることから、本院としては、国の債権の状況について引き続き注視していくこととする。