平成26年度決算検査報告

13件 不当と認める国庫補助金 66,022,110円

児童保護費等負担金(保育所運営費国庫負担金に係る分。以下「負担金」という。)は、保護者の労働、疾病等の事由により保育に欠ける児童の保育の実施を社会福祉法人等が設置する保育所(以下「民間保育所」という。)に委託した市町村(特別区を含む。以下同じ。)に対して、その委託に要した費用の一部を国が負担するものである。

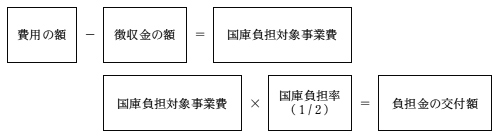

負担金の交付額は、次のとおり算定することとなっている。

この費用の額及び徴収金の額は、それぞれ次のとおり算定することとなっている。

① 費用の額は、民間保育所の所在地域、入所定員、児童の年齢等の別に1人当たり月額で定められている保育単価に、各月の入所児童数を乗ずるなどして算出した年間の額による。

② 徴収金の額は、児童の扶養義務者の前年分の所得税額又は前年度分の市町村民税の課税の有無等に応じて、階層別に児童1人当たり月額で定められている徴収金基準額等から算出した年間の額による。この階層区分の認定については、その児童と同一世帯に属して生計を一にしている父母及びそれ以外の扶養義務者(家計の主宰者である場合に限る。)の全てについて、それらの者の所得税額の合計額等により行う。なお、児童の属する世帯が母子世帯等の場合等には、階層に応じて徴収金の額を軽減する。

本院が、28都道府県の162事業主体において会計実地検査を行ったところ、10府県の13事業主体は、児童の扶養義務者の所得税額等を誤認するなどして徴収金の額を過小に算定したり、保育単価の適用を誤るなどして費用の額を過大に算定したりしていた。

このため、国庫負担対象事業費が過大に精算されていて、負担金計66,022,110円が不当と認められる。

このような事態が生じていたのは、事業主体において徴収金の額又は費用の額の算定に当たっての調査確認が十分でなかったこと、府県において適正な事務処理の執行についての指導が十分でなかったことなどによると認められる。

前記の徴収金の額を過小に算定していた事態について、事例を示すと次のとおりである。

<事例>

A市は、平成25年度に、民間保育所Bに保育を委託した児童Cについて、その扶養義務者である母の24年分の所得税額及び24年度分の市町村民税額がないこと並びに母子世帯であることから、徴収金の額を0円と算定していた。しかし、実際は、母のほかに児童Cの扶養義務者として、その児童と同一世帯に属して生計を一にしている、家計の主宰者である祖父がいることから、徴収金の額は、祖父の24年分の所得税15万円を基に算定すべきであり、これにより計算すると732,000円となり、同額が過小となっていた。

そして、同市では、このように扶養義務者の所得税額を誤認するなどして徴収金の額を過小に算定していた事態が、上記を含め22年度1人、23年度4人、24年度10人、25年度12人の児童について見受けられ、同市に係る徴収金の額が過小となっていた。

以上を部局等別・事業主体別に示すと次のとおりである。

| 部局等 | 補助事業者 (事業主体) |

年度 | 国庫負担対象事業費 | 左に対する国庫負担金交付額 | 不当と認める国庫負担対象事業費 | 不当と認める国庫負担金交付額 | 摘要 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (165) | 岩手県 | 花巻市 | 25 | 1,012,706 | 506,353 | 3,899 | 1,949 | 扶養義務者の所得税額を誤認していたものなど |

| (166) | 同 | 一関市 | 25 | 848,003 | 424,001 | 3,538 | 1,769 | 保育単価の適用を誤っていたものなど |

| (167) | 秋田県 | 能代市 | 21~25 | 2,690,422 | 1,345,211 | 12,360 | 6,180 | 扶養義務者の所得税額を誤認していたものなど |

| (168) | 茨城県 | 神栖市 | 21~24 | 3,754,706 | 1,877,353 | 23,872 | 11,936 | 扶養義務者の所得税額等を誤認していたもの |

| (169) | 栃木県 | 小山市 | 24、25 | 2,034,677 | 1,017,338 | 3,311 | 1,655 | 扶養義務者の所得税額を誤認していたもの |

| (170) | 同 | 芳賀郡 茂木町 |

21~25 | 580,528 | 290,264 | 17,649 | 8,824 | 各月の入所児童数を誤っていたものなど |

| (171) | 千葉県 | 松戸市 | 23~25 | 5,323,745 | 2,661,872 | 2,432 | 1,216 | 扶養義務者の所得税額等を誤認していたものなど |

| (172) | 京都府 | 京都市 | 25 | 15,491,451 | 7,745,725 | 16,886 | 8,443 | 保育単価の適用を誤っていたもの |

| (173) | 同 | 綾部市 | 25 | 373,107 | 186,553 | 2,496 | 1,248 | 保育単価の適用を誤っていたものなど |

| (174) | 鳥取県 | 米子市 | 22~24 | 4,190,306 | 2,095,153 | 10,888 | 5,444 | 扶養義務者の所得税額等を誤認していたもの |

| (175) | 岡山県 | 岡山市 | 21~24 | 16,851,290 | 8,425,645 | 17,739 | 8,869 | 扶養義務者の所得税額を誤認していたものなど |

| (176) | 宮崎県 | 都城市 | 21~25 | 16,909,180 | 8,454,590 | 13,597 | 6,798 | 扶養義務者の所得税額等を誤認していたものなど |

| (177) | 沖縄県 | 南城市 | 23~25 | 2,645,247 | 1,322,623 | 3,372 | 1,686 | 扶養義務者の所得税額等を誤認していたもの |

| (165)―(177)の計 | 72,705,373 | 36,352,686 | 132,044 | 66,022 | ||||