平成26年度決算検査報告

農林水産省は、食料・農業・農村基本法(平成11年法律第106号)等に基づく施策の一環として、国際的要因に起因する配合飼料価格の大幅な変動が畜産経営に及ぼす影響を緩和するために、配合飼料価格安定対策事業を実施している。

配合飼料価格安定対策事業として昭和49年度から行われている異常価格差補填(以下「異常補填」という。)は、通常価格差補填(以下「通常補填」という。)を補完するものとして実施されている。

通常補填は、43年度から、一般社団法人全国配合飼料供給安定基金等3法人(注)(以下「3法人」という。)が畜産経営者のほか、配合飼料製造業者又は農業協同組合連合会(以下「飼料メーカー」という。)等から徴収した通常補填積立金を財源として実施しており、当該四半期における輸入原料価格が直前1年間における輸入原料価格の平均価格を上回る場合に、その上回る額が畜産経営者に通常補填金として交付されるものである。

一方、異常補填は、輸入原料価格が当該四半期の直前1年間における輸入原料価格の平均価格の115%を超える場合に、その超える部分の額が3法人から畜産経営者に異常補填金として交付されるものである。すなわち、配合飼料の価格差補填は、通常補填及び異常補填の二段階の仕組みで実施することになっている。

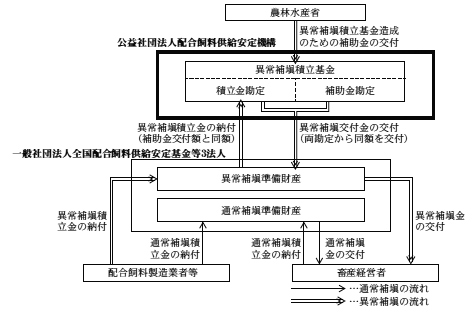

そして、同省は、公益社団法人配合飼料供給安定機構(51年5月15日から平成25年3月31日までは社団法人配合飼料供給安定機構。昭和51年5月14日以前は社団法人配合飼料価格安定特別基金。以下「安定機構」という。)が、配合飼料価格安定対策事業実施要綱(昭和50年50畜B第302号農林事務次官依命通知。以下「実施要綱」という。)等に基づいて行う配合飼料価格安定対策事業としての異常補填に要する経費について、配合飼料価格安定対策費補助金(以下「補助金」という。)を交付している。

安定機構は、実施要綱、公益社団法人配合飼料供給安定機構業務方法書(以下「業務方法書」という。)等に基づいて、補助金、3法人が飼料メーカーから徴収して納付する異常補填積立金(以下「積立金」という。)及びこれらから生ずる運用益を財源として異常補填積立基金を造成している(平成26年度末までの造成額累計3326億8711万余円。このうち補助金を財源とする造成額累計1807億6426万余円)。安定機構は、積立金の納付額が原則として同省から交付される補助金の額を下限とすることとなっていることを踏まえて、配合飼料価格安定対策事業の開始以降、積立金の納付額を補助金の交付額と同額としている。そして、積立金の納付は、補助金の交付が当該事業年度のおおむね6月の年1回行われるのに対して、業務方法書に基づき、同事業年度の9月30日及び3月31日を期限として年2回行われることとなっている。また、安定機構は、補助金を他の資金と区分して使用するために、異常補填積立基金の財源のうち、補助金について補助金勘定を、積立金について積立金勘定をそれぞれ設けて区分経理することとなっており、勘定ごとに運用して造成している。そして、安定機構は、積立金の納付額を補助金の交付額と同額としていることから、異常補填積立基金の両勘定から同額を支出することにして、異常補填を行うための交付金(以下「異常補填交付金」という。)を交付し、3法人は、異常補填交付金の交付を受けて、畜産経営者に対して異常補填金を交付することにしている(図1参照)。なお、過去10年間における最大規模の異常補填交付金の交付額は、19年度中に交付された479億8500万余円及び20年度中に交付された420億4878万余円となっている。

(検査の観点、着眼点、対象及び方法)

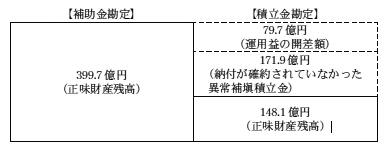

本院は、合規性、有効性等の観点から、異常補填積立基金において補助金等が異常補填交付金の財源として適切に管理され、有効に活用されているかなどに着眼して、異常補填積立基金(26年度末の正味財産残高は、補助金勘定399億7899万余円、積立金勘定148億1752万余円、計547億9652万余円)を対象として、農林水産本省及び安定機構において実績報告書等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

農林水産省は、異常補填積立基金の残高が減少したため、23、24、25各年度に安定機構に対して異常補填交付金の財源として計345億円の補助金を交付した。しかし、同省は、飼料メーカーの収益の悪化により、3法人が各年度内に当該補助金に相当する積立金を安定機構に納付することが困難と見込まれたことから、実施要綱を改正し、業務方法書の例外的な措置として、当該補助金に相当する積立金について、24年度から29年度までの各年度に分割して納付させることとした。この結果、表1のとおり、26年度末で当該補助金の交付額がそれに相当する積立金の納付額を171億9000万円上回っており、両勘定間の残高の開差額に係る補助金は、異常補填交付金の交付に当たり、両勘定から同額を支出することにしているため、異常補填交付金の財源としては活用できない状況となっていた。このため、同年度末における異常補填交付金の交付可能額は約183億円にとどまっており、過去10年間における最大規模の交付額を考慮すると、今後、交付ができなくなるおそれがあるなど異常補填積立基金の残高は必ずしも十分な規模とはなっていなかった。

| 補助金の交付年度 | 補助金勘定 (国) |

積立金の納付年度 | 積立金勘定 (3法人) |

積立金の納付状況 (26年度末現在) |

|---|---|---|---|---|

| 平成23 | 97億円 | 24 | 48億5000万円 | 納付済み |

| 25 | 48億5000万円 | |||

| 24 | 148億円 | 25 | 13億8000万円 | |

| 26 | 62億3000万円 | |||

| 27 | 71億9000万円 | 171億9000万円 | ||

| 25 | 100億円 | 28 | 50億円 | |

| 29 | 50億円 |

しかし、このような状況にもかかわらず、安定機構は、3法人に対して、書面により後年度の分割納付に係る納付額、納付期限等を通知するなどして積立金の納付を確約させる措置を執っていなかった。このため、後年度に分割納付させることとした積立金の納付が確約されておらず、既に交付された両勘定の開差額に係る補助金171億9000万円が現に活用できないだけでなく、今後も引き続き活用できないおそれがある状況となっていた(図2参照)。

補助金の交付及び積立金の納付の時期が異なるため、両勘定における運用期間等も異なることから、26年度末までの各勘定の運用益の総額は、補助金勘定393億8410万余円、積立金勘定277億3268万余円となっていた。その結果、異常補填交付金の交付に係る業務に要する経費等を差し引いた運用益の同年度末における残高は、表2のとおり、補助金勘定356億6224万余円、積立金勘定276億9077万余円と、補助金勘定が積立金勘定を79億7147万余円上回っており、前記のとおり、異常補填積立基金の残高は必ずしも十分な規模とはなっていない状況の中で、この両勘定間の運用益の残高の開差額は、異常補填交付金の交付に当たり、両勘定から同額を支出することにしているために、異常補填交付金の財源として活用できない状況となっていた(図2参照)。

| 勘定 | 補助金勘定 (A) |

積立金勘定 (B) |

差引 (A)-(B) |

|---|---|---|---|

| 運用益の総額(a) | 393億8410万余円 | 277億3268万余円 | 116億5142万余円 |

| 交付の業務に要した経費等の総額(b) | 37億2185万余円 | 4190万余円 | 36億7995万余円 |

| 差引 (a)-(b) |

356億6224万余円 | 276億9077万余円 | 79億7147万余円 |

図2 異常補填積立基金における両勘定の造成状況(平成26年度末現在)

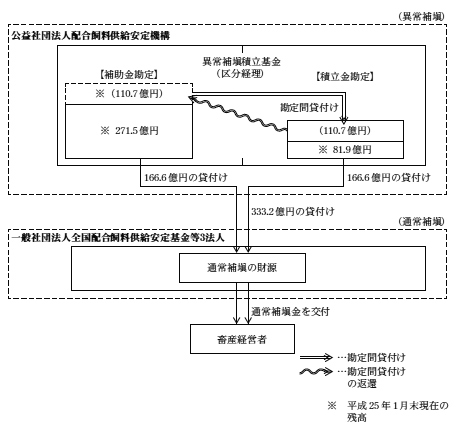

24年度に3法人の通常補填の財源が再度不足した一方、通常補填の財源を負担する飼料メーカーも収益が悪化したことから、新たな通常補填の積立てを行うことが困難な状況となっていた。このため、農林水産省は、3法人が通常補填を行うための措置として、24年11月に実施要綱を改正し、異常補填積立基金を取り崩して通常補填の財源に充てるために3法人に計333億2098万円の貸付けを行うこととした。当該貸付けに当たり、安定機構は、積立金勘定の残高が貸付けに必要な額を下回っていたことなどから、計110億7720万余円を補助金勘定から積立金勘定に貸し付けていた(以下「勘定間貸付け」という。)。しかし、区分経理を行う両勘定において、勘定間貸付けについて明確な根拠がなく、また、勘定間貸付けの返還の手続等についての定めがなかったことから、3法人に対する上記の貸付け計333億2098万円が両勘定に同額ずつ償還された場合においても、積立金勘定に償還された貸付金のうち勘定間貸付けに係る金額が速やかに補助金勘定に返還されずに積立金勘定に滞留するおそれがある状況となっていた(図3参照)。

このように、3法人に対して、後年度に分割納付させることとした積立金の納付を確約させる措置が執られておらず、既に交付された補助金が現に活用できないだけでなく、今後も引き続き活用できないおそれがある状況となっていたり、両勘定間の運用益の残高の開差額が異常補填交付金の財源として活用できない状況となっていたり、勘定間貸付けの明確な根拠がなく、また、勘定間貸付けの返還の手続等についての定めがないことから勘定間貸付けに充てられた補助金が速やかに補助金勘定に返還されずに積立金勘定に滞留するおそれがある状況となっていたりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、農林水産省において、3法人に対して、異常補填交付金の財源として交付された補助金に相当する積立金の納付を確約させるような措置を講じて、既に交付された補助金が有効に活用できるようにしたり、補助金勘定の運用益について有効に活用できるようにしたり、区分経理の趣旨を踏まえて補助金が有効に活用できるようにしたりすることについての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、農林水産省は、当面の対応として、補助金等が異常補填交付金の財源として適切に管理され、有効に活用できるよう、次のような処置を講じた。

ア 安定機構から3法人に対して、27年4月に27年度の積立金の納付額等について、27年7月に実施要綱を改正して28、29両年度の積立金の納付額等について書面により通知させたり、この通知に基づき3法人の事業計画に両年度の積立金の納付について記載させたりして、今後の積立金の納付を確約させた。

イ 安定機構に対して、27年9月に業務方法書を変更させて、区分経理の趣旨を踏まえ、補助金勘定における運用益を含む資金について活用する要件を定めるなどするとともに、勘定間貸付けの返還に係る手続等を定めさせた。