平成26年度決算検査報告

国土交通省は、下水道法(昭和33年法律第79号)等に基づき、下水道の整備を図ることにより都市の健全な発達及び公衆衛生の向上に寄与し、併せて公共用水域の水質の保全に資することなどを目的として、下水道事業を行う地方公共団体等(以下「事業主体」という。)に対し、毎年度、多額の国庫補助金等を交付している。そして、事業主体は、近年、集中豪雨等による都市部の浸水被害に対応するなどのために、シールド工法による下水道管渠(きょ)築造工事(以下「下水道シールド工事」という。)を多数実施している。

下水道シールド工事は、シールド本体、カッター本体、駆動用モーター類等で構成されたシールドマシンと呼ばれる鋼製の円筒形掘削機を推進させながら地盤を掘削し、シールドマシン後部の内側でセグメントと呼ばれる鋼製、鉄筋コンクリート製等のブロックをリング状に組み立てて下水道管渠を築造するものである。

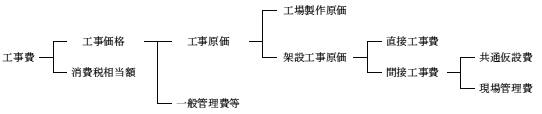

事業主体は、下水道事業における工事費の積算に当たっては、国土交通省制定の「土木工事標準積算基準書」(以下「国交省積算基準」という。)等を準用するなどしており、国交省積算基準によれば、工事費は、直接工事費と間接工事費とを合算した工事原価に一般管理費等を加算するなどして積算することとされている。このうち、間接工事費は、工事現場において必要となる費用を計上するものであり、直接工事費を算定対象額として、当該算定対象額に共通仮設費率又は現場管理費率を乗ずるなどして算定することとされている(図1参照)。

事業主体は、下水道シールド工事における工事費(以下「下水道シールド工事費」という。)の積算に当たっても、国交省積算基準等を準用するなどしており、直接工事費に計上するシールド本体、カッター本体等を工場で製作する費用(以下「シールドマシン製作原価」という。)等については、通常、シールドマシンが、工事現場に合わせて設計され、製作から試運転までを工場で行い、工事現場へ輸送した上で工事に使用されるものであることから、製作メーカー等から見積りを徴するなどして、これらを基に決定している。

間接工事費を構成する共通仮設費及び現場管理費は、工事現場において必要となる費用を計上するものであることから、国交省積算基準においては、工場製作に係る費用を含む工事費の積算について、工場で鋼桁、門扉等を製作する費用である工場原価は間接工事費の算定対象額に含めない取扱いとなっており、間接工事費の算定の際に用いる共通仮設費率及び現場管理費率は、工場原価を間接工事費の算定対象額に含めないことを前提に設定した率となっている。そして、工場製作に係る費用を含む工事費の積算のうち、鋼橋の製作・架設工事に係る工事費(以下「鋼橋製作・架設工事費」という。)の積算については、工事原価を、工場で鋼橋を製作する費用(以下「工場製作原価」という。)と工事現場で鋼橋を架設する費用(以下「架設工事原価」という。)とに分けて積算するなどして、工場製作原価を間接工事費の算定対象額に含めない取扱いとなっている(図2参照)。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、下水道シールド工事費の積算は適切なものとなっているかなどに着眼して、25都府県市(注)(以下「25事業主体」という。)が実施し、平成24年度から26年度までにしゅん功した下水道シールド工事計54件(事業費総額1112億9616万余円、国庫補助金等相当額520億7763万余円)を対象として、設計図書、見積書等の書類を確認するなどの方法により会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

すなわち、25事業主体は、下水道シールド工事計54件の工事原価を計1514億8449万余円と積算しており、これらの工事原価については、間接工事費を国交省積算基準に定められている共通仮設費率及び現場管理費率を用いて算定していたが、鋼橋製作・架設工事費の積算方法とは異なり、シールドマシン製作原価を間接工事費の算定対象額に含めていた。

しかし、シールドマシン製作原価は、工場でシールドマシンを製作する費用であり、国交省積算基準に定められている下水道シールド工事に係る共通仮設費率及び現場管理費率は、前記のとおり、工場原価を間接工事費の算定対象額に含めないことを前提に設定されているものであることから、25事業主体は、下水道シールド工事についても鋼橋製作・架設工事費の積算方法と同様に、シールドマシン製作原価を間接工事費の算定対象額に含めない取扱いとする必要があると認められた。

このように、下水道シールド工事について、シールドマシン製作原価を間接工事費の算定対象額に含めて積算していたため、間接工事費が過大に積算されていた事態は適切ではなく、改善の必要があると認められた。

(低減できた工事原価の積算額)

上記のことから、25事業主体の下水道シールド工事計54件の積算について、シールドマシン製作原価を間接工事費の算定対象額に含めないこととして工事原価の修正計算を行うと計1484億2582万余円となり、前記の工事原価計1514億8449万余円に比べて30億5860万円(国庫補助金等相当額14億1504万円)低減できたと認められた。

(発生原因)

このような事態が生じていたのは、25事業主体において下水道シールド工事費の積算における間接工事費の取扱いについての理解が十分でなかったことにもよるが、国土交通省において下水道シールド工事費の積算におけるシールドマシン製作原価を間接工事費の算定対象額に含めない取扱いとしていることを事業主体に対して明確に示していなかったことなどによると認められた。

上記についての本院の指摘に基づき、国土交通省は、27年8月に、全国の事業主体に対して事務連絡を発して、下水道シールド工事に係る積算が適切に行われるよう、シールドマシン製作原価を間接工事費の算定対象額に含めない取扱いとしていることを明確に示すなどの処置を講じた。