平成26年度決算検査報告

国土交通省は、国土の総合的かつ体系的な利用、開発及び保全、そのための社会資本の総合的な整備を図るために、河川、道路等の工事を請負契約により多数実施している。これらの工事の契約に当たっては、会計法(昭和22年法律第35号)等に基づき、それぞれ予定価格の作成、入札等の手続を経て契約を締結している。また、工事の品質が確保されることを目的として「公共工事の品質確保の促進に関する法律」(平成17年法律第18号)が定められており、発注者の責務として、予定価格を適正に算定することなどが規定されている。

そして、国土交通省は、工事の予定価格を適正に算定することなどを目的として、土木工事標準積算基準書(以下「積算基準」という。)を定めており、積算基準に示された各種算定式等の内容に基づき予定価格を迅速に算定するために、各地方整備局等が共通して使用する土木工事積算システム(以下「積算システム」という。)を構築して管理している。

予定価格は、積算基準に基づき、工事に直接必要な費用である直接工事費と間接的に必要な費用である共通仮設費、現場管理費及び一般管理費等(以下、これらを合わせて「間接工事費等」という。)により構成されている。

このうち、間接工事費等については、積算基準によれば、間接工事費等の対象額(以下「対象額」という。)に所定の率を乗じて算定することとされており、共通仮設費については直接工事費を、現場管理費については直接工事費に共通仮設費を加えた純工事費を、一般管理費等については純工事費に現場管理費を加えた工事原価を、それぞれ対象額とすることとされている(以下、これらの算定に用いる直接工事費、純工事費及び工事原価を合わせて「直接工事費等」という。)。また、掘削土砂等の処分費等を含む工事における対象額を算定するに当たっては、処分費等について直接工事費の3%に相当する額を上限額(最大3000万円)とすることとされていることから、直接工事費等から処分費等の全額を控除した額に、直接工事費の3%に相当する額を加算するなどして算定することとなる(以下、この算定方法を「3%ルール」という。)。

国土交通省は、河川、道路等の工事において、変更契約を行う場合等に予定価格を算定するための単価等を、受注者と発注者との間で前もって協議し、合意しておく総価契約単価合意方式を平成22年4月から導入している。

総価契約単価合意方式には、発注者が予定価格を算定する際に使用する単価(以下「官積算単価」という。)及び工事の契約締結後に受注者から提出される請負代金内訳書の単価を基に合意単価を決定する単価個別合意方式(以下、官積算単価に対する合意単価の比率を「合意比率」という。)と、官積算単価により算定した工事費の積算額に対する契約金額の比率(以下「請負比率」という。)を基に合意単価を決定する単価包括合意方式とがある(以下、合意比率と請負比率を合わせて「合意比率等」という。)。

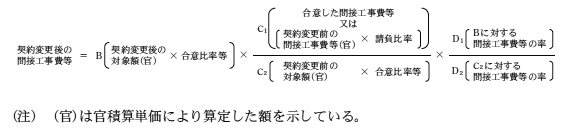

そして、積算基準によれば、変更契約を行う場合の予定価格の算定(以下「変更積算」という。)に当たり、直接工事費については、合意単価により算定することとされており、また、間接工事費等については、図のとおり、官積算単価により算定した対象額に合意比率等を乗ずるなどして算定することとされている。

(検査の観点、着眼点、対象及び方法)

河川、道路等の工事においては、工事の進捗に伴い、掘削土砂等の増減が生ずることなどにより変更契約が行われる場合がある。

そこで、本院は、合規性、経済性、有効性等の観点から、総価契約単価合意方式を採用した河川、道路等の工事のうち処分費等を含む工事(以下「特定工事」という。)について、積算システムによる変更積算が積算基準に基づき適正に行われているかなどに着眼して検査した。

検査に当たっては、7地方整備局(注1)管内の22事務所(注2)が25年度に契約を締結した特定工事のうち、当初契約又は変更契約において5000万円以上の処分費等を計上しており、変更契約において処分費等の増減が大きい39工事(河川工事16件、道路工事23件)を対象として、設計内訳書等の関係書類及び積算システムによる算定方法を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

積算基準においては、前記のとおり、処分費等を含む工事における間接工事費等の算定に当たっては、対象額について3%ルールを適用することが示されていた。また、総価契約単価合意方式を採用した工事の変更積算における間接工事費等の算定に当たっては、官積算単価により算定した対象額に合意比率等を乗ずるなどする算定方法が示されていた。しかし、これらの算定を合わせて行う必要がある特定工事の変更積算における間接工事費等の算定に当たり、3%ルールを適用する対象額にどのように合意比率等を反映させるのか明確に示されておらず、容易に理解できる内容となっていなかった。このようなことから、積算システムにより特定工事の変更積算における間接工事費等を算定するに当たり、対象額に合意比率等を乗ずる場合に、直接工事費等から控除する処分費等(以下「控除処分費等」という。)に総価契約単価合意方式に基づいた合意比率等が乗じられていない計算となっていた。

このため、積算システムにより算定された特定工事の契約変更後の予定価格は、控除処分費等に合意比率等を乗じて算定した積算額に対して、処分費等の額が契約変更前に比べて減額される工事では過大に算定され、増額される工事では過小に算定される事態となっていた。

このように、特定工事の変更積算に当たり、積算基準において間接工事費等の算定方法が明確に示されていなかったため、積算システムにおいて契約変更後の間接工事費等が正しく算定されるようになっていなかった事態は適切ではなく、改善の必要があると認められた。

(過大又は過小に算定されていた積算額)

前記の39工事について、控除処分費等に合意比率等を乗ずる算定方法により契約変更後の予定価格を修正計算した結果、処分費等が契約変更後に減額となっていた11工事(河川工事6件、道路工事5件)の積算額計33億6124万余円は計32億5296万余円となり、約1億0820万円が過大に算定されていた。一方、処分費等が契約変更後に増額となっていた28工事(河川工事10件、道路工事18件)の積算額計122億8665万余円は計123億5324万余円となり、約6650万円が過小に算定されていた。

(発生原因)

このような事態が生じていたのは、国土交通省において特定工事の変更積算に当たり、間接工事費等の算定方法を積算基準に明確に示していなかったこと、積算システムにおいて控除処分費等に合意比率等を乗じた算定方法を適切に反映させていなかったことなどによると認められた。

上記についての本院の指摘に基づき、国土交通省は、27年3月に、積算基準を改定して、総価契約単価合意方式を採用した処分費等を含む工事の変更積算に当たり、間接工事費等の算定方法を明確に示すための算定例を追記し、その内容を各地方整備局等に通知を発するなどして周知徹底するとともに、控除処分費等に合意比率等を乗じた算定方法を積算システムに反映させる改修を行うなどして、27年4月以降に変更契約を行う工事から適正な予定価格が算定されるよう処置を講じた。