平成26年度決算検査報告

【意見を表示したものの全文】

防衛装備品のライフサイクルコスト管理の実施について

(平成27年9月30日付け 防衛大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

ライフサイクルコスト(以下「LCC」という。)は、製品、構造物等の構想から開発、取得、運用・維持を経て廃棄に至るまでの過程(以下「ライフサイクル」という。)における費用の総額とされ、製品、構造物等の取得に必要な初期費用と運用・維持等に必要な運営費用により構成されている。

防衛装備品のLCCについては、「平成17年度以降に係る防衛計画の大綱」(平成16年12月安全保障会議及び閣議決定)において、その抑制に向けた取組を推進することとされ、その後、「平成26年度以降に係る防衛計画の大綱」(平成25年12月国家安全保障会議及び閣議決定)において、研究開発を含め、防衛装備品の効果的・効率的な取得を実現するため、プロジェクト・マネージャーの仕組みを制度化し、技術的視点も含め、防衛装備品のライフサイクルを通じたプロジェクト管理を強化するとともに、更なる長期契約の導入の可否や企業の価格低減インセンティブを引き出すための契約制度の更なる整備を検討し、ライフサイクルを通じての費用対効果の向上を図ることとされた。

貴省は、防衛装備品のLCCの面からの管理(以下「LCC管理」という。)の全省的な取組を推進するために、平成20年度から試行的にLCC管理を行った。そして、開発や量産に着手するなどの各段階における費用対効果の判断を踏まえた意思決定をはじめ、ライフサイクルを通じた効果的かつ効率的な防衛装備品の取得に資するとともに、費用面に係る説明責任の強化を図るために、上記試行の成果を踏まえて、22年3月に「ライフサイクルコスト管理実施要領」(平成22年防経装第3918号。以下「実施要領」という。)等を定めて、22年度以降、本格的なLCC管理を行っている。

貴省は、LCCの低減を図るためには、取得費用だけではなく、運用・維持等を行うために必要な運営費用を含めた総額を総合的に検討することが必要であるとしており、LCC管理を実施して運用・維持段階におけるコスト低減のための施策の検討を踏まえた意思決定を可能とすることなどにより、ライフサイクル全体に対する費用の面からの最適化を実現することにしている。

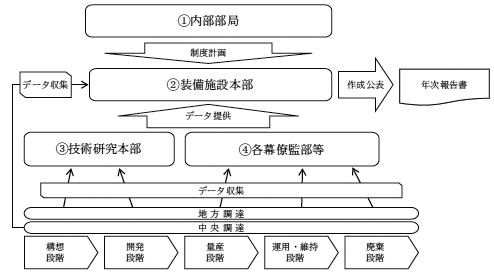

防衛装備品のライフサイクルの各段階においては、貴省の内部部局(以下「内局」という。)、装備施設本部(以下「装本」という。)、技術研究本部(以下「技本」という。)、陸上、海上、航空各幕僚監部(以下「各幕」という。)等の複数の組織が関与しており、実施要領によれば、LCC管理の実施に当たっては、各組織は相互に密接に協力するものとされている。そして、実施要領に基づき、装本が23年4月に定めた「ライフサイクルコストの算定要領」(平成23年装本原管第1579号。以下「算定要領」という。)によれば、LCC管理の実施に当たっての各組織の役割は次のとおりとされている(図参照)。

① 内局は、制度計画における中心的な役割を担い、装本、技本、各幕等相互間の協力が円滑に行われるように連絡調整を実施する。

② 装本は、実務における中心的な役割を担い、技本、各幕等の協力の下で、装本が行う防衛装備品の調達(以下「中央調達」という。)及び中央調達以外の防衛装備品の調達(以下「地方調達」という。)に係る契約金額等のデータを収集するなどして、LCCの算定及び検証を実施し、その結果を年に一度、ライフサイクルコスト管理年次報告書(以下「年次報告書」という。)として作成し、公表するとともに、LCCの算定方法及び検証方法の見直しを行う。

③ 技本は、特に装本と協力して、構想、開発の両段階における見積量産単価の算定方法の確立を行うとともに、地方調達のうち技本が行う調達に係る契約金額等のデータを収集して装本に送付する。

④ 各幕等は、特に装本と協力して、防衛装備品の運用維持費の算定方法の確立を行うとともに、地方調達のうち各自衛隊が行う調達に係る契約金額等のデータを収集して装本に送付する。

算定要領によれば、装本は、防衛装備品の機能及び性能が明らかになった時点で、技本と協力して量産に移行する段階の見積量産単価を算定するとともに、取得総額、運用維持費等を算出してLCCを算定することとされている。LCC算定に必要な契約金額等のデータについては、中央調達に係る分は装本が収集することとされており、契約1件ごとの金額が多額であり、1契約でもそのデータが収集されなかった場合はLCCの算定に大きな誤差が生じるため、収集漏れがないよう各幕等が作成する調達要求書に防衛装備品を特定するための機種名等のキーワードを記載することとされている。また、地方調達に係る分は技本、各幕等が収集することとされており、データの収集に当たっては、可能な限り1件ごとの契約金額を収集し、契約金額の収集が困難な場合は、予算金額等で代用することとされている。そして、予算金額等で代用する場合は、その算定根拠等を記録として残し、複数の組織において情報を共有することとされている。

また、装本は、LCCを算定する際には、上記の契約金額等のほか、防衛装備品の運用に当たって必要となる部隊整備等に係る人件費、燃料費、施設費、廃棄費等についても算定することとされている。このうち、人件費については、運用・維持段階におけるコストの重要な部分を占めるものであり、一般的に防衛装備品の機能を向上させることにより省力化が図られる場合が多いことから、防衛装備品の取得、改修、運用等に当たって、複数の候補の中から省力化等が図られた最適な候補を選定するための意思決定の指標として算定する必要があるとしている。

算定要領によれば、装本は、毎年度、LCCの見積値を実績値に更新して、両者のかい離度合いを測定し、大きなかい離が生じた場合は、その原因が単価や数量の変動によるものか、為替、物価等の外部要因によるものかなどを特定するための分析(以下「差異分析」という。)を行うこととされている。また、LCCの見積値と実績値がほぼ一致している場合であっても、見積量産単価と収集した契約金額等の実績に基づいて算定した量産単価(以下「実績量産単価」という。)に差異がある場合は、その原因を分析することとされている。このように、毎年度、費用面から防衛装備品の取得が計画どおりに進捗しているかを検証することによって、効果的かつ効率的な防衛装備品の取得に資するものとしている。

(検査の観点、着眼点、対象及び方法)

防衛装備品は、高性能化等に伴い高額化する傾向にあり、長期間にわたり運用されることから、LCC管理を適切に実施することにより、ライフサイクルを通じた効果的かつ効率的な防衛装備品の取得に資するとともに、費用面に係る説明責任の強化を図ることが重要である。

そこで、本院は、合規性、有効性等の観点から、装本におけるLCCの算定及び検証が技本、各幕等と協力して適切に行われているかなどに着眼して、26年度の年次報告書において25年度までの契約金額等の実績値が計上されている14品目(LCC計15兆8140億円、うち契約金額等計5兆2013億円(表1参照))を対象として、内局、装本、技本、各幕において、LCCの算定内容、契約金額等のデータの収集の状況等を確認するなどして会計実地検査を行った。

表1 平成26年度の年次報告書における25年度までの契約金額等の実績値が計上されている防衛装備品

| 番号 | 自衛隊別 | 対象の防衛装備品 | 算定期間 | 前提条件とする取得数量 | LCC | 左のうち平成25年度までの契約金額等の実績値 |

|---|---|---|---|---|---|---|

| 1 | 航空自衛隊 | 戦闘機(F―2) | 昭和53年度~平成52年度 | 94機(注) | 3兆4732億円 | 2兆3193億円 |

| 2 | 海上自衛隊 | 固定翼哨戒機(P―1) | 4年度~64年度 | 約70機 | 3兆0853億円 | 6054億円 |

| 3 | 陸上自衛隊 | 10式戦車 | 8年度~81年度 | 約300両 | 7318億円 | 1553億円 |

| 4 | 航空自衛隊 | 輸送機(C―2) | 5年度~68年度 | 約30機 | 1兆8831億円 | 3622億円 |

| 5 | 海上自衛隊 | 哨戒ヘリコプター(SH―60K) | 4年度~54年度 | 約100機 | 1兆1232億円 | 4860億円 |

| 6 | 陸上自衛隊 | 03式中距離地対空誘導弾 | 昭和60年度~平成53年度 | 約20式 | 4836億円 | 3481億円 |

| 7 | 陸上自衛隊 | 11式短距離地対空誘導弾 | 17年度~83年度 | 約50式 | 2848億円 | 336億円 |

| 8 | 陸上自衛隊 | 12式地対艦誘導弾 | 9年度~60年度 | 約100式 | 2051億円 | 585億円 |

| 9 | 航空自衛隊 | 次期戦闘機(F―35A) | 21年度~65年度 | 42機 | 2兆2216億円 | 1960億円 |

| 10 | 海上自衛隊 | 救難飛行艇(US―2) | 5年度~45年度 | 約10機 | 2961億円 | 1885億円 |

| 11 | 陸上自衛隊 | 多用途ヘリコプター(UH―60JA) | 7年度~72年度 | 約40機 | 3796億円 | 2220億円 |

| 12 | 陸上自衛隊 | 野外通信システム | 16年度~49年度 | 約30式 | 3211億円 | 1518億円 |

| 13 | 海上自衛隊 | 回転翼哨戒機(能力向上型) | 19年度~73年度 | 約90機 | 9835億円 | 63億円 |

| 14 | 海上自衛隊 | 25年度型護衛艦 | 22年度~71年度 | 2隻 | 3420億円 | 683億円 |

| 計 | 15兆8140億円 | 5兆2013億円 | ||||

(検査の結果)

検査したところ、LCCの算定及び検証は、次のような状況となっていた。

ア 装本は、前記のとおり、LCCの算定に当たっては、ライフサイクルの全ての段階において、技本、各幕等と協力して、可能な限り1件ごとの契約金額のデータを収集することとされている。

しかし、装本は、14品目全てについて、24年度までの中央調達及び地方調達の1件ごとの契約金額のデータを収集しておらず、また、25年度についても、14品目のうち4品目について、収集していなかった(表2参照)。そして、これら4品目のLCCの算定内容をみると、中央調達に係る契約については、契約金額ではなく予算金額等に基づき実績値を算定していたり、どのような根拠に基づき算定した金額であるのか確認できなかったりしており、地方調達に係る契約についても、予算金額等を用いたもの以外は、実績値の内容が記録として残されておらず、その算定根拠が確認できない状況となっていた。

なお、25年度における1件ごとの契約金額のデータを収集している10品目についても、調達要求書に防衛装備品を特定するための機種名等のキーワードを記載していないなどのため、データの収集漏れが発生しているおそれがある状況となっていた。

イ 装本は、前記のとおり、LCCを算定する際には、防衛装備品の運用に当たって必要となる部隊整備等に係る人件費についても算定することとされている。

しかし、装本は、防衛装備品の部隊運用を掌握する立場にないことから、部隊整備等に係る人件費を算定するためには、実際に運用する各幕等から防衛装備品ごとの配置人員等の情報を収集することが不可欠であるのに、算定要領において、防衛装備品ごとの部隊整備等に必要な人員数の算出方法を具体的に定めていなかった。そして、各幕等は予算上、部隊ごとの定員管理等は行っているものの、上記の人員数を算出する方法がないなどとして、部隊整備等に係る人員数等の情報を収集していなかったため、装本は14品目全てにおいて将来発生する人件費の見積値を算定していなかった。また、10品目については、運用・維持段階となっているのに、部隊整備等に要した人件費も算定していなかった(表2参照)。

ウ 装本は、前記のとおり、各幕等と協力して、LCCの見積値と実績値とのかい離度合いを測定し、大きなかい離が生じた場合は、差異分析を行うこととされている。

しかし、14品目のうち差異分析を行う必要のない8品目(26年度の年次報告書から算定対象となった2品目及び防衛計画の大綱等で取得数量等の前提条件に変更があったことに伴い取得総額等の見直しを行った6品目)を除く6品目について、LCCの見積値と実績値に大きなかい離が生じていると認められる費目が見受けられるなどしているのに、一部の費目について差異分析を行っていなかった(表2参照)。

エ 装本は、前記のとおり、量産に移行する段階の見積量産単価を算定し実績量産単価と差異が生じた場合は、その原因を分析することとされている。

しかし、ライセンス生産や輸入による取得で開発を伴わない3品目、開発段階を終了しておらず契約の実績値がない1品目及び運用・維持段階となっていて取得が終了している1品目の計5品目を除く9品目について、上記分析の前提となる見積量産単価を算定していなかった(表2参照)。

上記の各事態のうち、ア、イ及びウの事態について事例を示すと次のとおりである。

<事例>

装本は、航空自衛隊において使用されているF―2戦闘機(以下「F―2」という。)について、平成12年度から23年度までに94機を調達し、1機当たり約30年運用・維持するとして、26年度の年次報告書におけるLCCを、94機に試作機の4機を加えた計98機で約3兆4732億円と算定している。そして、装本は、LCCの算定対象であるF―2の能力向上のための改修事業に係る25年度までの契約金額等の実績値を約470億円として計上している。

しかし、検査したところ、装本は、上記の事業以外に、別途、F―2に係る能力向上のための改修事業を実施していたのに、当該事業に係る25年度までの契約金額の実績値約160億円を計上しておらず、LCCの実績値が過小に計上されていた。また、その他の契約においても、1件ごとの契約金額のデータを収集しておらず、予算金額等に基づき実績値を算定するなどしていたり、運用・維持段階となっているのに、部隊整備等に要した人件費を算定していなかったりしていた。さらに、LCCの見積値と実績値に大きなかい離が生じていると認められる費目が見受けられるのに、一部の費目について差異分析を行っていなかった。

| 番号 |

事態の態様

\

対象の防衛装備品 |

ア | イ | ウ | エ | ||

|---|---|---|---|---|---|---|---|

| 平成24年度までの1件ごとの契約金額のデータを収集していなかったもの | 25年度に1件ごとの契約金額のデータを収集していなかったもの | 将来発生する人件費を見積もっていなかったもの | 左のうち部隊整備等に要した人件費も算定していなかったもの | 一部の費目について差異分析を行っていないもの | 見積量産単価を算定していなかったもの | ||

| 1 | 戦闘機(F―2) | 〇 | 〇 | 〇 | 〇 | 〇 | ― |

| 2 | 固定翼哨戒機(P―1) | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 3 | 10式戦車 | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 4 | 輸送機(C―2) | 〇 | 〇 | 〇 | ― | 〇 | 〇 |

| 5 | 哨戒ヘリコプター(SH―60K) | 〇 | 〇 | 〇 | 〇 | ― | 〇 |

| 6 | 03式中距離地対空誘導弾 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 7 | 11式短距離地対空誘導弾 | 〇 | 〇 | 〇 | ― | 〇 | |

| 8 | 12式地対艦誘導弾 | 〇 | 〇 | 〇 | ― | 〇 | |

| 9 | 次期戦闘機(F―35A) | 〇 | 〇 | ― | ― | ― | |

| 10 | 救難飛行艇(US―2) | 〇 | 〇 | 〇 | ― | 〇 | |

| 11 | 多用途ヘリコプター(UH―60JA) | 〇 | 〇 | 〇 | ― | ― | |

| 12 | 野外通信システム | 〇 | 〇 | 〇 | 〇 | 〇 | |

| 13 | 回転翼哨戒機(能力向上型) | 〇 | 〇 | ― | ― | ― | |

| 14 | 25年度型護衛艦 | 〇 | 〇 | ― | ― | ― | |

| 計 | 14品目 | 4品目 | 14品目 | 10品目 | 6品目 | 9品目 | |

(改善を必要とする事態)

LCCの算定に当たり、契約金額等のデータの収集等が適切でなかったり、部隊整備等に係る人件費を算定していなかったりしている事態及びLCCの検証に当たり、一部の費目について差異分析を行っていなかったり、見積量産単価を算定していなかったりしている事態は、LCC管理の実施により効果的かつ効率的な防衛装備品の取得を行うことができなくなるおそれがあるだけでなく、費用面に係る説明責任の強化が図られていないことなどから適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省においてLCC管理の実施に当たり、各組織がそれぞれの役割を認識して相互に密接に協力する態勢が整っていないこと、装本、技本、各幕等において契約金額、人件費等のデータの収集等を適切に行ってLCCを算定したり、差異分析等によりLCCの検証を適切に行ったりすることの必要性についての理解が十分でないことなどによると認められる。

貴省は、LCC管理の目的を、防衛装備品のライフサイクルの各段階において、効果的かつ効率的な防衛装備品の取得に資するとともに、費用面に係る説明責任の強化を図ることにあるとしている。そして、貴省は、防衛装備品の研究開発、調達等に係る取得関連部門(内局の一部、装本の一部、技本、各幕の一部)を集約、統合した外局として、27年10月に防衛装備庁を新設し、防衛装備品のライフサイクルを通じた一貫した管理を一層強化する体制を構築するとしている。しかし、LCCの算定及び検証が前記のような状況のまま推移すると、LCC管理の目的を達成できなくなるおそれがある。

ついては、貴省において、LCC管理の目的の達成を図るために、新設される防衛装備庁と各幕等が、それぞれのLCC管理上の役割を適切に認識し、相互に密接に協力する態勢を整備して、今後のLCCの見積値の算定や見積値の実績値への更新を適切に行うとともに、これに基づく差異分析等の検証を適切に行い、その結果を防衛装備品の取得の意思決定等に適切に活用することができる方策を講ずるよう意見を表示する。