平成26年度決算検査報告

本院は、日本年金機構(以下「機構」という。)が行う適用促進業務について、平成27年10月26日に、「健康保険及び厚生年金保険の未適用の事業所に対する適用促進の実施状況等について」として、厚生労働大臣に対して、会計検査院法第36条の規定により改善の処置を要求し及び意見を表示し、日本年金機構理事長に対して、同条の規定により改善の処置を要求し及び意見を表示し、並びに同法第34条の規定により是正改善の処置を求めた。

これらの意見表示及び処置要求の内容は、厚生労働省及び機構のそれぞれの検査結果に応じたものとなっているが、これらを総括的に示すと以下のとおりである。

厚生労働省は、健康保険及び厚生年金保険(以下、両保険を合わせて「厚年保険等」という。)の事業に関する事務を所掌しており、当該事業に関する事務の一部を機構に委任し、又は委託して、機構は、同省の監督の下に、当該事務を実施している。そして、機構は、厚年保険等の事業に関する事務を行うために、本部のほか、全国9ブロック本部、312年金事務所等を設置している。また、厚年保険等が強制的に適用される事業所は、健康保険法(大正11年法律第70号)及び厚生年金保険法(昭和29年法律第115号)に定められている事業を行う事業所で常時5人以上の従業員を使用するもの、常時従業員を使用する法人の事業所等となっている。

厚生労働省は、21年度に日本年金機構法(平成19年法律第109号。以下「機構法」という。)第33条第1項の規定に基づいて定めた機構が達成すべき業務運営に関する目標である第1期中期目標(22年1月から26年3月まで)において、厚年保険等を適用すべき事業所であるにもかかわらず、その適用を受けていない事業所(以下「未適用事業所」という。)を把握した上で、厚年保険等の適用を促進することとしている。そして、機構は、上記の中期目標を達成するために機構法第34条第1項の規定に基づいて定めた第1期中期計画(22年1月から26年3月まで)において、厚年保険等の適用を促進するための取組として、厚年保険等への加入指導から未適用事業所に対する立入検査等に至る実施手順及び判断基準を定めることとしていたことから、機構本部は、23、25両年度に業務処理マニュアル(平成22年要領第4号)を改正して(以下、改正後の業務処理マニュアルを「事務処理手順」という。)、その中で上記の実施手順等を定めている。そして、各年金事務所は、事務処理手順に基づいて、未適用事業所に対する厚年保険等の適用を促進する業務(以下「適用促進業務」という。)を行っている。

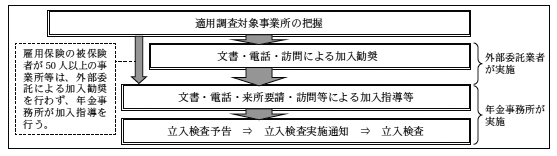

機構が22年1月の設立以降取り組んでいる適用促進業務の流れは、次のとおりとなっている。

機構本部は、厚年保険等の適用の可能性がある事業所(以下「適用調査対象事業所」という。)を選定するために、24年10月以降、法務省から新規に設立された法人の情報及び異動又は閉鎖された法人の情報(以下、これらの情報を「法人登記簿情報」という。)の提供を毎月受けるとともに、厚生労働省労働基準局から年に1回雇用保険の適用事業所に係る情報(以下「雇用保険情報」という。)の提供を受けている。そして、25年度までは、機構が管理する厚年保険等に加入している事業所の情報と、法人登記簿情報及び雇用保険情報をそれぞれ突合することにより適用調査対象事業所を選定していたが、26年度からは、年金事務所等が行う適用促進業務等に係る事務処理の効率化を図ることを目的とした「厚生年金保険適用業務支援システム」(以下「支援システム」という。)が本格運用されたことから、支援システムを活用して、上記三つの情報を一体的に突合することにより、情報の重複を省いて適用調査対象事業所を選定するなどしている。

機構は、機構法附則第3条により定められた「日本年金機構の当面の業務運営に関する基本計画」(平成20年7月閣議決定)において、外部委託を推進するに当たっては効率化の推進等という視点に立って最も望ましい業務の在り方を検討するとの基本的な考え方の下に、厚年保険等の加入勧奨業務等について外部委託を行うこととなっている。これを受けて、機構は25年度に、委託期間を同年10月から26年6月までとする「厚生年金保険等未適用事業所への加入勧奨業務 北海道地区」等7契約(以下「25年度加入勧奨契約」という。)を4会社と締結して、外部委託による加入勧奨を行っている。そして、上記の外部委託に当たっては、機構本部が契約に係る事務を行うとともに、雇用保険の被保険者数が50人未満の事業所に係る雇用保険情報及び法人登記簿情報と厚年保険等に加入している事業所の情報とをそれぞれ突合するなどして不一致となった事業所に係る一覧表を各年金事務所に送付し、各年金事務所は、機構本部から受領した当該一覧表を基に外部委託による加入勧奨の対象となる適用調査対象事業所のリスト(以下「リスト」という。)を作成して機構本部に送付している。その後、機構本部はブロック本部を経由して受託事業者にリストを交付し、受託事業者は、リストに記載されている事業所へリーフレット等の印刷物の送付を行い、さらに、電話番号が判明している事業所に対して電話により厚年保険等の制度の説明等を行う(以下、電話による加入勧奨を「電話勧奨」という。)とともに、電話番号が不明の事業所については電話番号案内等により電話番号を調査した上で電話勧奨を行っている。そして、電話勧奨の終了後、事業所を訪問して、事業主等と面談し、厚年保険等の制度の説明、事業所の現況確認、未適用事業所である場合は厚年保険等への加入義務の説明等を行い(以下、訪問による加入勧奨を「訪問勧奨」という。)、自主的な厚年保険等の加入に結び付けることとなっている。

また、受託事業者は、これらの加入勧奨業務を終了した事業所ごとに勧奨結果報告書を作成して、毎月2回ブロック本部に納品している。ブロック本部は、勧奨結果報告書の記載内容に不備がないかなどについて確認を行った上で、年金事務所に送付している。

年金事務所は、雇用保険の被保険者数が50人以上の適用調査対象事業所等及び受託事業者が加入勧奨を行った適用調査対象事業所に対して、文書、電話、来所要請、訪問等の手段で、厚年保険等の制度等について十分説明を行い、事業主の自主的な加入を促すための加入指導を行うこととなっている。この際、年金事務所は、支援システム等に登録されている適用調査対象事業所に係る情報や受託事業者の勧奨結果報告書では把握できない事業所の実態を把握するなどのために、必要に応じて法務局等から商業・法人登記簿謄本(以下「謄本」という。)を取得している。

また、機構本部が発出した「適用促進業務における適用対象外事業所の取扱基準(指示・依頼)」(平成24年厚年指2012-289。以下「取扱基準」という。)に基づき、年金事務所は、謄本の取得により、既に事業実態のないことが確認できた適用調査対象事業所を加入指導の対象から除外したり、移転したことが確認できた適用調査対象事業所について移転先所在地を管轄する年金事務所に加入指導業務を引き継いだりしている。

そして、事務処理手順に基づき、訪問による加入指導が3回以上行われたこと、立入検査予告が行われたこと、加入指導を継続したとしても厚年保険等の加入の届出が行われる見込みがないことなどの一定の条件を満たした未適用事業所に対して、年金事務所は、立入検査実施日等を通知する立入検査実施通知を送付し、その実施日までに自主的な厚年保険等の加入がなされない場合には、厚年保険等の事業の適正な運営のために、健康保険法等に基づく立入検査を行い、強制的に加入手続を行うこととなっている。

アからウまでの適用促進業務の流れを図で示すと、次のとおりとなる。

(検査の観点、着眼点、対象及び方法)

未適用事業所に対する厚年保険等の適用を促進し、適正な負担を求めていくことが、健康保険事業及び厚生年金保険事業の健全な運営を維持するとともに、被保険者等となるべき者に対する医療保障や年金受給権を確保する上で重要なものとなっている。

そして、機構は、24年度以降、23年度末時点で把握した適用調査対象事業所を3年間で半減させることを目標として設定するなど、適用促進業務に積極的に取り組むこととしている。

そこで、本院は、経済性、効率性、有効性等の観点から、年金事務所による加入指導や外部委託による加入勧奨は効率的に行われているか、立入検査等が的確に行われているか、加入勧奨に係る委託契約において委託費の支払は適切に行われているかなどに着眼して、機構が25、26両年度に適用関係業務に要した経費301億余円(25年度加入勧奨契約に係る委託費3億0540万余円を含む。)を対象として検査した。

検査に当たっては、厚生労働本省並びに機構本部、9ブロック本部及び26都府県下の142年金事務所において、適用促進業務の実施状況等について、担当者から説明を徴するなどして会計実地検査を行うとともに、上記26都府県下の187年金事務所全てから調書の提出を受けて、その内容を確認するなどの方法により検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記のとおり、26年度から支援システムが本格運用され、支援システムには法人登記簿情報が収録されていることから、支援システムを通じて入手した法人登記簿情報を活用することにより、謄本を取得することなく事業所の情報の把握が一定程度可能になると思料される。そこで、26年度に加入指導を行うために取得した謄本数をみたところ、謄本を取得していなかった1年金事務所を除く186年金事務所において、26年度当初の適用調査対象事業所269,576事業所等に関して法人登記簿情報では把握できない事業所の事業実態を把握するなどのために、計110,877通を取得しており、その取得理由については、次のとおりとなっていた。

87,216通

18,026通

5,635通

しかし、支援システムに収録された法人登記簿情報に謄本記載情報を追加すれば、(ア)のように謄本を取得することなく、より効率的に加入指導を行うことができると認められる。

謄本記載情報を把握するために年金事務所が謄本を取得せざるを得なかった事例を示すと、次のとおりである。

<事例1>

浜田年金事務所は、A社に対して加入指導を行うに当たり、法人登記簿情報によるA社の所在地を訪問したところ、民家であり、その表札名も事業主と異なっていて、看板等もなかったことから、事業の実態を確認できなかった。このため、同年金事務所は、謄本を取得してA社の事業主の現住所等を把握して加入指導を行わざるを得なかった。

また、支援システムに収録された法人登記簿情報には、事業所の解散、破産等の情報や移転の情報も含まれていて、これらの情報を各年金事務所で確認することが可能となっていることから、(イ)及び(ウ)のように謄本を取得する必要はないと認められる。

前記のとおり、年金事務所は、外部委託による加入勧奨の終了後、加入指導を行っている。そこで、25年度加入勧奨契約についてみたところ、年金事務所におけるリストの作成、機構本部における仕様書等の作成等に時間を要することなどから、年金事務所が適用調査対象事業所を把握してから外部委託が開始されるまでに要した期間は、雇用保険情報に基づくものが360日、法人登記簿情報に基づくものが140日となっていた。そして、機構本部は外部委託を行う適用調査対象事業所数を勘案するなどして、前記のとおり、委託期間を25年10月から26年6月までとしており、年金事務所は、受託事業者からブロック本部経由で年金事務所に報告される勧奨結果報告書を確認した後に加入指導を開始していた。

また、年金事務所ごとの外部委託の実施状況についてみたところ、187年金事務所のうち5年金事務所は、外部委託に付随した業務に手間を要することや、早期に加入指導を行うこととしたことなどから、年金事務所の判断で外部委託による加入勧奨を行っておらず、直ちに自ら加入指導を行っていたが、残りの182年金事務所は、原則として全年金事務所が一律に外部委託を行うこととなっていたため、外部委託による加入勧奨を行っていた。

そこで、182年金事務所において、外部委託を行うことにより、どの程度の業務の効率化が図られたかをみるために、仮に受託事業者が行った業務を年金事務所の職員が自ら行うこととした場合、どの程度の処理時間を要するか、年金事務所ごとに、受託事業者が業務に費やした延べ時間(受託事業者が行った電話勧奨及び訪問勧奨の実施回数に、予定価格の積算において使用した1件当たりの勧奨時間(電話勧奨13分、訪問勧奨84分)を乗じて算出したもの)を当該各年金事務所で適用促進業務に従事する職員数で除して、職員1人当たりの効率化された時間を試算したところ、表1のとおり、400時間以上効率化された年金事務所がある一方で、19年金事務所は25時間未満となっているなどしていた。

| 効率化された時間 | 25時間未満 | 25時間以上 50時間未満 |

50時間以上 100時間未満 |

100時間以上 200時間未満 |

200時間以上 300時間未満 |

300時間以上 400時間未満 |

400時間以上 |

|---|---|---|---|---|---|---|---|

| 年金事務所数 (計182年金事務所) |

19 | 35 | 49 | 52 | 24 | 2 | 1 |

機構本部が、年金事務所の業務の効率化を図りつつ、適用促進業務を推進するためには、効率的に外部委託による加入勧奨を行うとともに、年金事務所による加入指導を適時適切に行わせることなどが必要である。しかし、機構本部が年金事務所ごとの業務の効率化等を考慮せず外部委託の在り方を検討しないまま、原則として全年金事務所一律に外部委託を行うこととしていたことは、前記の基本計画において、外部委託に当たっては効率化の推進等という視点に立って最も望ましい業務の在り方を検討することとなっていることからみて、年金事務所による加入指導を適時適切に行うことができないおそれがあることなどから適切とは認められない。

また、外部委託による加入勧奨を行った182年金事務所に係る83,163事業所のうち69,122事業所については、受託事業者が電話番号を調査しても電話番号が不明のままであった。そこで、これらに対して受託事業者が訪問勧奨をした際の電話番号の聴取状況をみたところ、表2のとおり、事業主等と面談することができた16,449事業所のうち10,846事業所については、受託事業者が電話番号の聴取を行っていなかった。これは、仕様書等において、訪問勧奨の際に、事業主等が厚年保険等への加入を検討すると回答した場合以外は、電話番号が不明のままであっても、電話番号を聴取することにはなっていなかったことなどのためであった。

| 年金事務所数 | 委託事業所数 | |||

|---|---|---|---|---|

| 電話番号を調査しても電話番号が不明であった事業所数 | ||||

| 事業主等と面談することができた事業所数 | ||||

| 電話番号を聴取していない事業所数 | ||||

| 182年金事務所 | 83,163 | 69,122 | 16,449 | 10,846 |

しかし、電話番号を聴取することを仕様書等に明記していない事態は、年金事務所が外部委託による加入勧奨の結果を踏まえて加入指導を行う際に、電話での加入指導ができなかったり、電話番号等を把握するために事業所に対して調査を行う手間を要したりするなどの支障が生ずるおそれがあることから適切とは認められない。

前記のとおり、年金事務所は、適用調査対象事業所として把握した事業所のうち、訪問による加入指導が3回以上行われたことなどの一定の条件を満たした未適用事業所に対して立入検査実施通知を送付するなどする(以下、これらの手続を「立入検査の手続」という。)こととなっていることから、その状況をみたところ、次のとおりとなっていた((ア)及び(イ)には重複している事業所が含まれる。)。

前記のとおり、立入検査の手続をとる前には、訪問による加入指導が3回以上行われる必要があり、これが主要な条件であると考えられる。そして、前記の187年金事務所に係る適用調査対象事業所のうち、訪問等による事業主等との面談により加入指導が3回以上行われた事業所については、立入検査の手続の対象となる未適用事業所である可能性が高い事業所であると思料された。そこで、これらに係る立入検査の手続の状況をみたところ、26年度末時点で立入検査の手続がとられていない事業所は計4,263事業所あり、このうち適用調査対象事業所として把握されてから1年以上経過しているなど相当期間が経過しているものが計4,209事業所見受けられた。

事業主等との面談により加入指導が3回以上行われたにもかかわらず立入検査の手続がとられていない事例を示すと、次のとおりである。

<事例2>

出雲年金事務所は、平成23年度末までに適用調査対象事業所として把握していたB社の事業主と25年6月に面談し、1回目の加入指導を行った。その後、同年8月及び10月に、B社の社員である事業主の親族と面談して加入指導を行い、加入対象者がいることを確認したが、今後継続した加入指導が必要であるとして、26年2月及び6月にも面談を行い、加入指導を継続していて、26年度末時点においても、立入検査の手続をとっていなかった。

前記のとおり、立入検査の手続をとるための条件として、立入検査予告を行うこととなっている。そこで、25、26両年度における立入検査予告の実施状況をみたところ、表3のとおり、159年金事務所において、2,012事業所に対して立入検査予告が行われていて、立入検査予告が行われても自主的な加入に至らなかった1,117事業所のうち、320事業所(28.6%)については27年4月末までに立入検査の手続がとられていたが、797事業所(71.3%)については同月末までに立入検査の手続がとられていなかった。

| 年度 | 立入検査予告を行った年金事務所数 | 立入検査予告が行われた事業所数 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 立入検査予告が行われたことにより自主的な加入に至った事業所数 | 立入検査予告が行われたことにより、厚年保険等の適用対象外であることが判明した事業所数 | 立入検査予告が行われても自主的な加入に至らなかった事業所数 | ||||||||||

| 立入検査の手続がとられた事業所数 | 立入検査の手続がとられていない事業所数 | |||||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | ||||||||

| 平成25 | 78 | 439 | 160 | 36.4% | 15 | 3.4% | 264 (100%) |

60.1% | 135 | (51.1%) | 129 | (48.8%) |

| 26 | 146 | 1,573 | 615 | 39.0% | 105 | 6.6% | 853 (100%) |

54.2% | 185 | (21.6%) | 668 | (78.3%) |

| 計 | 159 | 2,012 | 775 | 38.5% | 120 | 5.9% | 1,117 (100%) |

55.5% | 320 | (28.6%) | 797 | (71.3%) |

そして、上記797事業所の中には、立入検査予告の実施後3か月以上経過しているなど相当期間が経過するなどしている事業所が676事業所見受けられた。

しかし、(ア)のように、適用調査対象事業所として把握されてから相当期間が経過するなどしているのに立入検査の手続がとられていない事態や、(イ)のように、立入検査予告の実施後相当期間が経過するなどしているのに立入検査の手続がとられていない事態は、未適用事業所を厚年保険等に適切に加入させ、事業主間の負担の公平を確保する点からは適切とは認められない。

機構は、25年度加入勧奨契約の予定価格の算定において、電話勧奨に係る経費(以下「電話勧奨経費」という。)については、電話番号が不明のため電話勧奨を行うことができない件数を推測することが困難であったことから、加入勧奨の対象となる全ての事業所の電話番号が判明していて、かつ、その全てに電話勧奨を行うこととして積算している。そして、機構は、電話勧奨経費を含む契約単価(7契約において1件当たり1,850円から3,500円)に、加入勧奨を行った102,590件を乗ずるなどして得た額を委託費として受託事業者に支払っており、その額は7契約で計3億0540万余円となっていた。

しかし、電話番号の不明等のため電話勧奨を行うことができなかった場合に備えて、委託費の減額についての規定(以下「減額規定」という。)を本件委託契約書にあらかじめ定めておけば、機構は、電話勧奨の実績に応じた委託費を支払うことが可能であったと認められる。そこで、電話勧奨等の実施状況をみたところ、加入勧奨を行った102,590件のうち、実際に電話勧奨が行われていたのは16,659件となっていた。

したがって、予定価格の積算における電話勧奨経費を予定委託件数で除した値に、落札比率(予定価格に対する契約金額の比率)を乗じた各契約の電話勧奨に係る単価を用いて、現行の契約に基づく電話勧奨経費相当額と、実際に電話勧奨が行われた16,659件に基づく電話勧奨経費相当額を算出した上で、これらを比較すると、前者は3069万余円、後者は522万余円となり、差額の2547万余円が節減できたと認められる。

(改善及び是正改善を必要とする事態)

適用促進業務において、支援システムに収録された法人登記簿情報に不足が生じていることや、支援システムの活用が十分でないことにより、法人に係る情報の取得が効率的に行われていなかったり、外部委託を活用した適用促進業務が効率的に行われていなかったりしている事態は適切ではなく、改善を図る要があると認められる。また、外部委託の在り方が検討されていなかったり、立入検査の手続が的確にとられていなかったりしている事態は適切ではなく、改善の要があると認められる。さらに、加入勧奨に係る委託契約において、委託費の減額規定が定められておらず、電話勧奨に係る委託費が実績に応じて支払われていない事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のようなことによると認められる。

未適用事業所に対する厚年保険等の適用を促進し、適正な負担を求めていくことは、健康保険事業及び厚生年金保険事業の健全な運営を維持するとともに、被保険者等となるべき者に対する医療保障や年金受給権を確保する上で重要なものとなっている。

そして、機構は、稼働実態がある適用調査対象事業所を効率的に把握し、適用促進業務を行うために、26年12月から、厚生労働省を通じて国税庁から源泉徴収義務者情報の提供を受けており、27年度以降の3か年において当該情報を活用して優先的に年金事務所職員による加入指導等に取り組むこととしている。

ついては、厚生労働省及び機構において、適用促進業務がより的確かつ効率的に行われるよう、また、加入勧奨に係る委託契約において委託費の支払が適切に行われるよう、次のとおり、改善の処置を要求し及び意見を表示し、並びに是正改善の処置を求める。