平成26年度決算検査報告

株式会社地域経済活性化支援機構(以下「機構」という。)は、株式会社地域経済活性化支援機構法(平成21年法律第63号。平成25年3月17日以前は株式会社企業再生支援機構法。以下「機構法」という。)に基づき、金融機関等と連携しつつ、有用な経営資源を有しながら過大な債務を負っている中小企業者その他の事業者(以下「中小企業者等」という。)に対して金融機関等が有する債権の買取りその他の業務を通じて中小企業者等の事業の再生を支援することを目的として21年10月14日に株式会社企業再生支援機構として設立された。その後、25年3月にそれまで実施していた業務の範囲に地域経済の活性化に資する資金供給を促進するために必要な業務等を追加することとされ、機構は、25年3月18日に商号を株式会社地域経済活性化支援機構に変更して改組された。

機構は、次のア及びイの業務を行うこととなっている。

ア 有用な経営資源を有しながら過大な債務を負っている中小企業者等の事業の再生の支援を目的として、中小企業者等に対して金融機関等が有する債権の買取り等を行う事業再生支援業務

イ 地域経済の活性化に資する事業活動の支援を目的として、地域経済の活性化に資する資金供給を行う投資事業有限責任組合(注1)(以下「地域経済の活性化に資するファンド」という。)の無限責任組合員としてその業務を執行する株式会社の経営管理等を行う地域経済活性化事業活動支援業務(26年10月に機構が有限責任組合員として地域経済の活性化に資するファンドに対して出資を行う特定組合出資業務等が追加された。)

そして、機構は、原則として、30年3月31日までに支援等に係る決定を行い、当該決定に係る全ての業務については、35年3月31日までの期間に完了するよう努めなければならないこととなっており、業務の完了により解散することとなっている。

26年度末の機構の資本金260億余円のうち255億余円については、預金保険機構が、政府からの出資金160億円及び金融機関からの拠出金96億余円、計256億余円を財源にして出資している。

また、機構は、業務に必要な資金を金融機関等からの借入れ等により調達することとしており、政府は、国会の議決を経た金額の範囲内において、当該借入れ等について保証契約をすることができることとなっている。

ア 再生支援申込事業者に対する支援決定

機構が実施する事業再生支援業務は、事業再生の可能性があり、かつ事業の継続が地域の活性化に資するにもかかわらず、債権者間の利害調整が困難であるなどの理由で民間だけでは事業再生が進まないなどの事業者について、公的資金を投入するなどしてその事業の再生を支援するものである。

機構は、事業再生支援(以下「再生支援」という。)をする旨の決定(以下「支援決定」という。)に当たっては、地域の事業者の公正かつ自由な競争を阻害することがないようにするために、機構の主務大臣が定めた株式会社地域経済活性化支援機構支援基準(平成21年内閣府、総務省、財務省、厚生労働省、経済産業省告示第1号。25年3月17日以前は株式会社企業再生支援機構支援基準。以下「支援基準」という。)に厳に従って中立かつ公正な立場から行うこととなっている。

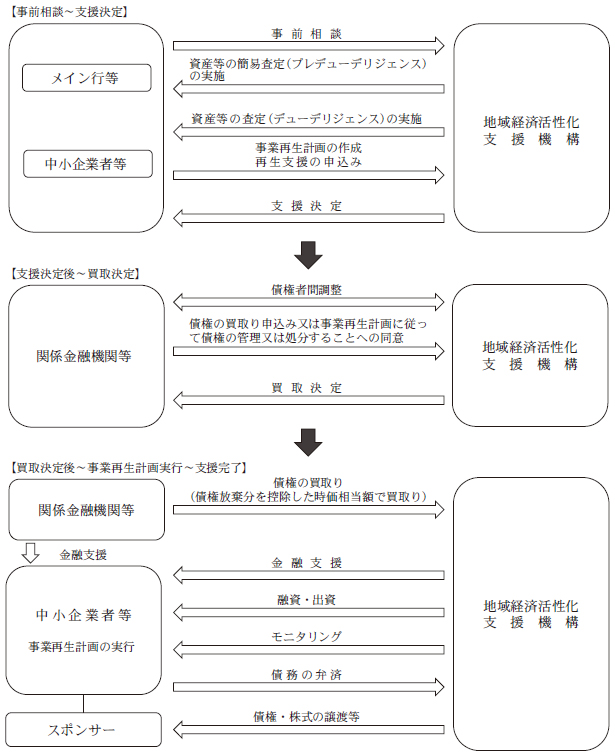

機構は、図のとおり、中小企業者等又は当該中小企業者等の大口債権者であるメインの金融機関(以下「メイン行」という。)等から事業再生に関する事前相談を受けた後、中小企業者等が行う事業再生計画の作成を支援し、関係者間の調整を行い、機構、中小企業者等、メイン行等との間で合意が整った時点で、中小企業者等は、作成した事業再生計画を添付して、メイン行とともに機構に再生支援の申込みを行う。支援基準によれば、支援決定が行われると見込まれる日から5年以内に、生産性向上基準(注2)及び財務健全化基準(注3)を満たすことが見込まれるものでない限り、支援決定を行ってはならないこととされていることから、事業再生計画には、債権者への金融支援依頼事項が記載されているほか、支援基準に定める要件を満たしていることが確認できるよう、生産性向上基準及び財務健全化基準を構成する自己資本当期純利益率(注4)(以下「ROE」という。)、有形固定資産回転率(注5)等の各指標(以下「支援基準指標」という。)について、支援決定前から改善を見込んだ再生支援完了時までの各決算期等における計画値(以下「計画値」という。)が設定されるなどしている。そして、機構は、上記の申込みがあったときは、機構に設置された地域経済活性化支援委員会(注6)(25年3月17日以前は企業再生支援委員会)、取締役会等(以下、これらを合わせて「委員会等」という。)において審議を行い、支援基準に定める要件を満たしている場合、原則として、支援決定を行うこととなっている。

図 再生支援の流れ

イ 関係金融機関等からの債権買取り

機構は、図のとおり、支援決定を行った後、支援決定を受けた中小企業者等(以下「事業者」という。)の債権者のうち事業者の事業再生のために協力を求める必要がある金融機関等(以下「関係金融機関等」という。)に対して、債権放棄等の金融支援を要請するなどして債権者間の調整を行うとともに、関係金融機関等から債権の買取りの申込みなどがあったときは、所定の要件を満たす場合に債権買取り等をする旨の決定(以下「買取決定」という。)を行うこととなっている。

ウ 事業再生計画の実行及び再生支援の完了

(1) 検査の観点及び着眼点

機構は、前記のとおり、政府保証が付された借入金により事業再生支援業務を実施してきており、限られた期間内において、地域経済の活性化を図ることなどが求められている。

そこで、本院は、事業再生支援業務の実施状況等について、経済性、有効性等の観点から、事業再生支援業務に投入された公的資金はどのように使用されているか、事業再生計画で設定された支援基準指標の計画値に対する達成状況はどのようになっているか、事業再生支援業務の実施に係る財務状況はどのようになっているかなどに着眼して検査した。

(2) 検査の対象及び方法

本院は、機構が21年10月から27年6月までの間に実施した事業再生支援業務等を対象として、計算証明規則(昭和27年会計検査院規則第3号)に基づき、機構から本院に提出された財務諸表等について書面検査を行うとともに、機構及び内閣本府において、事業再生支援業務の実施状況等に関する各種資料等の提出を受けるなどして会計実地検査を行った。

ア 再生支援に係る支援決定等の状況

21年10月から27年6月までに機構が支援決定した案件は59案件(以下「支援決定した59案件」という。)となっている。支援決定した59案件の再生支援の状況についてみると、23案件で債権買取り372億余円、9案件で融資822億余円、16案件で出資3707億余円等の再生支援を行っている。このうち、27年6月末までに再生支援が完了した案件は39案件(以下「支援完了した39案件」という。)あり、残り20案件は、27年6月末時点において再生支援が継続中である。

イ 関係金融機関等による金融支援

支援決定した59案件に係る有利子負債の総額は1兆2862億余円(注8)であった。そして、支援決定した59案件については、機構からの金融支援の要請に対して、全ての関係金融機関等から同意が得られ、事業再生計画に沿って関係金融機関等の有する債権のうち8331億余円の債権放棄、241億余円のDES(債務の株式化)(注9)、計8572億余円(注10)等の金融支援を実施することとされた。上記の債権放棄予定額のうち、株式会社日本航空、株式会社日本航空インターナショナル及び株式会社ジャルキャピタル(以下、これらを合わせて「日本航空(注11)」という。)に対する関係金融機関等の債権放棄額は、日本航空の有利子負債額7318億円に対して5215億円となっており、支援決定した59案件のうち、日本航空の再生支援が大部分を占めている状況となっている。

ウ 機構による再生支援の状況

日本航空の案件とこれを除く機構が支援決定した58案件(以下「支援決定した58案件」という。)について、それぞれに対する再生支援の状況をみると、次のとおりである。

(ア) 日本航空に対する再生支援の状況

機構は、事業再生計画に基づき、日本航空に対して、融資800億円、出資3500億円及び債務保証1058億余円(保証限度額)の再生支援を行っている。

上記の融資に係る回収等の状況をみると、表1のとおり、24年度末までに、融資に係る利息等収入が84億余円、株式の処分益が2983億余円となっており、費用を差し引いた日本航空に対する再生支援に係る損益は3091億余円の黒字となっている。

表1 日本航空の融資に係る回収等の状況

| 機構手数料 (A) |

利息収入 (B) |

株式処分益 (C) |

収益計 (D)=(A)+(B)+(C) |

デューデリジェンス費用 (E) |

直接費用 (F) |

費用計 (G)=(E)+(F) |

損益 (H)=(D)-(G) |

|---|---|---|---|---|---|---|---|

| 2,347 | 8,465 | 298,326 | 309,139 | ― | 9 | 9 | 309,130 |

(イ) 支援決定した58案件に対する再生支援の状況

a 債権買取り、融資、出資等の状況

機構は、支援決定した58案件のうち、23案件について、関係金融機関等から債権買取りの申込みを受け、債権元本額831億余円の債権を372億余円で買い取っている。また、機構は、事業再生計画に基づき、支援決定した58案件のうち、8案件に対して融資22億余円、15案件に対して出資207億余円及び7案件に対して債務保証25億円(保証限度額)の再生支援を行っている。

b 買取債権等に係る回収等の状況

機構は、支援決定した58案件のうち、27年6月末までに再生支援が完了した38案件(以下「支援完了した38案件」という。)に対する再生支援のために投入した計497億余円(債権買取り290億余円、融資16億余円及び出資190億余円)の資金により取得した資産については、買取債権について事業者から弁済を受けたり、株式をスポンサーに売却したりするなどして全て回収又は処分を完了している。

支援完了した38案件の買取債権等に係る回収等の状況をみると、表2のとおり、上記の債権買取り等に投入した資金497億余円に対する収益は、買取債権等に係る利息等収入が27億余円、株式の処分益が252億余円などとなっており、費用を差し引いた支援完了した38案件に対する再生支援に係る損益は270億余円の黒字となっているが、これらの中には、民事再生手続の適用を受けて会社を清算したため、再生支援に係る損益が13億余円の赤字となっているものも1案件含まれている。

表2 支援完了した38案件の買取債権等に係る回収等の状況

| 機構手数料 (A) |

利息収入 (B) |

株式処分益 (C) |

収益計 (D)=(A)+(B)+(C) |

デューデリジェンス費用 (E) |

直接費用 (F) |

費用計 (G)=(E)+(F) |

損益 (H)=(D)-(G) |

|---|---|---|---|---|---|---|---|

| 1,065 | 2,759 | 25,227 | 29,052 | 685 | 1,271 | 1,956 | 27,095 |

上記のとおり、支援完了した38案件の買取債権等に係る回収等の状況をみると、再生支援に係る損益が赤字となっている案件も見受けられたものの、全体としては再生支援に係る損益は黒字となっている。

機構は、35年3月までの間、事業再生支援業務を実施していくことが見込まれることから、業務の安定的かつ円滑な実施のために、引き続き、中小企業者等の企業価値の向上を図り、投入した資金以上の回収に努めていくことが重要である。

ア 事業再生計画で設定された計画値に対する達成状況の確認

支援完了した39案件についてみると、事業者は、各事業再生計画において、支援基準指標については、事業再生計画の実行を通じて支援決定前に比べて相当程度改善するとする計画値を設定していた。

そこで、支援完了した39案件について、これらの計画値を達成していたかをみるために、機構が支援基準指標の実績値をどのように把握しているか確認したところ、機構は、再生支援の完了の判断に当たって、支援基準指標の実績値を把握していなかった。

機構の説明によれば、支援基準指標の実績値を把握していないのは、売上高、営業利益、EBITDA(注12)等により各事業者の財務状況を確認するなどして再生支援の完了を判断したためであるとしている。

支援基準指標と機構が再生支援の完了を判断する際に確認していた指標を対比すると、表3のとおりである。

表3 支援基準指標と機構が再生支援の完了を判断する際に確認していた指標

| 支援基準指標 | 機構が再生支援の完了を判断する際に確認していた指標 |

|

|

イ 再生支援が完了した事業者の分析

前記のとおり、機構は、再生支援の完了の判断に当たって支援基準指標の実績値を把握していないことから、本院は、再生支援完了直前の決算期等を対象として、支援基準指標のうち、実績値の算出に必要なデータを入手できたROE、有形固定資産回転率の両指標の実績値が計画値を達成しているかなどについて分析した。

ROE及び有形固定資産回転率の分析に当たっては、支援決定から再生支援の完了までの期間が1年以上ある23事業者のうち、事業再生計画においてROE及び有形固定資産回転率を計画値として設定していた17事業者(ROEについては10事業者、有形固定資産回転率については15事業者。8事業者は重複している。)を対象とした。

ROEについては、10事業者のうち6事業者は計画値を達成していたが、4事業者は計画値を達成していなかった。これらの計画値を達成していなかった4事業者のROEの状況についてみたところ、表4のとおり、計画値は6.9%から48.7%までとなっていて、これに対する実績値は0%から33.9%までとなっていた。そして、計画値を達成していなかった4事業者のうち、会社を清算しているものが1事業者、計画値の増加分に対する達成率が17.3%と著しく低くなっているものが1事業者あり、これらの2事業者については、支援基準に定める生産性向上基準の要件(2%ポイント以上向上すること)を充足していなかった。

表4 ROEの状況

| 事業者名 | 基準値 (a) |

支援基準の要件 (b)=(a)+2% |

計画値 (c) |

実績値 (d) |

支援基準の要件(b)を充足 | 計画値(c) 達成/未達成 |

達成率 (e)=((d)―(a)/(c)―(a)) |

|---|---|---|---|---|---|---|---|

| A | -92.3 | -90.3 | -13.8 | 67.3 | 〇 | 〇 | 203.3 |

| B | 0 | 2.0 | 19.1 | 45.0 | 〇 | 〇 | 235.6 |

| C | -288.2 | -286.2 | -1.0 | 1.3 | 〇 | 〇 | 100.8 |

| D | 0 | 2.0 | 18.9 | 15.2 | 〇 | × | 80.4 |

| E | 0 | 2.0 | 83.3 | 93.6 | 〇 | 〇 | 112.3 |

| F | -51.3 | -49.3 | 17.8 | 22.7 | 〇 | 〇 | 107.0 |

| G | 0 | 2.0 | 18.4 | ― | × | × | ― |

| H | 0 | 2.0 | 6.9 | 1.2 | × | × | 17.3 |

| I | 0 | 2.0 | 7.9 | 19.5 | 〇 | 〇 | 246.8 |

| J | 0 | 2.0 | 48.7 | 33.9 | 〇 | × | 69.6 |

有形固定資産回転率については、15事業者のうち6事業者は計画値を達成していたが、9事業者は計画値を達成していなかった。これらの計画値を達成していなかった9事業者の有形固定資産回転率の状況についてみたところ、表5のとおり、計画値は0.80回から22.89回までとなっていて、これに対する実績値は0回から14.70回までとなっていた。そして、これらの計画値を達成していなかった9事業者のうち、実績値が基準値を下回っており財務状況が再生支援の開始時点から悪化しているものが1事業者、会社を清算しているものが1事業者、計画値の増加分に対する達成率が9.6%と著しく低くなっているものが1事業者あり、これらの3事業者のうち2事業者については、支援基準に定める生産性向上基準の要件(5%以上向上すること)を充足していなかった。

表5 有形固定資産回転率の状況

| 事業者名 | 基準値 (a) |

支援基準の要件 (b)=(a)×105% |

計画値 (c) |

実績値 (d) |

支援基準の要件(b)を充足 | 計画値(c) 達成/未達成 |

達成率(%) (e)=((d)-(a)/(c)-(a)) |

|---|---|---|---|---|---|---|---|

| K | 0.55 | 0.57 | 2.06 | ― | × | × | ― |

| L | 2.36 | 2.47 | 4.66 | 4.38 | 〇 | × | 87.8 |

| M | 0.99 | 1.03 | 1.70 | 1.69 | 〇 | × | 98.5 |

| N | 2.60 | 2.73 | 2.80 | 3.03 | 〇 | 〇 | 215.0 |

| O | 1.65 | 1.73 | 6.49 | 5.81 | 〇 | × | 85.9 |

| P | 2.11 | 2.21 | 2.68 | 2.25 | 〇 | × | 24.5 |

| Q | 3.82 | 4.01 | 35.29 | 58.69 | 〇 | 〇 | 174.3 |

| R | 2.41 | 2.53 | 4.52 | 5.44 | 〇 | 〇 | 143.6 |

| S | 1.18 | 1.23 | 22.89 | 3.27 | 〇 | × | 9.6 |

| T | 12.60 | 13.23 | 14.91 | 14.70 | 〇 | × | 90.9 |

| U | 1.60 | 1.68 | 5.91 | 4.52 | 〇 | × | 67.7 |

| V | 0.19 | 0.19 | 1.80 | 3.23 | 〇 | 〇 | 188.8 |

| W | 0.50 | 0.52 | 0.93 | 1.34 | 〇 | 〇 | 195.3 |

| X | 2.67 | 2.80 | 3.66 | 4.76 | 〇 | 〇 | 211.1 |

| Y | 0.55 | 0.57 | 0.80 | 0.32 | × | × | -92.0 |

上記のとおり、本院において、ROE及び有形固定資産回転率について分析したところ、計画値を達成していなかったなどの事業者が見受けられたところであるが、機構は、事業再生計画で設定された支援基準指標の計画値に対する達成状況を把握していなかった。

しかし、前記のとおり、事業再生支援業務には公的資金が投入されていることから、政策目的に沿って地域経済を支える地元企業の再生支援のために事業再生支援業務が効果を上げているかを適切に評価することが必要となる。そのためには、スポンサーへの譲渡等を行える程度に企業価値の向上が図られたか確認するだけでは十分でなく、支援基準指標の実績値を把握することにより事業再生計画の実行を通じた事業の再生が確実に図られたことを確認することが求められる。また、支援基準指標の計画値に対する実績値が把握されていないため、その後の支援基準指標の改善に反映させることも困難となっている。

したがって、再生支援の完了の判断に当たっての委員会等の審議において、支援決定を行う際の判断の根拠となった支援基準指標の実績値を把握し、計画値に対する達成状況を確認することが重要である。

ア 機構の財務等の状況

(ア) 資産、負債等の状況

機構の21年度末から26年度末までの資産、負債等の状況をみると、表6のとおり、24年度に日本航空に対する再生支援が完了したことにより、多額の利益剰余金が生じている。

表6 資産、負債等の状況

年度末 \ 科目 |

平成21 | 22 | 23 | 24 | 25 | 26 | 年度末

\

科目 |

21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (資産の部) | (負債の部) | ||||||||||||

| 流動資産 | 475,228 | 18,733 | 37,786 | 307,655 | 94,883 | 124,127 | 流動負債 | 455,655 | 352,245 | 387,536 | 125,012 | 282 | 1,676 |

| 固定資産 | 713 | 362,311 | 369,211 | 18,254 | 16,526 | 4,171 | 固定負債 | 43 | 6,134 | 377 | 426 | 437 | 563 |

| 負債合計 | 455,699 | 358,379 | 387,914 | 125,438 | 720 | 2,239 | |||||||

| (純資産の部) | |||||||||||||

| 株主資本 | 20,242 | 22,665 | 19,083 | 200,471 | 110,689 | 126,059 | |||||||

資本金 |

20,129 | 20,129 | 20,129 | 23,084 | 23,084 | 26,084 | |||||||

利益剰余金 |

113 | 2,535 | △1,046 | 177,386 | 87,605 | 99,975 | |||||||

| 純資産合計 | 20,242 | 22,665 | 19,083 | 200,471 | 110,689 | 126,059 | |||||||

| 資産合計 | 475,941 | 381,044 | 406,997 | 325,909 | 111,410 | 128,299 | 負債・純資産合計 | 475,941 | 381,044 | 406,997 | 325,909 | 111,410 | 128,299 |

そして、24年度末から26年度末までの資産の構成をみると、表7のとおり、債権買取りや事業者等に対する出資等の機構の業務に係る投融資額は、24年度末で319億余円(資産合計に対する割合9.8%)、25年度末で234億余円(同21.0%)、26年度末で130億余円(同10.2%)となっている。一方、国庫短期証券及び買現先取引(注13)で運用している余裕資金運用の額は、24年度末で2884億余円(資産合計に対する割合88.4%)、25年度末で850億余円(同76.3%)、26年度末で1043億余円(同81.3%)となっている。

表7 資産の構成

年度末 \ 科目(使途) |

平成24 | 25 | 26 |

|---|---|---|---|

| 現金・預金(A) | 4,053 (1.2) |

1,230 (1.1) |

1,169 (0.9) |

| 貸出金(債権買取り及び融資)(B) | 14,705 (4.5) |

8,168 (7.3) |

8,000 (6.2) |

| 営業投資有価証券(特定組合出資等)(C) | ― (―) |

― (―) |

1,504 (1.1) |

| 関係会社株式(事業者及び子会社に対する出資)(D) | 17,270 (5.2) |

15,304 (13.7) |

3,588 (2.7) |

| 機構の業務に係る投融資額 (E)=(B)+(C)+(D) |

31,976 (9.8) |

23,473 (21.0) |

13,093 (10.2) |

| 有価証券及び短期貸付金(国庫短期証券及び買現先取引による余裕資金運用)(F) | 288,413 (88.4) |

85,090 (76.3) |

104,377 (81.3) |

| その他(G) | 1,466 (0.4) |

1,615 (1.4) |

9,660 (7.5) |

| 資産合計 (H)=(A)+(E)+(F)+(G) |

325,909 (100.0) |

111,410 (100.0) |

128,299 (100.0) |

(イ) 損益の状況

機構の21年度から26年度までの損益の状況をみると、表8のとおり、24年度は、日本航空に対する再生支援から生じた株式売却益等により、営業利益は3023億余円、当期純利益は1784億余円と多額に上っている。

表8 損益の状況

年度 \ 科目 |

平成21 | 22 | 23 | 24 | 25 | 26 |

|---|---|---|---|---|---|---|

| 営業収益 | 2,071 | 8,823 | 1,064 | 307,853 | 2,683 | 18,434 |

| 営業費用 | 1,556 | 4,386 | 4,646 | 5,487 | 3,896 | 5,102 |

| 営業利益 | 515 | 4,437 | △3,582 | 302,366 | △1,212 | 13,331 |

| 営業外収益 | 2 | 20 | 14 | 205 | 129 | 24 |

| 営業外費用 | 152 | ― | ― | 20 | ― | 21 |

| 経常利益 | 365 | 4,457 | △3,567 | 302,550 | △1,083 | 13,335 |

| 特別損失 | ― | 24 | 10 | 1,297 | ― | 9 |

| 税引前当期純利益 | 365 | 4,433 | △3,578 | 301,253 | △1,083 | 13,325 |

| 法人税、住民税及び事業税 | 252 | 2,010 | 3 | 122,820 | 4 | 955 |

| 当期純利益 | 113 | 2,422 | △3,582 | 178,433 | △1,088 | 12,369 |

イ 国庫納付の状況

機構法によれば、機構の解散時において、所定の額を超える残余財産の額を国庫に納付することとされているが、25年3月に機構法が改正され、機構の存続期間中においても、株主総会の決議及び主務大臣の認可を経て、剰余金の額の全部又は一部に相当する額を国庫に納付することができることとされた。

機構の24年度末の利益剰余金は、日本航空の株式売却益が多額に上ったことなどから1773億余円となっている。機構は、国の財政状況を踏まえて、財政協力の一環として、26年3月に利益剰余金1773億余円から機構の存続期間等を考慮して内部留保した額886億余円を差し引いた886億余円を国庫に納付している。

ウ 機構が今後の業務のために必要と見込んでいる資金の状況

機構の24年度末から26年度末までの利益剰余金の推移をみると、1773億余円、876億余円、999億余円となっており、国庫納付後の26年度末においても、なお多額の利益剰余金を保有している。そして、機構によると、26年度末の利益剰余金のうち業務のために必要と見込んでいる資金は、表9のとおり、654億円であるとしている。

表9 利益剰余金のうち機構が必要と見込んでいる資金の状況(平成26年度末現在)

| 平成26年度末における利益剰余金の額 | 機構の業務が完了すると見込まれる35年3月までの間に要する経常経費総額 | 26年度末における機構の投融資残高 | 特定組合出資業務における地域経済の活性化に資するファンドに対する出資見込額 | 機構が26年度末現在で業務のために必要と見込んでいる資金の額 | 差引額 |

|---|---|---|---|---|---|

| A | B | C | D | E=B+C+D | F=A-E |

| 999 | 400 | 130 | 124 | 654 | 345 |

機構が26年度末現在で業務のために必要と見込んでいる資金の内訳をみると、機構の業務が完了すると見込まれる35年3月までの間に要する経常経費総額として400億円、投融資全額が毀損した場合の損失として130億円等となっている。

上記のように、機構は、今後の業務のために一定の資金が必要であると見込んでいるが、地域経済の活性化に資するファンドに対する出資見込額等の不確定要素もある。一方、支援等に係る決定の期限となっている30年3月末までには、35年3月までの間の業務に必要な資金について、より確実に見込むことが可能となると思料される。

また、機構は、業務に必要な資金を金融機関等からの借入れなどにより調達することとしているが、前記の見込みにおいては、借入金により業務を実施する想定とはなっていない。

したがって、今後、機構においては、上記のことも踏まえ、解散するまでの間に必要と見込まれる投融資額及び経常経費の額を適時に精査し、残余金が生ずることとなる場合には、当該残余金を国庫へ納付することなどを検討することが重要である。

機構は、地域金融機関を含む地域の関係者と連携することなどにより、機構が持つ地域における事業再生等のノウハウの全国的な蓄積と浸透を図ることに積極的に取り組むことによって、地域経済の担い手として地域経済の活性化に重要な役割を果たす中小企業者等の事業再生等を通じて、地域において自律的かつ持続的に事業再生及び地域活性化が行われるように、業務を完了するまでの間、引き続き一層の役割を果たしていくことが期待されている。

したがって、機構においては、今後の事業再生支援業務等の実施に当たっては、次の点に留意することが重要である。

ア 事業再生支援業務の実施に当たっては、引き続き中小企業者等の企業価値の向上を図り、機構が投入した資金以上の回収に努めること

イ 再生支援の完了の判断に当たっての委員会等の審議において、支援決定を行う際の判断の根拠となった支援基準指標の実績値を把握し、事業再生計画で設定された支援基準指標の計画値に対する達成状況を確認すること

ウ 解散するまでの間に必要と見込まれる投融資額及び経常経費の額を適時に精査し、残余金が生ずることとなる場合には、当該残余金を国庫へ納付することなどを検討すること

本院としては、今後とも事業再生支援業務の実施状況等について、引き続き検査していくこととする。