平成26年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、純計額でみた国の財政状況について個別に取り上げることとして、その現状を述べると次のとおりである。

純計額でみた国の財政状況

国の会計は、財政法(昭和22年法律第34号)第13条の規定に基づき、一般会計と国が特定の事業を行う場合等に限り法律をもって設置される特別会計とに分かれているが、これらの会計は相互に完全に独立しているわけではなく、歳出財源の受入れ及び繰入れ並びに費用の受入れ及び支払(以下、これらを合わせて「財政資金の受入れ及び繰入れ」という。)が一般会計と特別会計間、特別会計間、同一特別会計内の勘定間等において行われている。

このように、国の各会計間等においては財政資金の受入れ及び繰入れが行われていることから、各会計の歳入歳出額を単純に合算しても、実質的な財政規模を示すものとはならない。

このため、国の実質的な財政規模を示すものとして、内閣は、各会計の歳入歳出額を単純に合算した金額(以下「総計額」という。)から、各会計間等における財政資金の受入れ及び繰入れの金額(以下「重複額」という。)を控除した金額(以下「純計額」という。)を算定しており、純計額は、前年度の1月中に提出されることが常例となっている毎会計年度の予算が国会に提出される際に、財政法第28条の規定に基づき、参考のために添付される前々年度歳入歳出決算純計表、前年度歳入歳出決算見込純計表及び当該年度歳入歳出予算純計表(以下「純計表」という。)に示されている。

そして、純計表には、参考として、総計額、重複額及び純計額を各省各庁の所管(主管)別に分類した表及び歳入純計額をその性質別に分類し、歳出純計額を主要な施策別に分類(以下「主要経費別分類」という。)した表が付されている。

純計表に示されている総計額、重複額及び純計額は、前々年度の収納済歳入額及び支出済歳出額(以下、収納済歳入額を「歳入決算額」、支出済歳出額を「歳出決算額」、両者を合わせて「決算額」という。)、前年度の決算見込額又は当該年度の予算額を対象としてそれぞれ示されているが、以下においては、決算額を対象とした金額を総計額、重複額及び純計額としている。

また、法律に基づくものではないが、国の財務に関する状況を一覧で分かりやすく開示するために、企業会計の慣行を参考とし、各会計の決算額等を基に各省庁が作成した省庁別財務書類を合算する際に、省庁間の内部取引を相殺消去するなどの必要な修正を行った国の財務書類(一般会計・特別会計)(以下「国の財務書類」という。)が作成され、公表されている。

国の各会計の歳入歳出決算は、財政法及び特別会計に関する法律(平成19年法律第23号。以下「特会法」という。)の規定に基づき作成され、各会計における毎会計年度の歳入決算額から歳出決算額を控除した残額(以下「決算上の剰余金」という。)を生じた場合等の処理(以下「決算処理」という。)については、財政法、特会法等にそれぞれ定められている。

一般会計で生じた決算上の剰余金は、財政法第41条に基づき、一般会計の翌年度の歳入に繰り入れられる。また、各特別会計で生じた決算上の剰余金は、特会法の各規定に基づき、①当該特別会計に所属する財政法第44条の資金(注1)(以下「44条資金」という。)に繰り入れられるもの、②当該特別会計の翌年度の歳入に繰り入れられるもの及び③一般会計の翌年度の歳入に繰り入れられるものがある。また、各特別会計の歳入歳出の決算上不足が生じた場合等には、44条資金から補足する特別会計もある。

国の財政の状況は、一般会計や各特別会計の決算額を個々にみるだけでなく、総計額から重複額を控除した純計額を用いることで、全体の状況をより的確に把握することができるようになる。そこで、本院は、正確性等の観点から、純計額の性質別分類及び主要経費別分類を、経費の使途等に分類することなどにより、国全体の収入支出及び財政状況はどのようになっているか、一般会計の決算額のうち大きな割合を占めている公債金及借入金、国債費及び社会保障関係費は純計額でみると、どのような推移を示すのかなどに着眼して検査した。

検査に当たっては、各年度の一般会計及び各特別会計の決算額を対象として、一般会計歳入歳出決算の内訳を示している歳入決算明細書及び歳出決算報告書並びに特別会計歳入歳出決定計算書の各科目に付された経費の性質、分類等を明らかにしたコード番号により収入支出を分類、集計するなどして分析するとともに、財務本省において関係書類を確認するなどして会計実地検査を行った。

なお、純計額を用いた分析については、最新の純計額が把握できる平成25年度決算を中心に行った。

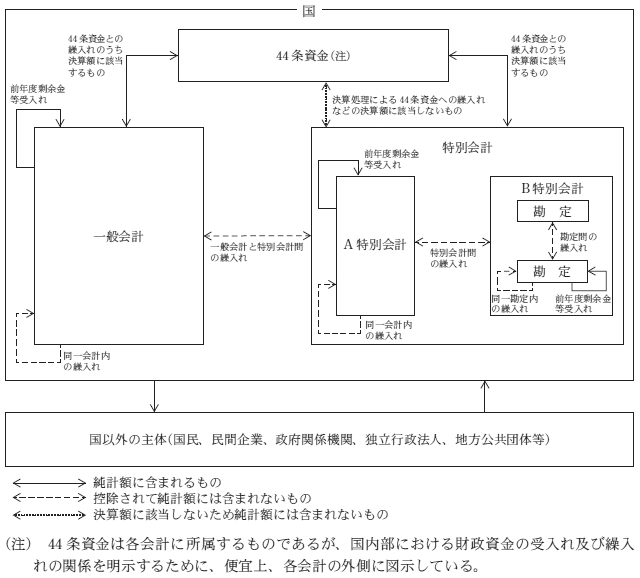

前記のとおり、総計額から、各会計間等における財政資金の受入れ及び繰入れの金額である重複額を控除して純計額が算定されており、国と国以外の主体との間及び国内部における財政資金の受入れ及び繰入れと純計額との関係は、図1のとおりである。

なお、国内部における財政資金の受入れ及び繰入れのうち、前年度の決算処理の際に生じた決算上の剰余金及び44条資金から補足された金額の当年度の同一会計の歳入としての受入れ(以下「前年度剰余金等受入れ」という。)及び上記以外の歳入又は歳出の決算額に含まれる44条資金との間の繰入れは、重複額ではないため控除されずに純計額となる。また、特別会計における決算上の剰余金を積立金として積み立てるような決算処理により行われる44条資金への繰入れなどの決算額に該当しないものについては、総計額にも純計額にも含まれていない。

図1 国と国以外の主体との間及び国内部における財政資金の受入れ及び繰入れと純計額との関係

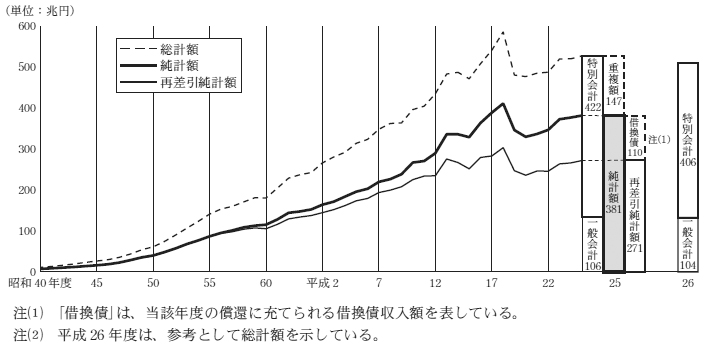

(ア) 総計額、純計額及び再差引純計額の推移

純計表においては、歳入歳出の別に一般会計総額、特別会計総額、これらを合算した総計額、重複額及び純計額が示されている。また、歳入純計額には、国債を借り換えるために特会法第46条及び第47条の規定に基づき国債整理基金特別会計において発行された国債(以下「借換国債」という。)の発行収入金(以下「借換債収入額」という。)が、歳出純計額には借換債収入額による国債の償還額(以下「借換債償還額」という。)がそれぞれ含まれているが、借換債収入額は、そのまま国債の償還に充てられるものであり、当該年度の償還に充てられる借換債収入額と借換債償還額は歳入と歳出で同額となることから、純計表には、これらを控除した再差引純計額も示されている。

国は、様々な歳出需要を賄うために必要となる財源を、租税の徴収や国債の発行等により調達しているが、歳出財源の範囲内で歳出を行うことや税収等の歳入に係る見積りを実際の歳入が上回ることなどにより、各会計を個々にみた場合、通常、決算上の剰余金が生ずることになる。

このため、各会計の決算額を合算した総計額は、歳入が歳出を上回ることが一般的であり、純計額及び再差引純計額においても歳入が歳出を上回っていて、それぞれの歳入と歳出はおおむね連動して推移している。

歳入補填の公債が初めて発行された昭和40年度以降の歳出の総計額、純計額及び再差引純計額の推移をみると、40年度は、歳出総計額10兆1293億円、歳出純計額6兆6068億円、歳出再差引純計額6兆5860億円であったが、社会保障制度の拡充、国債残高の累増等により、おおむね右肩上がりの傾向を示しており、平成25年度には、歳出総計額482兆9058億円、歳出純計額337兆8413億円、歳出再差引純計額227兆6844億円となっている。

一方、歳入の総計額、純計額及び再差引純計額の推移は図2のとおりであり、上記の歳出需要の増加を賄うため、昭和40年度の歳入純計額は7兆4625億円であったが、歳出と同様におおむね右肩上がりの傾向を示しており、平成25年度には歳入純計額が381兆8671億円となっている。なお、19年度が、18年度に比べて大きく減少しているのは、18年度まで地方財政の財源不足の補填のために交付税及び譲与税配付金特別会計において毎年度短期の借入れと償還を行っていた借入金のうち18兆6647億円を19年度に同特別会計から一般会計に帰属させたことにより、当該部分に相当する短期の借入れと償還を行わなくなったことから、19年度以降の借入れと償還の額が減少したこと、18年度には、国債残高圧縮の観点から財政融資資金特別会計の積立金の一部12兆円が国債整理基金特別会計へ繰り入れられて国債の償還に充てられたが、19年度には同様の措置が行われなかったことなどによるものであり、国の財政状況の実質的な変動を示すものではない。

図2 歳入の総計額、純計額及び再差引純計額の推移

(イ) 重複額

25年度の歳入重複額147兆0280億円の内訳は、表1のとおりであり、国債の償還等のために一般会計、交付税及び譲与税配付金特別会計等9特別会計(注2)から国債整理基金特別会計への繰入れが80兆1142億円(54.4%)を占めている。

表1 歳入重複額の内訳(平成25年度)

| 区分 | 重複額 | 割合 | 主な繰入れ | |||

|---|---|---|---|---|---|---|

| 一般会計と特別会計間 | 60兆2013 | 40.9% | ||||

| 一般会計から特別会計への繰入れ | 57兆9370 | 39.4% | 国債の償還財源等の一般会計から国債整理基金特別会計への繰入れ | 20兆4488 | ||

| 地方交付税交付金及び地方特例交付金財源の一般会計から交付税及び譲与税配付金特別会計への繰入れ | 17兆5534 | |||||

| 基礎年金拠出金等の一部に充てるための国庫負担金、児童手当等の給付に係る国庫負担金等の財源の一般会計から年金特別会計への繰入れ | 11兆6974 | |||||

| 特別会計から一般会計への繰入れ | 2兆2643 | 1.5% | 24年度の決算上の剰余金の外国為替資金特別会計等5特別会計から一般会計への繰入れ | 1兆9635 | ||

| 特別会計間 | 61兆8900 | 42.0% | 国債の償還財源等の交付税及び譲与税配付金特別会計等9特別会計から国債整理基金特別会計への繰入れ | 59兆6653 | ||

| 同一特別会計内の勘定間 | 24兆8310 | 16.8% | 基礎年金給付費等の財源の年金特別会計国民年金勘定及び厚生年金勘定から基礎年金勘定への繰入れ | 18兆8688 | ||

| 同一会計内又は同一勘定内 | 1054 | 0.0% | 国債整理基金特別会計が保有する国債の利子収入の同会計からの繰入れ | 1024 | ||

| 計 | 147兆0280 | 100.0% | ||||

| 国債の償還等のために一般会計、交付税及び譲与税配付金特別会計等9特別会計から国債整理基金特別会計への繰入れ | 80兆1142 | ← | ||||

(ウ) 純計額

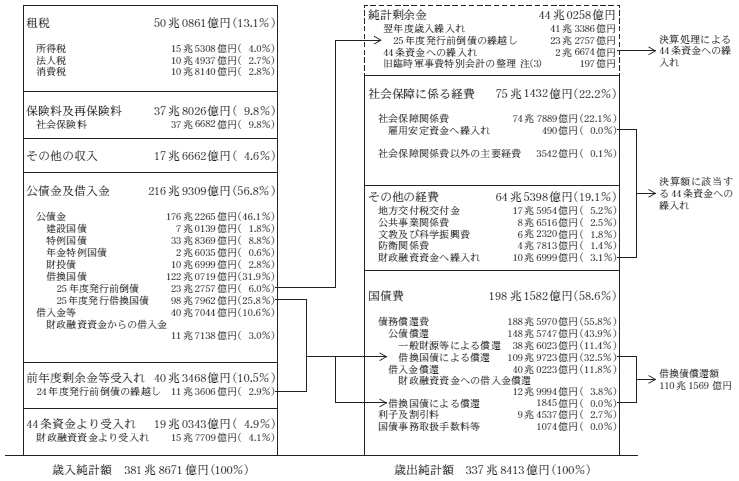

25年度の歳入純計額のうち国の歳出需要を賄うために行う国債の発行等による収入である公債金及借入金が56.8%を占めていて、歳出純計額のうち国債の償還等に要する経費である国債費が58.6%、社会保障に係る経費が22.2%を占めている(図3参照)。

なお、再差引純計額に占める割合は、公債金及借入金が43.4%、国債費が38.6%、社会保障に係る経費が33.0%となっている。

図3 歳入純計額と歳出純計額の内訳(平成25年度)

歳入純計額と歳出純計額の差額(以下「純計剰余金」という。)は44兆0258億円であり、そのうち、41兆3386億円が各会計の翌年度歳入に繰り入れられ、2兆6674億円が44条資金へ繰り入れられている。

公債金及借入金のうち25年度に発行した借換国債で同年度の国債の償還に充てる分98兆7962億円と、前年度剰余金等受入れのうち24年度に発行した借換国債で25年度の国債の償還に充てる分(以下、翌年度の国債の償還のために発行された借換国債を「前倒債」という。)の繰越し11兆3606億円の合計110兆1569億円が、歳出純計額の国債費のうち借換国債による償還に充てられ、公債金及借入金のうち25年度に発行した前倒債23兆2757億円は、翌年度歳入へ繰り入れられる。

なお、前倒債の発行収入金は、25年度までは発行年度の歳入となった上で翌年度へ繰り越されていたことから、歳入純計額及び純計剰余金に含まれていたが、前倒債の発行と国債の償還との対応関係を明確にするために、特別会計に関する法律等の一部を改正する等の法律(平成25年法律第76号)により改正された特会法の規定に基づき、26年度からは、発行年度に国債整理基金特別会計の歳入外として経理され、発行年度の翌年度に歳入に組み入れられており、発行年度の歳入純計額及び純計剰余金に含まれないこととなる。

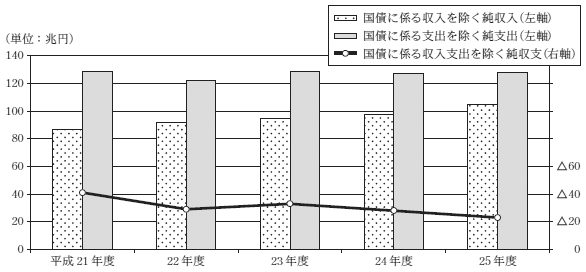

(エ) 純収支及び国債に係る収入支出を除く純収支

a 純収支

歳入純計額のうち、前年度剰余金等受入れ、44条資金より受入れ及び財政融資資金からの借入金(公債金及借入金の内数)、歳出純計額のうち、44条資金への繰入れ及び財政融資資金への借入金償還額(国債費の内数)は、いずれも国内部における財政資金の受入れ及び繰入れであるため、これらを歳入純計額又は歳出純計額から控除した金額は、決算額のうち国以外の主体からの収入(以下「純収入」という。)と国以外の主体に対する支出(以下「純支出」という。)と捉えることができる。

25年度の純収入は310兆7721億円、純支出は314兆0927億円であり、純収入と純支出の差(以下「純収支」という。)は△3兆3206億円となっている。

なお、前記の前倒債の発行と国債の償還との対応関係を明確にするために行われた特会法改正の趣旨に倣い、上記の純収入に24年度の前倒債の発行収入金11兆3606億円を加え、25年度の前倒債の発行収入金23兆2757億円を控除すると、純収入は298兆8570億円となり、純支出314兆0927億円との差額である純収支は△15兆2357億円となる。

b 国債に係る収入支出を除く純収支

純収入のうち公債金及借入金を控除し、純支出のうち国債費を控除すると、国債の発行等による収入と償還による支出を除く純収入及び純支出となり、その差は国債に係る収入支出を除く純収支を示すこととなる。25年度についてみると、国債に係る収入を除く純収入は105兆5549億円、国債に係る支出を除く純支出は128兆9340億円であり、その差は△23兆3790億円となり、国以外の主体からの国債に係る収入を除く純収入を国以外の主体に対する国債に係る支出を除く純支出が上回っていることを示している。

21年度から25年度までの純収支及び国債に係る収入支出を除く純収支の推移は、表2及び図4のとおりであり、収入を支出が上回る金額は、いずれの年度も、純収支よりも国債に係る収入支出を除く純収支の方が大きくなっている。

表2 純収支及び国債に係る収入支出を除く純収支の推移

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | |||

|---|---|---|---|---|---|---|---|---|

| 歳入純計額(A) | 336兆7601 | 346兆5397 | 372兆6361 | 376兆9833 | 381兆8671 | |||

| うち | 前年度剰余金等受入れ(B) | 25兆8814 | 32兆6205 | 42兆5315 | 38兆1826 | 40兆3468 | ||

| 44条資金より受入れ(C) | 31兆6433 | 23兆7735 | 27兆7351 | 21兆3401 | 19兆0343 | |||

| 公債金及借入金(D)=(E)+(F) | 191兆9475 | 197兆5227 | 206兆5112 | 218兆5459 | 216兆9309 | |||

| 財政融資資金からの借入金(E) | 14兆4374 | 13兆2925 | 12兆0110 | 11兆8837 | 11兆7138 | |||

| 上記以外(F) | 177兆5101 | 184兆2302 | 194兆5002 | 206兆6621 | 205兆2171 | |||

| 歳出純計額(G) | 303兆1903 | 302兆0638 | 332兆6349 | 332兆8106 | 337兆8413 | |||

| うち | 44条資金への繰入れ(H) | 9兆4176 | 9兆1181 | 13兆1099 | 14兆2199 | 10兆7490 | ||

| 国債費(I)=(J)+(K) | 164兆7331 | 170兆4450 | 190兆3239 | 191兆5690 | 198兆1582 | |||

| 財政融資資金への借入金償還額(J) | 15兆6572 | 15兆7996 | 14兆7176 | 13兆0726 | 12兆9994 | |||

| 上記以外(K) | 149兆0758 | 154兆6453 | 175兆6063 | 178兆4963 | 185兆1587 | |||

| 純収支(L)=(M)-(N) | △13兆3174 | △2928 | △14兆4488 | 588 | △3兆3206 | |||

| 純収入(M)=(A)-(B+C+E) | 264兆7980 | 276兆8531 | 290兆3584 | 305兆5767 | 310兆7721 | |||

| 純支出(N)=(G)-(H+J) | 278兆1154 | 277兆1460 | 304兆8073 | 305兆5179 | 314兆0927 | |||

(参考) 前倒債発行収入金を、発行年度の歳入純計額に含めないこととした場合の純収支 |

△16兆1673 | △9兆0859 | △7兆1767 | △1兆6546 | △15兆2357 | |||

| 国債に係る収入支出を除く純収支(O)=(P)-(Q)(注)H2-CHU | △41兆7516 | △29兆8777 | △33兆3427 | △28兆1069 | △23兆3790 | |||

| 国債に係る収入支出を除く純収入(P)=(M)-(F) | 87兆2878 | 92兆6228 | 95兆8582 | 98兆9146 | 105兆5549 | |||

| 国債に係る収入支出を除く純支出(Q)=(N)-(K) | 129兆0395 | 122兆5006 | 129兆2010 | 127兆0215 | 128兆9340 | |||

図4 国債に係る収入支出を除く純収支の推移

(オ) 国の財務書類との関連

国の財務書類は、国の年度末のストックに関する情報を示す貸借対照表、国の単年度のフローに関する情報を示す業務費用計算書、資産・負債差額増減計算書及び区分別収支計算書の財務書類4表及びこれらに関連する事項についての附属明細書で構成されている。

純計額と国の財務書類のフローに関する情報の対応関係は、財務省の作成している資料によれば、次のとおりである。

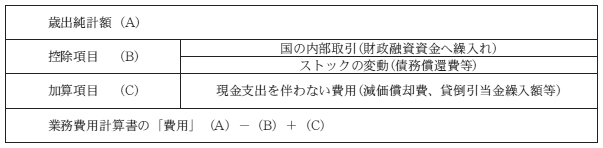

a 業務費用計算書の「費用」と歳出純計額との関係は、図5のとおりであり、歳出純計額のうち、財政投融資特別会計財政融資資金勘定の負担において発行する公債(以下「財投債」という。)の発行により調達した資金を貸付けの財源として財政融資資金に繰り入れる国の内部取引及び公債金及借入金の元本部分の償還である債務償還費の支出による資産と負債の減少等のストックの変動は業務費用計算書の「費用」には計上されない一方、歳出純計額に計上されていない減価償却費、貸倒引当金繰入額等の現金支出を伴わない費用は業務費用計算書の「費用」に計上されるなどの違いがある。

図5 業務費用計算書の「費用」と歳出純計額との関係の概念図

b 資産・負債差額増減計算書の「財源」と歳入純計額との関係は、図6のとおりであり、歳入純計額のうち、既に現金・預金として保有している前年度の剰余金を歳入として受け入れるなどの国の内部取引及び公債金及借入金の収入による資産と負債の増加等のストックの変動は資産・負債差額増減計算書の「財源」には計上されないなどの違いがある。

図6 資産・負債差額増減計算書の「財源」と歳入純計額との関係の概念図

c 区分別収支計算書は、基本的に、純計額と同様に歳入歳出決算で示される財政資金の流れについて、企業会計の慣行を参考に「業務収支」及び「財務収支」に区分して計上している。ただし、純計額には含まれていない決算処理による44条資金への繰入れなどに関する情報を含んでいるなど、異なる部分もある。

このように、純計額は、国全体の決算額を基にしたフローに関する情報を示すものであるのに対して、国の財務書類は、企業会計の慣行を参考として国の財務に関する状況をフロー及びストックの両面から開示するために作成されているものとなっている。

前記のとおり、25年度歳入純計額のうち公債金及借入金が占める割合は56.8%(再差引純計額に占める割合は43.4%)、25年度歳出純計額のうち国債費が占める割合は58.6%(同38.6%)、社会保障に係る経費が占める割合は22.2%(同33.0%)となっており、国の財政状況に大きな影響を与えていることから、次において、国債及び社会保障に係る純計額の構成等について分析した。

(ア) 公債金及借入金

25年度の歳入純計額における公債金及借入金は216兆9309億円であり、その内訳は、表3のとおり、公債金が176兆2265億円、借入金等が40兆7044億円となっている。公債金の主なものは、借換国債122兆0719億円、特例国債(注3)33兆8369億円、財投債10兆6999億円、建設国債(注4)7兆0139億円となっている。このうち、借換債収入額は21年度93兆3302億円であったものが、25年度122兆0719億円と28兆7417億円増加しているが、同額がそのまま国債の償還に充てられるため、国債残高を累増させるものではなく、当該年度の財政状況を示すものでもない。一方、借換国債以外の公債の発行収入金は、21年度から25年度までの間に、50兆7029億円から67兆1479億円までの範囲で推移している。また、借入金等の主なものは、交付税及び譲与税配付金特別会計における地方財政の財源不足を補填するための借入金33兆3172億円である。

表3 公債金及借入金の推移

| 区分 | 会計名等 | 種類 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | (参考) 26年度 |

|

|---|---|---|---|---|---|---|---|---|---|

| 対21年度 増△減 |

|||||||||

| 公債金(a) | 154兆6952 | 160兆3315 | 168兆8958 | 179兆2437 | 176兆2265 | 21兆5312 | 148兆7099 | ||

| 一般会計 | 特例国債(c) | 36兆9439 | 34兆6999 | 34兆4299 | 36兆0359 | 33兆8369 | △3兆1069 | 31兆9158 | |

| 一般会計 | 建設国債(d) | 15兆0109 | 7兆6029 | 8兆3679 | 11兆4289 | 7兆0139 | △7兆9970 | 6兆5769 | |

| 一般会計 | 年金特例国債(e) | ― | ― | ― | 2兆5841 | 2兆6035 | 2兆6035 | ― | |

| 東日本大震災復興特別会計 | 復興債(f) | ― | ― | 11兆2499 | 2兆3032 | ― | ― | 1199 | |

| 財政投融資特別会計 | 財投債(g) | 9兆4099 | 8兆3999 | 13兆0999 | 14兆2199 | 10兆6999 | 1兆2900 | 13兆9999 | |

| 計(c)+(d)+(e)+(f)+(g) | 61兆3649 | 50兆7029 | 67兆1479 | 66兆5724 | 54兆1545 | △7兆2104 | 52兆6128 | ||

| 国債整理基金特別会計 | 借換国債 | 93兆3302 | 109兆6285 | 101兆7478 | 112兆6712 | 122兆0719 | 28兆7417 | 96兆0970 | |

| 借入金等(b) | 37兆2522 | 37兆1912 | 37兆6154 | 39兆3021 | 40兆7044 | 3兆4521 | 40兆9679 | ||

| うち交付税及び譲与税配付金特別会計交付税及び譲与税配付金勘定 | 借入金 | 33兆6172 | 33兆6172 | 33兆5172 | 33兆4172 | 33兆3172 | △3000 | 33兆1172 | |

| 合計(a)+(b) | 191兆9475 | 197兆5227 | 206兆5112 | 218兆5459 | 216兆9309 | 24兆9834 | 189兆6779 | ||

(イ) 国債費

a 国債費の内訳

25年度の国債費に係る歳出純計額は198兆1582億円となっている。これは、一般会計歳出決算額21兆2935億円と各特別会計歳出決算額の合計258兆3632億円を合算した総計額279兆6567億円から、重複額81兆4984億円を控除した金額である。

そして、重複額81兆4984億円は、主に、国債の償還財源等としての一般会計、交付税及び譲与税配付金特別会計等9特別会計から国債整理基金特別会計への繰入れであり、重複額を控除した歳出純計額198兆1582億円の内訳をみると、元本の償還に充てる債務償還費188兆5970億円(95.1%)、利子及割引料9兆4537億円(4.7%)、国債事務取扱手数料等1074億円(0.0%)となっている。

国債費に係る歳出純計額の大半を占める25年度の債務償還費について、償還財源別の内訳は、表4のとおりであり、借換債償還額を除いた税収等の一般財源等による償還額が78兆4401億円(41.5%)となっており、このうち、公債償還に係るものは、38兆6023億円となっている。また、公債償還に係る一般財源等による償還額は、21年度から25年度までの間に、22兆1472億円から38兆6023億円までの範囲で推移している。なお、一般財源等による償還額の中には、財投債の償還額が含まれており、その償還の財源が財政融資資金による独立行政法人等への貸付けの回収により賄われているという点が、主として税収を償還の財源とする特例国債等とは異なっている。

表4 債務償還費の推移

| 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 対21年度 増△減額 |

|||||||||||

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | |||

| 公債償還(a) | 116兆8149 | 75.1% | 122兆3164 | 76.0% | 142兆0461 | 78.6% | 143兆3849 | 78.7% | 148兆5747 | 78.7% | 31兆7597 | |

| 一般財源等による償還額(b) | 26兆8371 | 17.2% | 22兆1472 | 13.7% | 33兆8629 | 18.7% | 32兆6022 | 17.9% | 38兆6023 | 20.4% | 11兆7651 | |

| 借換債償還額(c) | 89兆9777 | 57.9% | 100兆1692 | 62.2% | 108兆1831 | 59.8% | 110兆7826 | 60.8% | 109兆9723 | 58.3% | 19兆9946 | |

| 借入金等償還(d) | 38兆5322 | 24.8% | 38兆5607 | 23.9% | 38兆5716 | 21.3% | 38兆6474 | 21.2% | 40兆0223 | 21.2% | 1兆4900 | |

| 一般財源による償還額(e) | 38兆0297 | 24.4% | 37兆8944 | 23.5% | 37兆7348 | 20.8% | 38兆4722 | 21.1% | 39兆8377 | 21.1% | 1兆8080 | |

| 借換債償還額(f) | 5025 | 0.3% | 6662 | 0.4% | 8367 | 0.4% | 1751 | 0.0% | 1845 | 0.0% | △3180 | |

| 計(a)+(d) | 155兆3471 | 100.0% | 160兆8772 | 100.0% | 180兆6178 | 100.0% | 182兆0323 | 100.0% | 188兆5970 | 100.0% | 33兆2498 | |

| 一般財源等による償還額(b)+(e) | 64兆8668 | 41.7% | 60兆0416 | 37.3% | 71兆5978 | 39.6% | 71兆0745 | 39.0% | 78兆4401 | 41.5% | 13兆5732 | |

| 借換債償還額(c)+(f) | 90兆4802 | 58.2% | 100兆8355 | 62.6% | 109兆0199 | 60.3% | 110兆9578 | 60.9% | 110兆1569 | 58.4% | 19兆6766 | |

21年度から25年度までの特例国債等の借換国債以外の公債の一般財源等による償還額(表4参照)と、借換国債以外の公債の発行収入金(表3参照)を比較すると、毎年度、発行収入金が一般財源等による償還額を上回っており、国債残高を累増させる要因となっている。

b 借換債償還額

建設国債及び特例国債に係る借換えは、満期到来額等に対する償還を、税収等の一般財源と借換債収入額による償還を繰り返して、60年以内に全額を償還するという考え方に基づき行われている。

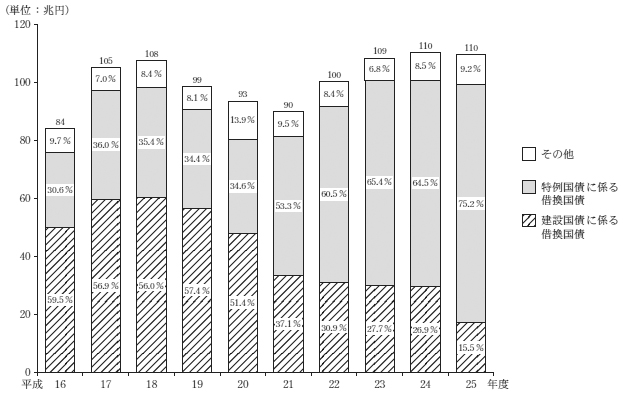

国債の償還が長期にわたることから、借換債償還額の推移を、16年度から25年度までの10年間でみると、図7のとおり、16年度から18年度にかけて増加し、その後21年度にかけて減少した後、22年度以降、再び増加に転じている。また、借換債償還額の国債の種類別の内訳については、20年度までは、建設国債に係る借換国債の占める割合が高かったが、21年度以降は、特例国債に係る借換国債の占める割合が高くなっている。

このうち、借換債償還額が18年度から21年度にかけて減少した主な要因は、20年度に公債の満期償還が集中することへの対策として、20年度までに満期を迎える公債を償還期限前に保有者から買い取ることにより償還を行ったことなどによるものである。一方、22年度以降増加し、借換債償還額の中で、特例国債に係る借換国債の占める割合が高くなっている主な要因は、特例国債の残高が年々増加していることや、近年、特例国債の借換えについては、償還年限の短い公債が割り当てられている傾向があることにより、その借換えの頻度が高まったことなどによるものである。

図7 借換債償還額及び国債の種類別の内訳の推移

(ウ) 建設国債の発行対象経費の使途等

公債金及借入金のうち、建設国債の発行対象経費については財政法第4条に「公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。」と規定されている。建設国債の発行対象経費の使途等について分析すると次のとおりである(以下、公共事業費、出資金及び貸付金を「公債発行対象経費」という。)。

a 建設国債発行額と公債発行対象科目の歳出決算額との関係

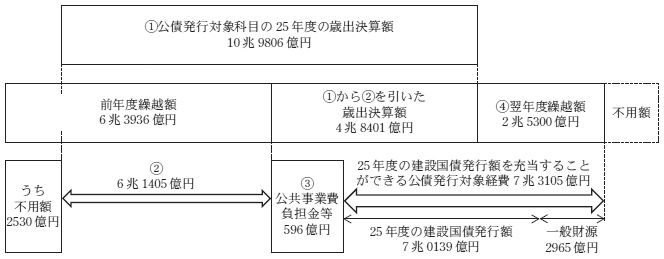

25年度の一般会計の歳出における公債発行対象経費の科目(以下「公債発行対象科目」という。)の歳出決算額合計10兆9806億円(①)から、同科目の前年度繰越額のうち不用額を除く金額6兆1405億円(②)及び国が公共事業の実施に伴い地方公共団体等から収納した公共事業費負担金等596億円(③)を差し引き、同科目の翌年度繰越額2兆5300億円(④)を加えると7兆3105億円となり、これが、25年度の建設国債発行額を充当することのできる公債発行対象経費となる。そして、25年度の建設国債発行額は7兆0139億円であり、これを上記の公債発行対象経費に充当しており、差額2965億円は、税収等の一般財源で賄ったこととなる(図8参照)。

図8 平成25年度の建設国債発行額と公債発行対象科目の25年度歳出決算額との関係

b 建設国債の発行対象経費の使途

建設国債の発行収入は全て一般会計の歳入となり、一般会計の歳出における公債発行対象経費の財源となる。そして、25年度の公債発行対象科目に係る歳出決算額は、上記のとおり10兆9806億円で、このうち、一般会計から各特別会計へ計3兆6970億円(33.6%)を繰り入れ、7兆2835億円(66.3%)を直接支出している。

そして、各特別会計へ繰り入れられた金額3兆6970億円の大部分は、治水事業、道路整備事業等のための財源としての社会資本整備事業特別会計への繰入れ3兆5489億円である。また、繰入額3兆6970億円のうちの96.5%が公債発行対象経費の区分上、公共事業費となっている。

なお、社会資本整備事業特別会計が25年度で廃止され、26年度より空港整備事業等に関する経理を除いたものが一般会計化されたことにより、26年度の公債発行対象科目に係る歳出決算額8兆5553億円のうち、一般会計から直接支出した額は8兆3338億円(97.4%)となっている(以下、表5から表7において26年度分を併記)。

他会計に繰り入れることなく一般会計から直接支出した7兆2835億円については表5のとおり公共事業費6兆9020億円が94.7%を占めている。また、主要経費別にみると、公共事業関係費が4兆1363億円(56.7%)と大半を占めているが、その他の事項経費、文教及び科学振興費、中小企業対策費等としても支出されている。

表5 公債発行対象経費のうち一般会計から直接支出した額の主要経費別内訳

|

主要経費別

分類 \

公債発行 対象経費 |

年度 | 社会保障関係費 | 文教及び科学振興費 | 国債費 | 公共事業関係費 | 経済協力費 | 中小企業対策費 | エネルギー対策費 | 食料安定供給関係費 | その他の事項経費 | 計 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 公共事業費 | 平成25年度 | 744 | 6250 | ― | 4兆0853 | ― | 171 | 59 | 477 | 2兆0464 | 6兆9020 (94.7) |

| (参考) 26年度 |

573 | 4601 | ― | 7兆0125 | 19 | 2 | 70 | 477 | 3513 | 7兆9383 (95.2) |

|

| 出資金 | 25年度 | 12 | ― | ― | 509 | 544 | 1957 | ― | 32 | 11 | 3068 (4.2) |

| (参考) 26年度 |

3 | 208 | ― | 438 | 530 | 1853 | ― | 23 | 53 | 3109 (3.7) |

|

| 貸付金 | 25年度 | 27 | 718 | ― | ― | ― | ― | ― | ― | 0 | 746 (1.0) |

| (参考) 26年度 |

21 | 676 | ― | 142 | ― | ― | ― | 4 | 0 | 845 (1.0) |

|

| 計 | 25年度 | 783 (1.0) |

6969 (9.5) |

― (―) |

4兆1363 (56.7) |

544 (0.7) |

2128 (2.9) |

59 (0.0) |

510 (0.7) |

2兆0476 (28.1) |

7兆2835 (100.0) |

| (参考) 26年度 |

598 (0.7) |

5485 (6.5) |

― (―) |

7兆0705 (84.8) |

549 (0.6) |

1855 (2.2) |

70 (0.0) |

505 (0.6) |

3566 (4.2) |

8兆3338 (100.0) |

また、人件費、旅費、物件費、施設費、補助費・委託費、他会計へ繰入及びその他の別に分類した使途別分類でみると、表6のとおり、一般会計から直接支出した額7兆2835億円は、補助費・委託費6兆1979億円と施設費6308億円を合算した額6兆8287億円が、その大半を占めている。

人件費506億円、旅費21億円及び物件費201億円は合わせて729億円(1.0%)であり、その大部分は、目レベルでみると、人件費については、職員基本給、職員諸手当等、旅費については、施設施工旅費等、物件費は施設施工庁費等となっている。

このほか、使途別分類のその他3817億円の大部分は、出資金3068億円及び貸付金746億円となっている。このうち、出資金の主なものは、株式会社日本政策金融公庫出資金1987億円、政府開発援助独立行政法人国際協力機構有償資金協力部門出資金506億円、貸付金の主なものは、独立行政法人日本学生支援機構に対する貸付けである育英資金貸付金718億円となっている。

表6 公債発行対象経費のうち一般会計から直接支出した額の使途別内訳

| 年度 | 使途別分類 | 人件費 | 旅費 | 物件費 | 施設費 | 補助費・委託費 | 他会計へ繰入 | その他 | 計 |

|---|---|---|---|---|---|---|---|---|---|

| 平成25年度 | 金額 | 506 | 21 | 201 | 6308 | 6兆1979 | ― | 3817 | 7兆2835 |

| 割合 | 0.6% | 0.0% | 0.2% | 8.6% | 85.0% | ― | 5.2% | 100.0% | |

| (参考) 26年度 |

金額 | 1760 | 44 | 639 | 3兆1874 | 4兆5045 | ― | 3974 | 8兆3338 |

| 割合 | 2.1% | 0.0% | 0.7% | 38.2% | 54.0% | ― | 4.7% | 100.0% |

使途別分類の中で、大きな割合を占める補助費・委託費と施設費を合算した額6兆8287億円について、主要経費別に主な歳出科目を示すと、表7のとおりとなっており、公共事業関係費は(目)社会資本整備総合交付金1兆2536億円、(目)防災・安全社会資本整備交付金1兆1353億円、その他の事項経費は(目)地域経済活性化・雇用創出臨時交付金1兆3903億円、(目)地域自主戦略交付金2331億円、文教及び科学振興費は(目)国立大学法人施設整備費補助金2179億円となっている。

表7 使途別分類「補助費・委託費」及び「施設費」の主要経費別の主な歳出科目

| 平成25年度 | (参考)26年度 | ||||||

|---|---|---|---|---|---|---|---|

| 主要経費別分類 | 歳出決算額 | 主要経費別分類 | 歳出決算額 | ||||

| 歳出科目 | 歳出科目 | ||||||

| 主要経費別分類合計 | 6兆8287 | 主要経費別分類合計 | 7兆6920 | ||||

| うち社会保障関係費 | 742 | うち社会保障関係費 | 572 | ||||

| 医療施設耐震化臨時特例交付金 | 381 | 地域介護・福祉空間整備等施設整備交付金 | 181 | ||||

| 社会福祉施設等施設整備費補助金 | 134 | 社会福祉施設等施設整備費補助金 | 160 | ||||

| うち文教及び科学振興費 | 6250 | うち文教及び科学振興費 | 4600 | ||||

| 国立大学法人施設整備費補助金 | 2179 | 国立大学法人施設整備費補助金 | 1611 | ||||

| 学校施設環境改善交付金 | 1367 | 学校施設環境改善交付金 | 1079 | ||||

| うち公共事業関係費 | 4兆0171 | うち公共事業関係費 | 6兆7710 | ||||

| 社会資本整備総合交付金 | 1兆2536 | 防災・安全社会資本整備交付金 | 1兆3023 | ||||

| 防災・安全社会資本整備交付金 | 1兆1353 | 社会資本整備総合交付金 | 1兆0708 | ||||

| うち中小企業対策費 | 171 | うち食料安定供給関係費 | 477 | ||||

| 中小企業組合等共同施設等災害復旧費補助金 | 167 | 農業・食品産業強化対策整備交付金 | 314 | ||||

| うち食料安定供給関係費 | 477 | うちその他の事項経費 | 3465 | ||||

| 農業・食品産業強化対策整備交付金 | 295 | 沖縄振興公共投資交付金 | 863 | ||||

| うちその他の事項経費 | 2兆0415 | 施設整備費 | 743 | ||||

| 地域経済活性化・雇用創出臨時交付金 | 1兆3903 | ||||||

| 地域自主戦略交付金 | 2331 | ||||||

(注) 主要経費別ごとに100億円以上で上位二つの目を計上している。

(ア) 社会保障に係る歳出純計額

表8のとおり、25年度の一般会計歳出決算額のうち社会保障関係費は29兆2320億円、各特別会計歳出決算額のうち社会保障関係費は81兆5399億円であり、これらを含む25年度の社会保障に係る歳出の総計額は112兆6096億円となる。この中には、基礎年金拠出金等の一部に充てるための国庫負担金等の一般会計から年金特別会計及び労働保険特別会計への繰入れや、基礎年金給付費等の財源の年金特別会計及び労働保険特別会計内の勘定間の繰入れなどの計37兆4664億円の重複額が含まれているため、これを控除した社会保障に係る歳出純計額は75兆1432億円である。この歳出純計額が歳出純計額全体337兆8413億円に占める割合は22.2%、再差引純計額全体227兆6844億円に占める割合は33.0%となっている。

表8 社会保障に係る歳出純計額及び歳出純計額全体に占める割合(平成25年度)

| 区分 | 全体 | 社会保障に係る歳出 | ||||||

|---|---|---|---|---|---|---|---|---|

| 社会保障関係費 | 社会保障関係費以外の主要経費 (注)H8-CHU | 計 | ||||||

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | |||

| 一般会計歳出決算額(A) | 100兆1888 | 29兆2320 | 29.1% | 2905 | 0.2% | 29兆5225 | 29.4% | |

| 各特別会計歳出決算額(B) | 382兆7169 | 81兆5399 | 21.3% | 1兆5472 | 0.4% | 83兆0871 | 21.7% | |

| 総計額(C)=(A)+(B) | 482兆9058 | 110兆7719 | 22.9% | 1兆8377 | 0.3% | 112兆6096 | 23.3% | |

| 重複額(D) | 145兆0645 | 35兆9829 | 24.8% | 1兆4834 | 1.0% | 37兆4664 | 25.8% | |

| 純計額(E)=(C)-(D) | 337兆8413 | 74兆7889 | 22.1% | 3542 | 0.1% | 75兆1432 | 22.2% | |

| 再差引純計額 | 227兆6844 | 32.8% | 0.1% | 33.0% | ||||

a 社会保障に係る歳出純計額の内訳

純計表においては、主要経費別分類の社会保障関係費が、年金医療介護保険給付費、生活保護費、社会福祉費、保健衛生対策費及び雇用労災対策費に細分類されている。

25年度の社会保障に係る歳出純計額75兆1432億円について、主要経費別内訳及び使途別内訳を示すと、表9のとおりであり、主要経費別分類でみると、社会保障関係費のうちの年金医療介護保険給付費63兆9041億円(85.0%)が大半を占めている。また、使途別分類でみると、年金、恩給、保険金の類や雑給与の類等が使途になっているその他46兆6935億円(62.1%)と補助費・委託費28兆0612億円(37.3%)の計74兆7547億円(99.4%)が大半を占めている。

表9 社会保障に係る歳出純計額の主要経費別内訳及び使途別内訳(平成25年度)

|

使途別分類

\

主要経費別分類 |

人件費 | 旅費 | 物件費 | 施設費 | 補助費・委託費 | 他会計へ繰入 | その他 | 計 | ||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 社会保障関係費 | 金額 | 832 | 11 | 2350 | 83 | 27兆7603 | 490 | 46兆6516 | 74兆7889 | |||

| 割合 | 0.1% | 0.0% | 0.3% | 0.0% | 36.9% | 0.0% | 62.0% | 99.5% | ||||

| 年金医療介護保険給付費 | 金額 | ― | ― | ― | ― | 20兆0376 | ― | 43兆8664 | 63兆9041 | |||

| 割合 | ― | ― | ― | ― | 26.6% | ― | 58.3% | 85.0% | ||||

| 生活保護費 | 金額 | ― | ― | ― | ― | 2兆7951 | ― | ― | 2兆7951 | |||

| 割合 | ― | ― | ― | ― | 3.7% | ― | ― | 3.7% | ||||

| 社会福祉費 | 金額 | 67 | 1 | 595 | 21 | 4兆1751 | ― | 1621 | 4兆4058 | |||

| 割合 | 0.0% | 0.0% | 0.0% | 0.0% | 5.5% | ― | 0.2% | 5.8% | ||||

| 保健衛生対策費 | 金額 | 214 | 0 | 770 | 25 | 3376 | ― | 38 | 4426 | |||

| 割合 | 0.0% | 0.0% | 0.1% | 0.0% | 0.4% | ― | 0.0% | 0.5% | ||||

| 雇用労災対策費 | 金額 | 550 | 9 | 984 | 37 | 4147 | 490 | 2兆6191 | 3兆2411 | |||

| 割合 | 0.0% | 0.0% | 0.1% | 0.0% | 0.5% | 0.0% | 3.4% | 4.3% | ||||

| 社会保障関係費以外の主要経費 | 金額 | 47 | 0 | 66 | ― | 3009 | ― | 418 | 3542 | |||

| 割合 | 0.0% | 0.0% | 0.0% | ― | 0.4% | ― | 0.0% | 0.4% | ||||

| 計 | 金額 | 880 | 12 | 2416 | 83 | 28兆0612 | 490 | 46兆6935 | 75兆1432 | |||

| 割合 | 0.1% | 0.0% | 0.3% | 0.0% | 37.3% | 0.0% | 62.1% | 100.0% | ||||

| → | 74兆7547 | |||||||||||

| 99.4% | ||||||||||||

使途別分類で人件費、旅費、物件費及び施設費に分類されたものは、厚生労働省所管一般会計の厚生労働本省、検疫所、国立ハンセン病療養所及び国立更生援護機関、年金特別会計、労働保険特別会計等における社会保障に係る職員給与や庁費等である。また、他会計へ繰入に分類されたものは、労働保険特別会計雇用勘定から同勘定に設置された44条資金である雇用安定資金への繰入れである。

そして、社会保障に係る歳出純計額75兆1432億円を、経費の主たる内容に基づき、年金給付費等の給付対象者に対する給付に係る支出と給付以外の支出に区分すると、給付対象者に対する給付に係る支出は72兆8839億円(96.9%)、給付以外の支出は2兆2592億円(3.0%)となっている。

b 社会保障に係る歳出純計額の推移

前記のとおり、社会保障に係る歳出純計額の大半を占める年金医療介護保険給付費は、その大部分が年金特別会計から支出されているため、一般会計を単独でみるよりも、特別会計を含めた純計額でみる方が、年金医療介護保険給付費を含む社会保障に係る国の歳出の状況を的確に反映することとなる。

すなわち、社会保障に係る一般会計歳出決算額は、21年度28兆9611億円に対して25年度29兆5225億円と1.9%増となっているのに対して、社会保障に係る歳出純計額の21年度から25年度までの推移は、表10のとおり、年金医療介護保険給付費の増加を主たる要因として、21年度純計額71兆7823億円に対して25年度純計額75兆1432億円と4.6%増加していることが分かる。

表10 社会保障に係る歳出純計額の推移

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 対21年度比 | ||

| 社会保障関係費 | 71兆4442 | 99.5% | 71兆8330 | 99.5% | 73兆1808 | 99.4% | 74兆0486 | 99.5% | 74兆7889 | 99.5% | 104.6% | |

| 年金医療介護保険給付費 | 58兆4102 | 81.3% | 60兆0220 | 83.1% | 60兆6603 | 82.4% | 62兆4562 | 83.9% | 63兆9041 | 85.0% | 109.4% | |

| 生活保護費 | 2兆2890 | 3.1% | 2兆4598 | 3.4% | 2兆7322 | 3.7% | 2兆7742 | 3.7% | 2兆7951 | 3.7% | 122.1% | |

| 社会福祉費 | 4兆6328 | 6.4% | 4兆8455 | 6.7% | 5兆2033 | 7.0% | 4兆8880 | 6.5% | 4兆4058 | 5.8% | 95.1% | |

| 保健衛生対策費 | 1兆1893 | 1.6% | 6177 | 0.8% | 7536 | 1.0% | 4368 | 0.5% | 4426 | 0.5% | 37.2% | |

| 雇用労災対策費 | 4兆9228 | 6.8% | 3兆8877 | 5.3% | 3兆8312 | 5.2% | 3兆4932 | 4.6% | 3兆2411 | 4.3% | 65.8% | |

| 社会保障関係費以外の主要経費 | 3381 | 0.4% | 3507 | 0.4% | 3690 | 0.5% | 3584 | 0.4% | 3542 | 0.4% | 104.7% | |

| 計 | 71兆7823 | 100.0% | 72兆1837 | 100.0% | 73兆5499 | 100.0% | 74兆4070 | 100.0% | 75兆1432 | 100.0% | 104.6% | |

| 歳出純計額全体に占める割合 | 23.6% | 23.8% | 22.1% | 22.3% | 22.2% | |||||||

| 歳出純計額全体から国債費を除く金額に占める割合 | 51.8% | 54.8% | 51.6% | 52.6% | 53.7% | |||||||

| 歳出純計額全体 | 303兆1903 | 100.0% | 302兆0638 | 100.0% | 332兆6349 | 100.0% | 332兆8106 | 100.0% | 337兆8413 | 100.0% | 111.4% | |

| 国債費 | 164兆7331 | 54.3% | 170兆4450 | 56.4% | 190兆3239 | 57.2% | 191兆5690 | 57.5% | 198兆1582 | 58.6% | 120.2% | |

| 歳出純計額全体から国債費を除く金額 | 138兆4572 | 45.6% | 131兆6188 | 43.5% | 142兆3110 | 42.7% | 141兆2415 | 42.4% | 139兆6830 | 41.3% | 100.8% | |

| (参考) 社会保障に係る一般会計歳出決算額 |

28兆9611 | 100.0% | 28兆5234 | 100.0% | 30兆0752 | 100.0% | 29兆4865 | 100.0% | 29兆5225 | 100.0% | 101.9% | |

また、21年度から25年度までの社会保障に係る歳出純計額が歳出純計額全体に占める割合は22.1%から23.8%までの範囲で推移しているが、歳出純計額全体から国債費を除く金額に占める割合は51.6%から54.8%までの範囲で推移していて、国債の償還等に要する経費を除く経費の過半が社会保障に係る経費となっている。

なお、歳出純計額全体から国債費を除く金額に占める割合が、22年度の54.8%から23年度の51.6%に減少しているのは、社会保障に係る歳出純計額は年々増加している一方、20年9月に発生したいわゆるリーマン・ショックに端を発する経済金融危機や23年3月に発生した東日本大震災等への対応として政府が実施した経済対策等により、歳出純計額全体から国債費を除く金額が、21、23両年度は22年度に比べて大きくなっているためである。

(イ) 社会保障に係る歳入として特定できる純計額

国の歳入には、国が運営している社会保険制度に関する収支を区分経理している労働保険特別会計及び年金特別会計の歳入決算額のように社会保障に係る歳入として特定されているものがあり、25年度の歳入純計額のうち社会保障に係る歳入として特定できるものは、次の①から③までの合計額58兆9953億円である。

社会保障に係る歳入として特定できる純計額の21年度から25年度までの推移は、表11のとおりである。

表11 社会保障に係る歳入として特定できる純計額の推移

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 対21年度比 | ||

| 労働保険特別会計及び年金特別会計の歳入純計額 注(1) | 45兆5869 | 86.8% | 48兆5950 | 87.2% | 49兆3448 | 87.2% | 50兆0318 | 83.5% | 48兆7571 | 82.6% | 106.9% | |

| 保険料・拠出金収入 | 35兆0486 | 66.7% | 37兆0728 | 66.5% | 38兆1976 | 67.5% | 39兆0111 | 65.1% | 40兆1024 | 67.9% | 114.4% | |

| 前年度剰余金等受入れ | 2兆0583 | 3.9% | 2兆3590 | 4.2% | 2兆9672 | 5.2% | 3兆6955 | 6.1% | 1兆8553 | 3.1% | 90.1% | |

| 44条資金より受入れ | 6兆0599 | 11.5% | 6兆5338 | 11.7% | 5兆6754 | 10.0% | 4兆4143 | 7.3% | 2兆4958 | 4.2% | 41.1% | |

| その他の収入 | 2兆4199 | 4.6% | 2兆6293 | 4.7% | 2兆5045 | 4.4% | 2兆9107 | 4.8% | 4兆3034 | 7.2% | 177.8% | |

| 消費税の収入のうち、地方交付税交付金の財源に充てられる額を除いた額 注(2) | 6兆9143 | 13.1% | 7兆0734 | 12.7% | 7兆1871 | 12.7% | 7兆2970 | 12.1% | 7兆6346 | 12.9% | 110.4% | |

| 年金特例国債の発行収入金 | ― | ― | ― | ― | ― | ― | 2兆5841 | 4.3% | 2兆6035 | 4.4% | 皆増 | |

| 計 | 52兆5012 | 100.0% | 55兆6685 | 100.0% | 56兆5320 | 100.0% | 59兆9130 | 100.0% | 58兆9953 | 100.0% | 112.3% | |

(ウ) 社会保障に係る歳出純計額と社会保障に係る歳入として特定できる純計額の差額

社会保障に係る歳出純計額と社会保障に係る歳入として特定できる純計額の差額の21年度から25年度までの推移は、表12のとおりであり、25年度の差額は17兆6271億円となっていて、この差額は、消費税の収入以外の税収や年金特例国債以外の公債の発行収入金等によって賄われていることとなる。

表12 社会保障に係る歳出純計額と社会保障に係る歳入として特定できる純計額の差額の推移

| 区分 | 平成21年度 | 22年度 | 23年度 | 24年度 | 25年度 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 対21年度比 | |

| 社会保障に係る歳出純計額(A) | 71兆7823 | 100.0% | 72兆1837 | 100.0% | 73兆5499 | 100.0% | 74兆4070 | 100.0% | 75兆1432 | 100.0% | 104.6% |

| 社会保障に係る歳入として特定できる純計額(B) | 51兆0219 | 71.0% | 54兆1893 | 75.0% | 55兆0528 | 74.8% | 58兆4338 | 78.5% | 57兆5160 | 76.5% | 112.7% |

| 差額(A)-(B) | 20兆7603 | 28.9% | 17兆9944 | 24.9% | 18兆4971 | 25.1% | 15兆9732 | 21.4% | 17兆6271 | 23.4% | 84.9% |

(注) 年金特別会計健康勘定の借入金の収入額及び償還額は、財政融資資金からの短期の借入れと償還を毎年度繰り返しているものであり、償還財源は国債整理基金特別会計へ繰り入れられることから重複額となり社会保障に係る歳出純計額(A)に含まれていない。このため、社会保障に係る歳入として特定できる純計額(B)は、表11の計欄の金額から、当該借入金の額(各年度1兆4792億円)を控除している。

昭和40年度以降の歳出の総計額、純計額及び再差引純計額の推移は、社会保障制度の拡充、国債残高の累増等により、おおむね右肩上がりの傾向を示しており、平成25年度には歳出純計額が337兆8413億円となっている。一方、昭和40年度以降の歳入の総計額、純計額及び再差引純計額の推移は、上記の歳出需要の増加を賄うため歳出と同様におおむね右肩上がりの傾向を示しており、平成25年度には歳入純計額が381兆8671億円となっている。

そして、25年度の純計額の内訳をみると、歳入純計額のうち公債金及借入金が占める割合は56.8%(再差引純計額に占める割合は43.4%)、歳出純計額のうち国債費が占める割合は58.6%(同38.6%)、社会保障に係る経費が占める割合は22.2%(同33.0%)となっている。

また、25年度の純収支は△3兆3206億円、国債に係る収入支出を除く純収支は△23兆3790億円となっていて、いずれも国が国以外の主体から収納した金額よりも、国が国以外の主体へ支出した金額の方が多くなっている。また、21年度から25年度までの推移をみると、毎年度、国債費よりも公債金及借入金が多いために国債残高が累増している昨今の財政状況においては、純収支よりも国債に係る収入支出を除く純収支の方が、収入を支出が上回る金額が大きくなっている。

借換国債以外の公債の発行収入金は、21年度から25年度までの間に、50兆7029億円から67兆1479億円までの範囲で推移している。一方、公債償還に係る一般財源等による償還額は、21年度から25年度までの間に、22兆1472億円から38兆6023億円までの範囲で推移しており、いずれの年度も、借換国債以外の公債の発行収入金が一般財源等による償還額を上回っており、国債残高を累増させる要因となっている。

借換債償還額は22年度以降増加し、借換債償還額の中で特例国債に係る借換国債の占める割合が高くなっている主な要因は、特例国債の残高が年々増加していることや、近年、特例国債の借換えについては、償還年限の短い公債が割り当てられている傾向があることにより、その借換えの頻度が高まったことなどによるものである。

建設国債の発行対象経費の使途について分析すると、その大部分が公債対象経費のうち公共事業費に充てられている。このうち、一般会計から直接支出された額は、主要経費別でみると公共事業関係費が、また、使途別分類でみると補助費・委託費及び施設費がそれぞれ大半を占めている。

25年度の社会保障に係る歳出純計額のうち、主要経費別分類でみると、社会保障関係費のうちの年金医療介護保険給付費が85.0%を占めていて、使途別分類でみると、年金、恩給、保険金の類や雑給与の類等が使途となっているその他と補助費・委託費が99.4%を占めている。また、社会保障に係る歳出純計額の96.9%は、給付対象者に対する給付に係る支出となっている。

社会保障に係る歳出純計額の大半を占める年金医療介護保険給付費は、その大部分が年金特別会計から支出されているため、一般会計を単独でみるよりも、特別会計を含めた純計額でみる方が、年金医療介護保険給付費を含む社会保障に係る国の歳出の状況を的確に反映することとなり、21年度から25年度までの推移をみると、社会保障に係る一般会計歳出決算額は1.9%増加しているのに対して、社会保障に係る歳出純計額は4.6%増加していることが分かる。

また、21年度から25年度までの歳出純計額全体から国債費を除く金額のうち社会保障に係る歳出純計額が占める割合は51.6%から54.8%までの範囲で推移していて、国債の償還等に要する経費を除く経費の過半が社会保障に係る経費となっている。

国の歳入には、労働保険特別会計及び年金特別会計の歳入、消費税の収入の一部、年金特例国債の発行収入金といった社会保障に係る歳入として特定されているものがあるが、社会保障に係る歳入として特定できる純計額と社会保障に係る歳出純計額との差額は、25年度では17兆6271億円となっており、この差額は、消費税の収入以外の税収や年金特例国債以外の公債の発行収入金等によって賄われていることとなる。

本院としては、これらを踏まえて、純計額でみた国の財政状況について引き続き注視していくこととする。