平成27年度決算検査報告

【改善の処置を要求したものの全文】

国有提供施設等所在市町村助成交付金の交付額算定のための報告について

(平成28年10月24日付け 総務大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

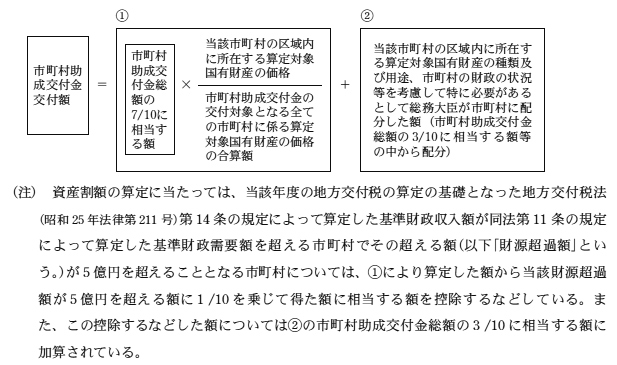

貴省は、国有提供施設等所在市町村助成交付金に関する法律(昭和32年法律第104号)、国有提供施設等所在市町村助成交付金に関する法律施行令(昭和32年政令第321号。以下「市町村助成交付金施行令」という。)等に基づき、国有財産法(昭和23年法律第73号)に規定する国有財産のうち、「日本国とアメリカ合衆国との間の相互協力及び安全保障条約第6条に基づく施設及び区域並びに日本国における合衆国軍隊の地位に関する協定の実施に伴う国有の財産の管理に関する法律」(昭和27年法律第110号)により、在日合衆国軍隊の用に供するためアメリカ合衆国に使用させている土地、建物及び工作物(以下「提供国有財産」という。)並びに自衛隊が使用する飛行場、演習場等の用に供する土地、建物及び工作物(以下、これらを合わせて「算定対象国有財産」という。)が所在する市町村(特別区にあっては東京都。以下同じ。)に対して、国有提供施設等所在市町村助成交付金(以下「市町村助成交付金」という。)を平成23年度267億4000万円、24年度267億4000万円、25年度275億4000万円、26年度275億4000万円、27年度275億4000万円、計1361億円交付している。

市町村助成交付金の交付額は、市町村助成交付金施行令第3条の規定に基づき、市町村ごとに次の①の算定額(以下「資産割額」という。)及び②の算定額の合計額とすることとなっている。

そして、市町村助成交付金施行令によれば、算定対象国有財産とされる土地、建物又は工作物とは、国有財産法施行令(昭和23年政令第246号)により、国有財産法第32条の台帳(以下「国有財産台帳」という。)に土地、建物又は工作物として登録されるべきものをいうとされており、その価格は当該年の3月31日現在において国有財産台帳に登録された価格(国有財産台帳に当該土地、建物若しくは工作物又はその価格が登録されていない場合にあっては国有財産台帳に登録すべき価格)とされている。

都道府県知事は、算定対象国有財産の価格について、市町村助成交付金施行令第6条の規定に基づき、各省各庁の長に対して算定対象国有財産に係る国有財産台帳を閲覧し、又は記録することを請求するなどして、毎年度、当該年の8月31日までに、当該都道府県の管内市町村の区域内に当該年の3月31日現在において所在する算定対象国有財産である土地、建物又は工作物の価格の合算額を総務大臣に報告しなければならないこととなっている。

そして、貴省は、上記の総務大臣への報告に当たっては、都道府県に対して、国有提供施設等報告書(以下「報告書」という。)、米軍使用施設明細書等を作成させており、これにより管内市町村の算定対象国有財産に係る数量、価格等を把握している。

貴省は、提供国有財産については、在日合衆国軍隊の用に供するため新たに国有財産が提供されてからその用に供する必要がなくなり返還されるまでの間について報告書等に計上され、それに基づき市町村助成交付金の算定が行われることになるとしている。そのため、報告書等に計上される提供国有財産は新たな提供又は返還があれば異動が生ずることになる。

上記のことから、都道府県は、提供国有財産を特定するために、毎年度、在日合衆国軍隊施設(以下「米軍施設」という。)のうち国有財産台帳に登録されている国有財産について、その用に供するために新築した建物等で当該年の3月31日現在において提供されていない国有財産(以下「未提供国有財産」という。)、未提供国有財産であったものが実際に在日合衆国軍隊の用に供するために新たに提供された国有財産(以下「新規提供国有財産」という。)及び在日合衆国軍隊の用に供する必要がなくなり返還された国有財産(以下「返還国有財産」という。)を正確に把握しなければならないことになる。

在日合衆国軍隊に対する国有財産の提供及び提供中の国有財産の返還等に関する手続については、財務省理財局長から防衛施設庁次長(当時)に通知している「在日合衆国軍隊の用に供する国有財産の取扱いについて」(平成13年財理第1322号)に規定されており、「日本国とアメリカ合衆国との間の相互協力及び安全保障条約第6条に基づく施設及び区域並びに日本国における合衆国軍隊の地位に関する協定」(昭和35年条約第7号)に基づく施設及び区域の提供、返還等に関する協定が締結された場合においては、防衛省は、関係各省各庁に防衛事務次官名による通知(以下「防衛省通知」という。)を行うこととなっている。

防衛省通知は、関係省庁である貴省に通知されるとともに、行政事務に影響があることなどを考慮して当該施設及び区域が所在する市町村が存する都道府県の知事にも通知されており、当該施設及び区域の提供、返還等に関して新規提供、追加提供、全部返還、一部返還等の態様ごとに、米軍施設の名称、提供国有財産の所有関係、区分・数量、返還年月日等が記載されている。

(検査の観点、着眼点、対象及び方法)

本院は、合規性、効率性等の観点から、提供国有財産に係る報告が適切に行われ、市町村助成交付金の交付額の算定が適切なものとなっているかなどに着眼して、23年度から27年度までの間に市町村助成交付金の交付を受けていた東京都及び5都道県(注1)管内42市町村を対象として、5都道県において、報告書等の関係書類や防衛省通知を、14市町(注2)において、地番図等により提供国有財産の所在をそれぞれ確認するなどの方法により会計実地検査を行うとともに、貴省において、市町村助成交付金の算定について見解を聴取するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

神奈川県は、23年度から26年度までの間に、横浜、逗子両市に所在する算定対象国有財産の価格の累計額を3161億7181万余円とする報告書等を、沖縄県は、23年度から27年度までの間に、管内10市町村(注3)に所在する算定対象国有財産の価格の累計額を6019億5249万余円とする報告書等を、それぞれ貴省に提出するなどしている。貴省は、これに対して、資産割額を算定するなどして、横浜、逗子両市に係る市町村助成交付金として計16億8416万円、沖縄県管内10市町村に係る市町村助成交付金として計55億9293万余円、合計72億7709万余円を交付している。

一方、神奈川、沖縄両県は、上記の管内市町村に所在する米軍施設について、新規提供国有財産が生じた場合には、その追加提供に関する防衛省通知を受けていた。

しかし、神奈川県は、報告書等を作成するに当たり、防衛省通知を受ける事務を所掌する課(以下「防衛省通知担当課」という。)と報告書等を作成する課(以下「市町村助成交付金担当課」という。)が異なっていたため、市町村助成交付金担当課において、防衛省通知を用いて新規提供国有財産を把握できることを認識しておらず、このことを確認することなく未提供国有財産を報告書等に計上していた。また、沖縄県は、未提供国有財産が在日合衆国軍隊の用に供するため実際に提供されるまでには日米合同委員会の承認が必要であり、その手続には国有財産台帳に登録されてから約1年を要するとして取り扱っていたことから、防衛省通知を用いて新規提供国有財産を確認することなく国有財産台帳に登録された日から1年後に追加提供があったものとして、当該未提供国有財産を報告書等に計上していた。

そして、神奈川県は、23年度から26年度までの間に、横浜、逗子両市に所在する未提供国有財産の価格の累計額1億2438万余円を、沖縄県は、23年度から27年度までの間に、管内10市町村に所在する未提供国有財産の価格の累計額156億9308万余円を、それぞれ前記の算定対象国有財産の価格に含めて報告書等を作成して貴省に報告していた。

したがって、仮に、横浜、逗子両市、沖縄県管内10市町村に所在する未提供国有財産の価格を除いて算定した資産割額によるなどして市町村助成交付金交付額を算定すると、表1のとおり、合計72億1739万円となり、前記の市町村助成交付金交付額との開差額は計5970万余円となる。

表1 未提供国有財産

| 県名 | 交付先 (市町村) |

報告年度 | 報告されていた算定対象国有財産の価格 | 左に係る資産割額 | 交付金交付額 | 未提供国有財産の価格を除いた算定対象国有財産の価格 | 左に係る資産割額 | 未提供国有財産の価格を除いた交付金交付額 | 未提供国有財産の価格 | 左に係る資産割額 | 交付金開差額 | 関係米軍施設 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (C) | (D) | (E) | (F) | (G)=(A)-(D) | (H)=(B)-(E) | (I)=(C)-(F) | |||||

| 神奈川県 | 横浜市 | 平成

23~25 |

243,703,387 | 912,470 | 1,405,700 | 243,696,087 | 912,443 | 1,405,674 | 7,299 | 27 | 26 | 鶴見貯油施設 | |

| 逗子市 | 26 | 72,468,424 | 278,460 | 278,460 | 72,351,342 | 278,010 | 278,010 | 117,081 | 449 | 450 | 池子住宅地区及び海軍補助施設 | ||

| 計 | 316,171,811 | 1,190,931 | 1,684,160 | 316,047,430 | 1,190,453 | 1,683,684 | 124,381 | 477 | 476 | / | |||

| 沖縄県 | 那覇市 | 23~26 | 151,931,146 | 572,666 | 944,968 | 151,746,282 | 571,969 | 944,271 | 184,864 | 697 | 697 | 那覇港湾施設 | |

| 宜野湾市 | 23、24 | 30,627,470 | 113,907 | 220,241 | 23,407,721 | 86,709 | 193,044 | 7,219,749 | 27,198 | 27,197 | キャンプ瑞慶覧 | ||

| 名護市 | 24~26 | 42,242,386 | 160,722 | 306,939 | 36,445,571 | 138,767 | 284,984 | 5,796,815 | 21,954 | 21,955 | キャンプ・シュワブ | ||

| 沖縄市 | 23~27 | 210,100,866 | 793,816 | 2,571,085 | 208,803,456 | 788,919 | 2,566,189 | 1,297,410 | 4,896 | 4,896 | 嘉手納弾薬庫地区 嘉手納飛行場 |

||

| うるま市 | 23、24 | 41,222,997 | 152,665 | 356,654 | 41,172,421 | 152,477 | 356,466 | 50,576 | 187 | 188 | キャンプ瑞慶覧 キャンプ・マクトリアス |

||

| 国頭郡金武町 | 23 | 31,116,516 | 113,406 | 231,182 | 30,997,915 | 112,974 | 230,749 | 118,601 | 432 | 433 | キャンプ・ハンセン | ||

| 中頭郡嘉手納町 | 23、24 | 44,917,655 | 166,502 | 519,515 | 44,327,228 | 164,282 | 517,294 | 590,426 | 2,220 | 2,221 | 嘉手納飛行場 | ||

| 中頭郡北谷町 | 24 | 34,590,819 | 130,343 | 314,488 | 34,580,333 | 130,303 | 314,449 | 10,485 | 39 | 39 | キャンプ瑞慶覧 | ||

| 国頭郡東村 | 26 | 185,654 | 713 | 41,847 | 140,977 | 541 | 41,676 | 44,677 | 171 | 171 | 北部訓練場 | ||

| 中頭郡北中城村 | 24 | 15,016,984 | 56,586 | 86,014 | 14,637,507 | 55,156 | 84,584 | 379,477 | 1,429 | 1,430 | キャンプ瑞慶覧 | ||

| 計 | 601,952,498 | 2,261,330 | 5,592,933 | 586,259,414 | 2,202,102 | 5,533,706 | 15,693,083 | 59,228 | 59,227 | / | |||

| 合計 | 918,124,309 | 3,452,261 | 7,277,093 | 902,306,845 | 3,392,556 | 7,217,390 | 15,817,464 | 59,705 | 59,703 | / | |||

上記の事態について、事例を示すと次のとおりである。

<事例>

沖縄県は、平成23、24両年度に、宜野湾市に所在する算定対象国有財産の価格を23年度121億5120万余円、24年度184億7626万余円とする報告書等をそれぞれ貴省に提出するなどしており、貴省は、これに対して、同市の資産割額を23年度4428万余円、24年度6962万余円、計1億1390万余円と算定するなどして市町村助成交付金計2億2024万余円を交付している。

一方、沖縄県は、宜野湾市に所在する米軍施設キャンプ瑞慶覧に係る未提供国有財産(建物(延べ床面積5,575m2)等)が25年2月1日に提供されたことに関する同月4日付け防衛省通知を受けていた。

しかし、沖縄県は、報告書等を作成するに当たり、上記の未提供国有財産が国有財産台帳に22年10月12日等に新規登録されていて、当該国有財産が実際に提供されるまでには日米合同委員会の承認が必要であり、その手続には国有財産台帳に登録されてから約1年を要するとして取り扱っていたことから、防衛省通知を用いて新規提供国有財産を確認することなく国有財産台帳に登録された日から1年後の23年10月12日等に追加提供があったものとしていた。そして、沖縄県は、23、24両年度に、上記の未提供国有財産の価格それぞれ5608万余円、71億6366万余円を前記の算定対象国有財産の価格に含めて報告書等を作成して貴省に報告していた。

したがって、仮に、上記の未提供国有財産の価格23年度5608万余円、24年度71億6366万余円を除いた算定対象国有財産の価格120億9512万余円、113億1259万余円により、資産割額を算定すると4408万余円、4262万余円となることから前記の資産割額4428万余円、6962万余円との開差額は20万余円、2699万余円となる。そして、未提供国有財産を除いて算定した資産割額によるなどして市町村助成交付金交付額を算定すると23年度9883万余円、24年度9420万余円、計1億9304万余円となり、前記の市町村助成交付金交付額との開差額は2719万余円となる。

東京都は、24年度に特別区に所在する算定対象国有財産の価格を269億7532万余円とする報告書等を、神奈川県は、27年度に相模原市に所在する算定対象国有財産の価格を2993億5227万余円とする報告書等を、沖縄県は、24年度に金武町に所在する算定対象国有財産の価格を286億0211万余円、27年度に宜野湾市に所在する算定対象国有財産の価格を230億5298万余円、計516億5510万余円とする報告書等を、それぞれ貴省に提出するなどしている。貴省は、これに対して、資産割額を算定するなどして、東京都に係る市町村助成交付金として3049万余円、相模原市に係る市町村助成交付金として11億5436万余円、宜野湾市及び金武町に係る市町村助成交付金として計3億9637万余円、合計15億8123万余円を交付している。

一方、東京都は港区に所在する赤坂プレス・センター、神奈川県は相模原市に所在する相模総合補給廠、沖縄県は宜野湾市に所在するキャンプ瑞慶覧及び金武町に所在するギンバル訓練場に係る提供国有財産の全部返還又は一部返還に関する防衛省通知を受けていた。

しかし、東京都、神奈川、沖縄両県は、報告書等を作成するに当たり、防衛省通知担当課と市町村助成交付金担当課が異なっていたため、市町村助成交付金担当課において、防衛省通知を用いて提供国有財産が全部返還又は一部返還されたことを把握できることを認識しておらず、このことを確認することなく国有財産台帳に登録されていた返還国有財産を報告書等に計上していた。

そして、東京都は、24年度に特別区に所在する返還国有財産の価格32億3541万余円を、神奈川県は、27年度に相模原市に所在する返還国有財産の価格112億3890万余円を、沖縄県は、24年度に金武町及び27年度に宜野湾市に所在する返還国有財産の価格計3億3378万余円を、それぞれ前記の算定対象国有財産の価格に含めて報告書等を作成して貴省に報告していた。

したがって、仮に、特別区、相模原市、宜野湾市及び金武町に所在する返還国有財産の価格を除いて算定した資産割額によるなどして市町村助成交付金交付額を算定すると、表2のとおり、合計15億2441万余円となり、前記の市町村助成交付金交付額との開差額は計5681万余円となる。

表2 返還国有財産

| 都県名 | 交付先 (市町等) |

報告年度 | 報告されていた算定対象国有財産の価格 | 左に係る資産割額 | 交付金交付額 | 返還国有財産の価格を除いた算定対象国有財産の価格 | 左に係る資産割額 | 返還国有財産の価格を除いた交付金交付額 | 返還国有財産の価格 | 左に係る資産割額 | 交付金開差額 | 関係米軍施設 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (C) | (D) | (E) | (F) | (G)=(A)-(D) | (H)=(B)-(E) | (I)=(C)-(F) | |||||

| 東京都 | 東京都 | 平成 24 |

26,975,324 | 30,494 | 30,494 | 23,739,907 | 18,302 | 18,303 | 3,235,416 | 12,191 | 12,191 | 赤坂プレス・センター | |

| 神奈川県 | 相模原市 | 27 | 299,352,270 | 1,154,365 | 1,154,367 | 288,113,366 | 1,111,026 | 1,111,027 | 11,238,903 | 43,339 | 43,340 | 相模総合補給廠 | |

| 沖縄県 | 宜野湾市 | 27 | 23,052,984 | 88,897 | 146,466 | 22,724,159 | 87,629 | 145,198 | 328,825 | 1,268 | 1,268 | キャンプ瑞慶覧 | |

| 国頭郡金武町 | 24 | 28,602,119 | 107,777 | 249,907 | 28,597,156 | 107,758 | 249,888 | 4,963 | 18 | 19 | ギンバル訓練場 | ||

| 計 | 51,655,103 | 196,674 | 396,373 | 51,321,315 | 195,387 | 395,086 | 333,788 | 1,286 | 1,287 | / | |||

| 合計 | 377,982,698 | 1,381,534 | 1,581,234 | 363,174,589 | 1,324,716 | 1,524,416 | 14,808,108 | 56,817 | 56,818 | / | |||

このとおり、未提供国有財産及び返還国有財産は算定対象国有財産から除外すべきものであり、23年度から27年度までの間に、東京都及び13市町村(注4)に交付された市町村助成交付金交付額計88億5832万余円と未提供国有財産及び返還国有財産を除いて算定した市町村助成交付金交付額計87億4180万余円との開差額は1億1652万余円となる。

しかし、貴省は、都道府県に対して、報告書等に未提供国有財産及び返還国有財産を計上しないこととする取扱いについて明示していなかった。また、貴省は、都道府県において提供国有財産の異動内容を把握する上でも防衛省通知を活用して報告書等を作成すべきであるとしているものの、この提供国有財産の異動内容を把握する方法について明示していなかった。

(改善を必要とする事態)

都県において、提供国有財産に異動があるかを正確に把握しないまま、未提供国有財産及び返還国有財産を算定対象国有財産に含めて報告書等が作成されているのに、貴省において、これらの報告を基に市町村助成交付金の交付額を算定している事態は適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、都道府県に対して、報告書等に未提供国有財産及び返還国有財産を計上しないこととする取扱いを明示していないこと、提供国有財産に異動があった際に、それを的確に把握するための具体的な方法を明示していないことなどによると認められる。

貴省は、今後も、米軍施設や自衛隊の施設が所在することによる市町村の財政上の影響等を考慮して、算定対象国有財産が所在する市町村に対して市町村助成交付金を交付することになる。

ついては、貴省において、今後、市町村助成交付金の交付額の算定が適切なものとなるよう、都道府県に対して、報告書等に未提供国有財産及び返還国有財産を計上しないこととする取扱いを明示するとともに、新規提供国有財産及び返還国有財産について防衛省通知に記載されている情報を用いて的確に把握して報告書等を作成することを周知するよう改善の処置を要求する。