平成27年度決算検査報告

(2件 不当と認める国庫補助金 87,792,354円)

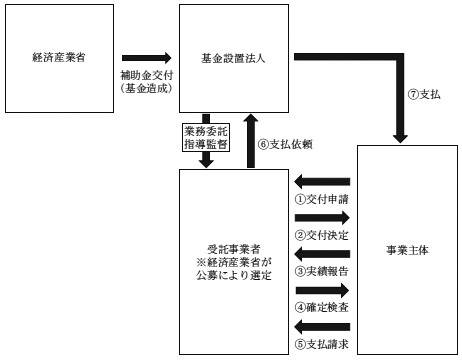

津波・原子力災害被災地域雇用創出企業立地補助金は、東日本大震災で特に大きな被害を受けた青森、岩手、宮城、福島、茨城各県の津波浸水地域及び原子力災害により甚大な被害を受けた避難指示区域等であって避難指示が解除された地域を始めとする福島県(以下、これらを「津波・原子力災害被災地域」という。)の産業復興を加速するために、津波・原子力災害被災地域雇用創出企業立地補助金交付要綱(平成25年5月20130515財地第1号)等(以下「要綱等」という。)に基づき、平成25、26両年度に、経済産業省が一般社団法人地域デザインオフィス(以下「基金設置法人」という。)に基金を造成させるために交付するものである。そして、基金設置法人は、要綱等に基づき、津波・原子力災害被災地域において工場等を新増設する企業に対して、この基金を取り崩して土地及び建物の取得費や設備費等を対象とした補助金(以下「基金補助金」という。)を交付している。基金設置法人は、基金補助金の交付を受けて実施する事業(以下「基金補助事業」という。)に係る公募、交付申請の受理、交付決定、基金補助事業の実施者(以下「事業主体」という。)に対する確定検査等の事務を、同省が公募により選定した事業者(以下「受託事業者」という。)に委託している(図参照)。

そして、受託事業者が同省の補助事業事務処理マニュアルに準拠して作成した基金補助金の公募要領によれば、交付決定日よりも前に発生した経費については、受託事業者に事前着手の承認申請書を提出し事前着手の承認を受けた場合を除き、補助対象経費として認められないとされている。

本院が、6事業主体において会計実地検査を行ったところ、2事業主体が実施した基金補助事業において、交付決定より前に締結された契約に係る経費を基金補助事業の対象となる事業費(以下「基金補助対象事業費」という。)に含めていたり、基金補助対象事業費を過大に精算していたりしていたため、取り崩された基金計87,792,354円(国庫補助金額同額)の使用が適切でなく、不当と認められる。

このような事態が生じていたのは、2事業主体において基金補助事業の適正な執行に対する認識が欠けていたこと、受託事業者における実績報告書の確認及び2事業主体に対する指導が十分でなかったのに基金設置法人において受託事業者に対する指導及び監督が十分でなかったことなどによると認められる。

以上を事業主体別に示すと次のとおりである。

| 部局等 | 補助事業者 (所在地) |

間接補助事業者 (所在地) |

補助事業 | 年度 | 事業費 (補助対象事業費) |

左に対する国庫補助金交付額 | 不当と認める補助対象事業費 | 不当と認める国庫補助金相当額 | |

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (249) | 経済産業本省 | 一般社団法人地域デザインオフィス (東京都千代田区) |

e―フレッシュ株式会社、株式会社舞台ファーム (宮城県仙台市) 〈事業主体〉 |

津波・原子力災害被災地域雇用創出企業立地 | 25、26 | 462,337 (429,064) |

135,279 | 276,921 | 84,565 |

e―フレッシュ株式会社及び株式会社舞台ファーム(以下「両会社」という。)は、カット野菜商品の製造工場を新設するために、平成26年1月に、工場建屋の建設及び設備の導入を行うとして受託事業者に交付申請書を共同で提出していた。そして、受託事業者は、同月に基金補助金の交付決定を行い、同年7月に両会社から工場建屋の建設等の基金補助事業に要した経費を462,337,507円(基金補助対象事業費429,064,354円、国庫補助対象事業費同額)とした実績報告書の提出を受けて、同年9月に基金補助金の額を135,279,825円(国庫補助金額同額)と確定していた。これを受けて、基金設置法人は、同年10月に、本件基金を取り崩して両会社へ同額の基金補助金を交付していた。

しかし、e―フレッシュ株式会社は、工場建屋の建設について、26年1月の交付決定より前の25年9月に、受託事業者に事前着手の承認申請書を提出することなく、工事請負契約を締結していた。そして、本件工場建屋の建設工事は、同月に着工され、26年3月に完了していて、両会社は、これに係る経費276,921,175円を基金補助対象事業費に含めるとともに、基金補助金に係る確定検査に当たり、受託事業者に上記の25年9月に締結した工事請負契約書を提示せず、交付決定より後の26年1月に改めて締結した工事請負契約書のみを提示するなどしていた。

したがって、交付決定より前に契約が締結され着工された工場建屋に係る建物取得費は基金補助事業の対象とは認められず、これを除外するなどして適正な基金補助対象事業費を算定すると152,143,179円となり、前記の基金補助対象事業費429,064,354円との差額276,921,175円(国庫補助金相当額84,565,432円)が過大に精算されていた。

| (250) | 経済産業本省 | 一般社団法人地域デザインオフィス (東京都千代田区) |

株式会社川崎溶缶 (茨城県日立市) 〈事業主体〉 |

津波・原子力災害被災地域雇用創出企業立地 | 25、26 | 77,235 (77,235) |

12,872 | 19,361 | 3,226 |

|---|

株式会社川崎溶缶(以下「会社」という。)は、受注体制の強化や事業拡張を目的として、平成26年3月に、工場用地、建物及び設備の取得等を行うとして受託事業者に交付申請書を提出していた。そして、受託事業者は、同月に基金補助金の交付決定を行い、同年9月に会社から基金補助事業に要した経費を77,235,561円(基金補助対象事業費同額、国庫補助対象事業費同額)とした実績報告書の提出を受けて、27年4月に基金補助金の額を12,872,592円(国庫補助金額同額)と確定していた。これを受けて、基金設置法人は、同年5月に、本件基金を取り崩して会社へ同額の基金補助金を交付していた。

しかし、会社は、本件基金補助事業により実施した建物及び設備の取得等について、虚偽の領収書等を取引業者等に作成させて、基金補助対象事業費を水増ししていたり、無償で貸与を受けるなどして設備を整備していたのに有償で整備したとして基金補助対象事業費を計上していたり、基金補助事業期間内に支払が完了していない経費を基金補助対象事業費に計上していたりしていた。

したがって、真正な領収書等に基づくなどして、本件基金補助事業の適正な基金補助対象事業費を算定すると57,874,027円となり、前記の基金補助対象事業費77,235,561円との差額19,361,534円(国庫補助金相当額3,226,922円)が過大に精算されていた。

| (249)(250)の計 | 539,573 (506,299) |

148,152 | 296,282 | 87,792 |

|---|