平成27年度決算検査報告

(1件 不当と認める国庫補助金 14,814,814円)

| 部局等 | 補助事業者 (所在地) |

間接補助事業者 (所在地) |

補助事業 | 年度 | 事業費 (補助対象事業費) |

左に対する国庫補助金交付額 | 不当と認める補助対象事業費 | 不当と認める国庫補助金相当額 | |

|---|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | ||||||

| (251) | 中小企業庁 | 全国中小企業団体中央会 (東京都中央区) |

資源エコロジーリサイクル事業協同組合 (石川県加賀市) 〈事業主体〉 |

ものづくり中小企業・小規模事業者試作開発等支援 | 26、27 | 24,000 (22,222) |

14,814 | 22,222 | 14,814 |

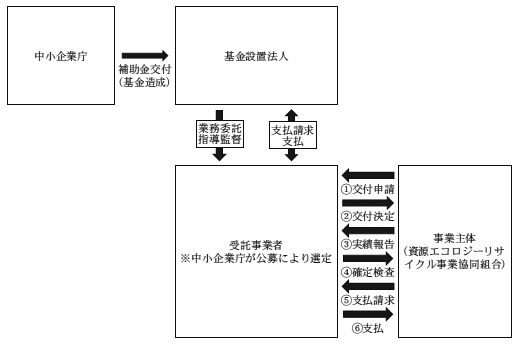

この補助事業は、我が国製造業等を支えるものづくり産業基盤等の底上げを図ることなどを目的として、平成24、25両年度に、全国中小企業団体中央会(以下「基金設置法人」という。)が、中小企業庁からものづくり中小企業・小規模事業者試作開発等支援補助金の交付を受けて、ものづくり中小企業・小規模事業者試作開発等支援基金を造成したものである。基金設置法人は、ものづくり中小企業・小規模事業者試作開発等支援補助金交付要綱(20130227財中第8号)等に基づき、試作品の開発や設備投資等を行う中小企業者等に対して、機械装置費等を対象として、基金を取り崩して補助金(以下「基金補助金」という。)を交付している。また、基金設置法人は、基金補助金の交付を受けて石川県内において実施する事業(以下「基金補助事業」という。)に係る公募、交付決定、基金補助事業の実施者に対する確定検査等の事務を、中小企業庁が公募により選定した事業者(以下「受託事業者」という。)に委託している(図参照)。そして、中小企業庁の指導により受託事業者が設定した基金補助事業の事業完了期限は、26年7月に受託事業者が定めた公募要領によれば、27年9月30日とされている。

事業主体は、地元で発生する水産廃棄物を主原料として肥料を製造するために、高温高圧加水分解装置(以下「分解装置」という。)を24,000,000円(基金補助対象事業費22,222,222円)で製造業者に試作・開発を行わせて、27年9月10日にこれを取得したとする実績報告書を、受託事業者に提出し、28年1月に受託事業者による確定検査を受けた上で、基金補助金14,814,814円(国庫補助金相当額同額)の交付を受けていた。

しかし、事業主体は、実際に分解装置を取得したのは、事業完了期限の27年9月30日を過ぎた同年12月22日であったにもかかわらず、基金補助事業を同年9月30日に終了したとする虚偽の実績報告を行っていた。また、事業主体は、確定検査に当たり、受託事業者に分解装置の試作・開発に係る虚偽の納品書を示すなどしていた。

したがって、本件基金補助事業の実施に要した経費(基金補助対象事業費22,222,222円、基金補助金交付額14,814,814円)は補助の対象とは認められず、これに係る国庫補助金相当額14,814,814円が不当と認められる。

このような事態が生じていたのは、事業主体において基金補助事業の適正な執行に対する認識が欠けていたこと、受託事業者における事業主体に対する指導並びに実績報告書等の審査及び確認が十分でなかったのに基金設置法人において受託事業者に対する指導及び監督が十分でなかったことなどによると認められる。