平成27年度決算検査報告

【意見を表示したものの全文】

電線共同溝整備事業に係る建設負担金の算定に適用する年利率について

(平成28年10月12日付け 国土交通大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴省は、電線共同溝の整備等に関する特別措置法(平成7年法律第39号。以下「電共法」という。)に基づき、安全かつ円滑な交通の確保と景観の整備を図ることを目的として、電線共同溝を整備し地上にある電線及び電柱を撤去して電線を電線共同溝内に入溝させる無電柱化の推進を図っている。

電線共同溝整備事業は、電線の設置及び管理を行う2者以上の電気事業者、電気通信事業者等(以下、これらを合わせて「電線管理者」という。)の電線を入溝する管路等を道路の地下に整備するものであり、国が管理する道路については国道事務所等の道路管理者が事業主体となって直轄事業として実施し、その他の道路については都道府県等の道路管理者が事業主体となって交付金事業として実施している。

そして、電線共同溝の建設に要する費用については、電共法に基づき、事業主体が負担する一方、電線共同溝の整備完了後の占用の許可を申請した電線管理者(以下「占用予定者」という。)についても、電線共同溝の建設によって支出を免れることとなる推定の投資額等を勘案して算出した額(以下「建設負担金」という。)を負担することとなっている。建設負担金は、電線共同溝の建設を行う道路管理者の収入となっており、国は、交付金事業について、事業主体である都道府県等に対して、電線共同溝の建設に要する費用から建設負担金を除いた額を対象として交付金を交付している。

建設負担金は、電線共同溝の整備等に関する特別措置法施行令(平成7年政令第256号)等によれば、次のとおり、占用予定者が自ら電線を埋設した場合の道路掘削等の工事費用(以下「初年度埋設工事費」という。)と、電線を当該電線共同溝に入溝させることにより占用予定者が電線の耐用年数(25年)が到来した際に行う電線の更新作業に伴う道路掘削等の工事費用を現在価値に換算した額(以下「再掘削工事費」という。)とを合算したものから、電線を電線共同溝に入溝させることにより占用予定者が新たに負担することになる電線整理棚等の追加的設備に要する費用(以下「追加設備費」という。)を控除して算出することとされている。

![]()

このうち、将来発生することになる再掘削工事費は、初年度埋設工事費を国土交通大臣が定める年利率等で割り戻して現在価値に換算することとされている。そして、上記の年利率については、「電線共同溝の整備等に関する特別措置法施行令付録第一及び第二の規定により建設大臣が定める率」(平成7年建設省告示第1278号)により、平成7年に6.5%と定められ、現在も同じ率が適用されている。

貴省は、16年4月に、「無電柱化推進計画における電線共同溝に係る費用負担、道路占用の取扱い等について」(平成16年国道地環第5号・国道利第14号。国土交通省道路局地方道・環境課長、同局路政課長通知)等(以下「通知」という。)を地方整備局等及び都道府県等に対して発し、建設負担金の算定に当たっては、電線の更新作業を電線共同溝の完成から25年後と想定するなどして算出したア又はイの標準単価(電線1条及び1km当たりの単価。以下同じ。)を用いることなどとしている。

(標準単価)505,000円=(初年度埋設工事費)549,000円+(再掘削工事費)114,000円-(追加設備費)158,000円

(標準単価)21,000円=(初年度埋設工事費)65,000円+(再掘削工事費)114,000円-(追加設備費)158,000円

そして、各事業主体は、上記の標準単価を用いるなどして建設負担金を算定し、電線共同溝の整備状況等に基づくなどして納付期限を定め、占用予定者から建設負担金を徴収している。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、建設負担金の額は適切なものとなっているか、特に、再掘削工事費を算出する際に適用している年利率は金利情勢等を勘案したものとなっているかなどに着眼して、26、27両年度に、7地方整備局等(注1)管内の9国道事務所等(注2)、12都県(注3)及び2政令指定都市(注4)並びに管内12市区町、計35事業主体が実施している電線共同溝の管路設置工事計181工事(直轄事業17工事、交付金事業164工事)、管路延べ延長計640.2km(直轄事業74.6km、交付金事業565.5km)、工事費計214億1283万余円(直轄事業計32億0135万余円、交付金事業計182億1147万余円(交付金交付額計68億8123万余円))及びこれらに係る建設負担金を対象として、貴省本省及び上記の35事業主体において、図面、建設負担金の算定調書等の関係書類及び現地の状況を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記の計181工事に係る建設負担金についてみると、35事業主体は、通知に基づき、前記の標準単価505,000円又は21,000円に各電線共同溝の管路延べ延長を乗ずるなどして算定し、これにより占用予定者から建設負担金(直轄事業3373万余円、交付金事業2億9254万余円)を徴収していた。

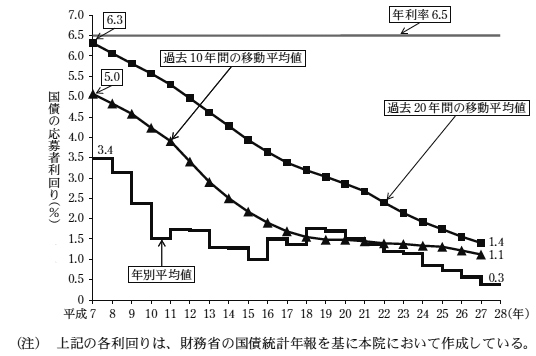

この建設負担金の算定に用いている標準単価のうち、再掘削工事費については、前記のとおり、電線共同溝の完成から25年後に発生することを想定し、初年度埋設工事費を年利率等で割り戻して現在価値に換算することとしていることから、年利率が高くなると再掘削工事費は安くなり、逆に年利率が低くなると再掘削工事費は高くなる。したがって、年利率は、再掘削工事費ひいては建設負担金の算定における重要な計算要素の一つとなっているのに、貴省は、7年に金利情勢等を勘案して年利率を6.5%と設定した後は現在まで見直しを行っていなかった。

そこで、7年以降の金利情勢を確認するために、国債の応募者利回りの年別平均値の推移をみたところ、図のとおり、年利率が定められた7年当時は3.4%であったが、27年には0.3%と低下してきている。さらに、単年の金利水準だけでなく、長期間にわたっての傾向を確認するために、国債の応募者利回りの過去20年間及び過去10年間の移動平均値(注5)を本院において算出したところ、過去20年間の移動平均値は7年の6.3%から27年の1.4%まで、過去10年間の移動平均値は同5.0%から同1.1%までといずれもほぼ一貫して低下してきている。

このように、貴省は、建設負担金の算定において、当初設定した年利率を長期間にわたって見直すことなく適用している一方、金利水準が長期間にわたって低下傾向となっていることに鑑みると、6.5%の年利率を用いることによって、電線共同溝整備事業における建設負担金が過小に算定されていると認められる。

そこで、この年利率を漸次減じて、6.0%から0%の範囲で標準単価を試算したところ、表1のとおり、再掘削工事費(114,000円)は、128,000円から549,000円までとなり、単独整備の場合の標準単価(505,000円)は、519,000円から940,000円まで、同時整備の場合の標準単価(21,000円)は、35,000円から456,000円までとなる。

表1 年利率ごとの標準単価の算出(試算)

| 年利率 | ①初年度埋設工事費 | ②再掘削工事費 | ③追加設備費 | 標準単価 (=①+②-③) |

年利率6.5%の標準単価との差額 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| (%) | (千円) | (千円) | (千円) | (千円) | (千円) | |||||

| 6.5 | 549 | (65) | 114 | (114) | 158 | (158) | 505 | (21) | ― | (―) |

| 6.0 | 128 | (128) | 519 | (35) | 14 | (14) | ||||

| 5.5 | 144 | (144) | 535 | (51) | 30 | (30) | ||||

| 5.0 | 162 | (162) | 553 | (69) | 48 | (48) | ||||

| 4.5 | 183 | (183) | 574 | (90) | 69 | (69) | ||||

| 4.0 | 206 | (206) | 597 | (113) | 92 | (92) | ||||

| 3.5 | 232 | (232) | 623 | (139) | 118 | (118) | ||||

| 3.0 | 262 | (262) | 653 | (169) | 148 | (148) | ||||

| 2.5 | 296 | (296) | 687 | (203) | 182 | (182) | ||||

| 2.0 | 335 | (335) | 726 | (242) | 221 | (221) | ||||

| 1.5 | 378 | (378) | 769 | (285) | 264 | (264) | ||||

| 1.0 | 428 | (428) | 819 | (335) | 314 | (314) | ||||

| 0.5 | 485 | (485) | 876 | (392) | 371 | (371) | ||||

| 0 | 549 | (549) | 940 | (456) | 435 | (435) | ||||

そして、上記の各標準単価により建設負担金を試算すると、表2のとおり、直轄事業における建設負担金(3373万余円)は、3485万余円から6864万余円まで、交付金事業における建設負担金(2億9254万余円)は、3億0112万余円から5億5915万余円までとなる。この結果、直轄事業では112万余円から3491万余円までの範囲で収入が増えると算定される。また、交付金事業では事業主体の収入増加額である858万余円から2億6660万余円までを電線共同溝の建設に要する費用から除いた額が交付金の交付対象となることから、国が事業主体に交付する交付金相当額を297万余円から9244万余円までの範囲で節減できると算定される。

表2 年利率別による収入増加額等(試算)

| 年利率 | 直轄事業 | 交付金事業 | |||||

|---|---|---|---|---|---|---|---|

| 建設負担金算定額 | 建設負担金試算額 | 収入増加額 | 建設負担金算定額 | 建設負担金試算額 | 交付対象外となる額 | ||

| 節減額 (交付金相当額) |

|||||||

| (A) | (B) | (=(B)―(A)) | (C) | (D) | (=(D)―(C)) | ||

| % | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 | 万円 |

| 6.5 | 3373 | 3373 | ― | 2億9254 | 2億9254 | ― | ― |

| 6.0 | 3373 | 3485 | 112 | 2億9254 | 3億0112 | 858 | 297 |

| 5.5 | 3373 | 3614 | 240 | 2億9254 | 3億1093 | 1838 | 637 |

| 5.0 | 3373 | 3758 | 385 | 2億9254 | 3億2196 | 2941 | 1019 |

| 4.5 | 3373 | 3927 | 553 | 2億9254 | 3億3483 | 4228 | 1466 |

| 4.0 | 3373 | 4112 | 738 | 2億9254 | 3億4893 | 5638 | 1955 |

| 3.5 | 3373 | 4320 | 946 | 2億9254 | 3億6486 | 7232 | 2507 |

| 3.0 | 3373 | 4560 | 1187 | 2億9254 | 3億8325 | 9070 | 3145 |

| 2.5 | 3373 | 4834 | 1460 | 2億9254 | 4億0409 | 1億1154 | 3867 |

| 2.0 | 3373 | 5147 | 1773 | 2億9254 | 4億2799 | 1億3544 | 4696 |

| 1.5 | 3373 | 5492 | 2118 | 2億9254 | 4億5435 | 1億6180 | 5610 |

| 1.0 | 3373 | 5893 | 2519 | 2億9254 | 4億8499 | 1億9244 | 6673 |

| 0.5 | 3373 | 6350 | 2977 | 2億9254 | 5億1993 | 2億2738 | 7884 |

| 0 | 3373 | 6864 | 3491 | 2億9254 | 5億5915 | 2億6660 | 9244 |

(改善を必要とする事態)

電線共同溝整備事業に係る建設負担金の算定に当たり、年利率が当初設定したまま長期間にわたって見直されていないため、設定した年利率が金利情勢を勘案したものとなっておらず、建設負担金が過小に算定されている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、金利情勢がほぼ一貫して低下傾向となっているのに、建設負担金の算定に適用する年利率の見直しの検討が十分でないことなどによると認められる。

電共法の施行から20年以上が経過し、この間、安全かつ円滑な交通の確保と景観の整備に加えて、都市災害の防止や情報通信ネットワークの信頼性の向上に寄与するとして電線共同溝整備事業により、多くの電線共同溝の整備が行われてきたところであり、今後も引き続き電線共同溝の整備が推進されることが見込まれている。そして、建設負担金は、道路管理者と占用予定者が応分の負担をすることとなるように、その額を適切に算定することが肝要である。

ついては、貴省において、建設負担金の算定について、金利情勢等を勘案した年利率を適用して標準単価を設定し、その内容について地方整備局等及び都道府県等に周知するなどして、建設負担金の額が適切なものとなるよう意見を表示する。