平成27年度決算検査報告

独立行政法人日本原子力研究開発機構(平成27年4月1日以降は国立研究開発法人日本原子力研究開発機構。以下「機構」という。)は、独立行政法人日本原子力研究開発機構法(平成16年法律第155号。27年4月1日以降は国立研究開発法人日本原子力研究開発機構法)に基づき、原子力に関する基礎的研究等の事業を行っており、これらの事業を行うために民間企業等から、技術指導を受けることなどを目的として技術開発協力員等を受け入れている。そして、その多くは、出向元企業との間の労働契約を維持したまま出向先である機構との間に労働契約関係が生ずるいわゆる「在籍型出向」による出向者(以下「在籍型出向者」という。)となっている。

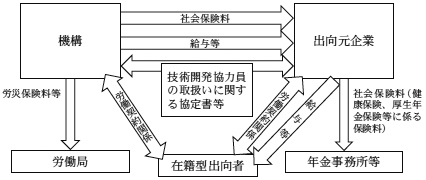

機構本部は、機構の研究開発に係る各業務を実施している拠点(以下「研究開発拠点」という。)等から依頼を受けて、出向元企業との間で「技術開発協力員の取扱いに関する協定書」等(以下「協定書」という。)を締結している。そして、協定書によれば、図のとおり、出向元企業は出向元企業の基準により算定した給与等の額を在籍型出向者に支払い、機構は機構の基準により算定した在籍型出向者に係る給与等の額を出向元企業に支払うこととされている。また、在籍型出向者の健康保険、厚生年金保険等に係る保険料(以下「社会保険料」という。)のうち事業主が負担することとされている分については、出向元企業及び機構の基準により算定した給与等の額を基にそれぞれ算定した額を、出向元企業は年金事務所等に、機構は出向元企業に支払うこととされており(以下、機構が出向元企業に対して負担している給与等と社会保険料を合わせて「機構負担金」といい、出向元企業が支払っている上記の給与等と社会保険料を合わせて「出向元企業支払金」という。)、機構によれば、機構負担金は出向元企業支払金を負担するものであるとしている。

そして、出向元企業数、在籍型出向者数及び機構負担金は、25、26両年度計220社、延べ2,639人、計180億7767万余円となっている。

また、機構は、在籍型出向者に係る労働者災害補償保険の適用事業主とされており、機構の基準により算定した賃金総額に基づき労働者災害補償保険に係る保険料等(以下「労災保険料等」という。)を算定し、220社からの在籍型出向者に係る分として、25、26両年度計3746万余円を労働局に支払っている。

図 機構における在籍型出向者受入の概要

(検査の観点、着眼点、対象及び方法)

本院は、合規性、経済性等の観点から、機構負担金等は適切に算定されているかなどに着眼して、25、26両年度の機構負担金計180億7767万余円のうち額が多い上位4社(注1)の在籍型出向者延べ851人に係る計65億6630万余円及び前記の労災保険料等相当額計3746万余円を対象として、機構本部及び10研究開発拠点等(注2)において、協定書、給与決定計算書等の関係書類を確認するとともに、2研究開発拠点(注3)については、機構本部において関係書類を確認するなどの方法により会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記のとおり、協定書によれば、出向元企業は出向元企業の基準により算定した給与等の額を在籍型出向者に支払い、機構は機構の基準により算定した在籍型出向者に係る給与等の額を出向元企業に支払うこととされていることなどから、機構負担金の額は、出向元企業支払金の額に基づいて算定されておらず、また、在籍型出向者に係る労災保険料等相当額は、在籍型出向者に実際に支払われた賃金総額に基づいて算定されていない。

そこで、上位4社に係る25、26両年度の機構負担金の額と出向元企業支払金の額とを比較したところ、表1のとおり、機構負担金のうち給与等の分が57億8342万余円、社会保険料の分が7億8287万余円、計65億6630万余円となっていたのに対して、出向元企業支払金のうち給与等の分が45億7847万余円、社会保険料の分が6億6691万余円、計52億4538万余円となっており、機構負担金の計が出向元企業支払金の計を13億2091万余円上回っていた。

表1 機構負担金が出向元企業支払金を上回っていた状況

| 出向元企業 | 年度 | 機構負担金(A) | 出向元企業支払金(B) | AがBを上回っていた額 | ||||

|---|---|---|---|---|---|---|---|---|

| 給与等 | 社会保険料 | 計 | 給与等 | 社会保険料 | 計 | |||

| (①) | (②) | a(①+②) | (③) | (④) | b(③+④) | (a―b) | ||

| 原子力エンジニアリング株式会社 | 平成

25 |

1,019,493 | 131,840 | 1,151,333 | 817,763 | 115,002 | 932,765 | 218,567 |

| 26 | 992,963 | 134,710 | 1,127,674 | 758,036 | 112,309 | 870,345 | 257,328 | |

| 検査開発株式会社 | 25 | 905,486 | 125,011 | 1,030,498 | 712,523 | 107,957 | 820,481 | 210,017 |

| 26 | 925,242 | 127,067 | 1,052,310 | 693,892 | 106,803 | 800,696 | 251,613 | |

| 日本アドバンストテクノロジー株式会社 | 25 | 579,891 | 78,867 | 658,759 | 510,870 | 71,900 | 582,771 | 75,987 |

| 26 | 623,307 | 84,809 | 708,116 | 506,640 | 73,150 | 579,791 | 128,325 | |

| 株式会社NESI | 25 | 367,611 | 49,912 | 417,524 | 287,513 | 39,147 | 326,660 | 90,863 |

| 26 | 369,431 | 50,652 | 420,084 | 291,237 | 40,638 | 331,876 | 88,207 | |

| 年度別計 | 25 | 2,872,483 | 385,632 | 3,258,115 | 2,328,670 | 334,008 | 2,662,678 | 595,436 |

| 26 | 2,910,944 | 397,240 | 3,308,185 | 2,249,807 | 332,902 | 2,582,710 | 725,474 | |

| 計 | 5,783,427 | 782,872 | 6,566,300 | 4,578,477 | 666,911 | 5,245,388 | 1,320,911 | |

また、25、26両年度に出向元企業が在籍型出向者に実際に支払った賃金総額に基づいて在籍型出向者に係る分の労災保険料等相当額を算定すると、表2のとおり、計3340万余円となり、前記の機構が労働局に支払った労災保険料等相当額計3746万余円はこれを405万余円上回っていた。

表2 機構が労働局に支払った労災保険料等相当額が実際に支払った賃金総額に基づいて算定した労災保険料等相当額を上回っていた状況

| 年度 | 機構が労働局に支払った労災保険料等相当額

(A) |

実際に支払った賃金総額に基づいて算定した労災保険料等相当額

(B) |

AがBを上回っていた額 |

|---|---|---|---|

平成

25 |

17,818 | 16,403 | 1,414 |

| 26 | 19,645 | 17,005 | 2,639 |

| 計 | 37,463 | 33,409 | 4,054 |

しかし、機構負担金は、機構において出向元企業支払金を負担するものであるとしており、出向元企業支払金の額を上回る額を負担する必要はないこと、また、労災保険料等は在籍型出向者に実際に支払われた賃金総額に基づいて算定することとされていることから、出向元企業支払金の額等を把握し、機構負担金及び労災保険料等の額を適切に算定して支払う必要があると認められた。

現に、在籍型出向者を受け入れている他団体は、出向元企業が在籍型出向者に支払った給与等の額を把握し、これに基づき負担する額を算定していた。

このように、機構において、機構負担金の額が出向元企業支払金の額を上回るなどしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、機構において、機構負担金の額及び労災保険料等の額の算定に当たり、出向元企業支払金の額等に基づいて行う必要性についての認識が欠けていたことなどによると認められた。

上記についての本院の指摘に基づき、機構は、28年5月から9月までの間に、25、26両年度の労災保険料等相当額について、出向元企業が在籍型出向者に実際に支払った賃金総額に基づいて算定した額により労働局に対して修正申告を行い還付を受けるなどするとともに、28年8月に、出向元企業支払金の額等を把握し、これに基づき機構負担金の額及び労災保険料等の額を算定することとする通達を発するなどして、機構負担金の額及び労災保険料等の額を適切に算定して支払うこととする処置を講じた。

なお、4研究開発拠点(注4)で実施されていた機構の業務の一部が28年4月に国立研究開発法人量子科学技術研究開発機構に移管されたことに伴い、在籍型出向者を受け入れた同機構においても同様の処置が講じられた。