平成27年度決算検査報告

国の予算は、内閣により作成され、国会に提出されている。予算には、国の1会計年度における一切の支出である歳出とその財源となるべき一切の収入である歳入の全てが編入されることとなっている。そして、各府省等は、予算が成立したときは、国会の議決のとおりに内閣から配賦された予算に従って、国の各般の需要を満たすための様々な支出等を行っている。

予算は歳出及び歳入の見積りであるため、予算作成後の事情の変更により、既定の予算に計上された経費に不足が生じたり、新規に経費が必要となったりすることがある。このため、財政法(昭和22年法律第34号)第29条の規定によれば、内閣は、法律上又は契約上国の義務に属する経費の不足を補うほか、予算作成後に生じた事由に基づき特に緊要となった経費の支出等に必要な予算の追加を行う場合等に限り、既定の予算を変更する補正予算を作成し、これを国会に提出することができるとされている。そして、補正予算は、国会の議決を経て成立した後は既定の予算と一体として執行される。

また、財政法第12条の規定によれば、各会計年度における経費はその年度の歳入をもって支弁しなければならないとされているため、補正予算において歳出を追加するには、当該年度中の予算においてその財源を確保する必要がある。

補正予算は、財政法が施行された昭和22年度以降毎年度作成されている。1会計年度中に複数回の補正予算が作成されたこともあり、平成元年度から27年度までの間には、一般会計で計42回(国会に提出されたものの、成立に至らなかったものを除く。以下同じ。)、特別会計で計41回作成されている。

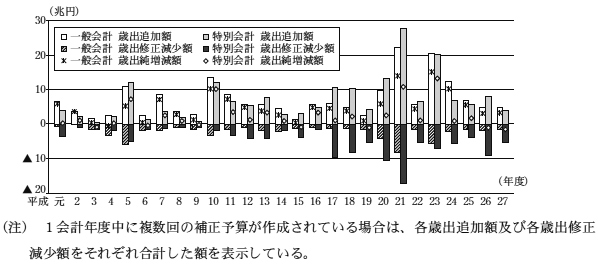

毎年度の補正予算における予算の追加額(以下、このうち歳出予算に係るものを「歳出追加額」といい、歳入予算に係るものを「歳入追加額」という。)及び当該予算の修正減少額(以下、このうち歳出予算に係るものを「歳出修正減少額」といい、歳入予算に係るものを「歳入修正減少額」という。)の推移は図表1及び図表2のとおりであり、歳出追加額は年度によって大きく増減していて、最も多額である21年度は世界的な金融危機(リーマン・ショック)を背景に50兆0403億余円(一般会計22兆2042億余円、特別会計27兆8361億余円)となっており、次いで23年度、10年度の順に多額となっている。

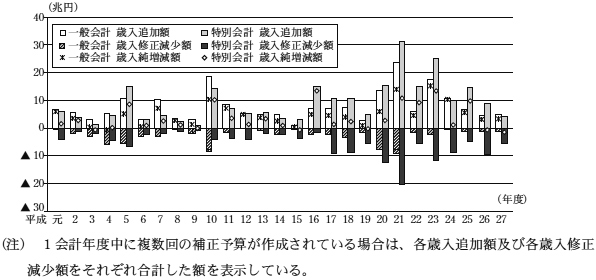

また、歳入追加額は、歳出追加額と同様に推移していて、歳出追加額と同様に21年度が54兆5800億余円(一般会計23兆4467億余円、特別会計31兆1333億余円)と最も多額となっており、次いで23年度、10年度の順に多額となっている。

そして、歳出追加額から歳出修正減少額を差し引いた歳出純増減額及び歳入追加額から歳入修正減少額を差し引いた歳入純増減額をみると、いずれもほとんどの年度で増額となっており、補正予算によって当初予算よりも歳出予算額及び歳入予算額の規模が拡大する傾向となっていて、特に歳出追加額と歳入追加額のいずれもが多額である10、21、23各年度は、上記の歳出純増減額及び歳入純増減額も一般会計、特別会計ともに多額となっている。

図表1 歳出追加額等の推移

図表2 歳入追加額等の推移

我が国の財政の健全化が喫緊の課題となっており、予算の効率的、効果的な執行がとりわけ求められている中で、前記のとおり、補正予算は毎年度作成されており、歳出追加額が多額となっている年度もある。また、ほとんどの年度で補正予算によって歳出予算額及び歳入予算額の規模が拡大する傾向となっている。

そこで、本院は、有効性等の観点から、補正予算に計上された多額の歳出追加額の執行状況はどのようになっているか、また、その財源はどのように確保されているかなどに着眼して検査した。

本院は、元年度から27年度までの間の補正予算に係る歳入追加額計451兆3634億余円(一般会計205兆4547億余円、特別会計245兆9086億余円)及び歳出追加額計377兆5277億余円(同189兆4042億余円、同188兆1234億余円)並びに歳入修正減少額計227兆9144億余円(同76兆2902億余円、同151兆6241億余円)及び歳出修正減少額計187兆2611億余円(同60兆2396億余円、同127兆0215億余円)を対象として、予算の作成に関する事務をつかさどる財務本省において補正予算の作成状況等について説明を聴取するとともに、7府省等(注1)において補正予算の執行状況等について説明を聴取するなどして会計実地検査を行った。さらに、決算等の国の財政状況に関する書類を分析したほか、7府省等から24年度から26年度までの間の補正予算の執行状況に係る調書の提出を受け、その内容を確認するなどの方法により検査した。

元年度から27年度までの間の歳出追加額の状況について、補正予算に関連する主な社会、経済等の情勢や政府における主な経済対策の状況と併せてみると図表3のとおりであり、27年間の合計額は、一般会計で189兆4042億余円、特別会計で188兆1234億余円となっている。

図表3 歳出追加額と主な社会、経済等の情勢等の状況

| 年度 | 一般会計 当初予算額 (億円) |

特別会計 当初予算額 (億円) |

補正予算成立日 | 一般会計 歳出追加額 (億円) |

特別会計 歳出追加額 (億円) |

主な社会、 経済等の情勢 |

主な経済対策 | 左の事業規模 | ||

|---|---|---|---|---|---|---|---|---|---|---|

| うち国債整理基金特別会計分 (億円) |

うち国債整理基金特別会計を除いた分 (億円) |

|||||||||

| 平成元 | 60兆4141 | 158兆4407 | ②

3月26日 |

6兆6581 | 3兆8020 | 1兆0429 | 2兆7590 | / | ||

| 2 | 66兆2367 | 169兆8812 | ①

12月17日 |

2兆5211 | 2兆0270 | 1兆0240 | 1兆0029 | 〇湾岸戦争(3年1月17日~2月28日)

|

/ | |

②

3月6日 |

1兆1700 | 1125 | ― | 1125 | ||||||

| 小計 | 3兆6911 | 2兆1395 | 1兆0240 | 1兆1154 | ||||||

| 3 | 70兆3474 | 182兆2321 | 12月13日 | 1兆7286 | 6446 | 1558 | 4888 | 〇バブル経済崩壊 |

4年3月31日(経)

緊急経済対策 |

― |

| 4 | 72兆2180 | 190兆6607 | 12月10日 | 2兆4979 | 2兆1271 | 508 | 2兆0763 | 4年8月28日(経)

総合経済対策 |

10兆7000億円 | |

| 5 | 72兆3548 | 198兆0413 | ①

6月8日 |

2兆4351 | 1兆6284 | 253 | 1兆6030 | 〇北海道南西沖地震(5年7月12日)

〇ガット・ウルグァイラウンド農業合意(5年12月15日) |

5年4月13日(経)

総合的な経済対策の推進について |

13兆円超 |

②

12月15日 |

6兆3820 | 9兆0467 | 3兆1634 | 5兆8833 | ||||||

③

2月23日 |

2兆1960 | 1兆4554 | 108 | 1兆4446 | 5年9月16日(経)

緊急経済対策 |

6兆円程度 | ||||

| 小計 | 11兆0132 | 12兆1306 | 3兆1997 | 8兆9309 | 6年2月8日(経)

総合経済対策 |

15兆円超 | ||||

| 6 | 73兆0816 | 214兆1524 | ①

2月9日 |

1兆3316 | 1兆1894 | 9157 | 2736 | 〇阪神淡路大震災(7年1月17日) |

/ | |

②

2月28日 |

1兆0222 | 1189 | ― | 1189 | ||||||

| 小計 | 2兆3539 | 1兆3083 | 9157 | 3925 | ||||||

| 7 | 70兆9871 | 231兆1273 | ①

5月19日 |

2兆7638 | 7948 | 206 | 7742 | 7年4月14日(経)

緊急円高・経済対策

|

― | |

②

10月18日 |

6兆0228 | 2兆9375 | 5081 | 2兆4293 | ||||||

③

2月16日 |

― | 44 | 44 | ― | 7年9月20日(経)

経済対策―景気回復を確実にするために―

|

14兆2200億円 | ||||

| 小計 | 8兆7866 | 3兆7368 | 5332 | 3兆2036 | ||||||

| 8 | 75兆1049 | 245兆7693 | 1月31日 | 3兆6184 | 1兆8693 | 7851 | 1兆0841 | / | ||

| 9 | 77兆3900 | 258兆9040 | 2月4日 | 2兆7082 | 7042 | 2509 | 4533 | 〇消費税率引上げ(3%→5%)

〇アジア通貨危機・国内金融システム問題 |

9年11月18日(経)

21世紀を切りひらく緊急経済対策 |

― |

| 10 | 77兆6691 | 275兆4666 | ①

6月17日 |

5兆1168 | 7兆1862 | 5898 | 6兆5963 | 10年4月24日(経)

総合経済対策 |

16兆円超 | |

②

10月16日 |

― | 4兆9994 | 2兆4548 | 2兆5445 | ||||||

③

12月11日 |

8兆5370 | / | / | / | 10年11月16日(経)

緊急経済対策 |

17兆円超 | ||||

| 小計 | 13兆6539 | 12兆1857 | 3兆0447 | 9兆1409 | ||||||

| 11 | 81兆8601 | 289兆5852 | ①

7月21日 |

5197 | 231 | ― | 231 | 11年6月11日(産)

緊急雇用対策及び産業競争力強化対策

|

― | |

②

12月9日 |

8兆1395 | 6兆5543 | 4兆4238 | 2兆1305 | 11年11月11日(経)

経済新生対策

|

17兆円程度 | ||||

| 小計 | 8兆6593 | 6兆5774 | 4兆4238 | 2兆1536 | ||||||

| 12 | 84兆9870 | 318兆6885 | 11月22日 | 5兆8165 | 5兆3908 | 2兆9512 | 2兆4396 | 12年10月19日(経)

日本新生のための新発展政策

|

11兆円程度 | |

| 13 | 82兆6523 | 373兆0150 | ①

11月16日 |

2兆9955 | 7806 | 2570 | 5236 | 13年4月6日(経)

緊急経済対策

|

― | |

②

2月1日 |

2兆6392 | 6兆7562 | 2兆5000 | 4兆2562 | 13年10月26日(経)

改革先行プログラム

|

5.8兆円程度 | ||||

| 小計 | 5兆6347 | 7兆5369 | 2兆7571 | 4兆7798 | 13年12月14日(経)

緊急対応プログラム

|

4.1兆円程度 | ||||

| 14 | 81兆2299 | 382兆6640 | 1月30日 | 4兆5248 | 2兆7366 | 9270 | 1兆8095 | 14年12月12日(経)

改革加速プログラム

|

4.4兆円程度 | |

| 15 | 81兆7890 | 369兆2975 | 2月9日 | 1兆4221 | 3兆0862 | 2兆9788 | 1073 | 〇2003年十勝沖地震(15年9月26日) |

/ | |

| 16 | 82兆1109 | 387兆4097 | 2月1日 | 5兆7435 | 4兆9005 | 1兆8950 | 3兆0054 | 〇2004年新潟県中越地震(16年10月23日) |

/ | |

| 17 | 82兆1829 | 411兆9442 | 2月3日 | 5兆8915 | 10兆6920 | 8兆0488 | 2兆6432 | / | ||

| 18 | 79兆6860 | 460兆3856 | 2月6日 | 4兆9094 | 10兆4254 | 8兆4325 | 1兆9928 | / | ||

| 19 | 82兆9088 | 361兆8800 | 2月6日 | 2兆4951 | 4兆2772 | 3兆9125 | 3646 | / | ||

| 20 | 83兆0613 | 368兆4476 | ①

10月16日 |

2兆1240 | 3兆7809 | 3兆3703 | 4106 | 〇岩手・宮城内陸地震(20年6月14日)

〇リーマン・ショック |

20年4月4日(経)

成長力強化への早期実施策

|

― |

②

1月27日 |

7兆8157 | 9兆2475 | 2兆3117 | 6兆9358 | 20年8月29日(安)

安心実現のための緊急総合対策

|

11.5兆円程度 | ||||

| 小計 | 9兆9397 | 13兆0285 | 5兆6821 | 7兆3464 | 20年10月30日(新)

生活対策 |

26.9兆円程度 | ||||

| 20年12月19日(経)

生活防衛のための緊急対策

|

37兆円程度 | |||||||||

| 21 | 88兆5480 | 354兆9149 | ①

5月29日 |

14兆7755 | 13兆0778 | 1073 | 12兆9705 | 21年4月10日(危)

経済危機対策

|

56.8兆円程度 | |

②

1月28日 |

7兆4286 | 14兆7582 | 14兆7446 | 135 | 21年10月23日(雇)

緊急雇用対策

|

― | ||||

| 小計 | 22兆2042 | 27兆8361 | 14兆8519 | 12兆9841 | 21年12月8日(閣)

明日の安心と成長のための緊急経済対策

|

24.4兆円程度 | ||||

| 22 | 92兆2991 | 367兆0737 | 11月26日 | 5兆8604 | 6兆4125 | 4兆7779 | 1兆6346 | 〇東日本大震災(23年3月11日) |

22年9月10日(閣)

新成長戦略実現に向けた3段構えの経済対策~円高、デフレへの緊急対応~

|

9.8兆円程度 |

| 22年10月8日(閣)

円高・デフレ対応のための緊急総合経済対策~新成長戦略実現に向けたステップ2~

|

21.1兆円程度 | |||||||||

| 23 | 92兆4116 | 389兆9121 | ①

5月2日 |

4兆0157 | 3兆4786 | 230 | 3兆4555 | 23年10月21日(閣)

円高への総合的対応策~リスクに強靱な経済の構築を目指して~ |

23.6 兆円程度 | |

②

7月25日 |

1兆9987 | 7兆7478 | 5兆0906 | 2兆6572 | ||||||

③

11月21日 |

12兆1025 | 8兆6428 | 3兆0561 | 5兆5866 | ||||||

④

2月8日 |

2兆5344 | 3994 | 341 | 3653 | ||||||

| 小計 | 20兆6515 | 20兆2687 | 8兆2039 | 12兆0648 | ||||||

| 24 | 90兆3339 | 394兆0944 | 2月26日 | 12兆2677 | 6兆6995 | 3兆4511 | 3兆2484 | 24年11月30日(閣)

日本再生加速プログラム~経済の再生と被災地の復興のために~

|

2.0兆円程度 | |

| 25年1月11日(閣)

日本経済再生に向けた緊急経済対策 |

20.2兆円程度 | |||||||||

| 25 | 92兆6115 | 386兆6299 | 2月6日 | 6兆9987 | 5兆6866 | 2兆0380 | 3兆6485 | 25年12月5日(閣)

好循環実現のための経済対策

|

18.6兆円程度 | |

| 26 | 95兆8823 | 411兆4257 | 2月3日 | 4兆9059 | 8兆0462 | 5兆5524 | 2兆4938 | 〇消費税率引上げ(5%→8%) |

26年12月27日(閣)

地方への好循環拡大に向けた緊急経済対策

|

― |

| 27 | 96兆3419 | 403兆5529 | 1月20日 | 4兆7680 | 3兆8730 | 1兆3218 | 2兆5512 | / | ||

| 計 | 2186兆7013 | 8555兆5979 | / | 189兆4042 | 188兆1234 | 93兆2098 | 94兆9136 | / | / | |

一般会計では、27年間の当初予算額計2186兆7013億余円に対して、計40回の補正予算において計189兆4042億余円の歳出追加額が計上されている。このうち歳出追加額が最も多額であったのは平成21年度第1次補正予算の14兆7755億余円であり、これは20年夏以降のリーマン・ショック等を踏まえて決定された21年4月の「経済危機対策」を受けて作成されたもので、同対策が過去最高額の事業規模(56.8兆円程度)であったことから同補正予算の歳出追加額も過去最大となっていた。また、2番目に歳出追加額が多額であった平成24年度補正予算(歳出追加額12兆2677億余円)は25年1月の「日本経済再生に向けた緊急経済対策」(事業規模20.2兆円程度)を受けて、4番目に歳出追加額が多額であった平成10年度第3次補正予算(歳出追加額8兆5370億余円)は10年11月の「緊急経済対策」(事業規模17兆円超)を受けて、5番目に歳出追加額が多額であった平成11年度第2次補正予算(歳出追加額8兆1395億余円)は11年11月の「経済新生対策」(事業規模17兆円程度)を受けて、それぞれ作成されたものであるなど、大規模な経済対策の決定を受けて作成された補正予算において、歳出追加額が多額となっているものが多く見受けられた。

一方、3番目に歳出追加額が多額であった平成23年度第3次補正予算(歳出追加額12兆1025億余円)は、23年3月に発生した東日本大震災からの本格的な復興等を実現するために作成されたものであり、大規模な災害等に対応するために作成された補正予算において、歳出追加額が多額となっているものもあった。

このように、大規模な経済対策の決定や災害の後に作成された補正予算は、歳出追加額が多額となる傾向となっていた。

特別会計では、27年間の当初予算額計8555兆5979億余円に対して、計41回の補正予算において計188兆1234億余円の歳出追加額が計上されており、このうち国債整理基金特別会計(以下「国債特会」という。)が、計93兆2098億余円と全体の49.5%を占めている。

国債特会では、国債の償還を円滑に行うために、その償還財源の一部を調達する目的で借換国債の発行等を行っている。現年度の当初予算における借換国債の発行額は、前年度の前倒債(注2)が前年度の予算に定められた限度額まで発行されることを前提として決定されている。しかし、実際の前倒債の発行額は、前倒債を発行する年度である前年度の財政事情等に影響されることなどから、当該限度額に満たないことがある。そこで、国債特会では、毎年度の補正予算において、前年度の決算において判明した実際の前倒債の発行状況に応じて、上記の限度額に満たなかった額(以下「前倒債未発行額」という。)等を現年度の借換国債の発行額に追加するなどの所要の修正を行っている。これに伴い、現年度の国債の償還額についても、前倒債未発行額等が歳出修正減少額に計上されるとともに、これに対応して追加された現年度の借換国債を財源とする償還額等が歳出追加額に計上されている。そして、当該前年度の財政事情等によっては、前倒債未発行額が多額となって現年度における国債特会の歳出追加額も多額となるが、こうした場合には同時に歳出修正減少額も多額となる。このように、国債特会では多額の歳出追加額が計上されているが、これは国債特会における歳出予算額の実質的な規模の拡大につながっているものではない。

また、国債特会を除いた残りの特別会計(歳出追加額計94兆9136億余円)で歳出追加額が最も多額であったのは、平成21年度第1次補正予算の計12兆9705億余円であり、財政投融資特別会計(20、21両年度は財政投融資特別会計及び特定国有財産整備特別会計。13年度から19年度までは財政融資資金特別会計、産業投資特別会計産業投資勘定及び特定国有財産整備特別会計。12年度以前は資金運用部特別会計、産業投資特別会計産業投資勘定及び特定国有財産整備特別会計。以下「財投特会」という。)において、前記の「経済危機対策」に関連して、財政投融資計画の追加に伴う財政融資資金への繰入れに係る6兆1000億円や、一般会計への繰入れに係る3兆1000億円等が計上されている。2番目に歳出追加額が多額であったのは平成20年度第2次補正予算の計6兆9358億余円であり、財投特会において、20年10月の「生活対策」及び同年12月の「生活防衛のための緊急対策」に関連して一般会計で必要な財源を確保するための一般会計への繰入れに係る4兆1580億円等が計上されている。3番目に歳出追加額が多額であったのは平成10年度第1次補正予算の計6兆5963億余円であり、郵便貯金特別会計(15年4月1日に廃止)において、「総合経済対策」(平成10年4月経済対策閣僚会議決定)の一環として郵便貯金資金の市場への適切な還元等を図るための財源に充てるための金融自由化対策資金への繰入れに係る4兆円等が計上されている。

このほか、平成23年度第1次補正予算(歳出追加額計3兆4555億余円)では、財投特会において、東日本大震災による被害状況に鑑みて、被災事業者の経営安定や災害復旧等のための資金需要に対応するために必要な財政投融資計画の追加に伴う財政融資資金への繰入れに係る2兆円等が計上されている。

このように、国債特会を除いた特別会計についてみると、一般会計と同様に、大規模な経済対策の決定や災害の後に作成された補正予算の歳出追加額が多額となる傾向となっていた。

前記のとおり、補正予算は、国会の議決を経て成立した後は既定の予算と一体として執行される。また、各府省等が支出等に係る予算を執行するに際し、それが当初予算に計上された予算額に基づくものであるか、歳出追加額に基づくものであるかを区分して行うこととはなっていない。このため、補正予算により追加された予算を特定して、その執行状況を具体的に確認することは、原則としてできない。

しかし、予算の区分の一つである「目」に着目した場合、補正予算作成前の時点では「目」が設定されておらず補正予算によって新たに「目」が設定されていて、当該「目」に計上された歳出予算現額(注3)の全てが歳出追加額によるものであった場合は、当該「目」に係る予算の執行は全て歳出追加額に基づくものであることが分かる。また、この場合以外でも、実際に支出等の事務を行っている各官署において、補正予算の成立により追加的に配賦された予算により新たに契約を行って支出をしている場合等は、各官署においては、当該新たな支出等に係る予算の執行が歳出追加額に基づくものであることを判別できることがある。

そこで、7府省等における24年度から26年度まで(注4)の間の歳出追加額計28兆6147億余円(一般会計15兆9535億余円、特別会計12兆6611億余円)のうち、補正予算成立後の移替え等により7府省等以外で執行されていたり、一般会計から特別会計への繰入れなど国内部への資金移転であったりなどした計10兆9313億余円を除いた17兆6834億余円についてみたところ、図表4のとおり、計6兆0465億余円(同5兆1732億余円、同8732億余円)については、個々の事業に係る予算の執行が歳出追加額に基づくものであることを把握できた。このため、当該6兆0465億余円については、これに係る予算の執行状況を具体的に確認することができる(以下、この歳出追加額を「7府省等の補正追加額」という。)。

図表4 7府省等における歳出追加額の状況

| 府省等 | 7府省等の歳出追加額 | 確認の対象とした額 | 歳出予算現額が歳出追加額のみであったもの | 予算の執行が歳出追加額に基づくものであることを判別できたもの | 7府省等の補正追加額 | |||

|---|---|---|---|---|---|---|---|---|

平成

24年度 |

25年度 | 26年度 | ||||||

| (A) | (B) | (A)+(B) | ||||||

| 内閣官房 | 238 | 233 | ― | 126 | 126 | 15 | 10 | 100 |

| 内閣府 | 2兆0848 | 2201 | 1399 | 780 | 2179 | 426 | 482 | 1270 |

| 財務省 | 16兆7109 | 11兆7931 | 26 | 3572 | 3598 | 1894 | 995 | 709 |

| 厚生労働省 | 4兆3351 | 1兆6702 | 1兆2663 | 2866 | 1兆5530 | 6216 | 7691 | 1622 |

| 農林水産省 | 1兆6435 | 1兆4613 | 3416 | 1兆0810 | 1兆4226 | 8190 | 3641 | 2395 |

| 経済産業省 | 2兆3589 | 1兆9332 | 4785 | 1兆4283 | 1兆9068 | 8946 | 4226 | 5896 |

| 国土交通省 | 1兆4573 | 5819 | 2276 | 3457 | 5733 | ― | 5733 | ― |

| 7府省等計 | 28兆6147 | 17兆6834 | 2兆4569 | 3兆5895 | 6兆0465 | 2兆5689 | 2兆2781 | 1兆1994 |

これら7府省等の補正追加額について、27年4月末時点における支出負担行為(支出の原因となる契約その他の行為)及び支出(実際の現金の支払)の状況をみると図表5のとおりであり、補正予算が成立した翌年度に繰り越されてから支出されているものが、24年度は5302億余円、25年度は1兆0979億余円あった。

図表5 7府省等の補正追加額に係る執行状況

| 年度 | 7府省等の補正追加額 | 支出負担行為済額累計 | 支出負担行為の減額分 | 累計不用額 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 支出負担行為済額 | 支出済額 | |||||||||||||

| 現年度 | 翌年度 | 現年度 | 翌年度 | |||||||||||

| 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | |||||

| (A) | (B) | (C) | (C)/(B) | (D) | (D)/(B) | (E) | (F)=(B)―(E) | (G) | (G)/(F) | (H) | (H)/(F) | (I) | (I)/(A) | |

平成

24年度 |

2兆5689 | 2兆5140 | 2兆2304 | 88.7% | 2835 | 11.3% | 535 | 2兆4604 | 1兆7628 | 71.6% | 5302 | 21.6% | 1084 | 4.2% |

| 25年度 | 2兆2781 | 2兆2309 | 1兆3987 | 62.7% | 8321 | 37.3% | 444 | 2兆1864 | 1兆0559 | 48.3% | 1兆0979 | 50.2% | 916 | 4.0% |

| 計 | 4兆8470 | 4兆7449 | 3兆6292 | 76.5% | 1兆1156 | 23.5% | 979 | 4兆6469 | 2兆8187 | 60.7% | 1兆6281 | 35.0% | 2001 | 4.1% |

| 26年度 | 1兆1994 | 1兆0215 | 1兆0215 | 100.0% | ― | ― | 1 | 1兆0213 | 4258 | 41.7% | ― | ― | 180 | 1.5% |

前記7府省等の補正追加額計6兆0465億余円は累計572目に計上されている。この572目についてみたところ、345目(歳出追加額計2兆7945億余円)は、歳出追加額の全てが前記個々の事業等に係る予算の執行状況を具体的に確認できる7府省等の補正追加額から成っており、かつ、予算の一部が翌年度に繰り越されていた。このため、当該345目は、補正予算に係る繰越しの状況を全て具体的に確認することができる。

そこで、この345目について、7府省等の補正追加額に係る繰越しの状況と、当初予算による額を含めた歳出予算現額全体に係る繰越しの状況とを対比してみると図表6のとおりであり、歳出予算現額全体では、計6兆1990億余円のうち、その42.3%に当たる計2兆6242億余円が翌年度に繰り越されていた。一方、補正予算により追加された予算である7府省等の補正追加額では、計2兆7945億余円のうち、その73.0%に当たる計2兆0388億余円が繰り越されていた。このように、補正予算に係る繰越しの状況を具体的に確認することができた345目では、歳出予算現額全体に係る翌年度繰越率(注5)よりも、補正予算により追加された予算に係る翌年度繰越率の方が高い傾向が見受けられた。

図表6 7府省等の補正追加額に係る繰越しの状況

| 区分 | 目数 | 歳出追加額又は歳出予算現額 | うち翌年度繰越額 | 翌年度繰越率 | |||

|---|---|---|---|---|---|---|---|

| (A) | (B) | (B/A) | |||||

| 7府省等の補正追加額 | 左に対応した歳出予算現額全体 | 7府省等の補正追加額 | 左に対応した歳出予算現額全体 | 7府省等の補正追加額 | 左に対応した歳出予算現額全体 | ||

| 平成24年度 | 85 | 8677 | 1兆3416 | 5639 | 6354 | 65.0% | 47.4% |

| 25年度 | 130 | 1兆0679 | 2兆2147 | 8109 | 1兆0676 | 75.9% | 48.2% |

| 26年度 | 130 | 8588 | 2兆6426 | 6638 | 9210 | 77.3% | 34.9% |

| 計 | 345 | 2兆7945 | 6兆1990 | 2兆0388 | 2兆6242 | 73.0% | 42.3% |

7府省等の補正追加額のうち、翌年度(27年度)の執行状況が把握できない26年度を除いた24、25両年度の分について、事業ごとに「工事」「役務」「基金」等の事業内容別に区分して支出負担行為及び支出の状況をみると、図表7のとおり、基金、独立行政法人運営費交付金(以下「運営費交付金」という。)及び出資金(以下、これらを合わせて「基金等」という。)では、現年度中に支出負担行為され支出されていたものが9割以上となっていた。一方、工事や物品購入等では、翌年度中に支出負担行為され支出されていたものが8割以上となっていた。これは、基金等については、国が基金を管理する法人、独立行政法人等に資金を交付等することで国としての予算の執行が完了することになる一方、工事や物品購入等については、契約の締結や工事の完了等までに相当の時間を要するため、支出負担行為又は支出までに時間を要することなどによる。

また、「補助金」については、現年度中に支出負担行為されていたものが約6割であり、現年度中に支出されていたものは約3割となっていた。これは、補助金には、給付金や負担金のように補助金の交付決定(支出負担行為)又は交付(支出)までに時間を要しないものもあれば、工事に対する補助のように、これらに時間を要するものもあることなどによる。

図表7 7府省等の補正追加額に係る事業内容別の執行状況

| 事業内容 | 件数 | 支出負担行為済額累計 | 支出負担行為の減額分 | 支出負担行為済額 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 支出済額 | |||||||||||||

| 現年度 | 翌年度 | 現年度 | 翌年度 | ||||||||||

| 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | 金額 | 構成比 | ||||||

| (A) | (B) | (B)/(A) | (C) | (C)/(A) | (D) | (E)=(A)―(D) | (F) | (F)/(E) | (G) | (G)/(E) | |||

| 工事 | 3,464 | 3450 | 599 | 17.4% | 2851 | 82.6% | 17 | 3432 | 186 | 5.4% | 3205 | 93.4% | |

| 役務 | 1,171 | 763 | 463 | 60.7% | 300 | 39.3% | 14 | 748 | 20 | 2.8% | 639 | 85.3% | |

| 製造 | 38 | 211 | 133 | 63.3% | 77 | 36.7% | ― | 211 | 133 | 63.3% | 64 | 30.5% | |

| 物品購入等 | 34 | 159 | 0 | 0.4% | 158 | 99.6% | ― | 159 | 0 | 0.4% | 158 | 99.6% | |

| 補助金等 | 4,044 | 1兆7564 | 1兆0898 | 62.1% | 6665 | 37.9% | 943 | 1兆6620 | 4652 | 28.0% | 1兆0992 | 66.1% | |

| 基金等 | 基金 | 798 | 2兆1930 | 2兆0906 | 95.3% | 1024 | 4.7% | 3 | 2兆1927 | 1兆9903 | 90.8% | 1142 | 5.2% |

| 運営費交付金 | 11 | 317 | 317 | 100.0% | ― | ― | ― | 317 | 317 | 100.0% | ― | ― | |

| 出資金 | 12 | 2720 | 2720 | 100.0% | ― | ― | ― | 2720 | 2720 | 100.0% | ― | ― | |

| その他 | 56 | 330 | 251 | 76.0% | 79 | 24.0% | ― | 330 | 251 | 76.1% | 79 | 23.9% | |

| 計 | 9,628 | 4兆7449 | 3兆6292 | 76.5% | 1兆1156 | 23.5% | 979 | 4兆6469 | 2兆8187 | 60.7% | 1兆6281 | 35.0% | |

基金は、単年度で完結しない特定の目的を持つ事業を実施する場合に設置される。そして、上記のとおり、基金等については、国が基金を管理する法人等に資金を交付することで国としての予算の執行が完了し、その後は、法人等が基金を取り崩すなどして基金等の目的に沿った事業を実施していくことになる。そこで、基金等における補正予算に係る事業の執行状況を確認するために、7府省等の補正追加額により資金の交付を受けた基金等であって、当該資金の交付により設置、積み増し又は充当された基金を取り崩して事業を実施したり、当該交付された運営費交付金又は出資された出資金により事業を実施したりしている基金等のうち、交付された資金の額が多い61基金等を抽出し、これに係る事業の実施状況を確認した。

61基金等に対する24、25両年度の7府省等の補正追加額による資金の交付は、計72件、1兆2570億余円であった。そして、これに事業実施の財源が区分できない27基金等(33件)に係る7府省等の補正追加額による資金の交付があった時点の残高(基金の取崩し等をすることの決定(基金等の事業の目的に沿った事業を行うための契約その他の行為の決定。以下「取崩等決定」という。)が、当該7府省等の補正追加額による資金交付の時点で既になされていたものを除く。)計2451億余円を加えた、合計1兆5021億余円についてみたところ、図表8のとおり、取崩等決定がなされていた額は、補正予算が成立した現年度末までに686億余円(上記の1兆5021億余円に占める割合(以下「実施率」という。)4.6%)、翌年度末までに9043億余円(同60.2%)となっていた。また、基金等から支出された額は、現年度末までに74億余円(同0.5%)、翌年度末までに4870億余円(同32.4%)となっていた。

このように、基金等は単年度では完結しない事業を実施する場合に設置等されるものであることを反映して、7府省等の補正追加額により資金の交付を受けた基金等においては、補正予算が成立した現年度中に取崩等決定がなされたり支出されたりしているものはほとんどなく、取崩等決定がなされていた額及び支出済額に係る現年度末までの実施率はおおむね1割未満となっていた。

図表8 基金等における事業執行状況

| 区分 | 府省等 | 基金等 | 基金を管理する法人等 | 基金等数 | 年度 | 件数 | 7府省等の補正追加額による交付額 | (A)及び交付時点の基金等の残高 | 取崩等決定がなされていた額 | 支出済額 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 現年度末まで | 実施率 | 翌年度末まで | 実施率 | 現年度末まで | 実施率 | 翌年度末まで | 実施率 | |||||||||

| (A) | (B) | (C) | (C)/(B) | (D) | (D)/(B) | (E) | (E)/(B) | (F) | (F)/(B) | |||||||

| 基金 | 内閣府 | 地域自殺対策緊急強化基金 | 5都道府県 | 5 | 平成

24、25 |

6 | 829 | 1,251 | 4 | 0.3% | 877 | 70.1% | 2 | 0.2% | 116 | 9.3% |

| 地方消費者行政活性化基金 | 4都府県 | 4 | 24、25 | 6 | 1,514 | 3,091 | ― | ― | 1,767 | 57.2% | ― | ― | 1,345 | 43.5% | ||

| 厚生労働省 | 後期高齢者医療臨時特例基金 | 3後期高齢者医療広域連合 | 3 | 24 | 3 | 16,709 | 19,556 | ― | ― | 15,236 | 77.9% | ― | ― | 15,236 | 77.9% | |

| 健保高齢者医療制度円滑導入基金 | 社会保険診療報酬支払基金 | 1 | 24 | 1 | 26,693 | 29,553 | ― | ― | 25,661 | 86.8% | ― | ― | 25,661 | 86.8% | ||

| 国保高齢者医療制度円滑導入基金 | 3国民健康保険団体連合会 | 3 | 24 | 3 | 40,883 | 51,767 | ― | ― | 42,207 | 81.5% | ― | ― | 42,207 | 81.5% | ||

| 緊急雇用創出事業臨時特例基金 | 5都道府県 | 9 | 24、25 | 9 | 53,075 | 58,161 | 3,174 | 5.5% | 38,666 | 66.5% | ― | ― | 13,103 | 22.5% | ||

| 緊急人材育成・就職支援基金 | 中央職業能力開発協会 | 1 | 24、25 | 2 | 80,641 | 176,572 | ― | ― | 17,708 | 10.0% | ― | ― | 17,334 | 9.8% | ||

| 特定B型肝炎ウイルス感染者給付金等支給基金 | 社会保険診療報酬支払基金 | 1 | 25 | 1 | 49,835 | 91,363 | ― | ― | 73,729 | 80.7% | ― | ― | 73,729 | 80.7% | ||

| 農林水産省 | 燃料価格高騰緊急対策基金 | 一般社団法人日本施設園芸協会 | 1 | 24 | 1 | 42,530 | 42,530 | 1 | 0.0% | 11,208 | 26.4% | ― | ― | 4,177 | 9.8% | |

| 森林整備加速化・林業再生基金 | 4道県 | 4 | 24、25 | 6 | 27,977 | 27,977 | ― | ― | 25,151 | 89.9% | ― | ― | 20,692 | 74.0% | ||

| 木材利用ポイント基金 | 公益社団法人国土緑化推進機構 | 1 | 24 | 1 | 41,000 | 41,000 | 39,700 | 96.8% | 40,919 | 99.8% | ― | ― | 5,536 | 13.5% | ||

| 農業構造改革支援基金等 | 4県等 | 4 | 25 | 4 | 11,654 | 11,654 | 0 | 0.0% | 4,654 | 39.9% | 0 | 0.0% | 1,846 | 15.8% | ||

| 攻めの農業実践緊急対策基金 | 3農業再生協議会 | 3 | 25 | 3 | 7,240 | 7,240 | ― | ― | 3,143 | 43.4% | ― | ― | 737 | 10.2% | ||

| 経済産業省 | ものづくり中小企業・小規模事業者試作開発等支援事業基金 | 全国中小企業団体中央会 | 1 | 24、25 | 2 | 240,688 | 300,317 | 13,828 | 4.6% | 244,882 | 81.5% | ― | ― | 177,110 | 59.0% | |

| 円高・エネルギー制約対策のための先端設備等投資促進基金 | 一般社団法人低炭素投資促進機構 | 1 | 24 | 1 | 200,000 | 200,000 | ― | ― | 200,000 | 100.0% | ― | ― | 1,400 | 0.7% | ||

| 認定支援機関による経営改善計画策定支援補助金により造成された基金 | 独立行政法人中小企業基盤整備機構 | 1 | 24 | 1 | 40,500 | 40,500 | ― | ― | 2,449 | 6.0% | ― | ― | 1,087 | 2.7% | ||

| 商店街まちづくり基金 | 全国商店街振興組合連合会 | 1 | 25 | 1 | 17,197 | 21,303 | 1,802 | 8.5% | 21,303 | 100.0% | ― | ― | 12,327 | 57.9% | ||

| 廃炉・汚染水対策基金 | 特定非営利活動法人地球と未来の環境基金 | 1 | 25 | 1 | 21,494 | 21,494 | 947 | 4.4% | 18,666 | 86.8% | ― | ― | 2,398 | 11.2% | ||

| 国土交通省 | 住宅市場安定化対策給付基金(すまい給付金) | 一般財団法人住宅金融普及協会 | 1 | 25 | 1 | 160,000 | 160,000 | 379 | 0.2% | 14,621 | 9.1% | ― | ― | 11,757 | 7.3% | |

| 小計 | 46 | / | 53 | 1,080,465 | 1,305,336 | 59,838 | 4.6% | 802,853 | 61.5% | 3 | 0.0% | 427,807 | 32.8% | |||

| 運営費交付金 | 内閣府 | 独立行政法人国民生活センター運営費交付金 | 独立行政法人国民生活センター | 1 | 25 | 1 | 1,499 | 1,499 | 143 | 9.6% | 1,499 | 100.0% | ― | ― | 52 | 3.5% |

| 厚生労働省 | 独立行政法人医薬基盤研究所運営費交付金 | 独立行政法人医薬基盤研究所 | 1 | 24 | 1 | 1,202 | 1,202 | ― | ― | 1,177 | 98.0% | ― | ― | 1,177 | 98.0% | |

| 農林水産省 | 独立行政法人農業・食品産業技術総合研究機構農業技術研究業務勘定運営費交付金 | 独立行政法人農業・食品産業技術総合研究機構(農業技術研究業務勘定) | 1 | 24、25 | 2 | 4,000 | 4,000 | 5 | 0.1% | 1,468 | 36.7% | 5 | 0.1% | 1,419 | 35.5% | |

| 独立行政法人農業・食品産業技術総合研究機構基礎的研究業務勘定運営費交付金 | 独立行政法人農業・食品産業技術総合研究機構(基礎的研究業務勘定) | 1 | 25 | 1 | 8,000 | 8,000 | 2 | 0.0% | 6,350 | 79.4% | 2 | 0.0% | 4,159 | 52.0% | ||

| 経済産業省 | 独立行政法人日本貿易振興機構運営費交付金 | 独立行政法人日本貿易振興機構 | 2 | 24、25 | 4 | 5,695 | 5,695 | ― | ― | 2,472 | 43.4% | ― | ― | 1,938 | 34.0% | |

| 独立行政法人新エネルギー・産業技術総合開発機構一般勘定運営費交付金 | 独立行政法人新エネルギー・産業技術総合開発機構(一般勘定) | 1 | 25 | 1 | 10,200 | 10,200 | 2 | 0.0% | 8,362 | 82.0% | 2 | 0.0% | 8,349 | 81.9% | ||

| 独立行政法人石油天然ガス・金属鉱物資源機構石油天然ガス等勘定運営費交付金 | 独立行政法人石油天然ガス・金属鉱物資源機構(石油天然ガス等勘定) | 1 | 25 | 1 | 1,200 | 1,200 | 188 | 15.7% | 1,133 | 94.5% | ― | ― | 1,133 | 94.5% | ||

| 小計 | 8 | / | 11 | 31,796 | 31,796 | 341 | 1.1% | 22,464 | 70.6% | 9 | 0.0% | 18,232 | 57.3% | |||

| 出資金 | 内閣府 | 預金保険機構出資金 | 預金保険機構 | 1 | 24 | 1 | 3,000 | 3,019 | 2,959 | 98.0% | 2,963 | 98.2% | 2,959 | 98.0% | 2,963 | 98.2% |

| 沖縄振興開発金融公庫出資金 | 沖縄振興開発金融公庫 | 1 | 24 | 1 | 900 | 1,112 | ― | ― | 240 | 21.6% | ― | ― | 145 | 13.0% | ||

| 農林水産省 | 株式会社日本政策金融公庫出資金 | 株式会社日本政策金融公庫 | 1 | 25 | 1 | 2,000 | 2,000 | ― | ― | 1,380 | 69.0% | ― | ― | 34 | 1.7% | |

| 株式会社農林漁業成長産業化支援機構出資金 | 株式会社農林漁業成長産業化支援機構 | 1 | 24 | 1 | 10,000 | 30,000 | 1,000 | 3.3% | 30,000 | 100.0% | ― | ― | 309 | 1.0% | ||

| 経済産業省 | 独立行政法人日本原子力研究開発機構出資金 | 独立行政法人日本原子力研究開発機構 | 1 | 24 | 1 | 85,000 | 85,000 | ― | ― | 586 | 0.7% | ― | ― | 3 | 0.0% | |

| 独立行政法人石油天然ガス・金属鉱物資源機構出資金 | 独立行政法人石油天然ガス・金属鉱物資源機構 | 1 | 24、25 | 2 | 38,200 | 38,200 | 4,500 | 11.8% | 38,199 | 100.0% | 4,500 | 11.8% | 37,311 | 97.7% | ||

| 国土交通省 | 独立行政法人日本高速道路保有・債務返済機構出資金 | 独立行政法人日本高速道路保有・債務返済機構 | 1 | 25 | 1 | 5,679 | 5,679 | 1 | 0.0% | 5,679 | 100.0% | ― | ― | 201 | 3.5% | |

| 小計 | 7 | / | 8 | 144,779 | 165,010 | 8,460 | 5.1% | 79,048 | 47.9% | 7,459 | 4.5% | 40,969 | 24.8% | |||

| 計 | 61 | / | 72 | 1,257,041 | 1,502,143 | 68,641 | 4.6% | 904,366 | 60.2% | 7,472 | 0.5% | 487,008 | 32.4% | |||

前記のとおり、補正予算において歳出の追加を行うためには、当該年度中の予算においてその財源を確保する必要がある。また、歳入が予算を下回ることが見込まれた場合にも、その減少分を補うための財源を確保する必要がある。補正予算において財源を確保するには、新たな歳入を見込む方法(歳入予算の追加)のほか、既定の予算に計上されていた経費を修正減少させて、当該経費に充てられていた財源を用いる方法(歳出予算の修正減少)がある。

元年度から27年度までの間の一般会計の補正予算において確保された財源の額の推移をみると図表9のとおりであり、10、21、23、24各年度のように、大規模な経済対策の決定や災害の後に作成されて多額の歳出追加額が計上された年度は、確保された財源の額も多額になっている。そして、確保された財源の額は、ほとんどの年度において、歳入追加額の方が歳出修正減少額よりも多くなっている。

図表9 一般会計の補正予算において確保された財源の額の推移

| 区分 | 平成元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 6年度 | 7年度 | 8年度 | 9年度 | 10年度 |

|---|---|---|---|---|---|---|---|---|---|---|

| 歳入追加額 | 6兆5476 | 5兆4675 | 3兆1300 | 5兆1706 | 10兆7070 | 3兆2110 | 10兆1304 | 3兆3463 | 3兆1555 | 18兆7395 |

| うち税収 | 3兆2170 | 3兆0500 | ― | 1兆0180 | ― | ― | ― | 7340 | 4340 | 200 |

| うち前年度剰余金受入 | 2兆3363 | 4681 | 1兆4025 | 1兆5860 | ― | ― | 6076 | 9041 | 5929 | ― |

| うち公債金 | 6500 | 1兆7188 | 1兆3870 | 2兆2560 | 8兆0440 | 2兆8470 | 9兆4340 | 1兆6760 | 1兆7510 | 18兆4430 |

| その他の歳入追加額 | 3443 | 2305 | 3405 | 3106 | 2兆6630 | 3640 | 887 | 321 | 3776 | 2765 |

| 歳出修正減少額 | 7604 | 2767 | 1兆4625 | 3兆2262 | 5兆9305 | 2兆0050 | 1兆7398 | 9521 | 1兆5650 | 3兆3315 |

| うち国債費 | 4411 | 0 | 5054 | 1兆2715 | 3兆7507 | 7626 | 3921 | 6054 | 7648 | 4646 |

| うち地方交付税交付金 | ― | ― | 5788 | 1兆6224 | 1兆7139 | 7190 | 9510 | ― | 3708 | 2兆4369 |

| 財源の額計 | 7兆3081 | 5兆7443 | 4兆5926 | 8兆3969 | 16兆6375 | 5兆2161 | 11兆8702 | 4兆2984 | 4兆7206 | 22兆0711 |

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 歳入追加額 | 8兆6666 | 5兆1571 | 4兆8274 | 5兆0279 | 8569 | 7兆0039 | 7兆1289 | 7兆2701 | 2兆6920 | 13兆6238 |

| うち税収 | 630 | 1兆6100 | ― | ― | ― | 2兆2940 | 3兆0350 | 4兆6430 | ― | ― |

| うち前年度剰余金受入 | 9586 | 1兆5102 | 4589 | ― | 3874 | 1兆4909 | 1兆6294 | 1兆5040 | 8286 | 6319 |

| うち公債金 | 7兆5660 | 1兆9880 | 1兆6820 | 4兆9680 | 2730 | 2兆2040 | 1兆5820 | 9310 | 8630 | 8兆4520 |

| その他の歳入追加額 | 790 | 489 | 2兆6865 | 599 | 1965 | 1兆0149 | 8824 | 1921 | 1兆0004 | 4兆5399 |

| 歳出修正減少額 | 1兆5005 | 1兆0333 | 1兆9345 | 2兆0658 | 1兆2716 | 9757 | 1兆3696 | 1兆1371 | 1兆5998 | 4兆0898 |

| うち国債費 | 4943 | 5196 | 8868 | 6113 | 7189 | 7233 | 1兆0305 | 7759 | 9600 | 1兆0515 |

| うち地方交付税交付金 | 4386 | ― | 3771 | 8519 | ― | ― | ― | ― | 2992 | 2兆2730 |

| 財源の額計 | 10兆1672 | 6兆1905 | 6兆7620 | 7兆0938 | 2兆1286 | 7兆9797 | 8兆4986 | 8兆4073 | 4兆2918 | 17兆7136 |

| 区分 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 | 構成比 | |

| 歳入追加額 | 23兆4467 | 5兆9619 | 17兆5783 | 10兆6529 | 6兆8173 | 4兆4501 | 4兆6862 | 205兆4547 | 77.3% | |

| うち税収 | 1200 | 2兆3900 | 1兆2860 | 3680 | 2兆3440 | 1兆7250 | 1兆8990 | 30兆2500 | 11.4% | |

| 22.9% | ||||||||||

| うち前年度剰余金受入 | ― | 2兆2004 | 2兆0106 | 1兆9870 | 2兆8380 | 2兆0352 | 2兆2135 | 30兆5830 | 11.5% | |

| うち公債金 | 20兆1610 | 1兆2500 | 13兆8280 | 8兆1041 | 1兆2390 | 5750 | 4760 | 124兆3490 | 46.8% | |

| その他の歳入追加額 | 3兆1657 | 1214 | 4536 | 1937 | 3962 | 1148 | 976 | 20兆2727 | 7.6% | |

| 歳出修正減少額 | 8兆1940 | 1兆4312 | 5兆5526 | 2兆0650 | 1兆5333 | 1兆7879 | 1兆4467 | 60兆2396 | 22.7% | |

| うち国債費 | 1兆0701 | 1兆2292 | 1兆2922 | 1兆3971 | 1兆2754 | 1兆5141 | 1兆3342 | 25兆8437 | 9.7% | |

| うち地方交付税交付金 | 2兆9514 | ― | ― | ― | ― | ― | ― | 15兆5846 | 5.9% | |

| 財源の額計 | 31兆6407 | 7兆3931 | 23兆1310 | 12兆7179 | 8兆3507 | 6兆2381 | 6兆1329 | 265兆6944 | 100.0% | |

歳入追加額のうち税収は、その年度の税収(租税及印紙収入)が既定の歳入予算額を上回ることが見込まれた場合におけるその増加分である。また、前年度剰余金受入は、前年度の歳入歳出決算上生じた剰余金のうち使途が特定されている翌年度繰越事業に係る財源等を除いた額(純剰余金)である。そして、新たな国の債務を生じさせるものではないこれらの税収や前年度剰余金受入が27年間の財源額全体に占める割合は22.9%となっている。

これらの税収や前年度剰余金受入のほか、その他の収入を加えても補正予算の歳出追加額を賄えなかった場合等には、「やむを得ざる措置」(第174回国会における財務大臣の財政演説(平成22年1月18日)等)等として国債の追加発行である公債金により財源を確保しており、その額は、27年間で計124兆3490億余円(財源の額全体の46.8%)と多額となっていて、特に歳出追加額の規模が大きかった10、21、23各年度には10兆円を超えており、新たな国の債務が生じていた。

なお、前記の純剰余金は、財政法第6条の規定によれば、他の法律の規定がない限りその2分の1を下らない金額は公債又は借入金の償還財源に充てなければならないとされているが、3、4、7、12、13、15、23各年度においては、純剰余金の処理に関する特例を法律で定めることにより、その全額を補正予算において追加された経費の財源に充てている。これは、税収等では補正予算において必要な財源を賄えなかった場合には、将来への借金である公債金によってその財源を賄う必要が生じてくるところ、これを極力抑制するために、純剰余金の全額を補正予算の財源として活用することとしたものであるとされている。

一方、歳出修正減少額は計60兆2396億余円と財源の額全体の22.7%を占めている。このうち国債費が計25兆8437億余円と歳出修正減少額の約4割(財源の額全体の9.7%)を占めているが、これは、金利の低下等に伴い公債利子等の支払が既定の歳出予算額を下回ったことなどによるもので、特に20年度以降は毎年度1兆円以上の歳出修正減少額が計上されている。次いで、地方交付税交付金が計15兆5846億余円と同約3割(同5.9%)を占めているが、これは、特別会計に関する法律第24条等の規定に基づき、国税の一定割合の額等を交付税及び譲与税配付金特別会計(以下「交付税特会」という。)に繰り入れるとされているものが、税収の減少に伴って減少したことによるもので、税収に多額の歳入修正減少額が計上された21年度(税収の歳入修正減少額9兆3620億円)や10年度(同8兆3770億円)には、地方交付税交付金の歳出修正減少額もそれぞれ2兆9514億余円、2兆4369億余円と多額となっている。

元年度から27年度までの間の特別会計の補正予算において確保された財源の額の推移をみると図表10のとおりであり、27年間の財源の額は計372兆9301億余円となっていて、国債特会及び交付税特会の2特別会計で全体の70.1%を占めている。

図表10 特別会計の補正予算において確保された財源の額の推移

| 特別会計 | 平成元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 6年度 | 7年度 | 8年度 | 9年度 | 10年度 |

|---|---|---|---|---|---|---|---|---|---|---|

| 国債特会 | 5兆8604 | 2兆7370 | 1兆2665 | 2兆8125 | 8兆2681 | 2兆1977 | 1兆4231 | 1兆6856 | 1兆0220 | 4兆4695 |

| 交付税特会 | 1兆5958 | 8512 | 6272 | 1兆6224 | 1兆6675 | 7630 | 9586 | 4519 | ― | 2兆9669 |

| その他の特別会計 | 1兆9753 | 1兆3553 | 9509 | 2兆0745 | 10兆0578 | 1兆8701 | 3兆3146 | 1兆2336 | 9078 | 9兆0914 |

| 計 | 9兆4316 | 4兆9436 | 2兆8447 | 6兆5095 | 19兆9935 | 4兆8310 | 5兆6964 | 3兆3712 | 1兆9298 | 16兆5279 |

| 特別会計 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 |

| 国債特会 | 7兆2860 | 6兆6290 | 4兆0585 | 2兆2247 | 6兆3062 | 12兆8616 | 13兆4419 | 16兆5657 | 8兆4794 | 12兆6167 |

| 交付税特会 | 4387 | 8985 | 3772 | 8519 | ― | 1兆1686 | 1兆3516 | 2兆1425 | 8861 | 2兆3488 |

| その他の特別会計 | 2兆7154 | 2兆1137 | 5兆3191 | 2兆2285 | 7475 | 2兆3321 | 5兆4404 | 3929 | 9627 | 10兆7711 |

| 計 | 10兆4402 | 9兆6414 | 9兆7549 | 5兆3052 | 7兆0537 | 16兆3625 | 20兆2340 | 19兆1012 | 10兆3282 | 25兆7367 |

| 特別会計 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 | 構成比 | |

| 国債特会 | 30兆9802 | 18兆1346 | 14兆8441 | 8兆6287 | 13兆4506 | 14兆1505 | 5兆4530 | 227兆8552 | 61.1% | |

| 交付税特会 | 3兆1421 | 1兆3126 | 2兆7134 | 4120 | 1兆4682 | 1兆1600 | 1兆5326 | 33兆7104 | 9.0% | |

| その他の特別会計 | 14兆1573 | 7270 | 14兆6063 | 6兆7754 | 3兆7714 | 2兆7710 | 2兆6998 | 111兆3643 | 29.9% | |

| 計 | 48兆2797 | 20兆1743 | 32兆1639 | 15兆8162 | 18兆6903 | 18兆0816 | 9兆6856 | 372兆9301 | 100.0% | |

国債特会では、計227兆8552億余円(財源の額全体の61.1%)の財源の額が確保されている。国債特会では、前記のとおり、毎年度の補正予算において、前年度の決算において判明した実際の前倒債の発行状況に応じて現年度の借換国債の発行額を追加するなどの所要の修正を行っている。これに伴い、現年度の財源についても、前年度の前倒債未発行額の分が現年度の歳入修正減少額に計上されるとともに、これに見合う額が現年度に新たに発行される借換国債の分として歳入追加額に計上されるなどしている。また、前記のとおり、国債の償還額についても、前倒債を財源とする額等が歳出修正減少額に計上されるとともに、これに見合う現年度の借換国債を財源とする額が歳出追加額に計上されるなどしている。そして、前年度の財政事情等によっては前倒債未発行額が多額となって、現年度の国債特会の歳入追加額や歳出修正減少額も多額となるが、こうした場合には、同時に歳入修正減少額や歳出追加額も多額となる。このように、国債特会では多額の歳入追加額や歳出修正減少額が計上されて、両者から成る財源の額も多額となっているが、これは国債特会の実質的な財源の確保につながっているものではない。

交付税特会では、計33兆7104億余円(財源の額全体の9.0%)の財源の額が確保されており、前記のとおり、国税の一定割合の額等を一般会計から交付税特会に繰り入れるとされていることから、一般会計において税収が増額となった際には、交付税特会に繰り入れられる額も増加し、交付税特会の歳入追加額も増額されている。一方、一般会計において税収が減額になった際には、交付税特会の歳入が修正減少されることになるが、別途これを補填するための財政措置が講じられることがあり、これに伴って交付税特会の歳入も別途追加されることがある。そして、交付税特会において確保された財源の額が最も多額であった21年度は、一般会計における税収の減額に伴って上記国税の一定割合の額として交付税特会に繰り入れられる額も2兆9514億余円減少したが、一般会計において別途同額を措置して交付税特会に繰り入れて、交付税特会においても同額を歳入追加額に計上するなどしたことから、確保された財源の額も3兆1421億余円と多額となっている。

前記のとおり、一般会計においては、税収等では補正予算の歳出追加額等を賄えなかった場合等に、公債金により財源を確保している。そこで、各年度の歳入予算額における公債金の状況をみると図表11のとおりであり、元年度から27年度までの27年度間のうち17か年度において、公債金の額は当初予算よりも補正予算による変更後の予算(以下「補正後予算」という。)において増加していて、補正予算による増加額が最も大きかった21年度は、公債金の額は20兆1610億円増の53兆4550億円となっていた。そして、これにより同年度の公債依存度は、当初予算における37.6%から52.1%となり状況は悪化した。このように、当初予算よりも補正後予算の方が公債依存度が上昇する年度が多い状況となっていて、21年度のほか、23、24両年度においても公債依存度が50%を超える状況となっていた。

図表11 公債金の状況

| 区分 | 平成元年度 | 2年度 | 3年度 | 4年度 | 5年度 | 6年度 | 7年度 | 8年度 | 9年度 | 10年度 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 一般会計当初予算額 | 60兆4141 | 66兆2367 | 70兆3474 | 72兆2180 | 72兆3548 | 73兆0816 | 70兆9871 | 75兆1049 | 77兆3900 | 77兆6691 | |

| うち公債金 A | 7兆1110 | 5兆5931 | 5兆3430 | 7兆2800 | 8兆1300 | 13兆6430 | 12兆5980 | 21兆0290 | 16兆7070 | 15兆5570 | |

| 一般会計補正後予算額 | 66兆3118 | 69兆6511 | 70兆6134 | 71兆4896 | 77兆4374 | 73兆4305 | 78兆0340 | 77兆7712 | 78兆5331 | 87兆9914 | |

| うち公債金 B | 7兆1110 | 7兆3120 | 6兆7300 | 9兆5360 | 16兆1740 | 16兆4900 | 22兆0320 | 22兆3680 | 18兆4580 | 34兆0000 | |

| 補正予算による公債金の増▲減 (B―A) |

― | 1兆7188 | 1兆3870 | 2兆2560 | 8兆0440 | 2兆8470 | 9兆4340 | 1兆3390 | 1兆7510 | 18兆4430 | |

| うち建設国債 | 6500 | 7500 | 1兆3870 | 2兆2560 | 8兆0440 | 1兆8365 | 6兆7532 | 1兆6760 | 7030 | 8兆6230 | |

| うち特例国債 | ▲6500 | ― | ― | ― | ― | 1兆0105 | 2兆6808 | ▲3370 | 1兆0480 | 9兆8200 | |

| うち臨時特別公債、復興債、年金特例公債 | ― | 9688 | ― | ― | ― | ― | ― | ― | ― | ― | |

| 公債依存度(当初予算) C | 11.8% | 8.4% | 7.6% | 10.1% | 11.2% | 18.7% | 17.7% | 28.0% | 21.6% | 20.0% | |

| 公債依存度(補正後予算) D | 10.7% | 10.5% | 9.5% | 13.3% | 20.9% | 22.5% | 28.2% | 28.8% | 23.5% | 38.6% | |

| 公債依存度の差(ポイント) (D―C) |

▲1.1 | 2.1 | 1.9 | 3.2 | 9.7 | 3.8 | 10.5 | 0.8 | 1.9 | 18.6 | |

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 | 17年度 | 18年度 | 19年度 | 20年度 | |

| 一般会計当初予算額 | 81兆8601 | 84兆9870 | 82兆6523 | 81兆2299 | 81兆7890 | 82兆1109 | 82兆1829 | 79兆6860 | 82兆9088 | 83兆0613 | |

| うち公債金 A | 31兆0500 | 32兆6100 | 28兆3180 | 30兆0000 | 36兆4450 | 36兆5900 | 34兆3900 | 29兆9730 | 25兆4320 | 25兆3480 | |

| 一般会計補正後予算額 | 89兆0188 | 89兆7702 | 86兆3525 | 83兆6889 | 81兆9395 | 86兆8787 | 86兆7048 | 83兆4583 | 83兆8041 | 88兆9112 | |

| うち公債金 B | 38兆6160 | 34兆5980 | 30兆0000 | 34兆9680 | 36兆4450 | 36兆5900 | 33兆4690 | 27兆4700 | 25兆4320 | 33兆1680 | |

| 補正予算による公債金の増▲減 (B―A) |

7兆5660 | 1兆9880 | 1兆6820 | 4兆9680 | ― | ― | ▲9210 | ▲2兆5030 | ― | 7兆8200 | |

| うち建設国債 | 3兆8260 | 1兆9880 | 3160 | 2兆3580 | 2730 | 2兆2040 | 1兆5820 | 9310 | 8630 | 1兆7630 | |

| うち特例国債 | 3兆7400 | ― | 1兆3660 | 2兆6100 | ▲2730 | ▲2兆2040 | ▲2兆5030 | ▲3兆4340 | ▲8630 | 6兆0570 | |

| うち臨時特別公債、復興債、年金特例公債 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | |

| 公債依存度(当初予算) C | 37.9% | 38.4% | 34.3% | 36.9% | 44.6% | 44.6% | 41.8% | 37.6% | 30.7% | 30.5% | |

| 公債依存度(補正後予算) D | 43.4% | 38.5% | 34.7% | 41.8% | 44.5% | 42.1% | 38.6% | 32.9% | 30.3% | 37.3% | |

| 公債依存度の差(ポイント) (D―C) |

5.5 | 0.1 | 0.4 | 4.9 | ▲0.1 | ▲2.5 | ▲3.2 | ▲4.7 | ▲0.4 | 6.8 | |

| 区分 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 計 | |||

| 一般会計当初予算額 | 88兆5480 | 92兆2991 | 92兆4116 | 90兆3339 | 92兆6115 | 95兆8823 | 96兆3419 | 2186兆7013 | |||

| うち公債金 A | 33兆2940 | 44兆3030 | 44兆2980 | 44兆2440 | 45兆4620 | 41兆2500 | 36兆8630 | 712兆8612 | |||

| 一般会計補正後予算額 | 102兆5581 | 96兆7283 | 107兆5104 | 100兆5366 | 98兆0769 | 99兆0003 | 99兆6632 | 2315兆8658 | |||

| うち公債金 B | 53兆4550 | 44兆3030 | 55兆8480 | 52兆0491 | 45兆4620 | 40兆4929 | 36兆4183 | 818兆9954 | |||

| 補正予算による公債金の増▲減 (B―A) |

20兆1610 | ― | 11兆5500 | 7兆8051 | ― | ▲7571 | ▲4447 | 106兆1342 | |||

| うち建設国債 | 7兆4320 | 1兆2500 | 2兆2780 | 5兆5200 | 1兆2390 | 5750 | 4760 | 67兆5527 | |||

| うち特例国債 | 12兆7290 | ▲1兆2500 | ▲2兆2780 | ▲2990 | ▲1兆2390 | ▲1兆3321 | ▲9207 | 23兆4785 | |||

| うち臨時特別公債、復興債、年金特例公債 | ― | ― | 11兆5500 | 2兆5841 | ― | ― | ― | 15兆1030 | |||

| 公債依存度(当初予算) C | 37.6% | 48.0% | 47.9% | 49.0% | 49.1% | 43.0% | 38.3% | 32.6% | |||

| 公債依存度(補正後予算) D | 52.1% | 45.8% | 51.9% | 51.8% | 46.4% | 40.9% | 36.5% | 35.4% | |||

| 公債依存度の差(ポイント) (D―C) |

14.5 | ▲2.2 | 4.0 | 2.8 | ▲2.7 | ▲2.1 | ▲1.8 | 2.8 | |||

公債金の区分別にみると、補正予算によって公債金の総額が減少又は変わらなかった年度であっても建設国債(注6)の額は毎年度増加していた。これは、前記のとおり、税収等では歳出追加額を賄えずその財源を公債金によって確保している中で、補正予算によって建設国債を充てることができる公共事業費等が増加した場合等には、建設国債を発行して当該公共事業費等の財源を賄っていることなどによるとされている。

しかし、建設国債を発行してもなお補正予算の財源が不足する場合には、特例国債(注7)の発行を増加させることにより財源を確保しており、特に、歳出追加額が最も多額であった21年度は、特例国債の増加額も12兆7290億円と多額となっていた。そして、このように当初予算よりも補正後予算の方が特例国債の額が増加していたのは、計9か年度となっていた。

さらに、2、23、24各年度のように、臨時特別公債(注8)や復興債、年金特例公債(注9)といった、いわゆるつなぎ公債を発行して補正予算の財源を確保していることもあった。

財政法第29条の規定によれば、内閣は、予算作成後に生じた事由に基づき特に緊要となった経費の支出等に必要な予算の追加を行う場合等に限り、補正予算を作成することができるとされている。一般会計では元年度から27年度までの間に計42回の補正予算が作成されており、歳出追加額は計189兆4042億余円となっている。そして、大規模な経済対策の決定や災害の後に作成された補正予算は、歳出追加額が多額となる傾向となっていた。

24年度から26年度までの間における7府省等の補正追加額についてみると、補正予算に係る繰越しの状況を具体的に確認できた範囲では、補正予算により追加された予算については翌年度繰越率が高い傾向が見受けられた。また、事業内容別にみると、工事や物品購入等では、翌年度中に支出負担行為され支出されていたものが8割以上となっていた。一方、基金等では、現年度中に支出負担行為され支出されていたものが9割以上となっていた。そして、基金等が単年度では完結しない事業を実施する場合に設置等されるものであることを反映して、補正予算が成立した現年度中に基金等から取崩等決定がなされたり支出されたりしたものはほとんどなく、その実施率はおおむね1割未満となっていた。

一般会計の補正予算における財源の確保についてみると、税収及び前年度剰余金受入の占める割合は22.9%であり、確保された財源の46.8%は国債の追加発行である公債金によっていて、新たな国の債務が生じていた。そして、これに伴い、当初予算よりも補正後予算の方が公債依存度が上昇する年度が多い状況となっていて、21、23、24各年度には公債依存度が50%を超える状況となっていた。

したがって、補正予算における財源46.8%が公債金によって確保されている中、大規模な経済対策の決定や災害の後に作成された補正予算は歳出追加額が多額となる傾向であり、補正予算に計上された予算の翌年度繰越率が高い傾向であることなどを踏まえて、今後とも、補正予算に計上された予算の適切かつ効率的、効果的な執行に努める必要がある。

本院としては、以上のような補正予算の傾向や財政への影響に鑑み、その執行状況等について引き続き注視していくこととする。