平成27年度決算検査報告

日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団(以下、これらを総称して「道路関係4公団」という。)は、日本道路公団等民営化関係法施行法(平成16年法律第102号)等の規定により、平成17年10月1日に解散した。そして、高速道路等の新設、改築、維持、修繕その他の管理を効率的に行うことなどを目的として、六つの道路会社が設立されるとともに、高速道路に係る道路資産の保有及び六つの道路会社に対する貸付け、承継債務その他の高速道路の新設、改築等に係る債務の早期の確実な返済等の業務を行うことを目的として、独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)が設立された。

道路関係4公団のうち日本道路公団は、国が資本金の全額を出資して設立した東日本高速道路株式会社(以下「東会社」という。)、中日本高速道路株式会社(以下「中会社」という。)及び西日本高速道路株式会社(以下「西会社」という。以下、これらを総称して「3会社」という。)に分割・民営化され、3会社は、高速道路株式会社法(平成16年法律第99号。以下「道路会社法」という。)により、会社の定款の変更、剰余金の配当その他の剰余金の処分等の決議は国土交通大臣の認可を受けなければその効力を生じないこととなった。

3会社は、道路会社法等の規定に基づき、機構と協定を締結して、道路資産の貸付けを受け、高速道路事業の計画料金収入から道路資産の維持管理のための計画管理費を減じた額を貸付料として機構に支払い、機構は、3会社からの貸付料を原資として債務の返済を行うこととなっている。

3会社が機構に支払う貸付料は、料金収入の実績が計画料金収入の上下1%等(注1)を超えた場合には、1%等を超える部分の額を増減させることとなっている(以下、貸付料を増減させる1%等を超える基準額をそれぞれ「加算基準額」「減算基準額」という。)。そして、料金収入の実績が計画料金収入を上回った場合の1%等以内の差額又は管理費の実績が計画管理費を下回った場合のその差額が3会社の利益となり、逆に減収や管理費の増加が発生すると3会社の損失となる仕組みとなっている。

一方、3会社及び機構は、おおむね5年ごとに、協定について検討を加え、変更する必要があると認めるときは、相互に、その変更を申し出ることができることとなっており、道路資産の維持管理のための計画管理費等の見直しにより、結果として、機構の債務返済の原資となる貸付料も見直されることとなる。

高速道路を維持管理するための管理費は、維持修繕費、管理業務費及び一般管理費に区分され、このうち、維持修繕費は、道路清掃、雪氷対策等の業務及び資本的支出とならない土木構造物等の機能等を原状回復させる補修、取替え業務を行う維持修繕業務、土木構造物・機械設備等の点検作業を行う保全点検業務(以下、維持修繕業務及び保全点検業務を合わせて「維持業務」という。)に係る費用である。また、管理業務費は、料金所における料金収受業務及び高速道路の巡回、交通管制等を行う交通管理業務(以下、料金収受業務及び交通管理業務を合わせて「管理業務」といい、維持業務及び管理業務を総称して「維持管理4業務」という。)に係る費用である。そして、27年度の高速道路事業における管理費は、3会社計5168億円となっている。

14年12月、道路関係4公団民営化に関する政府・与党協議会での申合せにおいて、日本道路公団と業務上のつながりが極めて強い公団関連企業であるファミリー企業(注2)の抜本的見直しが決定された。

そして、3会社は、民営化後の18年3月、高速道路株式会社・機構・国土交通省連絡協議会において、民営化以前にファミリー企業が実施していた業務のうち、維持管理4業務については、管理瑕疵や企業信用に直結する業務は内部化又は子会社化し、経験・ノウハウ・技術蓄積が必要な業務、小規模又は緊急対応が必要な業務等についても子会社化することとした。そして、原則、子会社への出資比率を100%とするなどして、地域ごと業務ごとに設立することとした。

また、3会社は、市場性を有し、一定規模の業務等で計画的に実施する修繕・改築工事等については、一般競争入札等により発注することとして、市場競争化を図ることにより、業務等の経済性、効率性、透明性を確保することにした。

3会社における子会社の設立状況は、表1のとおりであり、3会社設立当時に維持管理4業務を実施していたファミリー企業数は計61社であるが、27年度末現在で維持管理4業務を実施している子会社数は57社となっている。なお、東会社は27社から16社、西会社は26社から18社と減少しているが、中会社については、20社から23社と3社増加している。また、高速道路事業を実施している連結子会社(以下「子会社」という。)は計52社、持分法適用関連会社(以下「関連会社」という。以下、子会社と合わせて「子会社等」という。)は計11社、合計63社となっている。そして、上記52社の資本関係をみると、3会社が各々直接出資している子会社は46社で、残る6社は中会社が直接出資している子会社が出資しているいわゆる孫会社に当たるが、当該子会社の議決権の所有割合が50%を超えるため、会社法(平成17年法律第86号)上は中会社の子会社となっている。

表1 子会社等の設立状況(平成27年度末現在)

| 出資会社 | 区分 | 高速道路事業及び関連事業 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 高速道路事業 | 関連事業 | |||||||||

| 維持管理4業務 | その他業務 | |||||||||

| 維持修繕業務 | 保全点検業務 | 料金収受業務 | 交通管理業務 | |||||||

| 東会社 | 子会社 | 25(4) | 16 | 15 | 4 | 4 | 5 | 4 | 1 | 9(4) |

| 関連会社 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 0 | 2 | |

| 計 | 27(4) | 17 | 16 | 5 | 5 | 6 | 5 | 1 | 11(4) | |

| ファミリー企業 | ― | 29 | 27 | 9 | 7 | 11 | 3 | 2 | ― | |

| 中会社 | 子会社 | 25(11) | 17(6) | 16(6) | 10(6) | 2 | 2 | 2 | 1 | 8(5) |

| 関連会社 | 8(7) | 7(7) | 7(7) | 6(6) | 1(1) | 0 | 0 | 0 | 1 | |

| 計 | 33(18) | 24(13) | 23(13) | 16(12) | 3(1) | 2 | 2 | 1 | 9(5) | |

| ファミリー企業 | ― | 22 | 20 | 3 | 5 | 9 | 3 | 2 | ― | |

| 西会社 | 子会社 | 26(2) | 19 | 18 | 8 | 6 | 5 | 5 | 1 | 7(2) |

| 関連会社等 | 2(1) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 2(1) | |

| 計 | 28(3) | 19 | 18 | 8 | 6 | 5 | 5 | 1 | 9(3) | |

| ファミリー企業 | ― | 28 | 26 | 7 | 5 | 12 | 2 | 2 | ― | |

| 3会社 共同出資 |

子会社 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 関連会社 | 5 | 3 | 0 | 0 | 0 | 0 | 0 | 3 | 2 | |

| 計 | 5 | 3 | 0 | 0 | 0 | 0 | 0 | 3 | 2 | |

| ファミリー企業 | ― | 2 | 0 | 0 | 0 | 0 | 0 | 2 | ― | |

| 純計 | 子会社 | 76(17) | 52(6) | 49(6) | 22(6) | 12 | 12 | 11 | 3 | 24(11) |

| 関連会社等 | 17(8) | 11(7) | 8(7) | 7(6) | 2(1) | 1 | 1 | 3 | 7(1) | |

| 計 | 93(25) | 63(13) | 57(13) | 29(12) | 14(1) | 13 | 12 | 6 | 31(12) | |

| ファミリー企業 | ― | 65 | 61 | 17 | 12 | 29 | 6 | 4 | ― | |

3会社は、子会社との連結決算を通じて経営の透明化を図るとともに、3会社の1部門として親会社と同様の経営管理体制を構築し、更なるコスト管理を徹底するなどのために、子会社等と一体となったグループ経営を行っている。

そして、3会社は、グループ会社の設立やその経営管理に関する基本的事項等を定めた規程(以下「グループ会社規程」という。)等をそれぞれ制定しており、グループ会社規程等によれば、各グループ会社は、経営計画の決定、重要な財産の処分等、重要な規程等の制定等について、事前に3会社の承認等を受けることとされている。

3会社は、子会社等への維持管理4業務及び用地関係等のその他業務(以下「維持管理4業務等」という。)の委託に当たっては、子会社等と締結した基本協定等に基づいて、毎年度、業務量等を示した業務計画書等を子会社等に提示し、子会社等から示される業務の実施体制、費用等について子会社等と協議するなどして、その結果を反映した年度協定等を子会社等と締結している。そして、グループ内の役割分担については、3会社は業務全体のマネジメントを、子会社等は現場での業務をそれぞれ実施することとしている。

また、3会社の高速道路事業における管理費には料金収入が充てられており、高速道路の公共性に鑑みて、利用者から徴する料金には3会社の利潤を含めないこととなっている。このため、3会社が維持管理4業務等を子会社等に委託する場合においても、子会社等は3会社と経営が一体であることから、委託費に子会社等の利益を含めないこととしている。

そして、上記3会社の業務ごとの子会社等63社の状況は、表2のとおりである。

表2 3会社の業務ごとの子会社等の状況(平成27年度末現在)

| 出資会社 | 業務 | 主な業務の内容 | 子会社 | 関連会社 | ||

|---|---|---|---|---|---|---|

| 東会社 | 維持業務 | 維持修繕業務 | (株)ネクスコ・メンテナンス北海道 (株)ネクスコ・メンテナンス東北 (株)ネクスコ・メンテナンス関東 (株)ネクスコ・メンテナンス新潟 |

東京湾横断道路(株) 注(2) | ||

| 保全点検業務 | (株)ネクスコ・エンジニアリング北海道 (株)ネクスコ・エンジニアリング東北 (株)ネクスコ東日本エンジニアリング (株)ネクスコ・エンジニアリング新潟 |

東京湾横断道路(株) 注(2) | ||||

| 管理業務 | 料金収受業務 | (株)ネクスコ・サポート北海道 (株)ネクスコ・トール東北 (株)ネクスコ・トール北関東 (株)ネクスコ・トール関東 (株)ネクスコ・サポート新潟 |

東京湾横断道路(株) 注(2) | |||

| 交通管理業務 | (株)ネクスコ・サポート北海道 (株)ネクスコ・パトロール東北 (株)ネクスコ・パトロール関東 (株)ネクスコ・サポート新潟 |

東京湾横断道路(株) 注(2) | ||||

| その他業務 | 用地関係業務 | (株)ネクスコ東日本トラスティ | ||||

| 中会社 | 維持業務 | 維持修繕業務 | 中日本ハイウェイ・メンテナンス中央(株) 中日本ハイウェイ・メンテナンス東名(株) 中日本ハイウェイ・メンテナンス北陸(株) 中日本ハイウェイ・メンテナンス名古屋(株) |

|||

| 日本ロード・メンテナンス(株) (株)東京ハイウェイ (株)高速保全 (株)デーロス・ジャパン ティーシーメンテナンス(株) NHS名古屋(株) |

注(1) | |||||

| 中日本ロード・メンテナンス東京(株) 中日本ロード・メンテナンス金沢(株) 中日本ロード・メンテナンス静岡(株) 中日本ロード・メンテナンス東海(株) 中日本ロード・メンテナンス中部(株) 中日本高速オートサービス(株) 注(2) |

注(1) | |||||

| 保全点検業務 | 中日本ハイウェイ・エンジニアリング東京(株) 中日本ハイウェイ・エンジニアリング名古屋(株) |

中日本施設管理(株) | ||||

| 管理業務 | 料金収受業務 | 中日本エクストール横浜(株) 中日本エクストール名古屋(株) |

||||

| 交通管理業務 | 中日本ハイウェイ・パトロール東京(株) 中日本ハイウェイ・パトロール名古屋(株) |

|||||

| その他業務 | 用地関係業務 | NEXCO中日本サービス(株) | ||||

| 西会社 | 維持業務 | 維持修繕業務 | 西日本高速道路メンテナンス関西(株) (株)富士技建 (株)ドーユー大地 西日本高速道路ファシリティーズ(株) 西日本高速道路メンテナンス中国(株) 西日本高速道路エンジニアリング四国(株) 西日本高速道路メンテナンス九州(株) 西日本高速道路総合サービス沖縄(株) 注(2) |

|||

| 保全点検業務 | 西日本高速道路エンジニアリング関西(株) 西日本高速道路ファシリティーズ(株) 西日本高速道路エンジニアリング中国(株) 西日本高速道路エンジニアリング四国(株) 西日本高速道路エンジニアリング九州(株) 西日本高速道路総合サービス沖縄(株) 注(2) |

|||||

| 管理業務 | 料金収受業務 | 西日本高速道路サービス関西(株) 西日本高速道路サービス中国(株) 西日本高速道路サービス四国(株) 西日本高速道路サービス九州(株) 西日本高速道路総合サービス沖縄(株) 注(2) |

||||

| 交通管理業務 | 西日本高速道路パトロール関西(株) 西日本高速道路パトロール中国(株) 西日本高速道路サービス四国(株) 西日本高速道路パトロール九州(株) 西日本高速道路総合サービス沖縄(株) 注(2) |

|||||

| その他業務 | 用地関係業務 | 西日本高速道路ビジネスサポート(株) | ||||

| 3会社共同出資 | その他業務 | ハイウェイ・トール・システム(株) (株)NEXCOシステムズ (株)高速道路総合技術研究所 |

||||

3会社は、民営化以降、グループ経営を導入するなどして高速道路事業等を実施しており、グループ経営の状況について透明性を向上させるために、子会社等の利益を含めた連結決算の情報を開示している。そして、前記のとおり、高速道路事業の実施における管理費の縮減は、機構との協定における計画管理費等を見直すことにつながり、結果として、機構の債務返済の原資となる貸付料が見直され、その成果が国民に還元される仕組みとなっていることから、維持管理4業務等を効率的に実施することは極めて重要である。

そこで、本院は、経済性、効率性等の観点から、3会社のグループ経営はどのように行われているか、子会社における利益の状況はどのようになっているか、3会社の維持管理4業務の発注は適切に行われ、子会社において、維持管理4業務に係る契約の競争性は確保されているかなどに着眼して検査した。

3会社の協定に基づく収支及び貸付料支払額について、23年度から27年度までにおける計画と実績の推移をみると、表3のとおりとなっており、23年度に、東日本大震災に伴う東北地方の高速道路の無料化措置の影響等により、料金収入の実績が減算基準額を下回り貸付料支払額の実績も計画を下回ったもの以外は、料金割引の再編や交通量の増加等により、料金収入の実績が加算基準額を上回り、これに伴って貸付料支払額の実績が計画を上回っている。一方、23年度から27年度までの間、管理費の実績は、毎年度、計画を上回っている。

表3 3会社の収支及び貸付料支払額の計画と実績

| 会社名 | 区分 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | ||

| 東会社 | 料金収入 | 6070 | 5648 | 93.0 | 6044 | 6528 | 108.0 | 6075 | 6678 | 109.9 | 7003 | 7961 | 113.6 | 7107 | 8275 | 116.4 |

| 管理費 | 1702 | 1665 | 97.8 | 1754 | 1821 | 103.8 | 1768 | 1855 | 104.9 | 1841 | 1917 | 104.1 | 1921 | 1904 | 99.1 | |

| 貸付料支払額 | 4368 | 4006 | 91.7 | 4290 | 4713 | 109.8 | 4306 | 4849 | 112.6 | 5162 | 6050 | 117.2 | 5186 | 6283 | 121.1 | |

| 中会社 | 料金収入 | 4793 | 4865 | 101.5 | 4791 | 5028 | 104.9 | 4827 | 5158 | 106.8 | 5826 | 6438 | 110.5 | 6009 | 6694 | 111.3 |

| 管理費 | 1235 | 1275 | 103.2 | 1302 | 1380 | 105.9 | 1324 | 1408 | 106.3 | 1392 | 1458 | 104.7 | 1455 | 1495 | 102.7 | |

| 貸付料支払額 | 3558 | 3584 | 100.7 | 3488 | 3677 | 105.4 | 3503 | 3786 | 108.0 | 4434 | 4988 | 112.4 | 4553 | 5178 | 113.7 | |

| 西会社 | 料金収入 | 5524 | 5739 | 103.8 | 5551 | 5913 | 106.5 | 5583 | 6100 | 109.2 | 6538 | 7300 | 111.6 | 6642 | 7541 | 113.5 |

| 管理費 | 1526 | 1586 | 103.9 | 1560 | 1623 | 104.0 | 1567 | 1625 | 103.7 | 1606 | 1692 | 105.3 | 1710 | 1769 | 103.4 | |

| 貸付料支払額 | 3998 | 4158 | 104.0 | 3990 | 4296 | 107.6 | 4015 | 4476 | 111.4 | 4932 | 5627 | 114.0 | 4931 | 5763 | 116.8 | |

| 3会社計 | 料金収入 | 1兆6387 | 1兆6252 | 99.1 | 1兆6386 | 1兆7469 | 106.6 | 1兆6485 | 1兆7936 | 108.8 | 1兆9367 | 2兆1699 | 112.0 | 1兆9758 | 2兆2510 | 113.9 |

| 管理費 | 4463 | 4526 | 101.4 | 4616 | 4824 | 104.5 | 4659 | 4888 | 104.9 | 4839 | 5067 | 104.7 | 5086 | 5168 | 101.6 | |

| 貸付料支払額 | 1兆1924 | 1兆1748 | 98.5 | 1兆1768 | 1兆2686 | 107.8 | 1兆1824 | 1兆3111 | 110.8 | 1兆4528 | 1兆6665 | 114.7 | 1兆4670 | 1兆7224 | 117.4 | |

上記管理費の実績から消費税を除いた3会社の管理コストの計画と実績の推移をみると、表4のとおりとなっている。そして、管理コストのうち維持修繕費の実績をみると、いずれの年度も計画を上回っており、計画額に対する実績額の割合は、111.9%から124.0%まで(平均は118.8%)となっている。これは、子会社等が実施する維持修繕業務において、トンネル緊急点検、道路ストックの総点検、雪氷対策等の費用が増加したことによるものである。

表4 3会社の管理コストの推移

| 会社名 | 区分 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 5年間の計画額と実績額の差額の平均かい離率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | 計画額 (a) |

実績額 (b) |

(b/a) | |||

| 東会社 | 管理コスト | 1613 | 1587 | 98.3 | 1665 | 1734 | 104.1 | 1677 | 1771 | 105.6 | 1696 | 1775 | 104.6 | 1768 | 1756 | 99.3 | 102.4 |

維持修繕費 |

648 | 694 | 107.0 | 669 | 809 | 120.9 | 675 | 816 | 120.8 | 676 | 793 | 117.3 | 738 | 775 | 105.0 | 114.2 | |

うち維持修繕業務分 |

237 | 301 | 267 | 202 | 184 | ||||||||||||

うち保全点検業務分 |

99 | 105 | 105 | 111 | 121 | ||||||||||||

管理業務費 |

517 | 481 | 93.0 | 519 | 498 | 95.9 | 521 | 510 | 97.8 | 522 | 544 | 104.2 | 530 | 555 | 104.7 | 99.1 | |

うち料金収受業務分 |

254 | 259 | 261 | 267 | 273 | ||||||||||||

うち交通管理業務分 |

74 | 77 | 81 | 84 | 87 | ||||||||||||

一般管理費等 |

448 | 412 | 91.9 | 477 | 427 | 89.5 | 480 | 443 | 92.2 | 497 | 437 | 87.9 | 499 | 425 | 85.1 | 89.3 | |

| 中会社 | 管理コスト | 1176 | 1214 | 103.2 | 1241 | 1317 | 106.1 | 1261 | 1333 | 105.7 | 1289 | 1351 | 104.8 | 1348 | 1383 | 102.5 | 104.5 |

維持修繕費 |

478 | 546 | 114.2 | 488 | 619 | 126.8 | 498 | 640 | 128.5 | 499 | 639 | 128.0 | 554 | 672 | 121.2 | 123.7 | |

うち維持修繕業務分 |

206 | 224 | 196 | 189 | 213 | ||||||||||||

うち保全点検業務分 |

58 | 80 | 109 | 100 | 123 | ||||||||||||

管理業務費 |

329 | 325 | 98.7 | 348 | 342 | 98.2 | 348 | 345 | 99.1 | 355 | 371 | 104.5 | 361 | 378 | 104.7 | 101.0 | |

うち料金収受業務分 |

173 | 172 | 168 | 179 | 176 | ||||||||||||

うち交通管理業務分 |

46 | 49 | 49 | 52 | 52 | ||||||||||||

一般管理費等 |

369 | 343 | 92.9 | 405 | 356 | 87.9 | 415 | 346 | 83.3 | 435 | 339 | 77.9 | 433 | 332 | 76.6 | 83.7 | |

| 西会社 | 管理コスト | 1452 | 1511 | 104.0 | 1481 | 1547 | 104.4 | 1492 | 1552 | 104.0 | 1487 | 1569 | 105.5 | 1584 | 1637 | 103.3 | 104.2 |

維持修繕費 |

577 | 666 | 115.4 | 564 | 702 | 124.4 | 571 | 708 | 123.9 | 575 | 692 | 120.3 | 667 | 772 | 115.7 | 119.9 | |

うち維持修繕業務分 |

281 | 312 | 276 | 257 | 307 | ||||||||||||

うち保全点検業務分 |

76 | 85 | 97 | 122 | 160 | ||||||||||||

管理業務費 |

460 | 444 | 96.5 | 463 | 447 | 96.5 | 468 | 459 | 98.0 | 473 | 489 | 103.3 | 475 | 492 | 103.5 | 99.6 | |

うち料金収受業務分 |

236 | 237 | 240 | 247 | 248 | ||||||||||||

うち交通管理業務分 |

65 | 66 | 68 | 70 | 72 | ||||||||||||

一般管理費等 |

415 | 401 | 96.6 | 454 | 397 | 87.4 | 454 | 382 | 84.1 | 439 | 386 | 87.9 | 442 | 373 | 84.3 | 88.1 | |

| 3会社計 | 管理コスト | 4241 | 4312 | 101.6 | 4387 | 4598 | 104.8 | 4430 | 4656 | 105.1 | 4472 | 4695 | 104.9 | 4700 | 4776 | 101.6 | 103.6 |

維持修繕費 |

1703 | 1906 | 111.9 | 1721 | 2130 | 123.7 | 1744 | 2164 | 124.0 | 1750 | 2124 | 121.3 | 1959 | 2219 | 113.2 | 118.8 | |

うち維持修繕業務分 |

724 | 837 | 739 | 648 | 704 | ||||||||||||

うち保全点検業務分 |

233 | 270 | 311 | 333 | 404 | ||||||||||||

管理業務費 |

1306 | 1250 | 95.7 | 1330 | 1287 | 96.7 | 1337 | 1314 | 98.2 | 1350 | 1404 | 104.0 | 1366 | 1425 | 104.3 | 99.8 | |

うち料金収受業務分 |

663 | 668 | 669 | 693 | 697 | ||||||||||||

うち交通管理業務分 |

185 | 192 | 198 | 206 | 211 | ||||||||||||

一般管理費等 |

1232 | 1156 | 93.8 | 1336 | 1180 | 88.3 | 1349 | 1171 | 86.8 | 1371 | 1162 | 84.7 | 1374 | 1130 | 82.2 | 87.2 | |

表5 3会社の利益剰余金等(平成27年度末現在)

| 科目 | 東会社 | 中会社 | 西会社 | 3会社計 | ||||

|---|---|---|---|---|---|---|---|---|

| 連結 | 単体 | 連結 | 単体 | 連結 | 単体 | 連結 | 単体 | |

| (純資産の部) | 1687 | 1530 | 1906 | 1786 | 1567 | 1445 | 5162 | 4762 |

| 資本金 | 525 | 525 | 650 | 650 | 475 | 475 | 1650 | 1650 |

| 資本剰余金 | 587 | 587 | 718 | 716 | 554 | 554 | 1861 | 1859 |

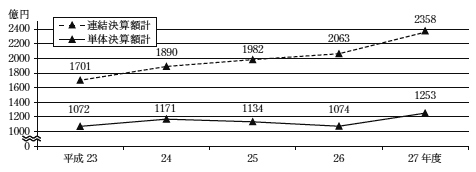

| 利益剰余金 | 837 | 417 | 773 | 419 | 747 | 416 | 2358 | 1253 |

高速道路事業 |

― | 256 | ― | 157 | ― | 182 | ― | 595 |

関連事業 |

― | 160 | ― | 262 | ― | 233 | ― | 655 |

そして、連結決算における利益剰余金については、高速道路事業等会計規則(平成17年国土交通省令第65号)等では、事業別区分を求めていないため、高速道路事業及び関連事業の利益剰余金の合算額となっていて、高速道路事業から生じた利益剰余金の額が明らかにされていない状況となっている。なお、3会社の利益剰余金の処分の決議は、道路会社法によれば、国土交通大臣の認可を受けなければその効力を生じないとされているが、認可の対象は、3会社の単体決算における利益剰余金であり、子会社の利益剰余金を含めた連結決算の利益剰余金ではない。

高速道路事業に係る業務を実施している子会社等63社は、3会社からあるいは他の子会社を経由して多くの業務を内部取引により受託しており、その規模は、管理費以外の資本的支出となる土木構造物等の補修等を含めて、27年度で3会社計約4127億2000万円に上っている。また、子会社計52社のうち、中会社と直接取引がない5社を除いた47社の総売上高に占める3会社との取引(高速道路事業以外の事業を含む。)による売上高の割合は、平均で94.0%となっている。このように、3会社のグループ経営においては、子会社等の果たす役割が大きく、グループ全体の経費削減を行う上でも重要と考えられる。

3会社は、17年度の民営化以降、自己資金を原資とするなどして、3会社設立時に維持管理4業務等を実施していたファミリー企業等の株式を取得して子会社等としたり、資本を出資して設立した子会社等にファミリー企業等が行っていた維持管理4業務等を事業譲渡契約により承継したりするなどして、子会社化を進めてきている。

子会社等の設立年度をみると、維持管理4業務を実施している57社のうち70%に当たる40社が19年度末までに設立されており、その割合は、それぞれ東会社が16社のうち93%の15社、西会社が18社のうち83%の15社となっている。一方、中会社は23社のうち43%の10社と低くなっており、半数以上の13社が新東名高速道路の開通等の業務実施体制の強化に取り組むために、22年度以降に設立されている。

また、3会社の維持管理4業務を実施している子会社等は、各社の支社管内に業務ごとに少なくとも1社が設立されているが、中会社の保全点検業務、料金収受業務及び交通管理業務の各業務を実施する子会社については、2支社の業務を実施している。

なお、3会社が子会社等を設立するために投資するなどした金額は計約142億9700万円で、子会社等が事業を開始する上でファミリー企業等と事業譲渡契約等により資機材を買い受けるなどした金額は計約35億6800万円となっている。

維持管理4業務を実施している子会社49社の株主構成についてみると、東会社の15社及び西会社の18社の全ての子会社は、東会社又は西会社及び西会社と西会社の他の子会社による全額出資となっていて、グループ会社規程に定められたグループ会社に位置付けられている。

一方、中会社の子会社16社のうち6社は、前記のいわゆる孫会社であるが、中会社が直接出資していないことから、中会社のグループ会社規程に定められたグループ会社に位置付けられていない。このため、孫会社の経営管理や監査等については、中会社ではなく、孫会社に出資した中会社の他の子会社が、自ら定めたグループ会社の管理規程に基づいて行っている。

そして、上記孫会社6社のうち、中会社から直接、業務を受託していない5社について、中会社の維持業務の受注状況をみると、中会社は、孫会社に出資している子会社5社に、維持業務を委託しており、受託した子会社は、表6のとおり、当該業務を孫会社5社に随意契約により再委託している。そして、孫会社5社に再委託された維持業務の委託額の70%以上は専門業者等に外注されており、このうち2社の外注額は、子会社からの委託額の約90%に上っていた。なお、外注の多くは随意契約となっている。

表6 中会社の孫会社5社の受注状況及び外注状況

| 年度 | 子会社からの受注 | 専門業者等への外注 | 外注における契約方法 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 見積合わせ | 随意契約 | 計 | |||||||||||

| 件数 (会社数) |

金額(a) | 件数 (会社数) |

金額(b) | b/a | 件数 (会社数) |

金額(c) | c/e | 件数 (会社数) |

金額(d) | d/e | 件数 | 金額(e) | |

平成

26 |

53 (5) |

11,444,174 | 169 (5) |

8,402,761 | 73.4 | 8 (2) |

345,107 | 3.9 | 68 (5) |

8,314,137 | 96.0 | 76 | 8,659,244 |

| 27 | 60 (5) |

8,477,928 | 194 (5) |

6,326,973 | 74.6 | 13 (2) |

242,626 | 3.6 | 102 (5) |

6,417,872 | 96.3 | 115 | 6,660,499 |

上記のとおり、中会社のグループ経営において、孫会社をグループ会社に位置付けていないことなどから、維持業務の実施体制が重層化しており、さらに、子会社及び孫会社が作成した事業実施計画書において、地元関係機関等との協議、現場管理や品質管理等の業務の一部が重複していたり、業務の責任分担が明確になっていなかったりしているものが見受けられ、当該業務の効率化が図られていない状況となっている。

27年度末現在、高速道路事業を実施している子会社等は、表1のとおり、3会社計63社(子会社52社、関連会社11社)となっており、このうち、7社は複数の業務を実施している。

そして、子会社等63社の27年度末現在の従業員数についてみると、1,000名以上の会社が10社(このうち7社は料金収受業務を実施している子会社)、200名以下の会社が19社(このうち12社は維持修繕業務を実施している子会社)となっている。なお、上記63社の27年度の年間役員報酬総額は約26億1400万円であり、同年度末現在の支給対象役員数は278人、また、同年度の年間給与支給総額は約1275億4700万円であり、同年度末現在の支給対象従業員数は33,486人となっている。

子会社等63社のうち、3会社の議決権の所有割合が50%以下の関連会社11社を除いた子会社52社について決算の分析を行った。

子会社52社の財務面での健全性を確認するため、26、27両年度末現在の自己資本比率(総資産に占める資本金と利益剰余金の合計額の割合)、総資産に対する利益剰余金の割合及び当座比率(現金又は換金性が高い当座資産と短期負債の割合)についてみると、表7のとおりである。

表7 子会社の自己資本比率等の状況(平成27年度末現在)

| 業務 | 自己資本比率 | 総資産に対する利益剰余金の割合 | 当座比率 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20%未満 | 20%以上40%未満 | 40%以上 | 20%未満 | 20%以上40%未満 | 40%以上 | 100%未満 | 100%以上200%未満 | 200%以上 | |||||||

| うち50%以上 | 平均 | うち50%以上 | 平均 | うち300%以上 | 平均 | ||||||||||

| 維持業務(29社) | 1 | 8 | 20 | 14 | 47.4 | 3 | 10 | 16 | 11 | 42.9 | ― | 22 | 7 | 4 | 148.9 |

| 管理業務(18社) | 1 | 7 | 10 | 4 | 39.3 | 3 | 11 | 4 | 2 | 31.7 | ― | 5 | 13 | 2 | 230.5 |

| その他業務(5社) | ― | 1 | 4 | 3 | 62.4 | ― | 2 | 3 | 2 | 53.2 | ― | 3 | 2 | 1 | 238.1 |

| 子会社(52社) | 2 | 16 | 34 | 21 | 47.1 | 6 | 23 | 23 | 15 | 42.0 | ― | 30 | 22 | 7 | 159.1 |

自己資本比率は、27年度末34社(26年度末31社。以下同じ。)は40%以上となっており、うち21社(22社)は50%を超えていて、平均は47.1%(49.3%)となっている。これを業務ごとにみると、維持業務を実施している29社の平均は47.4%(50.8%)、管理業務を実施している18社の平均は39.3%(36.5%)となっており、維持業務を実施している子会社の自己資本比率が高くなっている。そして、維持業務を実施している子会社29社の自己資本比率を、検査時点において公表されていた最新の「建設業の経営分析(平成26年度)」(一般財団法人建設業情報管理センター発行。以下「26年度経営分析」という。)における同種業務に該当する「土木工事業」の平均25.3%と比較すると、28社がこれを上回っている。また、管理業務を実施している子会社18社の自己資本比率を、検査時点において公表されていた最新の「法人企業統計調査結果(平成26年度)」(財務省)における「非製造業」の平均36.4%と比較すると同程度あるいは上回っている会社が多く見受けられる。このように子会社全体の財務面の健全性は高いと認められる。

次に、総資産に占める利益剰余金の割合は、23社(21社)が40%以上(うち15社は50%以上)となっていて、平均は42.0%(43.5%)となっている。このように、子会社の多くは、財務面において十分な資金的余力があると認められる。

さらに、当座比率は、30社が100%以上(うち22社は200%以上)で、平均は159.1%となっている。これを業務ごとにみると、維持業務を実施している29社の平均が148.9%に対して、管理業務を実施している18社の平均は230.5%となっており、管理業務を実施している子会社の当座比率が高くなっている。このように子会社の多くは資金的に余裕があると認められる。

したがって、子会社の将来的な資金需要にもよるが、利益剰余金額等の資産状況等から、子会社の多くが財務上十分な余力があると認められる。

なお、3会社は、子会社の財務機能の一元化を図り、グループ内の子会社全体の余剰資金を集約して管理するためのキャッシュ・マネジメント・システムを導入して、子会社の支払代行やグループ内の子会社間での余剰資金と資金不足を調整するなど、効率的に資金運用を図っており、自己資本比率等が低い子会社においてもグループ内の余剰資金を活用している状況となっている。

子会社52社の収益力を確認するため、23年度から27年度までの売上高営業利益率(売上高に占める営業利益の割合)の推移をみると、表8のとおりである。

表8 子会社の売上高営業利益率の推移

| 業務 | 売上高営業利益率 | ||||

|---|---|---|---|---|---|

| 平成 23年度 |

24年度 | 25年度 | 26年度 | 27年度 | |

| 維持業務(29社)平均 | 3.0 | 2.8 | 3.3 | 3.4 | 4.3 |

| 管理業務(18社)平均 | 1.0 | 1.0 | 0.9 | 1.4 | 1.1 |

| その他業務(5社)平均 | 2.8 | 6.4 | 4.6 | 4.4 | 3.1 |

| 子会社(52社)平均 | 2.2 | 2.6 | 2.7 | 2.8 | 3.1 |

子会社52社の27年度の売上高営業利益率は平均で3.1%となっており、これを業務ごとにみると、管理業務(1.1%)より維持業務(4.3%)を実施している子会社の売上高営業利益率が高くなっている。

そして、3会社の維持業務を実施している子会社29社の26年度の売上高営業利益率は平均で3.4%となっていて、前記の26年度経営分析における土木工事業の平均1.1%を上回っている。一方、管理業務を実施している子会社18社の26年度売上高営業利益率は平均で1.4%となっており、前記の「法人企業統計調査結果」における非製造業の平均3.5%を下回っている。

このように、管理業務より維持業務を実施している子会社が、より収益力が高いと認められる。

子会社52社の当期純利益及び利益剰余金の推移をみると、表9のとおりとなっており、27年度の当期純利益をみると、管理業務を実施している18社の平均は約2700万円となっているが、維持業務を実施している29社の平均は約3億1600万円(約1400万円から約9億8600万円)となっていて、維持業務を実施している子会社の利益が管理業務を実施している子会社の利益より大きい傾向が見受けられる。

子会社52社の23年度以降の利益剰余金の推移をみると、各子会社はおおむね堅調に利益剰余金を繰り越してきており、子会社52社の計は、23年度末現在で約541億4000万円となっていたが、27年度末現在で約807億8900万円と1.4倍になっている。このうち、維持業務を実施している29社の利益剰余金の計は、23年度末現在で約459億7100万円となっていたが、27年度末現在で約690億1600万円と1.5倍に、管理業務を実施している18社は23年度末現在で約67億5300万円となっていたが、27年度末現在で約74億4900万円と1.1倍になっていて、維持業務を実施している子会社の利益剰余金の増加率が高くなっている。

また、3会社ごとに、27年度末現在における子会社1社当たりの利益剰余金をみると、東会社は約13億2900万円、中会社は約19億3200万円、西会社は約14億0300万円となっており、中会社の子会社が多くの利益剰余金を繰り越している状況となっている。

表9 子会社の当期純利益及び利益剰余金の推移

| 出資会社 | 業務 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 23年度末現在の利益剰余金の計 | 27年度末現在の利益剰余金の計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 当期 純利益 |

利益 剰余金 |

当期 純利益 |

利益 剰余金 |

当期 純利益 |

利益 剰余金 |

当期 純利益 |

利益 剰余金 |

当期 純利益 |

利益 剰余金 |

||||

| 東会社 | 維持業務(8社)平均 | 254 | 1,319 | 301 | 1,504 | 295 | 1,603 | 367 | 1,773 | 346 | 1,862 | 10,557 | 14,902 |

| 管理業務(7社)平均 | 168 | 667 | 61 | 601 | 49 | 607 | 49 | 616 | 32 | 615 | 4,672 | 4,306 | |

| その他業務(1社) | 7 | 100 | 1,944 | 2,039 | 48 | 1,893 | 178 | 2,036 | 149 | 2,057 | 100 | 2,057 | |

| 子会社(16社)平均 | 201 | 958 | 299 | 1,142 | 172 | 1,186 | 216 | 1,283 | 196 | 1,329 | 15,330 | 21,266 | |

| 中会社 | 維持業務(11社)平均 | 316 | 2,660 | 220 | 2,327 | 238 | 2,279 | 156 | 2,389 | 330 | 2,703 | 18,622 | 29,738 |

| 管理業務(4社)平均 | 91 | 297 | 26 | 314 | 16 | 328 | 31 | 404 | 20 | 421 | 1,190 | 1,687 | |

| その他業務(2社)平均 | 82 | 432 | 83 | 497 | 106 | 598 | 101 | 682 | 37 | 712 | 864 | 1,424 | |

| 子会社(17社)平均 | 211 | 1,590 | 150 | 1,546 | 170 | 1,622 | 120 | 1,721 | 223 | 1,932 | 20,677 | 32,849 | |

| 西会社 | 維持業務(10社)平均 | 150 | 2,098 | △8 | 1,774 | 380 | 2,113 | 131 | 2,226 | 276 | 2,437 | 16,791 | 24,375 |

| 管理業務(7社)平均 | 14 | 148 | 29 | 178 | 14 | 192 | 26 | 189 | 27 | 208 | 891 | 1,456 | |

| その他業務(2社)平均 | 20 | 224 | 79 | 304 | 43 | 348 | 26 | 374 | 46 | 420 | 449 | 841 | |

| 子会社(19社)平均 | 83 | 1,133 | 13 | 1,079 | 221 | 1,277 | 81 | 1,281 | 160 | 1,403 | 18,132 | 26,673 | |

| 3会社計 | 維持業務(29社)平均 | 237 | 1,998 | 159 | 1,878 | 303 | 2,035 | 206 | 2,163 | 316 | 2,379 | 45,971 | 69,016 |

| 管理業務(18社)平均 | 96 | 397 | 41 | 384 | 29 | 395 | 36 | 403 | 27 | 413 | 6,753 | 7,449 | |

| その他業務(5社)平均 | 42 | 283 | 453 | 728 | 69 | 757 | 86 | 830 | 63 | 864 | 1,415 | 4,323 | |

| 子会社(52社)平均 | 162 | 1,203 | 148 | 1,242 | 189 | 1,363 | 135 | 1,426 | 192 | 1,553 | 54,140 | 80,789 | |

そして、27年度末現在の利益剰余金約807億8900万円の内訳をみると、表10のとおり、目的が定められている利益準備金、事業用設備積立金等の額は、約51億4100万円(利益剰余金の6.3%)となっており、そのほかの約756億4700万円(同93.6%)は目的が定められていないものとなっている。

表10 子会社の利益剰余金の内訳(平成27年度末現在)

| 出資会社 | 業務 | 利益剰余金(a) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| うち繰越利益剰余金

(b) |

利益剰余金に対する繰越利益剰余金の割合

(b/a) |

うち別途積立金(c) | 利益剰余金に対する別途積立金の割合

(c/a) |

(b+c) | その他 (d) |

利益剰余金に対するその他の割合

(d/a) |

|||

| 東会社 | 維持業務(8社)計 | 14,902 | 11,279 | 75.6 | 3,510 | 23.5 | 14,789 | 113 | 0.7 |

| 管理業務(7社)計 | 4,306 | 3,828 | 88.8 | 360 | 8.3 | 4,188 | 118 | 2.7 | |

| その他業務(1社) | 2,057 | 2,057 | 100.0 | ― | ― | 2,057 | ― | ― | |

| 子会社(16社)計 | 21,266 | 17,164 | 80.7 | 3,870 | 18.1 | 21,034 | 232 | 1.0 | |

中会社 |

維持業務(11社)計 | 29,738 | 5,024 | 16.8 | 23,774 | 79.9 | 28,798 | 939 | 3.1 |

| 管理業務(4社)計 | 1,687 | 82 | 4.8 | 1,605 | 95.1 | 1,687 | ― | ― | |

| その他業務(2社)計 | 1,424 | 222 | 15.5 | 1,201 | 84.3 | 1,424 | ― | ― | |

| 子会社(17社)計 | 32,849 | 5,329 | 16.2 | 26,581 | 80.9 | 31,910 | 939 | 2.8 | |

西会社 |

維持業務(10社)計 | 24,375 | 12,074 | 49.5 | 8,335 | 34.1 | 20,409 | 3,965 | 16.2 |

| 管理業務(7社)計 | 1,456 | 1,451 | 99.6 | ― | ― | 1,451 | 5 | 0.3 | |

| その他業務(2社)計 | 841 | 841 | 100.0 | ― | ― | 841 | ― | ― | |

| 子会社(19社)計 | 26,673 | 14,367 | 53.8 | 8,335 | 31.2 | 22,702 | 3,970 | 14.8 | |

3会社計 |

維持業務(29社)計 | 69,016 | 28,378 | 41.1 | 35,619 | 51.6 | 63,997 | 5,018 | 7.2 |

| 管理業務(18社)計 | 7,449 | 5,361 | 71.9 | 1,965 | 26.3 | 7,326 | 123 | 1.6 | |

| その他業務(5社)計 | 4,323 | 3,121 | 72.1 | 1,201 | 27.7 | 4,323 | ― | ― | |

| 子会社(52社)計 | 80,789 | 36,861 | 45.6 | 38,786 | 48.0 | 75,647 | 5,141 | 6.3 | |

3会社は、子会社からの配当についての明確な基準を定めていない。しかし、維持管理4業務等を実施している子会社の利益は、高速道路事業により生じた利益であることに鑑みて、3会社は、子会社の経営に必要な内部留保を除いた剰余金は配当により同事業に還元することを基本としている。そして、3会社は、子会社の経営状況も踏まえながら個別に調整するなどして配当を求め、各子会社は、株主総会に付議して配当額を決定している。

23年度から27年度までの子会社の配当額の状況をみると、表11のとおり、27年度は、東会社の子会社15社で計約20億4600万円、中会社の子会社10社で計約6億0100万円、西会社の子会社9社で計約11億7500万円となっている。

そして、西会社の子会社のうち、18年度から26年度までの間に設立された9社については、設立以降、無配が継続しているが、これは、西会社において、子会社の純資産額が10億円を超えるなどした場合に配当を求めることとしていることによるものである。

しかし、人的業務が中心の管理業務と設備を必要とする維持業務とでは業務形態が大きく異なることから、一律に純資産額を基に配当を求めていないことは適当ではないと思料される。現に、東会社及び中会社は、管理業務や用地関係業務等を実施している子会社13社のうち、純資産額が10億円以下の子会社10社に対しても配当を求めている。

このほか、中会社及び中会社の子会社等の出資比率の計が100%となっていない維持修繕業務を実施している2社は、23年度から25年度までの間は配当していたが、26年度以降は無配としていた。

このように、3会社が子会社の利益に比して配当を求めていないことも、多額の利益剰余金の内部留保につながっている一因であると認められる。

表11 子会社の配当額の推移

| 出資会社 | 業務 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 配当額 | 配当割合 | 配当額 | 配当割合 | 配当額 | 配当割合 | 配当額 | 配当割合 | 配当額 | 配当割合 | |||||||||||||||||

| 総額 | 3会社 | 子会社等 | その他 | 総額 | 3会社 | 子会社等 | その他 | 総額 | 3会社 | 子会社等 | その他 | 総額 | 3会社 | 子会社等 | その他 | 総額 | 3会社 | 子会社等 | その他 | |||||||

| (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | (会社数) | |||||||

| 東会社 | 維持業務計 | 932 (7) |

932 (7) |

― | ― | 25~70 | 1,576 (8) |

1,576 (8) |

― | ― | 25~70 | 1,656 (8) |

1,656 (8) |

― | ― | 70 | 2,056 (8) |

2,056 (8) |

― | ― | 70 | 1,775 (7) |

1,775 (7) |

― | ― | 70 |

| 管理業務計 | 894 (6) |

894 (6) |

― | ― | 70 | 300 (7) |

300 (7) |

― | ― | 70 | 243 (7) |

243 (7) |

― | ― | 70 | 240 (7) |

240 (7) |

― | ― | 70 | 161 (7) |

161 (7) |

― | ― | 70 | |

| その他業務 | 5 (1) |

5 (1) |

― | ― | 68 | 194 (1) |

194 (1) |

― | ― | 10 | 35 (1) |

35 (1) |

― | ― | 71 | 129 (1) |

129 (1) |

― | ― | 72 | 109 (1) |

109 (1) |

― | ― | 73 | |

| 子会社計 | 1,831 (14) |

1,831 (14) |

― | ― | 25~70 | 2,071 (16) |

2,071 (16) |

― | ― | 10~70 | 1,935 (16) |

1,935 (16) |

― | ― | 70~71 | 2,426 (16) |

2,426 (16) |

― | ― | 70~72 | 2,046 (15) |

2,046 (15) |

― | ― | 70~73 | |

| 中会社 | 維持業務計 | 422 (7) |

364 (6) |

54 (4) |

3 (1) |

10~20 | 361 (8) |

325 (6) |

33 (5) |

2 (2) |

2~20 | 486 (7) |

432 (6) |

51 (4) |

2 (1) |

2~20 | 187 (5) |

180 (5) |

7 (2) |

― | 20 | 589 (5) |

537 (5) |

52 (2) |

― | 20 |

| 管理業務計 | 39 (3) |

39 (3) |

― | ― | 10 | 10 (4) |

10 (4) |

― | ― | 10 | 6 (4) |

6 (4) |

― | ― | 10 | 13 (4) |

13 (4) |

― | ― | 10 | 8 (4) |

8 (4) |

― | ― | 10 | |

| その他業務計 | 35 (1) |

35 (1) |

― | ― | 20 | 10 (1) |

10 (1) |

― | ― | 10 | 35 (1) |

35 (1) |

― | ― | 20 | 14 (1) |

14 (1) |

― | ― | 10 | 3 (1) |

3 (1) |

― | ― | 10 | |

| 子会社計 | 497 (11) |

439 (10) |

54 (4) |

3 (1) |

10~20 | 382 (13) |

346 (11) |

33 (5) |

2 (2) |

2~20 | 529 (12) |

475 (11) |

51 (4) |

2 (1) |

2~20 | 215 (10) |

207 (10) |

7 (2) |

― | 10~20 | 601 (10) |

548 (10) |

52 (2) |

― | 10~20 | |

| 西会社 | 維持業務計 | 252 (7) |

246 (7) |

3 (3) |

2 (3) |

4~20 | 357 (7) |

347 (7) |

9 (3) |

0 (3) |

4~51 | 837 (8) |

686 (8) |

151 (4) |

― | 2~125 | 661 (9) |

570 (9) |

91 (4) |

― | 49~75 | 1,175 (9) |

1,175 (9) |

― | ― | 28~49 |

| 管理業務計 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | |

| その他業務計 | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | ― | |

| 子会社計 | 252 (7) |

246 (7) |

3 (3) |

2 (3) |

4~20 | 357 (7) |

347 (7) |

9 (3) |

0 (3) |

4~51 | 837 (8) |

686 (8) |

151 (4) |

― | 2~125 | 661 (9) |

570 (9) |

91 (4) |

― | 49~75 | 1,175 (9) |

1,175 (9) |

― | ― | 28~49 | |

| 3会社計 | 維持業務計 | 1,607 (21) |

1,543 (20) |

58 (7) |

5 (4) |

4~70 | 2,295 (23) |

2,249 (21) |

42 (8) |

3 (5) |

2~70 | 2,981 (23) |

2,775 (22) |

202 (8) |

2 (1) |

2~125 | 2,906 (22) |

2,806 (22) |

99 (6) |

― | 20~75 | 3,540 (21) |

3,487 (21) |

52 (2) |

― | 20~70 |

| 管理業務計 | 933 (9) |

933 (9) |

― | ― | 10~70 | 311 (11) |

311 (11) |

― | ― | 10~70 | 250 (11) |

250 (11) |

― | ― | 10~70 | 253 (11) |

253 (11) |

― | ― | 10~70 | 170 (11) |

170 (11) |

― | ― | 10~70 | |

| その他業務計 | 40 (2) |

40 (2) |

― | ― | 10~68 | 204 (2) |

204 (2) |

― | ― | 10 | 70 (2) |

70 (2) |

― | ― | 20~71 | 144 (2) |

144 (2) |

― | ― | 10~72 | 112 (2) |

112 (2) |

― | ― | 10~73 | |

| 子会社計 | 2,581 (32) |

2,517 (31) |

58 (7) |

5 (4) |

4~70 | 2,811 (36) |

2,765 (34) |

42 (8) |

3 (5) |

2~70 | 3,302 (36) |

3,097 (35) |

202 (8) |

2 (1) |

2~125 | 3,304 (35) |

3,204 (35) |

99 (6) |

― | 10~75 | 3,823 (34) |

3,770 (34) |

52 (2) |

― | 10~73 | |

前記のとおり、高速道路の料金には高速道路の公共性から3会社の利潤を含めないことを前提に高速道路事業が実施されており、連結決算の対象としている子会社は資本関係を有する3会社と経営が一体であることから、委託費には子会社の利益を含まないこととしているにもかかわらず、子会社に多額の当期純利益及び利益剰余金が生じている状況を踏まえると、3会社は、子会社に対する業務の委託に当たっては、子会社に必要以上の利益が生じないよう努める必要があると認められる。さらに、子会社に発生した利益についても、子会社の経営に必要な内部留保を除いて、配当により3会社に還元されることにより、3会社の単体決算の収益の増加に寄与することとなり、結果として子会社からの配当が3会社の高速道路事業に活用されることになる。このため、財務面での健全性が高く、十分な資金的余力がある子会社に対しては、積極的に適正な配当を要請することなども検討する必要があると認められる。

3会社が、26、27両年度に子会社47社に直接委託している業務の契約状況は、表12のとおりであり、27年度は、合計619件(契約額合計約3847億6100万円)となっている。このうち、子会社が外注した契約は合計20,349件(契約額合計約1555億9700万円)となっていて、3会社との契約額の合計に占める割合(以下「外注率」という。)は40.4%に上っている。これを業務ごとにみると、維持業務は計19,601件(同約1502億8100万円(外注率54.0%))、管理業務は計309件(同約12億0900万円(外注率1.2%))となっていて、維持業務の外注率が管理業務の外注率に比べて高い割合となっている。維持業務の外注率が高い理由については、3会社の説明によると、業務範囲が多岐にわたり、さらに、業務量が季節や気象変化に左右されたり、専門的な資機材や技能を要したりなどする業務を含んでいることから、子会社が直営で業務を行うことが効率的でないことによるとしている。

このように、3会社は、子会社の外注率が平均で40.4%となっていることから、子会社による外注契約については、競争性、経済性を確保して、3会社の管理費の節減に寄与させることが重要であると認められる。

表12 子会社の受注状況及び外注状況

| 業務 | 年度 | 3会社との契約額 | 外注契約状況 | |||

|---|---|---|---|---|---|---|

| 件数 (会社数) |

金額 (a) |

件数 (会社数) |

金額 (b) |

b/a | ||

| 維持業務 (24社)計 |

平成

26 |

495 (24) |

265,496 | 19,162 (24) |

141,604 | 53.3 |

| 27 | 480 (24) |

277,898 | 19,601 (24) |

150,281 | 54.0 | |

| 管理業務 (18社)計 |

26 | 35 (18) |

92,886 | 297 (14) |

1,138 | 1.2 |

| 27 | 34 (18) |

94,447 | 309 (13) |

1,209 | 1.2 | |

| その他業務 (5社)計 |

26 | 104 (5) |

11,672 | 388 (5) |

3,745 | 32.0 |

| 27 | 105 (5) |

12,415 | 439 (5) |

4,106 | 33.0 | |

| 子会社 (47社)計 |

26 | 634 (47) |

370,055 | 19,847 (43) |

146,489 | 39.5 |

| 27 | 619 (47) |

384,761 | 20,349 (42) |

155,597 | 40.4 | |

次に、3会社による子会社への発注に対する契約額の妥当性の検証の実施状況についてみると、3会社は、子会社以外に業務を委託する場合には、予定価格調書を作成することを原則としているが、子会社への発注に当たっては、前記のとおり、子会社が原価を元に算出した見積額等の妥当性を審査したり、双方で協議したりするなどして委託費を決定しており、予定価格調書に類するものは作成していなかった。また、子会社は3会社から受託した業務を外注しているが、3会社はその外注額を確認していなかった。

しかし、3会社の管理費の財源は料金収入であることに鑑みれば、3会社は、子会社が外注している業務に係る経費の妥当性の検証を積極的に行う必要があると認められた。

また、子会社の契約規程によれば、契約方法は、原則として競争契約によるとされており、随意契約によることができるのは、契約の性質又は目的が競争に適しない場合等とされている。

しかし、子会社47社の27年度における契約額が250万円以上の外注契約計5,730件(契約額計約1459億6000万円)についてみると、表13のとおり、52.6%に当たる3,018件(契約額計約851億6700万円。契約額に占める割合は58.3%)が随意契約となっている。そして、子会社が2又は3者以上と見積合わせを行った価格競争契約は、41.7%に当たる2,391件(同約502億8800万円。同34.4%)となっており、入札による競争契約等は、4.0%に当たる233件(同約44億4100万円。同3.0%)に過ぎない状況となっていた。

表13 子会社の外注契約の契約方法別件数金額

| 出資会社 | 業務 | 年度 | 入札 | 見積合わせ | 価格以外による競争契約 | 随意契約 | 計 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 (会社数) |

金額 (a) |

a/e | 件数 (会社数) |

金額 (b) |

b/e | 件数 (会社数) |

金額 (c) |

c/e | 件数 (会社数) |

金額 (d) |

d/e | 件数 | 金額 (e) |

|||

| 東会社 | 維持業務 (8社)計 |

平成

26 |

― ― |

― | ― | 921 (8) |

21,463 | 42.4 | ― ― |

― | ― | 879 (8) |

29,056 | 57.5 | 1,800 | 50,519 |

| 27 | ― ― |

― | ― | 932 (8) |

24,098 | 49.8 | ― ― |

― | ― | 787 (8) |

24,272 | 50.1 | 1,719 | 48,370 | ||

| 管理業務 (7社)計 |

26 | 19 (2) |

226 | 23.3 | 17 (4) |

183 | 18.9 | ― ― |

― | ― | 17 (3) |

559 | 57.7 | 53 | 969 | |

| 27 | 16 (3) |

83 | 16.1 | 8 (2) |

88 | 17.0 | ― ― |

― | ― | 21 (3) |

347 | 66.8 | 45 | 520 | ||

| その他業務 (1社) |

26 | ― ― |

― | ― | 1 (1) |

10 | 2.9 | ― ― |

― | ― | 15 (1) |

356 | 97.0 | 16 | 367 | |

| 27 | ― ― |

― | ― | 1 (1) |

5 | 1.2 | ― ― |

― | ― | 25 (1) |

429 | 98.7 | 26 | 434 | ||

| 子会社 (16社)計 |

26 | 19 (2) |

226 | 0.4 | 939 (13) |

21,657 | 41.7 | ― ― |

― | ― | 911 (12) |

29,972 | 57.7 | 1,869 | 51,856 | |

| 27 | 16 (3) |

83 | 0.1 | 941 (11) |

24,193 | 49.0 | ― ― |

― | ― | 833 (12) |

25,049 | 50.7 | 1,790 | 49,325 | ||

| 中会社 | 維持業務 (6社)計 |

26 | ― ― |

― | ― | 722 (6) |

9,637 | 21.1 | ― ― |

― | ― | 586 (6) |

35,958 | 78.8 | 1,308 | 45,596 |

| 27 | ― ― |

― | ― | 928 (6) |

12,085 | 25.1 | ― ― |

― | ― | 1,042 (6) |

36,033 | 74.8 | 1,970 | 48,119 | ||

| 管理業務 (4社)計 |

26 | ― ― |

― | ― | 19 (2) |

265 | 95.0 | ― ― |

― | ― | 2 (1) |

13 | 4.9 | 21 | 279 | |

| 27 | ― ― |

― | ― | 1 (1) |

10 | 42.6 | ― ― |

― | ― | 2 (1) |

14 | 57.3 | 3 | 25 | ||

| その他業務 (2社)計 |

26 | 4 (1) |

78 | 3.2 | 6 (1) |

162 | 6.7 | ― ― |

― | ― | 104 (2) |

2,155 | 89.9 | 114 | 2,395 | |

| 27 | 2 (1) |

38 | 1.4 | 6 (1) |

82 | 3.2 | ― ― |

― | ― | 108 (2) |

2,459 | 95.3 | 116 | 2,580 | ||

| 子会社 (12社)計 |

26 | 4 (1) |

78 | 0.1 | 747 (9) |

10,065 | 20.8 | ― ― |

― | ― | 692 (9) |

38,127 | 78.9 | 1,443 | 48,271 | |

| 27 | 2 (1) |

38 | 0.0 | 935 (8) |

12,179 | 24.0 | ― ― |

― | ― | 1,152 (9) |

38,508 | 75.9 | 2,089 | 50,725 | ||

| 西会社 | 維持業務 (10社)計 |

26 | 213 (2) |

2,995 | 8.9 | 323 (9) |

5,127 | 15.3 | 97 (2) |

4,733 | 14.1 | 835 (10) |

20,554 | 61.5 | 1,468 | 33,410 |

| 27 | 215 (2) |

4,319 | 9.6 | 488 (9) |

13,387 | 29.9 | 87 (2) |

6,054 | 13.5 | 983 (10) |

20,894 | 46.7 | 1,773 | 44,655 | ||

| 管理業務 (7社)計 |

26 | 6 (1) |

78 | 55.3 | ― ― |

― | ― | ― ― |

― | ― | 8 (1) |

63 | 44.6 | 14 | 141 | |

| 27 | ― ― |

― | ― | ― ― |

― | ― | ― ― |

― | ― | 14 (2) |

164 | 100.0 | 14 | 164 | ||

| その他業務 (2社)計 |

26 | ― ― |

― | ― | 33 (2) |

469 | 64.3 | 1 (1) |

2 | 0.3 | 25 (2) |

256 | 35.2 | 59 | 728 | |

| 27 | ― ― |

― | ― | 27 (2) |

528 | 48.5 | 1 (1) |

8 | 0.7 | 36 (2) |

551 | 50.6 | 64 | 1,088 | ||

| 子会社 (19社)計 |

26 | 219 (3) |

3,073 | 8.9 | 356 (11) |

5,596 | 16.3 | 98 (3) |

4,736 | 13.8 | 868 (13) |

20,874 | 60.8 | 1,541 | 34,280 | |

| 27 | 215 (2) |

4,319 | 9.4 | 515 (11) |

13,915 | 30.3 | 88 (3) |

6,063 | 13.2 | 1,033 (14) |

21,610 | 47.0 | 1,851 | 45,909 | ||

| 3会社計 | 維持業務 (24社)計 |

26 | 213 (2) |

2,995 | 2.3 | 1,966 (23) |

36,227 | 27.9 | 97 (2) |

4,733 | 3.6 | 2,300 (24) |

85,569 | 66.0 | 4,576 | 129,525 |

| 27 | 215 (2) |

4,319 | 3.0 | 2,348 (23) |

49,572 | 35.1 | 87 (2) |

6,054 | 4.2 | 2,812 (24) |

81,200 | 57.5 | 5,462 | 141,146 | ||

| 管理業務 (18社)計 |

26 | 25 (3) |

304 | 21.8 | 36 (6) |

449 | 32.3 | ― ― |

― | ― | 27 (5) |

636 | 45.7 | 88 | 1,391 | |

| 27 | 16 (3) |

83 | 11.7 | 9 (3) |

99 | 14.0 | ― ― |

― | ― | 37 (6) |

526 | 74.1 | 62 | 710 | ||

| その他業務 (5社)計 |

26 | 4 (1) |

78 | 2.2 | 40 (4) |

642 | 18.3 | 1 (1) |

2 | 0.0 | 144 (5) |

2,768 | 79.2 | 189 | 3,491 | |

| 27 | 2 (1) |

38 | 0.9 | 34 (4) |

616 | 15.0 | 1 (1) |

8 | 0.2 | 169 (5) |

3,440 | 83.8 | 206 | 4,104 | ||

| 子会社 (47社)計 |

26 | 242 (6) |

3,378 | 2.5 | 2,042 (33) |

37,319 | 27.7 | 98 (3) |

4,736 | 3.5 | 2,471 (34) |

88,975 | 66.1 | 4,853 | 134,408 | |

| 27 | 233 (6) |

4,441 | 3.0 〈4.0〉 |

2,391 (30) |

50,288 | 34.4 〈41.7〉 |

88 (3) |

6,063 | 4.1 〈1.5〉 |

3,018 (35) |

85,167 | 58.3 〈52.6〉 |

5,730 | 145,960 | ||

また、子会社が見積合わせを行った価格競争による契約の手続は、おおむね、次のとおりとなっている。

子会社は、あらかじめ子会社が設置している契約審査委員会等において、受注を希望する者の経験、技能、技術等の資格要件の審査を行い、審査に合格した者の受注可能な業務、区域等の会社情報等を子会社の登録会社名簿に登載する。そして、委託する業務の内容により、登録会社の中から過去に当該業務を実施した実績があり、かつ、業務を実施する区域に登録されている複数の見積者(2又は3者以上)を選定して見積依頼を行い、最も有利な見積書を提出した者に発注することとなっている。

しかし、一部の業務において、同一の相手方と継続して契約していたり、複数の者から施工能力に関する資料を提出させて、価格以外の評価が最も高い者からのみ見積書を徴取して契約している事態が見受けられた。

そこで、上記のような子会社の外注契約について、より競争性を高めることができる事例を示すと次のとおりである。

<事例>

西会社関西支社は、平成26年度に、維持修繕業務計9件を西日本高速道路メンテナンス関西株式会社(以下「メンテ関西」という。)に計121億0700万余円で委託している。そして、メンテ関西は、受託した業務のうち剥落対策工について、登録会社30社から過去に実績がある3社を選定して見積書を提出させており、その中から最も安価な業者と契約していた。

しかし、上記の30社は全て資格審査に合格している者であることから、これらの者が全て参加を希望することができる仕組みを導入するなどすれば、競争性を高めて契約相手方を決定することができると認められる。

また、メンテ関西は、受注した維持修繕業務のうち清掃や植栽管理等の通年にわたる業務や雪氷作業等の季節業務を外注しているが、その契約相手方の選定は、複数の者に提出させた施工能力、業務可能範囲、会社の信用度等の資料を評価した上で、最も評価の高い者からのみ見積書を提出させて契約していた。

しかし、上記の業務は、一定の業務処理水準等が確保されている者であれば実施は可能であり、また、高額な契約額となることに鑑みれば、子会社において、価格競争の要素を取り入れた契約方法の採用を検討する必要があると認められる。

3会社は、民営化されて以降、グループ経営を導入するなどして高速道路事業等を実施している。そして、高速道路事業の管理費の縮減は、機構との協定における貸付料の見直しにつながるため、維持管理4業務を効率的に実施することは、機構の債務返済を促進する上で極めて重要である。

今回、本院は、経済性、効率性等の観点から、3会社における維持管理4業務の実施状況等について検査したところ、次のような状況となっていた。

3会社の管理費についてみると、23年度から27年度までの間、管理費の実績は、毎年度、計画を上回っている。

また、子会社の業務の実施状況についてみると、特に中会社は、直接出資していない子会社に対して、他の直接出資している子会社を経由して業務を実施させるなどしていて、業務委託が重層化している状況となっている。

そして、子会社の当期純利益及び利益剰余金並びに配当についてみると、3会社の委託費には子会社の利益を含まないこととしているのに、実際には子会社に多額の当期純利益及び利益剰余金が生じている一方で、高速道路事業により生じた利益は同事業に還元することを基本としているのに、3会社は、子会社の利益に比して適正な配当を要請していない状況となっている。

さらに、子会社の外注契約状況についてみると、3会社から受託した業務を外注しているものが多額に上っており、その割合も高くなっているのに、3会社はその外注額を確認しておらず、また、外注契約の契約方法は、随意契約の占める割合が高く、入札による競争契約等や価格競争契約の割合が少ないなど、契約の競争性が確保されていない状況となっている。

したがって、3会社は、次のような点に留意して、高速道路事業の効率的な実施に努めること及び維持管理4業務等の委託を通じて子会社に必要以上の利益が生じないよう努めることが重要である。

本院としては、今後とも3会社のグループ経営等の状況及び高速道路の維持管理4業務等について、効率性等の観点から引き続き検査していくこととする。