平成27年度決算検査報告

独立行政法人都市再生機構(注1)(以下「機構」という。)は、独立行政法人都市再生機構法(平成15年法律第100号)に基づき、都市基盤整備公団及び地域振興整備公団が行っていた、住宅市街地その他の市街地の整備改善を図ることなどを目的とする宅地の造成、造成した宅地の管理及び譲渡等の業務(以下「ニュータウン事業」という。)を承継し、実施している。

ニュータウン事業は、土地区画整理事業、新住宅市街地開発法(昭和38年法律第134号)に基づく新住宅市街地開発事業(注2)(以下「新住事業」という。)等の整備手法により実施されてきたが、平成22年及び25年の閣議決定により、機構が実施するニュータウン事業について、25年度までに工事を完了することや、同年度までに完了しなかった工事を早期に完了させるとともに30年度までの土地の供給・処分完了に向けた取組を促進することとされた。

上記の閣議決定を踏まえて、機構は、第3期中期計画(26年4月1日から31年3月31日まで)において、ニュータウン事業について、26年度以降に残った工事を早期に完了させるとともに、残る土地約1,800haの中期目標期間中の供給・処分完了に向けた取組を促進することとしており、28年3月末時点で、工事が完了した地区は272地区40,041ha、事業中の地区は9地区1,505ha、計281地区41,546haとなっている。また、ニュータウン事業のうち、新住事業により実施された9地区5,023haは、全て工事が完了した地区となっており、このうち、千葉県船橋市、印西市及び白井市に所在する千葉ニュータウン地区等6地区4,557haにおいては、宅地の販売等が行われている状況である(以下、千葉ニュータウン地区で実施された新住事業を「千葉ニュータウン事業」という。)。

千葉ニュータウン事業は、事業期間を昭和44年5月から平成26年3月末までとして、千葉県及び機構(昭和53年3月宅地開発公団として事業参画)の共同施行により実施されており、計画上の工事完了公告面積1,930ha、宅地販売面積1,226ha、人口143,300人及び事業費1兆1902億円に対する平成26年3月末時点での実績は、工事完了公告面積1,930ha(計画に対する割合100%)、宅地販売面積941ha(同77%)、人口93,533人(同65%)及び支出額累計1兆0403億円(同87%)となっている。

また、共同施行者である千葉県及び機構の業務分担は、昭和53年1月20日に締結された「千葉ニュータウン事業の施行に関する協定」に基づき、計画の立案、用地の取得及び地元対策を同県が、宅地の造成、公共公益施設の整備及び造成施設等の処分を機構が分担することと定められている。

そして、同県は、「千葉県造成土地整理事業、土地造成整備事業及び工業用水道事業の設置等に関する条例」(昭和49年条例第3号)等に基づき、地方公営企業としての千葉県企業庁(平成28年4月1日以降は千葉県企業土地管理局。以下「企業庁」という。)に、千葉ニュータウン地区における業務を執行させることとしている。

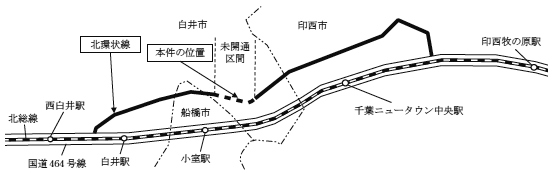

千葉ニュータウン地区において、千葉県印西市を起点、白井市を終点とする全長約11kmの県道千葉ニュータウン北環状線(以下「北環状線」という。)は、千葉ニュータウンの骨格を形成し、ニュータウン内外の交通の円滑化を図り宅地供給の推進に資する目的で整備を進めることとされた都市計画道路である。

前記宅地開発公団の千葉ニュータウン事業への参画に伴い、千葉ニュータウン事業の関連街路の整備をより円滑に推進するなどのために、機構は、宅地開発公団法(昭和50年法律第45号。56年5月廃止)等に基づき、道路管理者である千葉県に代わって北環状線の工事を行う施行者として、昭和53年7月に建設大臣(平成13年1月6日以降は国土交通大臣)から都市計画事業の承認を受けている。

そして、宅地開発公団法等に基づき、機構が管理者に代わって施設の整備に係る工事を施行する場合には、当該工事は機構の名義で施行され、その施行に係る国の補助金は機構に交付されるとともに、「補助金等に係る予算の執行の適正化に関する法律」(昭和30年法律第179号)の適用については機構が補助事業者等とみなされるとなっている。

また、北環状線の整備は、国土交通省の補助制度である住宅市街地基盤整備事業(注3)の対象事業となることから、上記のとおり、機構が補助事業者等として整備に係る工事を行い、工事が完了(事業実施期間26年3月末まで)した時には、完成した施設及びその用地を千葉県に引き継ぐこととなっていた。しかし、図1のとおり、北環状線の一部の区間(白井市清戸地区から同市神々廻(ししば)地区まで延長約1km。以下「北環状線一部区間」という。)において、機構による道路整備に係る工事等が円滑に進まず、北環状線の事業実施期間である26年3月末までの整備完了が困難となったことなどから、北環状線に係る施設及び用地を同県が引き継いだ上で、独立行政法人都市再生機構法附則第12条第1項第2号及び道路法(昭和27年法律第180号)第24条の規定並びに26年7月31日に締結された「西辺田大木戸根線(北環状線)の道路整備に関する協定書」に基づき、道路管理者である同県の承認及び委託を受けて機構が引き続き北環状線一部区間の工事を行うこととなっている。

図1 北環状線の位置図

北環状線一部区間において、上記の機構による道路工事等が円滑に進まず、機構が26年度以降も引き続き工事を行うこととなった状況に関して、白井市清戸地区の道路予定地及び道路予定地外に存する物件の所有者(以下「A社」という。)と機構等との補償協議の経緯等が28年1月に新聞等で報道され、その後、国会等で取り上げられた。これに関する主な内容は、次のとおりである。

① 機構は、道路の整備に当たり、A社が所有する物件の移転について、23年9月頃に協議を開始した。

② 機構は、A社と移転補償に関する協議を進める中、道路工事の早期着工のために、道路予定地に存する物件の移転について先行して補償することとし、24年5月17日に、道路予定地上に存する物件に対する移転補償契約(契約金額1688万余円。以下「道路地物件移転補償契約」という。)をA社と締結した。

③ 機構は、道路の整備によりA社の使用していた土地が分割され、かつ面積が大幅に減少することとなり、従前どおりの使用が不可能となることから、A社が使用していた土地のうち道路予定地以外の土地(以下「残地」という。)に存する物件について、残地内において従前と同等の機能を確保するために、残地に存するA社が所有する物件の移転等に要する費用を補償することとし、25年8月6日に、残地内に存する物件に対する移転補償契約(契約金額2億2041万余円。以下「残地物件移転補償契約」という。)をA社と締結した。

④ 機構は、道路工事に起因して、A社が所有する一部の建物に損傷が生じたため、27年(機構によれば3月から7月までの間)に、損傷修復費等を補償する契約(契約金額5185万余円。以下「損失補償契約」という。)をA社と締結した。

⑤ 機構は、公共用地の取得に伴う損失補償基準要綱(昭和37年閣議決定)を始めとする各種基準等(以下「要綱等」という。)に基づき補償費を算定した。

また、千葉ニュータウン事業等に関する主な経緯は、表1のとおりである。

表1 千葉ニュータウン事業等に関する主な経緯

| 年月 | 経緯 | |

|---|---|---|

| 昭和30年 | 7月 | 日本住宅公団設立 |

| 49年 | 4月 | 千葉県企業庁設立 |

| 50年 | 9月 | 宅地開発公団設立 |

| 53年 | 1月 | 宅地開発公団が千葉県と「千葉ニュータウン事業の施行に関する協定」を締結 |

| 3月 | 宅地開発公団が千葉ニュータウン事業に参画 | |

| 7月 | 建設省が宅地開発公団を北環状線の施行者として承認 | |

| 56年 | 10月 | 日本住宅公団及び宅地開発公団を統合し、住宅・都市整備公団設立 |

| 平成11年 | 10月 | 住宅・都市整備公団を廃止し、都市基盤整備公団設立 |

| 16年 | 7月 | 都市基盤整備公団及び地域振興整備公団の地方都市開発整備部門を統合し、独立行政法人都市再生機構設立 |

| 22年 | 12月 | 「独立行政法人の事務・事業の見直しの基本方針」を閣議決定 |

| 24年 | 5月 | 機構がA社と道路地物件移転補償契約(1688万余円)を締結 |

| 25年 | 8月 | 機構がA社と残地物件移転補償契約(2億2041万余円)を締結 |

| 12月 | 「独立行政法人改革等に関する基本的な方針」を閣議決定 | |

| 26年 | 7月 | 機構が千葉県と「西辺田大木戸根線(北環状線)の道路整備に関する協定書」を締結 |

| 27年 | 3~7月 | 機構がA社と損失補償契約(5185万余円)を締結 |

| 28年 | 1月 | 本件補償協議の経緯等が新聞等で報道 |

前記のとおり、北環状線一部区間におけるA社と機構等との補償協議は、国会で議論されたり新聞等の報道で大きく取り上げられたりしているなど国民の関心が極めて高いと認められ、さらに、A社が所有する物件の存する土地に対する権原の問題等が国会等で広く議論されていることも踏まえて、当該補償に係る国及び機構の会計経理等について検査し、A社等の法人又は個人の情報の取扱いに留意しつつも、検査の状況等を報告する必要があると判断した。

そこで、本院は、合規性、有効性等の観点から、北環状線一部区間におけるA社との補償契約等に係る補償費の算定や支払の会計経理等が法令等に基づき適切に行われているか、ニュータウン事業における補償業務の態勢は十分整備されているかなどに着眼して検査した。

前記の道路地物件移転補償契約、残地物件移転補償契約及び損失補償契約(契約金額計2億8914万余円)のほか、各補償契約における移転補償費の算定、道路工事等の役務を請け負った4会社(以下「4請負会社」という。)と機構との間で締結された7請負契約(注4)(契約金額計34億0982万余円)を対象に、機構、国土交通本省、千葉県(県土整備部)及び4請負会社において、補償契約書、補償金額算定書、請負契約書等の関係書類を確認するなどの方法により会計実地検査を行った。

さらに、A社が所有する物件の土地に対する権原、道路予定地及び道路予定地外に埋設されている産業廃棄物の問題等の関連から、会計検査院法第28条の規定により、同県(企業庁及び環境生活部)及び白井市からA社との補償協議等に係る関係書類の提出や説明を受けるなどして調査した。

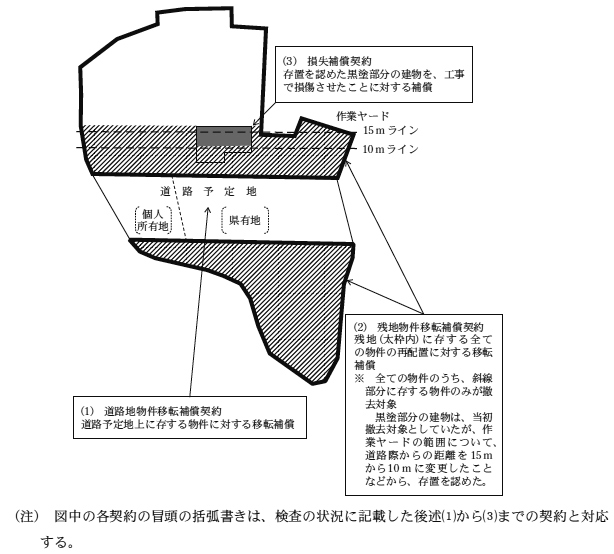

道路地物件移転補償契約、残地物件移転補償契約及び損失補償契約に関する概略図は図2のとおりである。

また、千葉ニュータウン事業における道路地物件移転補償契約、残地物件移転補償契約及び損失補償契約に関する主な経緯は、表2のとおりである。

表2 道路地物件移転補償契約、残地物件移転補償契約及び損失補償契約に関する主な経緯

| 年月 | 経緯 | |

|---|---|---|

| 昭和45年 | 12月 | (1) 千葉県が道路予定地を取得 |

| 54年頃 | (3) 61年頃までの間、産業廃棄物が道路予定地を含む周囲一帯に不法投棄 |

|

| 平成3年頃 | (1) 企業庁がA社による県有地の占有を認識 |

|

| 9年頃 | (1) 企業庁が県有地に看板を設置 |

|

| 18年 | 11月 | (1) 企業庁がA社に県有地の立ち退きを要求 |

| 23年 | 7月 | (2) 機構が株式会社間瀬コンサルタント(以下、本表で「間瀬コンサル」という。)と「千葉北部地区平成23年度建物等物件移転に伴う調査・算定業務」請負契約(409万余円)を締結

|

| 9月 | (1) 機構がA社と補償協議を開始 |

|

(3) 間瀬コンサルがA社の物件調査を実施 |

||

| 24年 | 5月 | (1) 機構がA社と道路地物件移転補償契約(1688万余円)を締結 |

| 25年 | 3月 | (1) 機構が企業庁から県有地を取得(142万余円) |

| 6月頃 | (2) 機構が再算定業務を間瀬コンサルに口頭で依頼 |

|

| 7月頃 | (2) 機構が間瀬コンサルから再算定業務の成果物を受領 |

|

| 8月 | (2) 機構がA社と残地物件移転補償契約(2億2041万余円)及び「確認書」を締結 |

|

| 9月 | (2) 機構が鹿島・東洋建設工事共同企業体(以下、本表で「共同企業体」という。)と道路関連工事契約(25億1004万余円)を締結

|

|

| 12月 | (3) 道路関連工事契約に基づく道路工事が開始 |

|

| 26年 | 1月 | (3) 千葉県環境生活部が産業廃棄物に関してA社を指導 |

| 2月 | (3) 機構がA社と「確認書の一部を変更する確認書」を締結 |

|

| 3月 | (3) A社が建物の一部切取り工事を実施 |

|

(2) 機構が共同企業体と道路関連工事契約に再算定業務を追加する変更契約を締結 |

||

| 7月 | (2) 共同企業体が間瀬コンサルに再算定業務の対価を支払 |

|

| 12月 | (3) A社周辺の道路工事が中止 |

|

| 27年 | 3~7月 | (3) 機構がA社と損失補償契約(5185万余円)を締結 |

| 28年 | 3月 | (2) 機構が道路関連工事契約において再算定業務に係る検査調書を作成 |

| 4月 | (2) 機構が共同企業体に再算定業務の対価を支払 |

|

機構は、道路予定地上に存するA社が所有する物件の移転等に要する補償費を要綱等に基づき算定し、24年5月17日に、道路地物件移転補償契約を契約金額1688万余円(国庫補助金相当額844万余円)でA社と締結した。その後、機構は、25年3月に、道路予定地のうち企業庁が昭和45年12月に取得していた県有地(以下「県有地」という。)を、企業庁から142万余円で取得した。

企業庁は、平成3年頃に、県有地がA社の工作物等によって占有されていることを認識した。

県有地がA社により占有されるに至った経緯等は、企業庁が県有地の取得以降9年頃に企業庁の管理地であることを周知するために看板を設置するまでの間、明白かつ排他的な自主管理を行ってこなかったことなどのため、必ずしも明らかではないが、企業庁は、18年11月に初めて任意交渉によりA社に立ち退きを要求するなど、A社による占有を正当な権原のない占有(以下「いわゆる不法占有」という。)と認識して対応を執り始めた。

企業庁は、県有地が機構に取得されるまでの間、いわゆる不法占有について、複数回、弁護士に法律相談を行っており、法的対応の選択肢として、所有権に基づく妨害排除請求権の行使、不法行為による損害賠償請求権の行使等の適否について検討を行ったが、裁判での解決に時間を要して工事の完了に遅延が生ずるおそれがあるなどとして、法的対応を執るには至らなかった。

機構は、道路地物件移転補償契約を締結した理由として、不法に占有している物件であっても、所有権その他の財産権の成立が認められ、かつ、公共事業の施行に必要な土地の取得に伴い、その物件の移転が余儀なくされる以上、移転補償が必要であるということが、これまでの都道府県の収用委員会の裁決においても示されており、一般的に実務として定着していることを挙げている。また、機構は、独立行政法人都市再生機構土地取得事務取扱規程(平成16年規程第102号)等において、取得しようとする土地に所有権以外の権利又は建物等の物件が存するときは、原則として、当該権利を消滅させ、又は当該物件を除去させた後にこれを取得すると規定されていることを踏まえて、前記のとおり、県有地の取得前に道路地物件移転補償契約を締結した。

機構と企業庁との協議等についてみたところ、A社のいわゆる不法占有に対する前記の法律相談の結果の一部について情報は共有されていたものの、機構と企業庁との間で改めて法的対応に関する協議は行われておらず、機構は、23年9月以降、A社との交渉に携わっていた。

しかし、今回の事態を踏まえると、機構において、今後、法的対応が迫られる事態が生じた場合に備えて、①法的検討が必要となるケース、②法的検討を開始する時期や法的相談等の手段、③法的相談等の結果を検討する機構内部の組織の構築、④関係機関との協議の必要性等の判断基準、これら①から④までを内容とする法的検討の諸手順等を記載した規程類を作成して、今後、そのような事態が生じた場合に、適切かつ速やかに法的検討に入ることができる態勢を十分整備する必要があると認められる。

A社は、残地及び道路予定地を事務所、資材置場等として一体的に使用していたが、北環状線の整備によりA社の使用していた土地が分割され、かつ、面積が大幅に減少することとなり、従前どおりの使用が不可能となることから、機構は、残地内において従前と同等の機能を確保するために、残地に存するA社が所有する物件の移転等に要する補償費を要綱等に基づき算定し、25年8月6日に、次の条件による残地物件移転補償契約を契約金額2億2041万余円(国庫補助金相当額1億1020万余円)で、A社と締結した。

そして、機構は、残地物件移転補償契約を締結した25年8月6日に、A社との間で「確認書」を締結して、道路予定地近接物件にそれぞれ撤去期日を定めた。

機構は、残地物件移転補償契約に係る補償費の算定に当たり、次のとおり、株式会社間瀬コンサルタント(以下「間瀬コンサル」という。)及び鹿島・東洋建設工事共同企業体(以下「共同企業体」という。)と請負契約を締結して算定を行わせたとしていた。

① 機構は、23年7月19日に、間瀬コンサルと「千葉北部地区平成23年度建物等物件移転に伴う調査・算定業務」の請負契約(契約金額409万余円)を締結して、24年3月に、23年度の資材単価等に基づき算定された同業務請負契約に係る成果物(以下「間瀬コンサル算定業務成果物」という。)の提出を受けた。

② 機構は、東日本大震災の影響等に伴い建築資材が高騰したことなどにより、間瀬コンサル算定業務成果物の単価等を見直す必要が生じたことから、25年9月24日に共同企業体と締結した「千葉北部地区北環状線清戸西工区外道路関連工事(その1)」の請負契約(契約金額25億1004万余円。以下「道路関連工事契約」という。)の第1回変更契約(契約年月日26年3月26日)において、間瀬コンサル算定業務成果物の資材単価を25年度の単価に時点修正するなどの再算定を行う業務(以下「再算定業務」という。)を追加した。

機構は、独立行政法人都市再生機構会計規程(平成16年規程第4号。以下「会計規程」という。)等に基づき会計事務を行っており、会計規程等によれば、①契約を締結しようとするときは、その履行に関し必要な要件を記載した契約書等を作成しなければならない、②契約の相手方が履行を完了したときは、その履行の結果を検査し、検査調書を作成しなければならない、③支出金の支払をしようとするときは、契約書その他の証拠書類又は帳簿に基づき、支出の決定をしなければならないなどとされている。

再算定業務に係る会計経理についてみたところ、次のような事態が見受けられた。

機構は、25年6月頃に、契約書等を作成することなく、再算定業務の実施を口頭で間瀬コンサルに依頼して、同年7月頃に、再算定業務の成果物を受領していた。一方、機構は、前記のとおり、道路関連工事契約に再算定業務を追加する変更契約を締結していたが、共同企業体が実際には再算定業務を実施していないにもかかわらず、28年3月に、再算定業務の成果物を受領したこととして、検査及び検査調書の作成を行っていた。

そして、機構は、共同企業体に対して、間瀬コンサルに再算定業務を行わせた対価相当分を、共同企業体を経由して間瀬コンサルに支払うよう依頼し、その結果、共同企業体は、26年7月31日に、間瀬コンサルに対して117万余円を支払っていた。一方で、機構は、再算定業務が道路関連工事契約において実施されていないにもかかわらず、上記の検査調書等に基づき、28年4月28日に、共同企業体に対して成果物の対価として124万余円を支払っていた。

機構は、上記の会計経理を行った理由を、難航していた補償交渉の解決を図るために、短期間で再算定業務を行う必要があったことなどによるとしている。しかし、再算定業務について、契約書等を作成することなく間瀬コンサルに口頭で業務を依頼する一方で、共同企業体において再算定業務が実施されていないにもかかわらず成果物を受領したとして検査調書を作成し、124万余円を支払っていた事態は、会計規程等に違反しており、適正を欠いていると認められる。

損失補償契約の概要は、次のとおりである。

(ア) 機構によれば、「確認書」締結時点(25年8月6日時点)においては、工事に支障が生じないよう道路際から15m以内にある物件について撤去期日を定めていたが、その後、次の事情により、A社から期限どおりの移転工事が困難なため、工事に支障がない範囲で対象物件及び期限の変更ができないかとの申出があった。

すなわち、本件残地は、昭和54年頃から61年頃までの間に、産業廃棄物の不法投棄がなされていた場所であるが、機構によれば、平成26年1月になって、千葉県環境生活部からA社に対して、残地内に工作物等を設置するなどの場合は産業廃棄物の全量撤去を要する旨の指導がなされた結果、残地内での再配置に支障が生じたとのことであった。

これを受けて、機構は、26年2月20日に、工事の施工上支障となる最低限の範囲である道路際から10m以内の物件を撤去することとして、A社が所有する一部の建物について、存置を認めた(以下、存置を認めた建物を「存置建物」という。)。そして、機構は「確認書の一部を変更する確認書」をA社との間で締結し、A社は工事に支障となる範囲の切取り工事を行った。

(イ) 25年9月24日に機構と共同企業体との間で締結された道路関連工事契約に基づき機構は、25年12月に、道路予定地における支障物を撤去するなどの工事を開始したが、存置建物の基礎部に剥離等の損傷が生じていることを確認したことから、26年12月に工事を中止した。

そして、機構によれば、上記の損傷が生じた原因として、道路工事以外のものは考えられず、また、同工事の施工業者の瑕疵等に起因するとも認められないため、同工事における予期できない原因により結果的に損害が発生したと判断して、機構は、「公共事業に係る工事の施行に起因する地盤変動により生じた建物等の損害等に係る事務処理要領」(昭和61年中央用地対策連絡協議会理事会決定。以下「処理要領」という。)等に基づき、27年3月から7月までの間に、存置建物の損傷修復費等5185万余円をA社に支払うこととする損失補償契約を、A社との間で締結した。

処理要領によれば、工事の施行による地盤変動により建物等に損害等が生ずるおそれがあるときは工事の着手に先立ち、又は工事の施行中に起業地及びその周辺地域において必要と認められるものについて調査(以下「事前調査」という。)を行うこととされている。しかし、機構は、存置建物が道路工事中も撤去されることなく存置されることになったにもかかわらず、処理要領に基づく事前調査を行っていなかった。

機構によれば、23年9月に行った間瀬コンサルによる建物等の物件調査を事前調査に代わるものとしているが、その後、26年3月に存置建物の一部切取り工事を行っていることなどから、23年9月に行った同物件調査を、26年3月の一部切取り工事の完了後に行うべきであった事前調査と同等の条件下で行われたものとみなすことはできず、機構は、前記の損傷が道路工事の影響により生じたものであるかなどの因果関係を客観的に検証できるよう、処理要領に基づく事前調査を適切に行う必要があったと認められる。

本件の道路地物件移転補償契約、残地物件移転補償契約及び損失補償契約の算定額について「第3章 個別の検査結果」に掲記すべきと認めた事態はなかったが、いわゆる不法占有に対して企業庁との間で改めて法的対応に関する協議が行われていなかったり、再算定業務に係る会計経理が会計規程等に違反していたり、処理要領に基づく事前調査が行われていなかったりしていた事態が見受けられた。

今後、機構は引き続き多くの補償業務等を実施することが見込まれ、また、特に法的対応が必要となる補償業務等を実施する場合もあると認められる。

ついては、機構において、次の点に留意して、補償業務等の円滑な実施に資するよう組織的な態勢を十分整備するなどの必要があると認められる。

本院としては、機構が実施する補償業務等について、引き続き注視していくこととする。