平成27年度決算検査報告

歳入歳出決算等の検査対象別の概要は第2節に記述するとおりであるが、国の会計等のより的確な理解に資するために、決算額でみた国の財政状況について、その現状を述べると次のとおりである。

我が国の財政状況をみると、戦後しばらくは租税収入等の歳入で歳出を賄う収支均衡予算が続いていたが、昭和40年度に初めて歳入補填のための国債が発行されて以来、41年度以降は建設国債(注1)が、50年度以降は平成2年度から5年度までの間を除き特例国債(注2)が、それぞれ毎年度発行されている。こうした連年の公債発行により公債残高は増加の一途をたどり、27年度当初予算における普通国債(建設国債、特例国債、復興債、年金特例国債(注3)、借換国債(注4)等)の27年度末残高見込額は807.1兆円に達しており、一般会計の公債依存度は38.3%、公債償還等に要する国債費の一般会計歳出に占める割合は24.3%となっており、財政は厳しい状況が続いている。

こうした状況の中で、国は、財政構造改革の推進に関する特別措置法(平成9年法律第109号)を制定したり、財政運営戦略(平成22年6月閣議決定)において中期財政フレームの枠組みを導入したりなどして財政の健全化に向けた目標を掲げ、目標達成に向けて毎年度の予算を作成するなどの取組を進めてきている。

そして、25年8月に閣議了解された「当面の財政健全化に向けた取組等について―中期財政計画―」(以下「25年中期財政計画」という。)では、国・地方を合わせた基礎的財政収支について、22年度の赤字の対GDP比(▲6.6%)を、27年度までに半減(▲3.3%)、32年度までに黒字化、その後、債務残高の対GDP比の安定的な引下げを目指すという財政健全化に向けた目標(以下「25年財政目標」という。)を掲げている。

このうち国・地方を合わせた基礎的財政収支を27年度までに22年度に比べ赤字の対GDP比を半減するという目標については、国の一般会計の基礎的財政収支(以下「一般会計PB」という。)を、25年度予算の▲23兆円から各年度4兆円程度ずつ改善して、26年度予算においては▲19兆円程度、27年度予算においては▲15兆円程度とすることをもって達成することを目指すとしている。また、新規国債発行額については、26、27両年度において、それぞれ前年度を上回らないよう最大限努力するとしている。

基礎的財政収支は、国債、地方債等の借金に係る元本返済や利子の支払に充てられる費用を除いた、事務・事業の執行に必要となる経費に係る支出(以下「政策的経費」という。)と、租税収入、税外収入等の借金以外の収入(以下「税収等」という。)との収支であり、その時点で必要とされる政策的経費を、その時点の税収等でどれだけ賄えているかを示す指標であって、プライマリーバランス(PB)とも称される。

また、「国・地方を合わせた基礎的財政収支」とは、25年中期財政計画において、「国の一般会計及び特別会計・独立行政法人等(補正予算による歳出・歳入の追加分を含む。)、地方財政の収支の合計」であるとされており、25年財政目標の達成状況の検証に際しては、複数年度で収支を完結させる枠組みが別途設定されている東日本大震災の復旧・復興対策の経費及び財源の金額を除いたベースで検証することとなっている。

内閣府は、25年財政目標の達成状況の検証等に資するために、半年ごとに経済財政諮問会議に「中長期の経済財政に関する試算」(以下「内閣府試算」という。)を提出しており、内閣府試算において、国民経済計算(注5)上の中央政府に係る基礎的財政収支(以下「中央政府PB」という。)及び地方政府に係る基礎的財政収支(以下「地方政府PB」という。)の合計から、特別な立法措置が執られるなどして行われた高額・不定期な歳入歳出の増減等を特殊要因として控除して算出した国・地方を合わせた基礎的財政収支を、14年度以降の実績額等として示している(以下、この内閣府試算で示されている国・地方を合わせた基礎的財政収支のうち、東日本大震災の復旧・復興対策の経費及び財源の金額を除いたベースの実績額を「国・地方PB」といい、このうち中央政府に係るものを「国PB」、地方政府に係るものを「地方PB」という。)。

なお、国民経済計算上の中央政府は、非金融機関に分類され、市場性がなく、かつ政府支配を受ける国等の機関であるなどとされており、国の一般会計のほか、交付税及び譲与税配付金特別会計(以下「交付税特会」という。)、国債整理基金特別会計、外国為替資金特別会計等の特別会計、更に大半の独立行政法人等が該当する。このため、これらに係る基礎的財政収支は国PBに影響を及ぼしている。一方、財政投融資特別会計財政融資資金勘定等のように国民経済計算上の金融機関等に分類されている一部の特別会計は、中央政府に含まれないことから、これらに係る基礎的財政収支は国PBには影響しない。

前記のとおり、国は財政の健全化に向けて目標を掲げ、目標達成に向けて毎年度の予算を作成するなどの取組を続けているが、国の財政状況に実際に反映されるのは、これらの取組の結果としての決算である。そこで、本院は、正確性、有効性等の観点から、国の財政状況はどのような状態にあるのかについて、25年財政目標の達成状況の検証等に用いられる国・地方PB及び債務残高と毎年度の国の収納済歳入額(以下「歳入決算額」という。)及び支出済歳出額(以下「歳出決算額」といい、歳入決算額と合わせて「決算額」という。)や債務の額等との関係やこれらの推移はどのようになっているか、25年財政目標の達成に向けた取組状況を直近の決算額等でみるとどのようになっているかなどに着眼して検査した。

検査に当たっては、昭和40年度以降の国の一般会計及び特別会計の決算額等を対象として、一般会計の歳入決算明細書及び歳出決算報告書並びに特別会計歳入歳出決定計算書の決算額のほか、国の債務に関する計算書等の債務の額を分類及び集計するなどして分析するとともに、内閣府本府及び財務本省において関係書類を確認するなどして会計実地検査を行った。

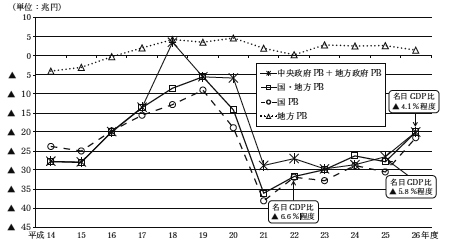

(ア) 国・地方PB等の推移

内閣府試算で示されている平成14年度以降の国・地方PBについて、その内訳及び中央政府PBと地方政府PBの合計の推移をみると図1のとおりであり、国・地方PBは赤字が続いている。

図1 国・地方PB等の推移

国・地方PBは、15年度から19年度までにかけて改善して19年度に▲5.5兆円程度となったものの、世界的な金融危機(リーマン・ショック)が発生した20年度以降急激に悪化して、21年度に▲36.1兆円程度となった。その後、22年度から25年度までは▲30兆円前後で推移していたが、消費税の税率が引き上げられた26年度には▲20.0兆円程度まで改善しており、27年度は、28年7月に公表された内閣府試算では▲15.8兆円程度と見込まれている。

これを国PBと地方PBに分けると、地方PBは、地方財政計画を通じて国から地方政府に交付される地方交付税交付金等により地方の財源が保障される仕組みがあることなどから、ほぼ均衡して推移しており、14年度以降の国・地方PBの赤字は、そのほとんどが国PBの赤字によるものである。

国・地方PBと、中央政府PBと地方政府PBの合計との関係についてみると、前記のとおり、国・地方PBは、中央政府PBと地方政府PBの合計から特殊要因を控除したものであり、表1のとおり、財政投融資特別会計財政融資資金勘定(19年度以前は財政融資資金特別会計)の積立金を一般会計や国債整理基金特別会計に繰り入れるなどの特殊要因があった18、20、21、22各年度については、中央政府PBと地方政府PBの合計を大きく下回っている。

表1 内閣府試算において控除されている特殊要因

| 年度 | 特殊要因 | 金額 | 一般会計へ繰入れ | 根拠法令 |

|---|---|---|---|---|

| 平成 18 |

財政融資資金特別会計から国債整理基金特別会計への繰入れ | 12.0 | 平成18年度における財政運営のための公債の発行の特例等に関する法律(平成18年法律第11号) | |

| 20 | 財政投融資特別会計財政融資資金勘定から国債整理基金特別会計への繰入れ | 7.2 | 特会法 | |

| 財政投融資特別会計財政融資資金勘定から一般会計への繰入れ | 4.2 | 〇 | 平成20年度における財政運営のための財政投融資特別会計からの繰入れの特例に関する法律(平成21年法律第4号) | |

| 独立行政法人日本高速道路保有・債務返済機構の債務を一般会計が承継 | ▲2.9 | 道路整備事業に係る国の財政上の特別措置に関する法律(昭和33年法律第34号) | ||

| 21 | 財政投融資特別会計財政融資資金勘定から一般会計への繰入れ | 7.3 | 〇 | 財政運営に必要な財源の確保を図るための公債の発行及び財政投融資特別会計からの繰入れの特例に関する法律(平成21年法律第17号) |

| 22 | 財政投融資特別会計財政融資資金勘定から一般会計への繰入れ | 4.8 | 〇 | 平成22年度における財政運営のための公債の発行の特例等に関する法律(平成22年法律第7号) |

| 23 | 財政投融資特別会計財政融資資金勘定から一般会計への繰入れ | 1.1 | 〇 | 東日本大震災に対処するために必要な財源の確保を図るための特別措置に関する法律(平成23年法律第42号) |

| 独立行政法人鉄道建設・運輸施設整備支援機構から一般会計への国庫納付 | 1.2 | 〇 | 同上 | |

| 独立行政法人日本高速道路保有・債務返済機構から一般会計への国庫納付 | 0.3 | 〇 | 同上 |

そして、23年度以降の国・地方PBは、前記のとおり、中央政府PBと地方政府PBの合計から複数年度で収支を完結させる枠組みが別途設定されている東日本大震災の復旧・復興対策の経費及び財源の金額については除かれた収支となっており、これも両者が一致しない理由となっている。なお、23年度においては、表1に示す特殊要因と東日本大震災の復旧・復興対策の経費及び財源の金額を除いたことによる要因が打ち消し合ったため、結果として中央政府PBと地方政府PBの合計と国・地方PBはほぼ一致している。また、26年度に両者が一致しているのは、東日本大震災の復旧・復興対策の経費と財源の金額がおおむね均衡していて、国・地方PBに与える影響が少ないことによるものである。

また、前記のとおり、国は、27年度までに22年度の国・地方PBの赤字の対GDP比(▲6.6%)を半減(▲3.3%)することを25年財政目標として掲げている。この計数は、各年度末から約1年9か月後に公表される国民経済計算の確々報値(注6)により算出することとなっている。そして、国・地方PBの赤字の対名目GDP比は、25年度は国民経済計算の確々報値で▲5.8%程度、26年度は同確報値(注6)で▲4.1%程度となっており、27年度は、28年7月に公表された内閣府試算では▲3.2%程度になると見込まれている。

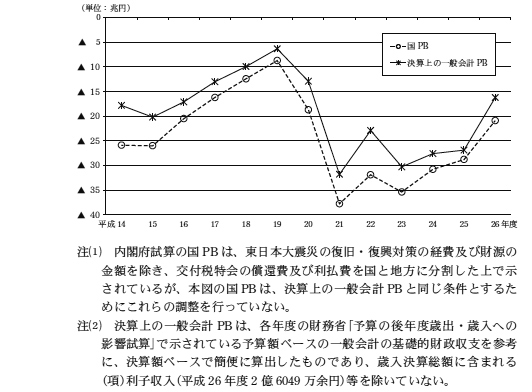

(イ) 国PB及び決算上の一般会計PBの推移

これまでみたとおり、内閣府試算による14年度以降の国・地方PBの赤字は、国PBの影響によるところが大きい。また、国PBは、国民経済計算を基に算出されるものであり、国民経済計算は各種の基礎統計を利用して推計する加工統計であることなどから、国民経済計算上の基礎的財政収支における税収等と政策的経費は、実際の収入支出の金額と必ずしも一致するものではなく、その内訳も、歳入決算明細書や歳出決算報告書等のようには詳細に示されていない。

一方、国の一般会計の歳入決算額の合計額である歳入決算総額のうち租税及印紙収入と雑収入等(雑収入、政府資産整理収入、官業益金及官業収入及び専売納付金をいう。以下同じ。)を合計した金額と、歳出決算額の合計額である歳出決算総額から国債費等(国債費及び決算不足補てん繰戻をいう。以下同じ。)を除いた金額との差は、一般会計における税収等と政策的経費との差となり、決算額でみた国の一般会計の基礎的財政収支(以下「決算上の一般会計PB」という。)を表すものとなる。そして、この決算上の一般会計PBは、実際の収入支出の金額と一致し、その内訳も歳入決算明細書や歳出決算報告書等で詳細に把握できる。

そこで、国PBと決算上の一般会計PBの推移を示すと図2のとおりであり、上記のとおり、両者は記録方法に違いがあるほか、国PBには国の特別会計や独立行政法人等に係る基礎的財政収支が含まれているなどの点で相違があるが、いずれも各年度の収支は赤字であり、政策的経費を税収等で賄うことができない状況が続いていて、国PBと決算上の一般会計PBは同じように推移している状況となっている。

図2 国PB及び決算上の一般会計PBの推移

上記のとおり、国・地方PBの赤字はほとんどが国PBの赤字によるもので、国PBは決算上の一般会計PBと同じように推移していて、国・地方PBは決算上の一般会計PBと同じように推移する傾向にある。また、国は、22年度の国・地方PBの赤字の対GDP比を27年度までに半減するという25年財政目標を達成するために、まずは一般会計PBを26、27両年度においてそれぞれ4兆円程度ずつ改善するとしている。

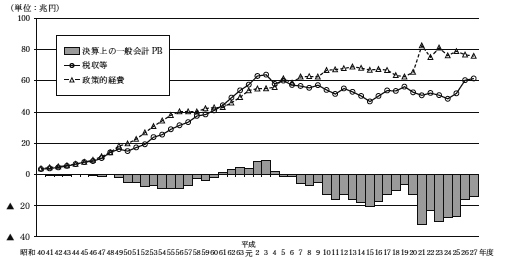

そこで、昭和40年度以降の決算上の一般会計PBの推移をみると、図3のとおり、61年度から平成4年度までの間は税収等が政策的経費を上回っているが、その他の大半の年度は税収等が政策的経費を下回っている。

図3 決算上の一般会計PBの推移

昭和40年度以降の一般会計の決算額を対象に、税収等を含む歳入及び政策的経費を含む歳出の状況を分析すると、次のとおりである。

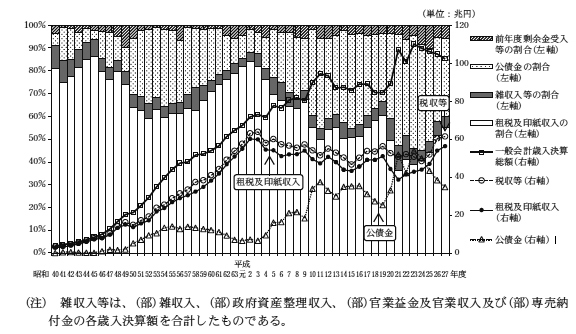

(ア) 歳入の状況

国の一般会計歳入決算総額及びその性質別の内訳の推移を示すと図4のとおりであり、平成27年度歳入決算総額は、102.2兆円となっている。

税収等は、租税及印紙収入と雑収入等から成り、昭和40年度から平成3年度までおおむね右肩上がりで増加した後、4年度以降は、25年度まで増加と減少を繰り返しつつ全体としては緩やかな減少傾向を示していたが、消費税率が引き上げられた26年度に大きく増加している。公債金は、4年度以降増加傾向となっていて、23年度に54.0兆円に達した後は徐々に減少し、27年度は34.9兆円となっているが依然として多額に上っている。

図4 一般会計歳入決算総額及びその性質別の内訳の推移

税収等のうちおおむね8割以上を占める租税及印紙収入は、2年度の60.1兆円をピークに3年度以降は増加と減少を繰り返しつつ緩やかに減少し、リーマン・ショック後の21年度には38.7兆円となったものの、22年度以降は増加して、26年度に54.0兆円、27年度に56.3兆円となっていて、ピークの2年度に近づいている。

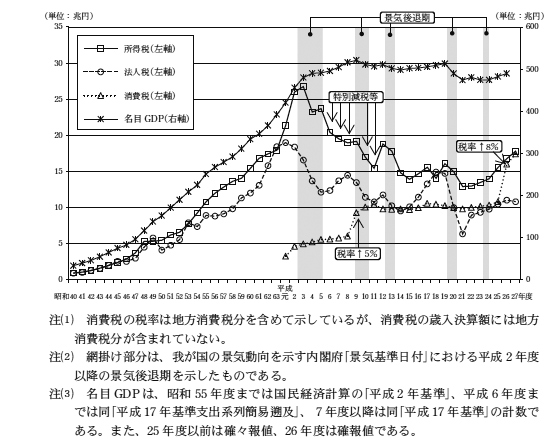

租税及印紙収入のうち主要な税目である所得税、法人税及び消費税について、その歳入決算額の推移を、名目GDP及び景気動向の推移と併せて示すと図5のとおりである。

図5 所得税、法人税及び消費税の歳入決算額と名目GDP及び景気動向の推移

所得税及び法人税の歳入決算額は、2年度までは名目GDPの増加に伴っておおむね右肩上がりで増加しているが、いわゆるバブル経済の崩壊により3年度以降に名目GDPがほぼ横ばいになると、景気後退期に減少し、景気拡張期に増加するなど、景気変動におおむね連動していて、一時的に増加することはあっても27年度まで平成初頭のピーク時の歳入決算額には届いていない。所得税の歳入決算額は、6、7、8、11各年度のように景気拡張期に当たる時期にも減少しているが、これは、各年度に実施された特別減税等が影響している。また、法人税の歳入決算額は、景気変動との連動がより顕著となっており、18、19両年度に15兆円程度となった後、20年度は10.0兆円、21年度は6.4兆円まで低下している。

消費税の歳入決算額は、景気変動との連動はほとんど見受けられず、導入された元年度以降、税率が引き上げられた9、26両年度を除いて安定的に推移しており、27年度には所得税に迫る歳入決算額となっている。

そして、26年度に租税及印紙収入が大幅に増加して54.0兆円となったのは、所得税、法人税及び消費税の歳入決算額がいずれも増加していて、特に、税率が引き上げられた消費税の歳入決算額が急増したことが主な要因となっている。

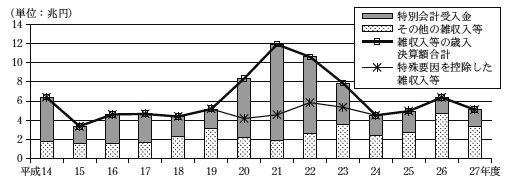

次に、雑収入等の歳入決算額について14年度以降の推移を示すと図6のとおりであり、年度によって大きく変動している。これは、主に、雑収入等のうち「特別会計受入金」の増減によるものであり、一般会計の財源不足を補うなどのために特例的に特別会計の積立金を取り崩すなどして余裕資金を特別会計から一般会計に繰り入れるなどした年度に雑収入等の歳入決算額の増加が顕著となっている。

図6 雑収入等の歳入決算額の推移

特別会計から一般会計への特例的な繰入れなどの多くは、前記のとおり、国・地方PBの算出に当たり特殊要因(表1の特殊要因のうち一般会計に繰り入れられたもの)として控除されるものである。

したがって、特別な立法措置等に基づく特別会計から一般会計への不定期な繰入れなどの影響によるところが大きい雑収入等の大幅な増減は、特定の年度の一般会計歳入決算総額の増減に一定の影響は与えるものの、恒常的な財源の確保によるものではない。

(イ) 歳出の状況

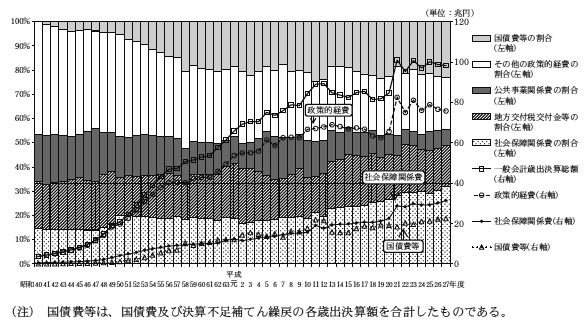

国の一般会計歳出決算総額及びその主な内訳の推移を示すと図7のとおりであり、27年度歳出決算総額は98.2兆円となっている。

政策的経費は、歳出決算総額から国債費等を除いたものであり、歳出決算額でみると、12年度までおおむね右肩上がりで増加した後、20年度までは若干減少しているが、21年度に大幅に増加していて、全体としては増加傾向を示している。

また、歳出決算総額に占める割合をみると、社会保障関係費及び国債費等の割合は増加傾向、地方交付税交付金等の割合は横ばい、公共事業関係費等の割合は減少傾向となっている。

図7 一般会計歳出決算総額の主要経費別内訳の推移

政策的経費のうち、増加傾向が最も顕著な社会保障関係費についてみると、歳出決算額は年々増加して27年度に31.4兆円となっており、歳出決算総額に占める割合は32.0%、政策的経費に占める割合は41.4%となっていて、各経費の中でいずれも最も高い割合となっている。そこで、社会保障関係費の状況について、更に分析すると次のとおりである。

(ウ) 社会保障関係費の状況

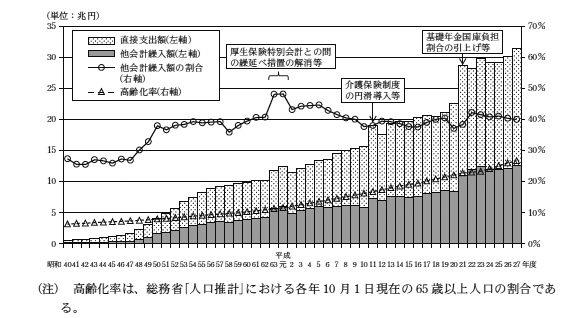

社会保障関係費は、後期高齢者医療制度に係る国庫負担のように地方公共団体等へ直接支出されるもの(以下「直接支出額」という。)と、基礎年金拠出金の国庫負担のように社会保障に関係する国の特別会計に繰り入れられてから各特別会計の固有の財源と併せて支出されるもの(以下「他会計繰入額」という。)から成る。

社会保障関係費の歳出決算額に係る直接支出額と他会計繰入額及び社会保障関係費の歳出決算額に対する他会計繰入額の割合を、我が国の高齢化率と共にその推移を示すと図8のとおりであり、社会保障関係費は高齢化率の上昇と共に増加しているが、制度改正等により前年度に比べて急激に増加した年度も見受けられる。

図8 社会保障関係費の歳出決算額の内訳及び高齢化率の推移

社会保障関係費が11年度に急増しているのは、市町村等を保険者とする介護保険制度を12年度から導入するに当たり、その円滑な実施を図ることを目的として、12年4月から同年9月までの間は高齢者の保険料を徴収しないなどの措置を講ずることによる保険料収入の不足分を国が負担するなどのため、11年度限りの特例として介護円滑導入臨時特例交付金を市町村等に交付したことなどによるものである。

また、社会保障関係費が21年度に急増しているのは、国民年金法等の一部を改正する法律(平成16年法律第104号)等に基づく基礎年金国庫負担割合の引上げや、20年に発生したリーマン・ショックの影響による厳しい経済・雇用状況等を受けて国が実施した雇用対策等により歳出決算額が増加したことによるものである。

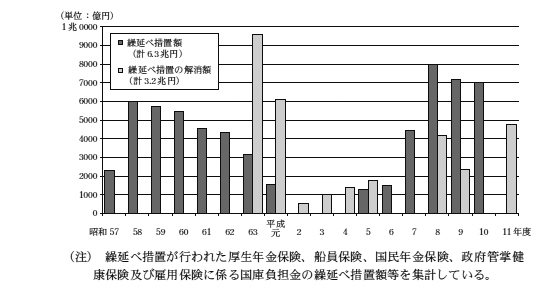

昭和63、平成元両年度は、社会保障関係費の増加に加えて、他会計繰入額の占める割合も他の年度に比べて特に高くなっているが、これは、「行政改革を推進するため当面講ずべき措置の一環としての国の補助金等の縮減その他の臨時の特例措置に関する法律」(昭和56年法律第93号)等に基づき、昭和57年度から平成元年度までの間に、一般会計の財政状況を勘案して、一般会計から厚生保険特別会計(19年度以降は年金特別会計)への国庫負担金の繰入額の一部を後年度に繰り延べる措置が行われており、昭和57年度から60年度までの繰延べ分を63年度に、61年度から平成元年度までの繰延べ分を元年度に、それぞれ同特別会計へ繰り入れたことなどによるものである。

そして、一般会計と社会保障に関係する特別会計との間において、一般会計から特別会計への国庫負担金の繰入額の一部を後年度に繰り延べる措置(以下「繰延べ措置」という。)は、図9のとおり、昭和57年度から平成10年度までの間に行われており、繰延べ措置が行われた年度に特別会計への繰入額が計6.3兆円抑えられた一方、繰延べ措置を解消するために計3.2兆円を繰り入れたことで特別会計への繰入額が増加している年度がある。

なお、繰延べ措置の解消は11年度を最後に行われておらず、繰延べ措置額のうち3.1兆円は現在も解消されていない。

図9 一般会計と社会保障に関係する特別会計との間で行われた繰延べ措置の状況

(エ) 決算上の一般会計PBの変動要因

前記のとおり、政策的経費が増加傾向にある一方、税収等は4年度以降、25年度までは増加と減少を繰り返しつつ全体としては緩やかな減少傾向を示し、26、27両年度に増加している。

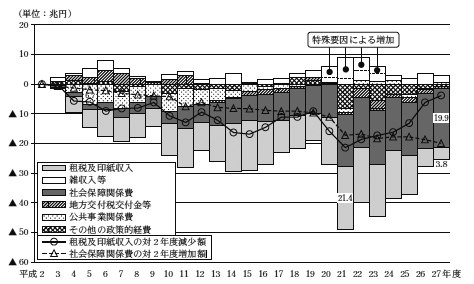

そこで、特例国債の発行から一時的に脱却し、決算上の一般会計PBが8.0兆円の黒字であった2年度の決算額を基準として、これと3年度以降の各年度の決算額との差により、決算上の一般会計PBの変動要因を示すと図10のとおりである。

図10 平成3年度以降の決算上の一般会計PBの変動要因

基準とした2年度と比べて、歳入決算額の増加及び歳出決算額の減少は決算上の一般会計PBを改善させた要因となり、棒グラフのプラス側に表れる。逆に、歳入決算額の減少及び歳出決算額の増加は決算上の一般会計PBを悪化させた要因となり、棒グラフのマイナス側に表れる。また、折れ線グラフは、決算上の一般会計PBを悪化させた要因のうち、租税及印紙収入の対2年度減少額、社会保障関係費の対2年度増加額についてそれぞれの推移を示したものである。

これをみると、4年度以降、決算上の一般会計PBを改善させた要因は限定的であり、悪化させた要因がこれを著しく上回っていて、長期にわたり赤字の状況が続いている。

決算上の一般会計PBの改善要因は、雑収入等の増加、地方交付税交付金等の減少等であり、20年度から23年度までの雑収入等が比較的大きいが、これは、前記のとおり、主に特別な立法措置等に基づく特別会計から一般会計への不定期な繰入れなどであり、恒常的な財源の確保によるものではない。

決算上の一般会計PBの悪化要因は、租税及印紙収入の減少、社会保障関係費の増加等であり、租税及印紙収入の対2年度減少額は、リーマン・ショック後の21年度に21.4兆円と最大となったが、その後は悪化の程度が緩和しており、27年度においては、対2年度減少額が3.8兆円と3年度に次いで少なくなっている。社会保障関係費の増加についてみると、平成初頭は公共事業関係費の増加の影響の方が大きかったが、公共事業関係費の対2年度増加額は5年度の6.7兆円をピークに徐々に減少し、これと入れ替わるように社会保障関係費の対2年度増加額が拡大していて、27年度には19.9兆円と最大になっており、近年の決算上の一般会計PBを悪化させている最大の要因となっている。このように、近年の決算上の一般会計PBの悪化要因は、租税及印紙収入の減少と社会保障関係費の増加が大半を占めていて、27年度の決算上の一般会計PBは▲14.4兆円となっており、2年度の同8.0兆円に比べて22.4兆円の悪化となっている。

25年中期財政計画では、国・地方を合わせた基礎的財政収支について32年度までに黒字化し、その後、債務残高対GDP比の安定的な引下げを目指すとされている。この債務残高が具体的に何を示すかについては25年中期財政計画では明確にされていないが、内閣府は、内閣府試算において、普通国債、地方債及び交付税特会の借入金の各残高を合計するなどした額を「国・地方の公債等残高」とし、14年度以降の分についてその実績額を示している。

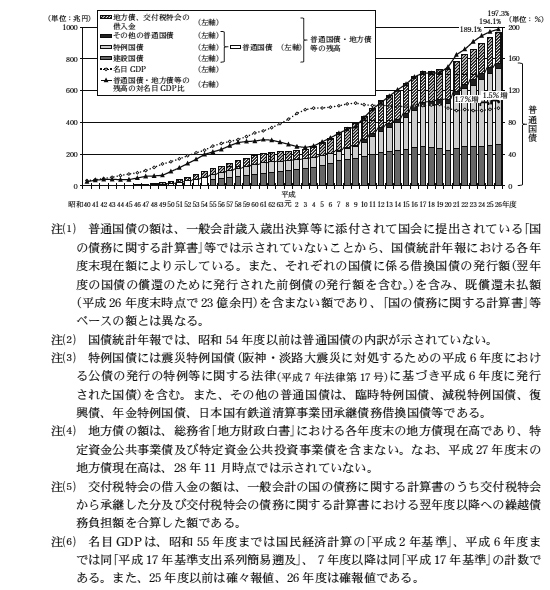

そこで、内閣府試算では示されていない13年度以前の分も含めた、普通国債、地方債及び交付税特会の借入金の各残高の合計額(以下「普通国債・地方債等の残高」という。)及びその内訳について、昭和40年度以降の推移を名目GDPと合わせて示すと図11のとおりである。

図11 普通国債・地方債等の残高等の推移

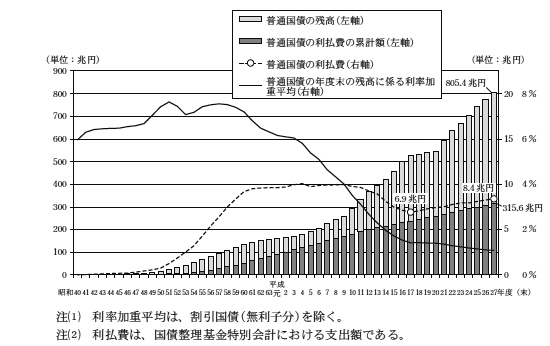

普通国債・地方債等の残高の大半を占めている普通国債の残高は、10年度末から17年度末まで毎年度20兆円以上の増加が続き、同年度末には526.9兆円に達している。18年度末から20年度末まではそれまでに比べて増加額は抑えられたものの、基礎的財政収支の赤字額が過去最大であった21年度末の前年度末からの増加額も過去最大の48.0兆円(対前年度比8.8%増)となって残高は594.0兆円となった。その後も残高は増加し続けて、26年度末の残高は前年度末から30.2兆円(同4.1%増)増加して、774.1兆円となっている。なお、27年度末の普通国債の残高は、前年度末から31.3兆円(同4.0%増)増加して、805.4兆円となっている。

そして、普通国債の内訳をみると、16年度末までは建設国債の残高が特例国債の残高を上回っていたが、17年度末に逆転し、26年度末時点では、建設国債の残高は260.1兆円(2年度末の約2.6倍)であるのに対し、特例国債は477.7兆円(同約7.5倍)となっており、特例国債が普通国債残高の61.7%を占めるに至っている。

また、普通国債・地方債等の残高の対名目GDP比(以下「残高対名目GDP比」という。)をみると、昭和40年度から61年度までの間はほぼ毎年度、増加していたが、62年度から平成3年度までの間は、普通国債・地方債等の残高の前年度末からの増加額が比較的抑えられた一方で、名目GDPの伸び(経済成長率)が比較的高い水準で推移していたことから残高対名目GDP比は低下している。4年度以降に名目GDPがほぼ横ばいになると、普通国債・地方債等の残高が増加するとともに残高対名目GDP比も上昇している。一方、近年の状況をみると、経済成長率がマイナスであった21年度には普通国債の残高の増加と相まって、同年度末の残高対名目GDP比は過去最大の対前年度比15.4ポイント増の165.2%と大幅に上昇している。また、直近の25、26両年度についてみると、普通国債の残高の増加額は依然として大きいが、経済成長率は1.7%(25年度)、1.5%(26年度)と1%を超える成長であったことから、両年度の残高対名目GDP比はそれぞれ194.1%(対前年度比5.0ポイント増)、197.3%(同3.2ポイント増)と、残高対名目GDP比の対前年度比は比較的抑えられているものの、残高対名目GDP比は依然として前年度を上回っている。

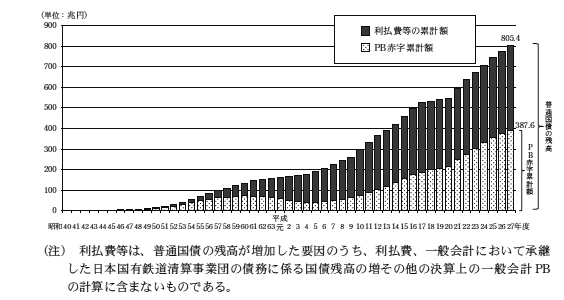

そして、普通国債の残高を、決算上の一般会計PB赤字の累計額(以下「PB赤字累計額」という。)と対比してみると図12のとおりであり、昭和40年度から平成27年度までの間のPB赤字累計額は、決算上の一般会計PBがほとんどの年度で赤字であることを反映して増加し続けており、27年度末時点では387.6兆円となっている。一方、普通国債の残高はこれを大きく上回る805.4兆円となっている。これは、前記のとおり、基礎的財政収支は政策的経費と税収等との収支であり、その計算には利払費等は含まれないが、普通国債の残高は、毎年度の基礎的財政収支の赤字分に加えて、利払費等の分だけ増加することによる。そして、昭和40年度から平成27年度までの間のPB赤字累計額は、27年度末の普通国債の残高の約5割の規模となっている。

図12 普通国債の残高とPB赤字累計額

利払費は、債務残高と金利(利率)によって定まる。普通国債の利率加重平均(年度末の残高に係る表面利率の加重平均)の推移は図13のとおりであり、昭和49年度以降は7%台で推移していたが、60年度頃から低下が始まり、平成4年度以降急落して、17年度には1.4%となっている。その後は低下が緩やかになり、27年度には1.1%となっている。

一方、普通国債の残高はこの間一貫して累増している。利払費については、17年度には6.9兆円であったが、それ以降は、普通国債の利率加重平均の低下による利払費の抑制の影響を普通国債の残高の累増の影響が上回っていることから毎年度増加していて、27年度には8.4兆円となっていて、昭和40年度から平成27年度までの間の利払費の累計額は315.6兆円となっている。

図13 普通国債の残高、利払費、利率加重平均等の推移

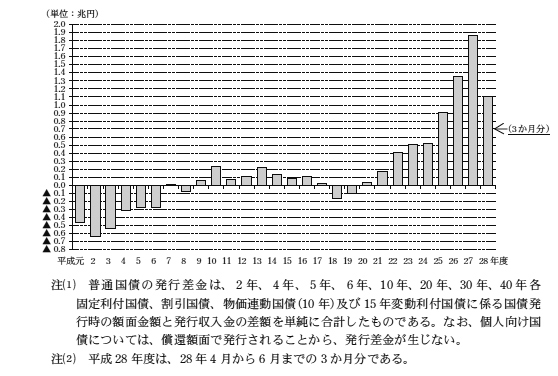

また、国債を発行することによる国の財政への影響としては、利払費のほかに、額面金額と発行収入金の差額である発行差金がある。国債のほとんどは市中で発行されており、公募入札を基本としている。このため、公募入札の結果等によっては、国債の額面金額を上回る発行収入金が得られ、発行体である国にとって発行差金がプラスとなり、このような場合は、発行時の利回りが表面利率を下回ることになる。逆に、国が額面金額を下回る発行収入金しか得られなかった場合は、発行体である国にとって発行差金がマイナスとなり、このような場合は、発行時の利回りが表面利率を上回ることになる。そこで、元年度以降の普通国債に係る発行差金の推移をみると図14のとおりであり、発行差金は、元年度から8年度までは7年度を除きマイナスとなっており、9年度から21年度までは最大でも2234億余円であったが、22年度から増加し始め、日本銀行による量的・質的金融緩和が導入された25年度以降は大幅な増加傾向となっていて、27年度には1.9兆円、28年度は6月までの3か月分で1.1兆円と多額になっている。

図14 普通国債の発行差金の推移

そして、近年、このように発行差金が多額となったことにより、国債によっては、発行差金が償還までの利払費の合計額を上回り、発行時の利回りがマイナスとなる事態も生じている。日本銀行がマイナス金利付き量的・質的金融緩和の導入を決定した28年1月以降に発行された普通国債の状況をみると、表2のとおり、国債の代表的な指標である10年固定利付国債では同年3月発行分から、また、5年固定利付国債では同年2月発行分から、それぞれ発行時の利回りがマイナスとなっている。そして、同年1月から6月までの間に発行された償還期間が10年以下の国債全体では、償還までの利払費の合計額4542億余円に対し、発行差金はそれを1964億余円上回る6507億余円となっている。

表2 普通国債の平成28年1月以降の発行時の利回り等の推移

| 区分 | 平成28年1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 計 | ||

|---|---|---|---|---|---|---|---|---|---|

| 5年債 | 額面金額(A) | 2兆5855 | 1兆9606 | 8195 | 2兆7580 | 2兆7486 | 2兆5780 | 13兆4503 | |

| 発行収入額(B) | 2兆5961 | 1兆9833 | 8295 | 2兆8026 | 2兆7923 | 2兆6213 | 13兆6253 | ||

| 発行差金(C)=(B)―(A) | 106 | 227 | 100 | 446 | 437 | 433 | 1750 | ||

| 償還までの利払費の合計額(D) | 127 | 94 | 40 | 135 | 132 | 128 | 660 | ||

| 表面利率 | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 | 0.1 | / | ||

| 発行時の利回り | 0.02 | ▲0.14 | ▲0.14 | ▲0.23 | ▲0.23 | ▲0.23 | / | ||

| (D)―(C) | 21 | ▲132 | ▲59 | ▲311 | ▲304 | ▲304 | ▲1089 | ||

| 10年債 | 額面金額(A) | 2兆9428 | 2兆7187 | 2兆2735 | 3兆0043 | 3兆2445 | 3兆1877 | 17兆3717 | |

| 発行収入額(B) | 2兆9682 | 2兆7940 | 2兆3025 | 3兆0810 | 3兆3289 | 3兆2713 | 17兆7461 | ||

| 発行差金(C)=(B)―(A) | 253 | 753 | 289 | 767 | 843 | 836 | 3743 | ||

| 償還までの利払費の合計額(D) | 945 | 901 | 231 | 524 | 512 | 510 | 3627 | ||

| 表面利率 | 0.3 | 0.3 | 0.1 | 0.1 | 0.1 | 0.1 | / | ||

| 発行時の利回り | 0.25 | 0.08 | ▲0.02 | ▲0.07 | ▲0.10 | ▲0.09 | / | ||

| (D)―(C) | 692 | 147 | ▲57 | ▲242 | ▲330 | ▲325 | ▲116 | ||

| 全国債 | 額面金額(A) | 14兆2812 | 12兆7190 | 9兆3467 | 13兆0032 | 13兆0047 | 14兆2602 | 76兆6151 | |

| 発行収入額(B) | 14兆4718 | 13兆0701 | 9兆5515 | 13兆4368 | 13兆3219 | 14兆6082 | 78兆4606 | ||

| 発行差金(C)=(B)―(A) | 1906 | 3511 | 2048 | 4336 | 3171 | 3480 | 1兆8455 | ||

| 償還までの利払費の合計額(D) | 9139 | 1兆1030 | 5859 | 5819 | 4599 | 4248 | 4兆0697 | ||

| (D)―(C) | 7233 | 7519 | 3810 | 1483 | 1428 | 767 | 2兆2242 | ||

| うち 10年債以下 注(2) |

額面金額(A) | 11兆4473 | 9兆6090 | 6兆2784 | 10兆6334 | 10兆4052 | 11兆6498 | 60兆0233 | |

| 発行収入額(B) | 11兆4914 | 9兆7163 | 6兆3273 | 10兆7757 | 10兆5566 | 11兆8064 | 60兆6740 | ||

| 発行差金(C)=(B)―(A) | 441 | 1072 | 489 | 1422 | 1513 | 1566 | 6507 | ||

| 償還までの利払費の合計額(D) | 1122 | 1030 | 296 | 708 | 691 | 691 | 4542 | ||

| (D)―(C) | 681 | ▲42 | ▲193 | ▲714 | ▲821 | ▲874 | ▲1964 | ||

| うち 20年債以上 注(3) |

額面金額(A) | 2兆8339 | 3兆1099 | 3兆0683 | 2兆3698 | 2兆5995 | 2兆6104 | 16兆5918 | |

| 発行収入額(B) | 2兆9804 | 3兆3537 | 3兆2241 | 2兆6611 | 2兆7652 | 2兆8018 | 17兆7866 | ||

| 発行差金(C)=(B)―(A) | 1465 | 2438 | 1558 | 2913 | 1657 | 1914 | 1兆1948 | ||

| 償還までの利払費の合計額(D) | 8017 | 9999 | 5562 | 5111 | 3907 | 3556 | 3兆6155 | ||

| (D)―(C) | 6551 | 7561 | 4003 | 2197 | 2250 | 1642 | 2兆4207 | ||

前記のとおり、国は、25年中期財政計画において、25年度予算の一般会計PB▲23兆円から、26、27両年度にそれぞれ4兆円程度ずつ改善して、26年度予算においては▲19兆円程度、27年度予算においては▲15兆円程度とすることをもって25年財政目標の達成を目指すとしている。

そこで、25年度から27年度までの一般会計PBの状況をみると表3のとおりであり、当初予算額では、26年度は、25年度▲23.4兆円から5.5兆円改善した▲18.0兆円、27年度は、26年度から4.6兆円改善した▲13.4兆円となっており、補正後予算額でも26、27両年度ともに前年度から4兆円以上改善していて、いずれも目標の達成に向けた取組が実施されている。

表3 平成25年度から27年度までの一般会計PBの状況

| 区分 | 平成25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|

| 当初予算額 | 税収等 | 46兆9292 | 54兆6269 | 59兆4767 |

| 政策的経費 | 70兆3700 | 72兆6121 | 72兆8912 | |

| PB | ▲23兆4407 | ▲17兆9852 | ▲13兆4144 | |

| 前年度PBとの差額 | / | 5兆4555 | 4兆5707 | |

| 補正後予算額 | 税収等 | 49兆5566 | 56兆4667 | 61兆0292 |

| 政策的経費 | 76兆2662 | 76兆4907 | 76兆7562 | |

| PB | ▲26兆7096 | ▲20兆0239 | ▲15兆7270 | |

| 前年度PBとの差額 | / | 6兆6856 | 4兆2968 | |

| (参考) | 税収等 | 51兆9152 | 60兆3501 | 61兆3913 |

| 決算額 | 政策的経費 | 78兆8953 | 76兆6277 | 75兆7667 |

| PB | ▲26兆9801 | ▲16兆2775 | ▲14兆3754 | |

| 前年度PBとの差額 | / | 10兆7025 | 1兆9021 | |

これらを決算上の一般会計PBでみると、26年度は▲16.3兆円と26年度予算において取り組むこととされた▲19兆円程度よりも改善しており、25年度に比べても10.7兆円と大幅に改善している。これは、25年度に比べて、26年4月に消費税率が引き上げられたことなどから租税及印紙収入が7.0兆円増加したことなどにより税収等が8.4兆円増加したこと、社会保障関係費以外の政策的経費が3.2兆円減少して社会保障関係費の増加額9389億余円を大きく上回ったことから政策的経費が2.3兆円減少したことによる。

一方、27年度は▲14.4兆円と27年度予算において取り組むこととされた▲15兆円程度より改善しているが、26年度に比べると1.9兆円の改善となっている。これは、26年度に比べて、消費税率の引上げによる影響の平年度化により消費税の増加額が1.4兆円にとどまったことなどから税収等の増加額が1.0兆円にとどまったこと、社会保障関係費以外の政策的経費が2.1兆円減少したものの社会保障関係費が1.2兆円増加したことから政策的経費の減少額が8609億余円にとどまったことによる。

前記のとおり、国は、25年中期財政計画において、26、27両年度に新規国債発行額がそれぞれ前年度を上回らないよう、最大限努力するとしている。そこで、25年度から27年度までの間の建設国債及び特例国債に係る新規国債発行額(決算額)の状況をみると、表4のとおり、26年度は38.5兆円、27年度は34.9兆円となっていて、両年度とも前年度の発行額を下回っている。これは、両年度において、租税及印紙収入がそれぞれ前年度の額を上回ったことなどから、特例国債の発行が抑えられたなどのためである。このように、27年度の新規国債発行額は前年度を下回ったものの、その額は34.9兆円と依然として多額となっている。

表4 新規国債発行額の状況

| 区分 | 平成25年度 | 26年度 | 27年度 | ||||

|---|---|---|---|---|---|---|---|

| (対前年度比) | (対前年度比) | ||||||

① 新規国債(建設国債及び特例国債) |

当初予算額 | 42兆8510 | 41兆2500 | 96.3% | 36兆8630 | 89.4% | |

| 補正後予算額 | 42兆8510 | 40兆4929 | 94.5% | 36兆4183 | 89.9% | ||

| 決算額 | 40兆8509 | 38兆4928 | 94.2% | 34兆9182 | 90.7% | ||

| (参考) ② |

新規国債(①並びに復興債及び年金特例国債) | 当初予算額 | 47兆3646 | 43兆3893 | 91.6% | 39兆7255 | 91.6% |

| 補正後予算額 | 45兆8189 | 41兆5899 | 90.8% | 38兆3646 | 92.2% | ||

| 決算額 | 43兆4545 | 38兆6128 | 88.9% | 36兆2382 | 93.9% | ||

なお、25年財政目標の新規国債発行額には復興債の分及び年金特例国債の分は含まれていないが、これらも国の債務であることに変わりはないため、参考のため、これらを含めてみても、26、27両年度に新たに発行された国債の額は、前年度の新規国債発行額を下回っていた。

25年財政目標の達成状況の検証等に用いられる国・地方PBは、決算上の一般会計PBと同じように推移する傾向にあり、昭和40年度以降の決算上の一般会計PBの推移をみると、大半の年度は税収等が政策的経費を下回っている。

決算上の一般会計PBにおける税収等のおおむね8割以上を占める租税及印紙収入のうち、主要な税目である所得税、法人税及び消費税について、40年度以降の歳入決算額の推移をみると、所得税及び法人税の歳入決算額は、平成2年度までは名目GDPの増加に伴っておおむね右肩上がりで増加しているが、いわゆるバブル経済の崩壊により3年度以降に名目GDPがほぼ横ばいになると、景気変動におおむね連動していて、一時的に増加することはあっても27年度まで平成初頭のピーク時の歳入決算額には届いていない。消費税の歳入決算額は、景気変動との連動はほとんど見受けられず、導入された元年度以降、税率が引き上げられた9、26両年度を除いて安定的に推移しており、27年度には所得税に迫る歳入決算額となっている。

決算上の一般会計PBにおける政策的経費のうち、増加傾向が最も顕著な社会保障関係費について、昭和40年度以降の歳出決算額の推移をみると、高齢化率の上昇と共に増加しているが、基礎年金国庫負担割合の引上げが行われた平成21年度のように、制度改正等により前年度に比べて急激に増加した年度も見受けられる。また、一般会計と社会保障に関係する特別会計との間において、昭和57年度から平成10年度までの間に繰延べ措置が行われており、繰延べ措置が行われた年度に特別会計への繰入額が抑えられた一方、繰延べ措置を解消するために特別会計への繰入額が増加している年度もある。

特例国債の発行から一時的に脱却した2年度以降の決算上の一般会計PBの変動要因を分析すると、4年度以降、決算上の一般会計PBを改善させた要因は限定的であり、悪化させた要因がこれを著しく上回っていて、悪化要因は、租税及印紙収入の減少と社会保障関係費の増加が大半を占めている。

普通国債・地方債等の残高の大半を占めている普通国債の残高は、基礎的財政収支の赤字額が過去最大であった21年度末の前年度末からの増加額も過去最大の48.0兆円(対前年度比8.8%増)となって残高は594.0兆円となった。その後も残高は増加し続けて、27年度末の普通国債の残高は、前年度末から31.3兆円(同4.0%増)増加して、805.4兆円となっている。

残高対名目GDP比をみると、経済成長率がマイナスであった21年度には普通国債の残高の増加と相まって、同年度末の残高対名目GDP比は過去最大の対前年度比15.4ポイント増の165.2%と大幅に上昇している。また、直近の25、26両年度についてみると、普通国債の残高の増加額は依然として大きいが、経済成長率は1.7%(25年度)、1.5%(26年度)と1%を超える成長であったことから、両年度の残高対名目GDP比はそれぞれ194.1%(対前年度比5.0ポイント増)、197.3%(同3.2ポイント増)と、残高対名目GDP比の対前年度比は比較的抑えられているものの、残高対名目GDP比は依然として前年度を上回っている。

昭和40年度から平成27年度までの間のPB赤字累計額は、決算上の一般会計PBがほとんどの年度で赤字であることを反映して増加し続けており、27年度末時点では387.6兆円となっている。一方、普通国債の残高は、毎年度の基礎的財政収支の赤字分に加えて、利払費等の分だけ増加していて、これを大きく上回る805.4兆円となっている。

普通国債の利払費は、17年度には6.9兆円であったが、それ以降は、普通国債の利率加重平均の低下による利払費の抑制の影響を普通国債の残高の累増の影響が上回っていることから毎年度増加していて、27年度には8.4兆円となっていて、昭和40年度から平成27年度までの間の利払費の累計額は315.6兆円となっている。

発行差金は22年度から増加し始め、日本銀行による量的・質的金融緩和が導入された25年度以降は大幅な増加傾向となっていて、27年度には1.9兆円、28年度は6月までの3か月分で1.1兆円と多額になっている。そして、日本銀行がマイナス金利付き量的・質的金融緩和の導入を決定した28年1月以降に発行された普通国債の状況をみると、10年固定利付国債では同年3月発行分から、また、5年固定利付国債では同年2月発行分から、それぞれ発行時の利回りがマイナスとなっている。そして、同年1月から6月までの間に発行された償還期間が10年以下の国債全体では、償還までの利払費の合計額4542億余円に対し、発行差金はそれを1964億余円上回る6507億余円となっている。

25年中期財政計画においては、25年度予算の一般会計PBから、26、27両年度にそれぞれ4兆円程度ずつ改善することをもって25年財政目標の達成を目指すとしており、当初予算額及び補正後予算額の一般会計PBは、いずれも前年度から4兆円以上改善していて、目標の達成に向けた取組が実施されている。決算上の一般会計PBについてみると、26年度は、26年4月に消費税率が引き上げられたことなどから、25年度に比べて10.7兆円改善しているが、27年度は、消費税率の引上げによる影響の平年度化等により、26年度に比べて1.9兆円の改善となっている。

また、25年中期財政計画においては、26、27両年度に新規国債発行額がそれぞれ前年度を上回らないよう、最大限努力するとしている。25年度から27年度までの間の建設国債及び特例国債に係る新規国債発行額(決算額)の状況をみると、26年度は38.5兆円、27年度は34.9兆円となっていて、両年度とも前年度の発行額を下回っているが、27年度の新規国債発行額は依然として多額となっている。

本院としては、これらを踏まえて、国の財政状況について引き続き注視していくこととする。