平成29年度決算検査報告

5件 不当と認める国庫補助金 19,327,106円

生活扶助費等負担金、医療扶助費等負担金及び介護扶助費等負担金(平成25年度以前はこれらを合わせて生活保護費等負担金。以下「負担金」という。)は、生活保護法(昭和25年法律第144号)等に基づき、都道府県、市(特別区を含む。)又は福祉事務所を管理する町村(以下、これらを合わせて「事業主体」という。)が、生活に困窮する者に対して、最低限度の生活を保障するために、その困窮の程度に応じて必要な保護に要する費用(以下「保護費」という。)等を支弁する場合に、その一部を国が負担するものである。保護は、原則として世帯を単位としてその要否及び程度を定めることとなっている。そして、保護は、生活に困窮する者が、その利用し得る資産や能力等あらゆるものを活用することを要件としており、被保護者は、収入、支出その他生計の状況について変動があったときは、事業主体にその旨を届けることとなっている。

また、事業主体は、急迫の場合等において資力があるにもかかわらず保護を受けた者から事業主体の定める額を返還させたり、不実の申請等により保護を受けるなどした者からその費用の額の全部又は一部を徴収したりすることなどができることとなっている(以下、これらの返還させ、又は徴収する金銭を「返還金等」という。)。事業主体は、このうちの返還に関する決定を行う際に、保護受給中に資力が発生した場合は収入認定に係る各規定に従って、必要な控除等を適用して収入認定を行い返還額を算定することとなっており、収入等の種類等により必要な控除等の範囲がそれぞれ示されている。

そして、事業主体は、保護の決定等のために必要があると認めるときは、官公署等に対して、必要な資料の提供等を求めることができることなどとなっている。また、毎年、税務担当官署の協力を得て、被保護者に対する課税の状況と収入申告額との突合作業(以下「課税調査」という。)を実施することとなっており、課税調査等を契機として事業主体が把握している収入等の状況に疑義が生じた場合には、事実の的確な把握をすることとなっている。その結果、未申告の収入等が判明したときは、徴収又は返還に関する決定を行うことになっている。

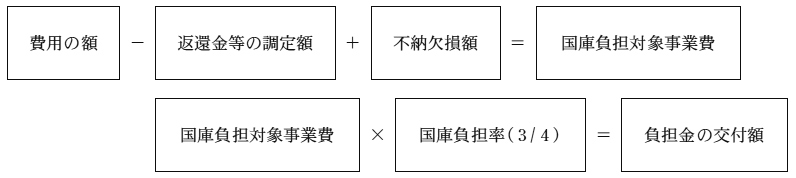

負担金のうち保護費に係る交付額は、次のとおり算定することとなっている。

この費用の額、返還金等の調定額は、それぞれ次のとおり算定することとなっている。

ア 費用の額は、次の①及び②の合計額とする。

イ 返還金等の調定額は、事業主体において、当該年度に調定した返還金等の額とする。

本院が、25都道府県の244事業主体において会計実地検査を行ったところ、5県の5事業主体において、課税調査結果を契機とした更なる事実の的確な把握をしておらず、就労収入等があったのに収入認定を行っていなかったり、必要な控除等の適用を誤るなどして返還金等の額を過小に算定したりなどしていた。このため、負担金計19,327,106円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、事業主体において収入認定等を適切に行うことについての理解が十分でなかったこと、県において適正な生活保護の実施に関する指導が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

愛知県春日井市は、平成26年6月に実施した25年中の収入に係る課税調査の結果、課税の状況と収入申告額が一致しておらず、収入等の状況に疑義が生じていたのに事実を的確に把握していなかった管内の被保護者について、本院の指示により同市が更なる事実の把握を行った結果、14人については、同市に届出が行われていなかったことなどにより、就労収入等計10,812,658円を把握していなかったことが判明した。

したがって、当該14人に対する22年度から28年度までの支給済保護費33,612,631円に対して適正な収入認定額に基づく保護費は22,799,973円となり、その差額10,812,658円に係る負担金8,109,493円が過大に交付されていた。

以上を部局等別に示すと、次のとおりである。

| 部局等 | 補助事業者 (事業主体) |

年度 | 国庫負担対象事業費 | 左に対する国庫負担金交付額 | 不当と認める国庫負担対象事業費 | 不当と認める国庫負担金交付額 | 摘要 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (176) | 群馬県 | 高崎市 | 26~28 | 24,402 | 18,301 | 3,203 | 2,402 | 返還決定額を誤っていたもの |

| (177) | 千葉県 | 千葉市 | 25~27 | 43,277 | 32,457 | 2,622 | 1,967 | 同 |

| (178) | 神奈川県 | 相模原市 | 24~27 | 15,516 | 11,637 | 2,982 | 2,237 | 同 |

| (179) | 愛知県 | 春日井市 | 22~28 | 33,612 | 25,209 | 10,812 | 8,109 | 就労収入等を認定していなかったものなど |

| (180) | 佐賀県 | 伊万里市 | 25、26 | 9,037 | 6,778 | 6,147 | 4,610 | 徴収決定を行っていなかったもの |

| (176)―(180)の計 | 125,845 | 94,384 | 25,769 | 19,327 | ||||