平成29年度決算検査報告

【是正改善の処置を求め並びに改善の処置を要求し及び意見を表示したものの全文】

農業農村整備事業等により整備した小水力発電施設の売電収入に係る国庫納付制度の運用について

(平成30年9月3日付け 農林水産大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、並びに同法第36条の規定により改善の処置を要求し及び意見を表示する。

記

貴省は、農村における地域資源の潜在力を活用した再生可能エネルギーの利用を促進し、土地改良施設の維持管理費の負担等を低減するために、土地改良法(昭和24年法律第195号。以下「法」という。)等に基づき、昭和58年度以降、国営かんがい排水事業、地域用水環境整備事業等の農業農村整備事業等により小水力発電施設等の導入を図っている。小水力発電施設の整備に当たっては、国営かんがい排水事業等の法に基づく国の直轄事業として、国が都道府県、市町村(以下、これらを合わせて「都道府県等」という。)、土地改良区(土地改良区連合を含む。以下同じ。)等に事業費の一部を負担させて整備するほか、都道府県等又は土地改良区が事業主体となって地域用水環境整備事業等の国庫補助事業として整備する場合に、事業の実施に要する経費の一部を補助している。

そして、小水力発電施設においては、発電した電気を電力会社に供給する事業(以下「発電事業」という。)が行われており、その整備数は、平成23年度末で27施設であったが、再生可能エネルギーの利用促進を目的に24年7月に固定価格買取制度(注1)が開始されて以降増加して、27年度末は75施設となっている。このうち、国の直轄事業として整備された発電施設(以下「直轄事業施設」という。)は20施設で、これらに係る国庫負担額(事業費に係る国の支出額のうち都道府県等及び土地改良区の負担により充当される金額を除いた額。以下「国庫負担額」という。)は計75億0259万余円、国庫補助事業として整備された発電施設(以下「補助事業施設」という。)は55施設で、これらに係る国庫補助金額は計132億7930万余円となっている。

直轄事業施設については、貴省が法等に基づく管理委託に係る協定により、発電施設の管理を都道府県等又は土地改良区に委託している。一方、補助事業施設については、事業主体である都道府県等又は土地改良区が自ら管理を行うほか、事業主体である一部の都道府県等が管理委託に係る協定により土地改良区に管理を委託するなどしている(以下、発電施設を管理する者を「発電施設管理者」といい、管理委託に係る協定に基づき管理を受託した者を「管理受託者」という。)。そして、上記75施設のうち、8割に当たる60施設については、土地改良区が自ら又は管理受託者となって発電施設の管理を行っている。

また、土地改良法施行令(昭和24年政令第295号)に基づき、管理受託者は受託に係る発電施設の管理に必要な費用を負担することとされており、受託に係る発電施設の売電収入等は管理受託者に帰属することとなっている。

小水力発電施設のうち補助事業施設を管理する発電施設管理者は、「国の補助に係る土地改良事業における水力発電施設の取扱いについて」(昭和58年5月23日付け58構造D第403号構造改善局長通知)等により、売電収入等の収益が発電に関する管理運営に必要な費用(以下「発電施設運営経費」という。)及び発電施設管理者が管理する発電施設以外の土地改良施設の操作に必要な費用(以下「土地改良施設維持管理費」という。)の合計額を上回る場合において、その差額(以下「国庫納付対象額」という。)に国庫補助事業の実施に係る国の補助率を乗じた額(以下「国庫納付額」という。)を国庫に納付することとされている。そして、国庫納付額の算定に当たっては、その基礎資料として、地方公共団体の経営する企業のうち地方公営企業法(昭和27年法律第292号)の適用を受ける電気事業(以下「公営電気事業」という。)の会計処理に準じて、複式簿記方式による貸借対照表及び損益計算書(以下、これらを合わせて「計算書」という。)を発電施設管理者が作成することとされている。

また、貴省は、直轄事業施設についても、管理受託者に補助事業施設に準じて発電事業の会計経理を行わせ、国庫納付対象額が生ずる場合は、これに直轄事業施設に係る国の負担割合を乗じた額を国庫に納付させることとしている。

土地改良区は、法に基づいて設立された公共法人であり、貴省は、土地改良区会計基準(平成23年4月1日付け22農振第2410号農村振興局長通知)や「小水力発電施設の管理に係る発電事業会計(複式簿記)の手引」(平成24年3月農村振興局水資源課作成。以下「手引」という。)を作成して、土地改良区に対して複式簿記方式による会計処理の方法について指導を行い、国庫納付対象額の算定に当たっては原則として手引に従って行うこと、土地改良区会計基準のみでは処理できない部分については公営電気事業の会計処理に基づいて行うことなどとしている。

前記のとおり、国庫納付対象額は、売電収入等の収益が発電施設運営経費及び土地改良施設維持管理費の合計額を上回る場合のその差額とされている。手引によれば、発電施設運営経費は、発電事業に要する人件費、施設修繕費、事務費、減価償却費、修繕や渇水に備える引当金の繰入額等の費用(以下、これらを「発電施設の維持管理に係る総費用」という。)のほか、将来生ずる可能性がある特定の目的に支出するために、公営電気事業に準じて、未処分利益剰余金から任意に積み立てられる利益積立金、災害準備積立金及び建設改良積立金(以下、これらを合わせて「発電事業積立金」という。)の積立額から成るとされている。また、売電収入を充当できる土地改良施設維持管理費は、土地改良施設の維持管理に要する人件費、修繕費、定期点検費等から成るとされている。

なお、売電収入を充当できる土地改良施設維持管理費の範囲は、従前は発電施設との共用施設に係るものに限られていたが、貴省は、固定価格買取制度の開始を契機として小水力発電の活用を更に促進するとの観点から、23年10月に、その範囲を土地改良区が管理する土地改良施設全体に係るものに拡大した。

そして、国庫納付対象額の算出に当たっては、手引において、発電事業に係る売電収入等の総収益から発電施設の維持管理に係る総費用及び土地改良施設維持管理費への充当額を差し引いて未処分利益剰余金を算出し、その範囲内で積み立てた発電事業積立金の金額を未処分利益剰余金から差し引くこととされている。

(検査の観点、着眼点、対象及び方法)

前記のとおり、固定価格買取制度の開始等を契機として小水力発電施設は近年増加しており、農業農村整備事業等により整備された小水力発電施設に係る国庫負担額及び国庫補助金額は、いずれも多額なものとなるなどしている。

そこで、本院は、合規性、経済性等の観点から、小水力発電施設に係る国庫納付対象額の算定が適切に行われているか、国庫納付制度の仕組みは適切に機能しているかなどに着眼して、小水力発電施設75施設のうち、土地改良区が発電施設管理者として27年度に売電を行っている50施設(国庫負担額計65億6870万余円、国庫補助金額計102億1365万余円)を対象として、貴省本省、4農政局(注2)、16県(注3)等において、小水力発電施設の運営に関する資料等を確認するとともに、上記の50施設を管理している46土地改良区における発電事業の運営状況に関して調書の提出を受け、その内容を分析するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

土地改良区は、国庫納付額の算定に当たり、前記のとおり、計算書を作成することとされているが、貴省は、国庫納付額が生ずる場合等を除き、計算書等により発電事業の運営状況を把握することとはしていなかった。

そこで、本院は、前記の調書により、前記の50施設に係る27年度の計算書に計上された発電事業に係る収入等の状況を検査して、その計数等を集計したところ、売電収入額は、直轄事業施設(15施設)が計10億0620万余円、補助事業施設(35施設)が計17億7349万余円、合計(50施設)で27億7969万余円となっていた。そして、このうち1施設当たりの27年度の売電収入が1億円以上で単独の土地改良区が管理している発電施設が8施設(東北農政局管内3施設、北陸農政局管内4施設及び中国四国農政局管内1施設)あり、それらを管理している7土地改良区(注4)における発電施設の運営状況等をみたところ、次のような状況となっていた。

上記8施設のうち、直轄事業施設の3施設については東北農政局が、補助事業施設の5施設のうち4施設については富山、石川、岡山各県が、残りの1施設については新潟県及び五城土地改良区が、それぞれ事業主体となって整備しており、8施設の事業費計106億7061万余円に対して、国庫負担額及び国庫補助金額の計は60億1692万余円となっている。そして、直轄事業施設に係る国の負担割合は3分の2又は7割となっており、補助事業施設に係る補助率は2分の1となっている(以下、直轄事業に係る国の負担割合と補助事業に係る補助率とを合わせて「国の負担割合等」という。)。一方、事業費に占める土地改良区の負担額の割合(以下「土地改良区負担率」という。)は、直轄事業施設が0%から16.3%、補助事業施設が15.0%から30.0%となっている。

また、発電事業による1kWh当たりの売電単価の状況について、固定価格買取制度の適用を受けている27年度の売電単価をその適用前の売電単価と比較すると、最も低いものでも2.4倍(新田原井堰発電所)に上昇している。これは、固定価格買取制度においては、再生可能エネルギーの利用を促進するために、政策的に電源ごとの買取価格及び買取期間が設定されていることなどによるものである(表1参照)。

表1 7土地改良区の8施設における整備及び発電事業の概要

| 発電施設名 | 土地改良区名 | 施設種別 | 事業費 (千円) |

(国の負担割合等(%)) 国庫負担額又は国庫補助金額 (千円) |

(土地改良区負担率(%)) 土地改良区の負担額 (千円) |

平成27年度における売電収入額

(千円) |

27年度における売電単価

(円/kWh) |

固定価格買取制度適用前の売電単価

(円/kWh) |

|---|---|---|---|---|---|---|---|---|

| 大志田ダム発電所 | 馬淵川沿岸土地改良区 | 直轄事業施設 | 2,056,843 | (70.0) 1,439,790 |

(0) ― |

134,024 | 30 | 7.0 |

| 安積疏水管理用発電所 | 安積疏水土地改良区 | 直轄事業施設 | 1,136,359 | (66.7) 757,573 |

(16.3) 185,567 |

182,252 | 24 | 9.1 |

| 新宮川ダム発電所 | 会津宮川土地改良区 | 直轄事業施設 | 404,278 | (70.0) 282,994 |

(1.1) 4,544 |

124,917 | 24 | 9.0 |

| 五城発電所 | 五城土地改良区 | 補助事業施設 | 1,708,990 | (50.0) 854,495 |

(22.5、30.0) 453,492 |

155,684 | 24 | 9.5 |

| 臼中発電所 | 小矢部川上流用水土地改良区 | 補助事業施設 | 492,663 | (50.0) 246,331 |

(15.0) 73,899 |

126,987 | 29 | 10.0 |

| 山田新田用水発電所 | 補助事業施設 | 536,736 | (50.0) 268,368 |

(15.0) 80,510 |

76,084 | 29 | ― | |

| 七ヶ用水発電所 | 手取川七ヶ用水土地改良区 | 補助事業施設 | 1,372,933 | (50.0) 686,466 |

(25.0) 343,233 |

109,328 | 29 | 10.0 |

| 新田原井堰発電所 | 吉井川下流土地改良区 | 補助事業施設 | 2,961,811 | (50.0) 1,480,905 |

(25.0) 740,452 |

280,913 | 24 | 9.7 |

| 計 | 10,670,613 | 6,016,922 | 1,881,697 | 1,190,189 | / | / | ||

次に、7土地改良区の8施設における27年度の発電事業の収支の状況をみると、売電収入、預金利息等を含む総収益から発電施設の維持管理に係る総費用を差し引いた金額(以下「売電利益」という。)の総収益に占める割合は63.2%から75.6%、8施設全体で70.3%となっている。そして、売電利益はいずれも土地改良施設維持管理費及び発電事業積立金に全額充当されており、このうち売電利益に占める発電事業積立金の積立額の割合は0%から96.5%、8施設全体で64.5%となっている(表2参照)。

表2 7土地改良区の8施設における発電事業の収支の状況(平成27年度)

| 発電施設名 | 土地改良区名 | 総収益 | 発電施設の維持管理に係る総費用 | 売電利益 | 総収益に占める売電利益の割合 | 土地改良施設維持管理費 | 発電事業積立金の積立額 | 売電利益に占める発電事業積立金の積立額の割合 |

|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (C=A-B) | (D=C/A) | (E) | (F) | (G=F/C) | ||

| 大志田ダム発電所 | 馬淵川沿岸土地改良区 | 118,766 | 39,110 | 79,655 | 67.0 | 29,934 | 49,721 | 62.4 |

| 安積疏水管理用発電所 | 安積疏水土地改良区 | 182,252 | 54,663 | 127,588 | 70.0 | 87,430 | 48,754 | 38.2 |

| 新宮川ダム発電所 | 会津宮川土地改良区 | 117,585 | 39,686 | 77,898 | 66.2 | 77,898 | ― | 0 |

| 五城発電所 | 五城土地改良区 | 141,230 | 51,877 | 89,352 | 63.2 | 21,424 | 67,927 | 76.0 |

| 臼中発電所 | 小矢部川上流用水土地改良区 | 127,355 | 32,629 | 94,725 | 74.3 | 10,000 | 84,725 | 89.4 |

| 山田新田用水発電所 | 76,238 | 19,022 | 57,216 | 75.0 | 2,000 | 55,216 | 96.5 | |

| 七ヶ用水発電所 | 手取川七ヶ用水土地改良区 | 109,563 | 35,235 | 74,327 | 67.8 | 45,117 | 29,209 | 39.2 |

| 新田原井堰発電所 | 吉井川下流土地改良区 | 247,763 | 60,248 | 187,514 | 75.6 | 13,895 | 173,618 | 92.5 |

| 計 | 1,120,754 | 332,475 | 788,279 | 70.3 | 287,701 | 509,174 | 64.5 | |

このように、7土地改良区の8施設においては、固定価格買取制度の開始を契機に既存の小水力発電施設に係る売電単価が上昇し、これに伴う売電利益の全額が土地改良施設維持管理費や発電事業積立金の積立額に充当されている状況が見受けられた。そして、7土地改良区の8施設を含めた全ての小水力発電施設において、売電利益が国庫に納付された実績は30年3月末まで全くない状況となっていた。

そこで、7土地改良区について内部留保等の状況をみることとし、減価償却累計額、渇水準備引当金(注5)及び発電事業積立金について集計したところ、表3のとおり、27年度末で計26億4859万余円と多額に上っていた。

表3 7土地改良区の8施設における減価償却累計額、渇水準備引当金残高及び発電事業積立金残高の状況(平成27年度末)

| 発電施設名 | 土地改良区名 | 減価償却累計額 | 渇水準備引当金 | 発電事業積立金 | 引当金、積立金等の合計 | |||

|---|---|---|---|---|---|---|---|---|

| 計 | 利益積立金 | 災害準備積立金 | 建設改良積立金 | |||||

| 大志田ダム発電所 | 馬淵川沿岸土地改良区 | ― | 14,035 | 335,676 | 16,569 | ― | 319,107 限度額設定なし |

349,711 |

| 安積疏水管理用発電所 | 安積疏水土地改良区 | 91,260 | 21,377 | 248,857 | 14,190 | 12,400 限度額設定なし |

222,267 限度額設定なし |

361,494 |

| 新宮川ダム発電所 | 会津宮川土地改良区 | 16,891 | 15,779 | 12,147 | ― | 10,234 限度額設定なし |

1,913 限度額設定なし |

44,817 |

| 五城発電所 | 五城土地改良区 | 340,274 | 18,589 | 192,160 | 12,863 | ― | 179,297 (4,567,216) |

551,023 |

| 臼中発電所 | 小矢部川上流用水土地改良区 | 84,853 | 17,336 | 401,381 | ― | 5,000 (20,000) |

396,381 (1,071,400) |

503,570 |

| 山田新田用水発電所 | 10,538 | ― | 102,017 | ― | 5,000 (15,000) |

97,017 (1,355,800) |

112,555 | |

| 七ヶ用水発電所 | 手取川七ヶ用水土地改良区 | 145,287 | ― | 101,236 | 5,061 | ― | 96,175 (400,000) |

246,523 |

| 新田原井堰発電所 | 吉井川下流土地改良区 | 362,111 | 46,040 | 70,755 | 20,755 | ― | 50,000 (50,000) |

478,906 |

| 計 | 1,051,214 | 133,156 | 1,464,229 | 69,438 | 32,634 | 1,362,157 | 2,648,599 | |

7土地改良区における27年度末の減価償却累計額は、表3のとおり、6土地改良区の7施設で計10億5121万余円となっている。そして、手引によれば、発電施設管理者である土地改良区は、減価償却費の算定の基礎となる発電施設の取得価額、構造及び用途、供用開始年月等を固定資産台帳により整理することとされている。

しかし、上記の7施設について確認したところ、いずれも固定資産台帳が作成されておらず、これらの7施設に係る減価償却費(27年度末の減価償却累計額計10億5121万余円)は、減価償却費の算定の基礎となる取得価額の妥当性が確認できない状況となっていた。

発電事業積立金のうち、7土地改良区における災害準備積立金及び建設改良積立金の27年度末残高は、表3のとおり、災害準備積立金については3土地改良区の4施設で計3263万余円、建設改良積立金については7土地改良区の8施設で計13億6215万余円となっている。そして、手引によれば、公営電気事業に準じて、災害準備積立金については落雷等の災害による不時の損失に備えるために過去の被災実績等を勘案した必要額を、また、建設改良積立金については、将来の発電施設の改良・更新(以下「更新等」という。)に備えるために更新等に要する経費(以下「更新等事業費」という。)の総額を、それぞれ適切に見積もり、各見積額の範囲内で土地改良区における総会等の議決を経た積立金限度額を限度として積み立てることができるとされている。

しかし、上記の積立金限度額の設定状況をみたところ、災害準備積立金については2土地改良区の2施設、建設改良積立金については3土地改良区の3施設において、過去の被災実績等を勘案した必要額又は更新等事業費の総額を見積もるなどして積立金限度額が設定されておらず、災害準備積立金(27年度末残高計2263万余円)及び建設改良積立金(27年度末残高計5億4328万余円)は、積立額の妥当性を確認できない状況となっていた(発電施設ごとの設定状況については表3参照)。

ア及びイのとおり、減価償却費並びに災害準備積立金及び建設改良積立金の積立額について、国庫納付対象額の算定に係る会計処理が手引に示された手続に従って行われておらず、発電施設運営経費の妥当性が確認できない状況が8施設(事業費計106億7061万余円、国庫負担額及び国庫補助金額計60億1692万余円)において見受けられた。

貴省は、渇水による売電収入の減少に伴い、土地改良施設維持管理費に充当する売電利益が減少した場合に、土地改良施設維持管理費等の財源として土地改良区の組合員から徴収する賦課金に影響が生ずることを緩和するために、渇水準備引当金を公営電気事業に準じて計上できることとしている。そして、手引によれば、渇水準備引当金は、渇水準備引当金に関する省令(昭和40年通商産業省令第56号)を参考として定めた算定方法により算定した額を引き当てることとされている。

しかし、公営電気事業においては、23年に行われた地方公営企業会計基準の見直しに伴って引当金の要件が明確にされ、渇水準備引当金は26年度決算から計上を認めないこととされている。

したがって、渇水準備引当金については、発電施設運営経費から除外するよう見直す必要があると認められる。そして、前記の8施設のうち渇水準備引当金を計上している6施設に係る渇水準備引当金の27年度末残高は計1億3315万余円であり(表3参照)、これに国の負担割合等を乗じて国費相当額を算出すると7610万余円となる。

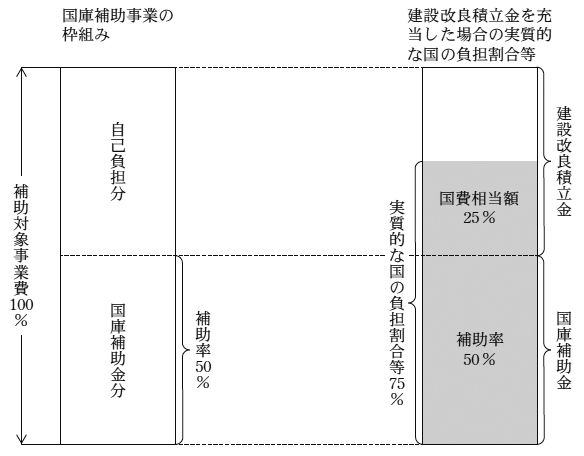

貴省は、将来にわたって安定した発電を継続するために、発電施設の更新等に当たり、予算の制約等により国庫補助事業等を活用できない場合等も考慮して、土地改良区の判断により更新等事業費の総額までを積立金限度額として建設改良積立金を積み立てることができることとしている。一方、建設改良積立金には実質的な国の負担となる国費相当額が含まれており、国庫補助事業等により発電施設の更新等を行う場合は、建設改良積立金を事業費の自己負担分に充当できることとしていることから、図のとおり、発電施設の更新等に係る実質的な国の負担割合等が国庫補助事業の補助率を上回ることになっている。このように、建設改良積立金は、国庫補助事業に等しい財政援助効果があることから、農業農村整備事業等の枠組みにおける公平性を損なうおそれがある。

図 国庫補助事業の自己負担分に建設改良積立金を充当した場合の実質的な国の負担割合等の概念図(補助率50%の場合)

また、建設改良積立金は、前記のとおり、国庫補助事業を活用できない場合等も考慮して積み立てることができるとされているが、法等に基づく土地改良施設の整備等に係る直轄事業や国庫補助事業における土地改良区の負担の実状に鑑みれば、土地改良区においてあらかじめ更新等事業費の総額を積み立てる必要性は低いと認められる。さらに、積立てに当たっては、発電施設の耐用年数(コンクリート造建物38年、構築物30年及び水力発電設備20年)が構造及び用途ごとに異なることから、それぞれの更新時期に応じて資金需要も異なるが、建設改良積立金が、発電施設の更新等に要する資金の必要額や必要となる時期を勘案して計画的に積み立てられていない状況が見受けられる(表4参照)。このように、国費相当額が含まれている建設改良積立金を発電施設の更新等に要する資金需要を勘案することなく積み立てることができる状況になっており、土地改良区が不要不急の余裕資金を保有することになるおそれがある。

表4 7土地改良区の8施設における建設改良積立金の状況(平成27年度末)

| 発電施設名 | 土地改良区名 | 建設年月 | 事業費

(千円) |

(国の負担割合等(%)) 国庫負担額又は国庫補助金額 (千円) |

(土地改良区負担率(%)) 土地改良区の負担額 (千円) |

積立金限度額

(千円) |

積立金残高

(千円) |

事業費に占める積立金残高割合 |

|---|---|---|---|---|---|---|---|---|

| (A) | (B) | (C=B/A) | ||||||

| 大志田ダム発電所 | 馬淵川沿岸土地改良区 | 平成

21.3 |

2,056,843 | (70.0) 1,439,790 |

(0) ― |

設定なし | 319,107 | 15.5% |

| 安積疎水管理用発電所 | 安積疎水土地改良区 | 16.4 | 1,136,359 | (66.7) 757,573 |

(16.3) 185,567 |

設定なし | 222,267 | 19.5% |

| 新宮川ダム発電所 | 会津宮川土地改良区 | 16.3 | 404,278 | (70.0) 282,994 |

(1.1) 4,544 |

設定なし | 1,913 | 0.4% |

| 五城発電所 | 五城土地改良区 | 12.3 | 1,708,990 | (50.0) 854,495 |

(22.5、30.0) 453,492 |

4,567,216 | 179,297 | 10.4% |

| 臼中発電所 | 小矢部川上流用水土地改良区 | 10.11 | 492,663 | (50.0) 246,331 |

(15.0) 73,899 |

1,071,400 | 396,381 | 80.4% |

| 山田新田用水発電所 | 25.3 | 536,736 | (50.0) 268,368 |

(15.0) 80,510 |

1,355,800 | 97,017 | 18.0% | |

| 七ヶ用水発電所 | 手取川七ヶ用水土地改良区 | 16.3 | 1,372,933 | (50.0) 686,466 |

(25.0) 343,233 |

400,000 | 96,175 | 7.0% |

| 新田原井堰発電所 | 吉井川下流土地改良区 | 15.3 | 2,961,811 | (50.0) 1,480,905 |

(25.0) 740,452 |

50,000 | 50,000 | 1.6% |

上記の事態について、事例を示すと次のとおりである。

<事例>

小矢部川上流用水土地改良区は、平成10年度に県営かんがい排水事業(国庫補助事業)として富山県が整備した臼中発電所を同年12月に同県から譲与されている。また、同土地改良区は、24年度に地域用水環境整備事業(国庫補助事業)として富山県が整備した山田新田用水発電所を25年3月に同県から譲与されている。

上記のうち山田新田用水発電所の建設改良積立金について、同土地改良区は25年度分を3075万円、26年度分を6626万余円それぞれ積み立てたことから、27年度末の積立金残高9701万余円の事業費に対する割合は稼働開始から実質2か年で18.0%となっており、更新時期を考慮した計画的な積立てとなっていない。また、臼中発電所及び山田新田用水発電所の積立金限度額10億7140万円及び13億5580万円は、更新等事業費の総額5億9300万円及び5億1000万円に発電施設以外の土地改良施設の更新等に要する経費を含めたものとなっており、積立金限度額の設定に係る会計処理が適切ではない。

なお、会計実地検査時点において、両発電所における具体的な発電施設の更新計画は作成されていなかった。

したがって、建設改良積立金については、農業農村整備事業等の制度の枠組みと整合しつつ、発電施設の更新等に要する資金需要を勘案した計画的な積立てがなされるよう、これを更新等事業費に充当する場合の取扱い、発電施設運営経費とする範囲等を適切に見直す必要があると認められる。そして、前記の8施設に係る建設改良積立金の27年度末残高は13億6215万余円であり(表3参照)、これに国の負担割合等を乗じて国費相当額を算出すると7億8232万余円となる。

(是正改善及び改善を必要とする事態)

7土地改良区の国庫納付額算定の前提となる発電施設運営経費の妥当性が確認できない事態は適切ではなく、是正改善を図る要があると認められる。また、渇水準備引当金の取扱いについて公営電気事業に準ずるなどした見直しが行われていない事態は適切ではなく、改善を図る要があると認められる。さらに、建設改良積立金の財政援助効果により農業農村整備事業等の枠組みにおける公平性を損なうおそれがあったり、建設改良積立金が発電施設の更新等に要する資金需要を勘案して計画的に積み立てられていなかったりしている事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、発電施設管理者である土地改良区において手引の内容の理解が十分でなく、国庫納付対象額の算定に係る会計経理を手引に従って適切に行うことの重要性に対する理解が十分でないことなどにもよるが、貴省において次のことなどによると認められる。

貴省は、法等に基づき、小水力発電施設等の整備を今後も引き続き実施することとしていることから、引き続き農業農村整備事業等を適正に実施していくとともに、近年の国の厳しい財政状況に鑑み、国庫納付制度について事業の目的に沿った適切な運用を図っていく必要がある。

ついては、貴省において、次のとおり是正改善の処置を求め、並びに改善の処置を要求し及び意見を表示する。