平成29年度決算検査報告

農林水産省は、農業災害補償法(昭和22年法律第185号。平成30年4月1日以降は農業保険法。以下「農災法」という。)等に基づき、農業者が自然災害等の不慮の事故によって受けることのある損失を補填して農業経営の安定を図り、農業生産力の発展に資することを目的として、農業災害補償制度を運営している。

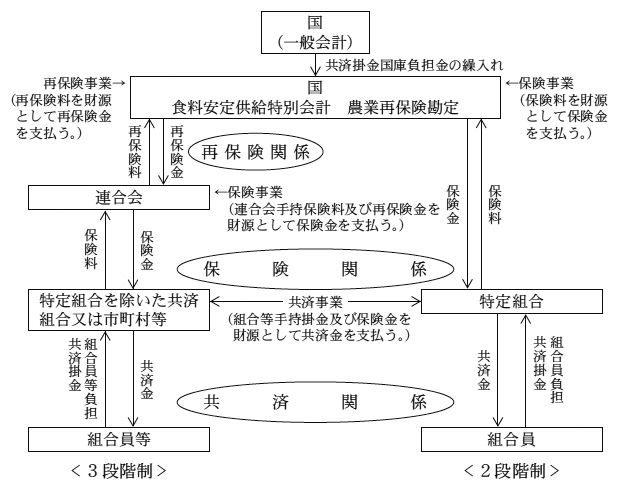

この制度は、農業共済組合(特定組合(注1)を含む。以下「共済組合」という。)又は市町村等(以下、共済組合と市町村等とを合わせて「組合等」という。)との間に共済関係のある者(以下「組合員等」という。)が、組合員等の相互扶助の考えに基づき、組合等に共済掛金を拠出して共同準備財産を造成し、共済事故が発生した場合において、組合等が、その損失の程度に応じて当該共同準備財産から損失の補填に充てるための共済金を組合員等に支払うものである。また、組合等は、組合員等に対して支払う共済金の支払責任の一部を農業共済組合連合会(以下「連合会」といい、組合等と連合会とを合わせて「共済団体」という。)又は国への保険に付し、連合会は、組合等に対して支払う保険金の支払責任の一部を国への再保険に付することとなっている(図参照)。

図 農業災害補償制度の概念図

そして、組合等は、農災法等に基づいて、対象とする作物等により農作物共済、家畜共済、果樹共済、畑作物共済及び園芸施設共済に係る各共済事業を実施している。また、連合会は、特定組合を除いた共済組合又は市町村等が各共済事業によって負う共済責任の一部を保険する保険事業を共済事業の区分ごとに実施している(以下、共済事業と保険事業を合わせて「共済事業等」という。)。

国は、組合員等が組合等に支払うべき共済掛金の一部を共済掛金国庫負担金(以下「国庫負担金」という。)として負担しており、27年度における国庫負担金の額は501億0964万余円となっている。そして、国庫負担金については、交付事務の合理化を図るため、農災法等において、国から共済団体に交付したり、食料安定供給特別会計の再保険料収入又は保険料収入に計上したりすることができることとなっている。このため、組合員等は、組合等に共済掛金から国庫負担金を差し引いた額を支払い、国庫負担金は、組合員等が組合等に支払う共済掛金の一部、組合等が連合会に対して支払う保険料の全部若しくは一部、特定組合が国に対して支払う保険料又は連合会が国に対して支払う再保険料の全部若しくは一部に充当されることになる。

農災法等によれば、共済団体が行う共済事業等の会計は、共済事業等ごとに収支を明確にするために、農作物共済勘定、家畜共済勘定、果樹共済勘定、畑作物共済勘定及び園芸施設共済勘定に区分して経理しなければならないこととされている。そして、共済団体の業務執行に要する経常的な経費(以下「業務経費」という。)に係る会計を共済事業等の会計と区分して経理するため、上記の5共済勘定とは別に、業務勘定を設けることとされている。

また、農林水産省は、共済団体が農災法に基づいて設立されている法人であることなどを踏まえて、共済事業等及び業務が適正に運用されるように「農業共済団体に対する監督指針」(平成24年23経営第3130号経営局長通知。以下「監督指針」という。)を策定し、監督指針に基づいて、連合会に対する指導監督等を行うとともに、都道府県に対して、監督指針に基づいて組合等を適時適切に指導監督等するよう助言している。

組合等において、当該年度に、組合員等に支払う共済金のうち組合等が負担する額が、組合等の収納する共済掛金の額の範囲に収まれば剰余が生じ、当該範囲を超えれば不足が生ずることになる。同様に、連合会においても、当該年度に、組合等に支払う保険金のうち連合会が負担する額が、連合会の収納する保険料の額の範囲に収まれば剰余が生じ、当該範囲を超えれば不足が生ずることになる。

農災法によれば、共済団体は上記の共済金又は保険金の不足金の補填に備えるために、農業災害補償法施行規則(昭和22年農林省令第95号。以下「施行規則」という。)に基づいて、毎年度の剰余金の中から不足金填補準備金を積み立てなければならないとされている。また、施行規則によれば、毎年度の剰余金から不足金填補準備金として積み立てる金額を差し引いて得た金額を特別積立金として積み立てなければならないとされている。

このうち、不足金填補準備金は、上記のとおり、農災法等に基づき、不足金の補填に備えるために積み立てなければならないとされているものであり、共済金の支払に不足を生ずる場合においてのみ取り崩すことが認められる。一方、特別積立金は、施行規則に基づき、共済金の支払に不足を生ずる場合であって、不足金填補準備金の金額をその支払に充ててもなお不足を生ずる場合において共済金の支払に充てる場合のほか、次の場合においても、取り崩すことができることとなっている。

そして、③の農林水産大臣が定める費用については、「農業災害補償法施行規則第23条の2第1項第5号の農林水産大臣が定める費用」(平成12年農林水産省告示第463号。以下「告示」という。)において、経常的経費以外の費用であって、当該費用を緊急に支出することが必要であると認められ、かつ、共済事業等の円滑な推進を図るために必要と認められるもの(以下「告示第3号」という。)等となっている。

(検査の観点、着眼点、対象及び方法)

国は、共済掛金の支払に係る組合員等の負担を軽減するために、毎年度、多額の国庫負担金を負担しており、このため、共済事業等において生ずる剰余の原資には、多額の国庫負担金が含まれている。

このような状況を踏まえて、本院は、合規性等の観点から、特別積立金の取崩しなどに係る会計経理は、農災法等の法令等に基づいて適切に行われているか、各共済団体の判断による特別積立金の取崩しは、特別積立金の目的等を踏まえて適切に行われているかなどに着眼して検査した。

検査に当たっては、26道県(注3)管内の48組合等、14連合会、計62共済団体が、18年度から27年度までの間に行った特別積立金の取崩しのうち、共済団体の判断に基づき損害防止事業をするのに必要な費用及び告示に定める費用の支払に充てるとして取り崩されていた計105億8399万余円(国庫負担金相当額計50億5703万余円)を対象として、調書の提出を受けてその内容を分析するなどの方法により検査するとともに、農林水産本省及び上記の62共済団体において、事業報告書、財務諸表等の関係書類を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、10共済団体の15件の特別積立金の取崩し(取崩額計1億2860万余円(国庫負担金相当額計6421万余円))において、次のような事態が見受けられた。

前記のとおり、共済団体が行う各共済事業等の会計は、それぞれ区分して経理しなければならないとされている。したがって、この趣旨を踏まえれば、特別積立金を取り崩して費用の支払等に充てる場合、費用を支出する各共済事業等に係る共済勘定の特別積立金から取崩しを行わなければならないことになる。

しかし、表1のとおり、5共済団体において、特別積立金から取り崩した資金を他の共済事業等における費用の支払に充てていた事態が6件あり、その取崩額は計1466万余円(国庫負担金相当額計733万余円)となっていた。

表1 共済団体別の特別積立金取崩額等

| 共済団体名 | 取り崩した特別積立金の勘定 | 費用の支払に充てていた勘定 | 特別積立金取崩額 | 国庫負担金相当額 |

|---|---|---|---|---|

| 秋田県農業共済組合連合会 | 農作物共済 | 畑作物共済、園芸施設共済 | 9,662 | 4,831 |

| 奈良県農業共済組合連合会 | 農作物共済 | 畑作物共済 | 1,628 | 814 |

| 徳島県農業共済組合 | 果樹共済 | 農作物共済、園芸施設共済 | 312 | 156 |

| 宮崎県農業共済組合連合会 | 農作物共済 | 果樹共済 | 31 | 15 |

| みやざき農業共済組合 | 農作物共済 | 果樹共済 | 1,000 | 500 |

| 農作物共済 | 果樹共済 | 2,026 | 1,013 | |

| 計5共済団体 | 6件 | / | 14,660 | 7,330 |

前記のとおり、告示によれば、共済団体が、経常的経費以外の費用であって、当該費用を緊急に支出することが必要であると認め、かつ、共済事業等の円滑な推進を図るために必要と認めるものの支払に充てる場合に、特別積立金を取り崩すことができるとされている。

しかし、農林水産省は、告示第3号に該当する経費の支払についての明確な基準を共済団体に示すなどしておらず、その判断は、共済団体に委ねられていた。このため、表2のとおり、7共済団体において、告示第3号に該当するとして取り崩した資金を経常的な経費であるシステムの整備費等の業務経費の支払に充てていた事態が9件あり、その取崩額は計1億1394万余円(国庫負担金相当額計5688万余円)となっていた。そして、これらの支払について、業務勘定から支出するのではなく、特別積立金から取り崩した資金を充てなければならない特段の理由は見受けられなかった。

表2 共済団体別の特別積立金取崩額等

| 共済団体名 | 取り崩した特別積立金の勘定 |

特別積立金取崩額 | 国庫負担金相当額 | 主な経費の内容 |

|---|---|---|---|---|

| 秋田県農業共済組合連合会 | 農作物共済 | 5,954 | 2,977 | システム整備費 |

| 農作物共済 | 591 | 295 | 加入促進費 | |

| 山形県農業共済組合 | 農作物共済 | 18,651 | 9,325 | データ整備費 |

| 富山県農業共済組合 | 家畜共済 | 871 | 348 | 家畜診療所の損失処理費 |

| 農作物共済 | 22,549 | 11,274 | システム整備費 | |

| 山梨県農業共済組合 | 農作物共済、畑作物共済 | 15,738 | 7,869 | システム整備費 |

| 岐阜県農業共済組合連合会 | 農作物共済 | 35,000 | 17,500 | 加入促進費 |

| 奈良県農業共済組合連合会 | 農作物共済 | 6,000 | 3,000 | システム利用料 |

| 高知県農業共済組合 | 園芸施設共済 | 8,591 | 4,295 | 加入促進費 |

| 計7共済団体 | 9件 | 113,947 | 56,886 | / |

このように、特別積立金は、国庫負担金及び組合員等の負担による共済掛金を原資としており、その主たる目的は将来の共済金の支払財源の確保にあり、特別積立金から取り崩した資金を他の共済事業等に係る費用に充てていたり、告示第3号に該当するとして特別積立金から取り崩した資金を業務経費の支払に充てていたりしていた事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、農林水産省において、次のことなどによると認められた。

上記についての本院の指摘に基づき、農林水産省は、次のような処置を講じた。

ア 30年4月に開催した「都道府県農業保険主管課長会議及び農業共済団体参事会議」において、連合会に対して、特別積立金から取り崩した資金を共済事業等に係る費用の支払等に充てる場合には当該共済事業等に係る共済勘定の特別積立金を取り崩すことなどについて周知徹底するとともに、都道府県に対して、上記の内容に係る組合等への指導監督について助言した。また、同年6月に監督指針を見直して、上記の内容を追記した。

イ 29年11月に告示の制定根拠となっていた施行規則の規定を削除する改正を行うとともに、30年3月に告示を廃止した。