平成29年度決算検査報告

(1件 不当と認める国庫補助金 1,032,480円)

| 部局等 | 補助事業者等 (事業主体) |

補助事業等 | 年度 | 事業費 (国庫補助対象事業費) |

左に対する国庫補助金等交付額 | 不当と認める事業費

(国庫補助対象事業費) |

不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (241) | 関東地方整備局 | 横浜市 | 防災・安全交付金 (港湾改修) |

28 | 34,938 (34,299) |

11,433 | 3,097 (3,097) |

1,032 |

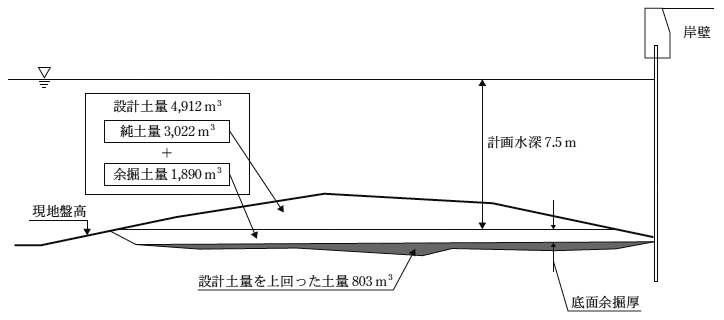

この交付金事業は、横浜市が、国際戦略港湾の横浜港の大黒ふ頭において、船舶の利用に支障が生じないよう計画水深7.5mを確保するために、岸壁前面に堆積した土砂をグラブ浚渫(しゅんせつ)船により浚渫して、土運船による運搬及び埋立地への処分を行うなどの工事を事業費34,938,000円(交付対象事業費34,299,720円、交付金交付額11,433,240円)で実施したものである。

国土交通省港湾局制定の港湾関係補助金等交付規則実施要領(昭和43年港管第814号)等によれば、水域施設における浚渫工事において交付金の交付対象となる設計土量は、次のように算出した純土量と余掘土量を合計した土量とされている。

同市は、本件工事の設計に当たり、設計土量を4,912m3(純土量3,022m3、余掘土量1,890m3)と算出しており、請負人は、本件工事の施工に当たり、計画水深を確実に確保するためとして、設計土量を803m3上回る5,715m3を浚渫していた。そして、同市は、本件工事に係る交付対象事業費の算定に当たり、浚渫に係る土量については設計土量(4,912m3)を交付金の交付対象とし、運搬及び処分に係る土量については実際に浚渫した土量(5,715m3)を交付金の交付対象としていた(参考図参照)。

しかし、浚渫工事において交付金の交付対象となるのは、実際に浚渫した土量ではなく設計土量であり、運搬及び処分に係る土量について、設計土量を上回る803m3を交付金の交付対象として交付対象事業費を算定していることは適切とは認められない。

したがって、本件工事について、交付金の交付対象となる運搬及び処分に係る土量を設計土量(4,912m3)とするなどして適正な交付対象事業費を算定すると31,202,280円となり、本件交付対象事業費はこれに比べて3,097,440円過大になっていて、これに係る交付金相当額1,032,480円が不当と認められる。

このような事態が生じていたのは、同市において、交付対象事業費の算定に当たり、交付金の交付対象についての理解が十分でなかったことなどによるものと認められる。

(参考図)

浚渫工事の概念図