平成29年度決算検査報告

(3件 不当と認める国庫補助金 75,631,000円)

| 部局等 | 補助事業者等 (事業主体) |

補助事業等 | 年度 | 事業費 (国庫補助対象事業費) |

左に対する国庫補助金等交付額 | 不当と認める事業費

(国庫補助対象事業費) |

不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (249) | 岩手県 | 大船渡市 | 東日本大震災復興交付金 (災害公営住宅家賃低廉化) |

25~27 | 244,861 (244,861) |

214,253 | 11,299 (11,299) |

9,888 |

| (250) | 宮城県 | 本吉郡南三陸町 | 同 | 26、27 | 193,209 (193,209) |

169,058 | 72,389 (72,389) |

63,342 |

| (251) | 茨城県 | 鹿嶋市 | 同 | 26~28 | 27,986 (27,986) |

24,486 | 2,745 (2,745) |

2,401 |

| (249)―(251)の計 | 466,056 (466,056) |

407,797 | 86,433 (86,433) |

75,631 | ||||

これらの交付金事業は、3市町が、東日本大震災で住居を失うなどした者に住宅を供給するための災害公営住宅(長谷堂東団地等12団地、入谷団地等5団地、平井東団地の計18団地)に居住する者に対する家賃の低廉化を事業費計466,056,982円で実施したものである。そして、3市町は、当該事業費に交付率8分の7を乗ずるなどした交付金相当額計407,797,000円を、東日本大震災復興交付金の交付を受けて3市町がそれぞれ造成した東日本大震災復興交付金基金(以下「基金」という。)から取り崩していた。

基金の取崩しの対象となる家賃低廉化事業の事業費は、公営住宅等家賃対策補助金交付要領(平成8年建設省住備発第87号)等に基づき、公営住宅の団地、管理開始年度、入居者の収入区分等の別に、次のとおり算定することとされている。

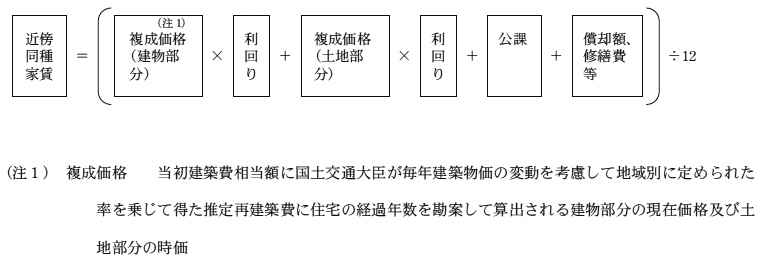

そして、近傍同種の住宅の家賃の額(以下「近傍同種家賃」という。)は、公営住宅法施行令(昭和26年政令第240号)等に基づき次のとおり算定することとされている。

また、公課については、固定資産税等があり、固定資産税として計上すべき額は、各地方公共団体において実際に条例で規定されている税率等により算出した税額に相当する額とされていて、公営住宅の近傍同種の住宅が税制上の特例の対象となる場合には、特例を適用した後の税額に相当する額とすることとされている。税制上の特例については、住宅の管理開始時から建物の構造に応じて3年間又は5年間、建物に係る固定資産税を2分の1に軽減することなどが地方税法(昭和25年法律第226号)附則第15条の6等に規定されている。

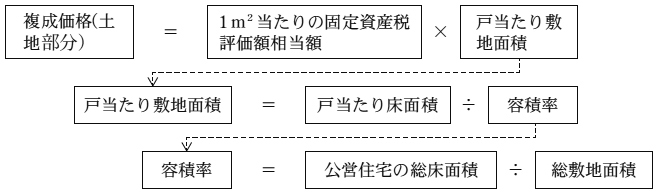

さらに、土地部分の複成価格については、次のとおり算出することとなっており、このうち、容積率の算出に当たっては、公営住宅の共用部分の床面積を含む総床面積を総敷地面積で除して算出することなどとされている。

しかし、事業費の算定に当たり、大船渡市は、公課を算出する際に、固定資産税について、税制上の特例を適用して3年間又は5年間2分の1に軽減した額を用いるべきであったのに、これを行っていないなどしていた。また、南三陸町は、近傍同種家賃から入居者負担基準額を控除していないなどしていた。そして、鹿嶋市は、土地部分の複成価格を算出する際に、公営住宅の共用部分の床面積を含む総床面積を用いるべきであったのに、建築基準法(昭和25年法律第201号)上の延べ面積(注2)を用いるなどしていて、容積率を過小に算出していたり、公課を算出する際に、固定資産税について、税制上の特例を適用して3年間2分の1に軽減した額を用いるべきであったのに、これを行っていなかったりなどしていた。

これらのことから、3市町においていずれも事業費が過大に算定されていた。

したがって、適正な事業費を算定すると、計379,623,000円となることから、前記の事業費466,056,982円との差額86,433,982円が過大となっていて、これに係る基金から取り崩された交付金相当額75,631,000円が不当と認められる。

このような事態が生じていたのは、3市町において家賃低廉化事業の事業費の算定についての理解が十分でなかったこと、3県において3市町への指導等が十分でなかったことなどによると認められる。

((249)、(250)については、「震災復興特別交付税の額の算定に当たり、経費の算定が適切でなかったなどのため、震災復興特別交付税が過大に交付されていたもの」参照)