平成29年度決算検査報告

(1件 不当と認める国庫補助金 6,231,060円)

| 部局等 | 補助事業者等 (事業主体) |

補助事業等 | 年度 | 事業費 (国庫補助対象事業費) |

左に対する国庫補助金等交付額 | 不当と認める事業費

(国庫補助対象事業費) |

不当と認める国庫補助金等相当額 | |

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (254) | 北海道 | 北海道 | 防災・安全交付金 (特定構造物改築) |

27 | 339,346 (339,346) |

186,640 | 11,329 (11,329) |

6,231 |

この交付金事業は、北海道が、久遠郡せたな町地内等において、二級河川馬場川等3河川にある防潮水門の監視・制御等を行っていた管理システムを、新設する消防署内に集約するなどのために、電気通信機器の製作、据付けなどを行う電気通信設備工事を事業費339,346,800円(交付金交付額186,640,740円)で実施したものである。

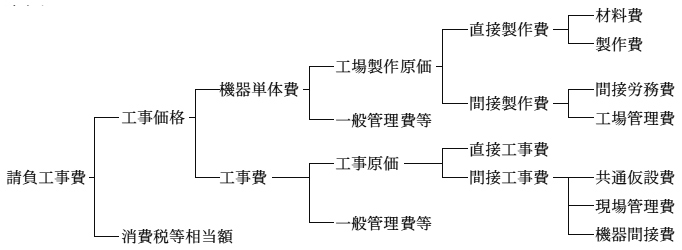

北海道は、本件工事の工事価格の積算を北海道制定の土木請負工事工事費積算要領(電気通信編)に基づき行っており、同要領によれば、工事価格は機器を製作するための機器単体費及び機器を据え付けるための工事費で構成されている(図参照)。そして、機器単体費は、原則として、工場製作に必要となる材料費、製作費等を積み上げて算定することとなっているが、これにより難い場合は、物価調査機関に市場価格を調査させた特別調査価格、見積価格等(以下「特別調査価格等」という。)を用いることとなっている。

図 積算体系図

北海道は、本件工事の入札を北海道制定の北海道財務規則(昭和45年規則第30号)等に基づいて行っている。同規則等においては、入札者は消費税及び地方消費税(以下「消費税等」という。)抜きの価格をもって入札することとなっている一方、予定価格は消費税等込みの価格となっており、また、最低制限価格を設定した場合は、最低制限価格も消費税等込みの価格をもって設定されることとなっていることから、予定価格の108分の100の価格の範囲内で最低制限価格の108分の100の価格以上の価格をもって入札した者のうち、最低の価格で入札した者を落札者とすることとなっている。

そして、最低制限価格については、北海道制定の「工事等に係る低入札価格調査制度及び最低制限価格制度の基準の設定等について」(平成14年建情第493号)によれば、次の①から④までの額を合計した額(以下「基準額」という。)に100分の108を乗じて得た額とし、この額が予定価格の10分の9を超える場合には予定価格に10分の9を乗じて得た額とすることなどとされている。

また、機器単体費には共通仮設費、現場管理費及び一般管理費等に相当するものが含まれていることから、特別調査価格等を用いて機器単体費を算定している場合の基準額の算定に当たっては、北海道制定の「低入札価格調査制度に係る基準価格及び最低制限価格制度に係る最低制限価格の算定について」(平成13年建情第1497号。以下「算定要領」という。)に基づき、機器単体費の額のうち、10分の6を直接工事費、10分の1を共通仮設費、10分の2を現場管理費、10分の1を一般管理費等として取り扱うこととなっている。

しかし、北海道は、本件入札に係る基準額の算定において、誤って特別調査価格等を用いて算定した機器単体費の全額を直接工事費として取り扱うなどして271,071,850円(予定価格の消費税等抜きの価格の94.4%)とし、この額に消費税等相当額を加えた額が予定価格の10分の9を超えることから、予定価格に10分の9を乗じて得た額を最低制限価格に設定し、これに108分の100を乗じて得た258,480,000円を入札価格と比較する価格に設定していた。そして、一般競争入札を実施した結果、上記の258,480,000円を下回る価格で入札した者を失格として排除した上で、落札者と入札価格の264,500,000円に消費税等相当額を加えた285,660,000円で当初契約を締結していた。

そこで、算定要領等に基づき修正計算すると、基準額は255,613,310円(予定価格の消費税等抜きの価格の89.0%)となり、この額に消費税等相当額を加えた額が予定価格の10分の9を超えないことから、この額に消費税等相当額を加えた額が最低制限価格になり、誤った最低制限価格により失格として排除されていた255,670,000円で入札した者を落札者とすべきであった。

したがって、本件工事において、誤った最低制限価格により失格として排除されていた者と契約を締結したとすれば、変更契約による増額を考慮した契約額は328,017,600円となり、本件契約額339,346,800円はこれに比べて11,329,200円割高となっていて、これに係る交付金相当額6,231,060円が不当と認められる。

このような事態が生じていたのは、北海道において、最低制限価格の算定方法に対する理解が十分でなかったこと、最低制限価格の算定内容に対する確認が十分でなかったことなどによると認められる。