平成29年度決算検査報告

【意見を表示したものの全文】

防衛装備品等に係るコストデータを一元的に管理して分析等を行うパイロットモデルシステムの整備等について

(平成30年10月15日付け 防衛装備庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴庁(平成27年9月30日以前は装備施設本部)は、防衛装備品及びその修理等の役務(以下、これらを「防衛装備品等」という。)の調達を民間企業と契約を締結することなどにより実施している。

貴庁は、防衛装備品等の調達に当たり、その仕様が特殊で市場価格が形成されていないなどの場合には、「調達物品等の予定価格の算定基準に関する訓令」(昭和37年防衛庁訓令第35号)に基づき、直接材料費、加工費、直接経費等の構成要素ごとに積み上げるなどして原価を算定して、これに一定の適正利益等を付加する原価計算方式により予定価格を算定するなどしている。このような防衛装備品等については、民間企業が提出した見積資料等に基づくなどして各費用等を算定している。

そして、原価計算方式により予定価格を算定した契約には、原価計算に必要な見積資料等が十分に得られないなどの場合に、契約の履行に要するなどした費用が原価として妥当であるか否かを審査するための原価監査を行い、契約代金を確定する原価監査付条項を付した監査付契約がある。また、原価監査を行わない一般確定契約等であっても、当該契約の基本条項に基づき、当該契約の事後に締結する別の契約の契約金額の適正を期するなどのために、契約相手方に対して、契約の履行に要するなどした費用の確認を行う原価調査を実施することができるとされている。

前記のような仕様が特殊で市場価格が形成されていないなどの防衛装備品等の調達に当たっては、予定価格の算定を特定の民間企業が提出した見積資料等に大きく依存している状況となっていることから、22年に契約制度研究会(注1)が取りまとめた「防衛装備品に関する契約制度の改善方策について―超過利益返納条項付契約、企業のコストダウン・インセンティブを引き出す契約制度を中心に―」(以下「22年報告書」という。)において、防衛省における過去の実績価格、見積資料等についてデータベースとして蓄積し、有効に分析・活用することが重要であるとされている。そして、「中期防衛力整備計画(平成26年度~平成30年度)」(平成25年国家安全保障会議及び閣議決定。以下「26年度中期防」という。)において、防衛装備品等の効果的、効率的な取得を実現するために、構想から廃棄段階に至るまでのライフサイクルを通じた一貫したプロジェクト管理を強化することとされており、その際、より適正な取得価格を独自に積算できるよう、過去の契約実績のデータベース化等を行うこととされている。これらを受けて、防衛省は、26年に「防衛生産・技術基盤戦略~防衛力と積極的平和主義を支える基盤の強化に向けて~」を策定して、防衛装備品等に係るコストのデータベースを民間企業の協力の下に構築するなどとしている。

これらを踏まえて、貴庁は、①ライフサイクルコストのより精緻な算定を行ってプロジェクトの見直しなどに活用したり、②個々の契約の進捗管理を行ったり、③見積資料等の妥当性の検証等を行ったりするために、計算価格(注2)や原価監査等により得られた実際の製造原価(以下「製造原価」という。)等のコストデータを一元的に管理して分析等を行うライフサイクルコスト・コストデータベース・パイロットモデル(以下「CDBシステム」という。)を複数のシステム開発業者とソフトウェア作成請負契約等を締結するなどして整備し、28年度からコストデータを入力して試験的な運用を開始している。そして、入力したコストデータを比較、分析等することによりCDBシステムが見積資料等の妥当性の検証等を行うなどの目的の達成に有用であるかの検証等を行った上で、今後、次期システムの要件定義書(注3)の作成を行うなどして、34年度から本格的な運用を目指すとしている。

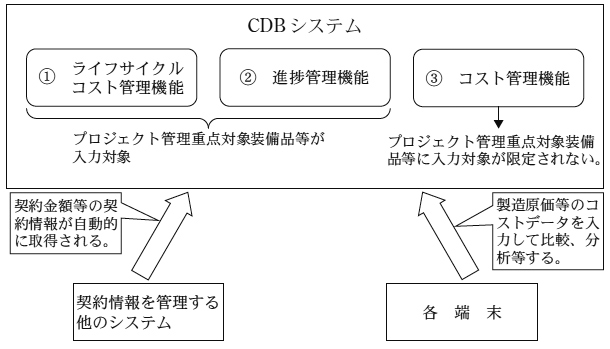

貴庁は、CDBシステムについて、次の三つの機能を備えるものとして開発している(図1参照)。

図1 CDBシステムの概念図

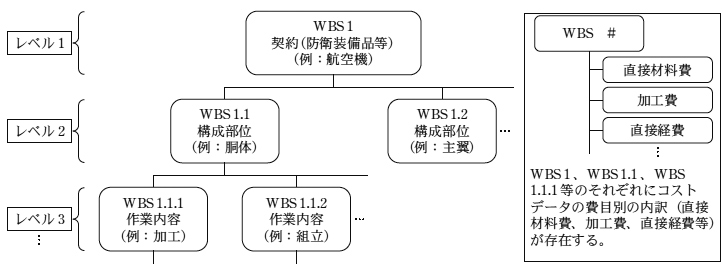

図2 防衛装備品等に係るWBSの構造例(概念図)

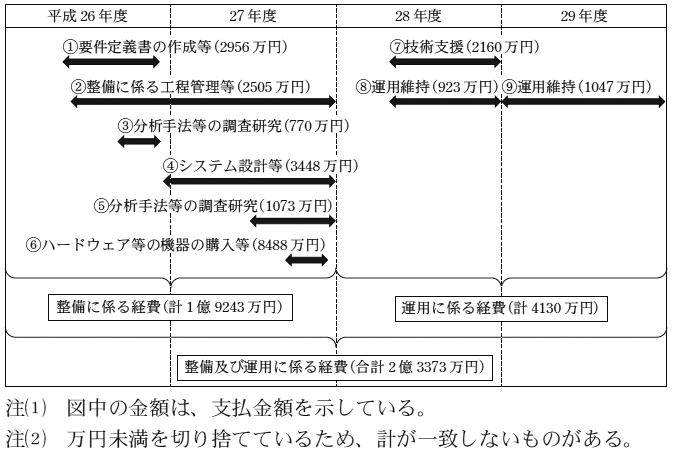

貴庁は、CDBシステムの整備及び運用に当たって、要件定義書の作成、システム設計等の整備やその運用維持等の運用に係る9契約を締結している(図3参照)。そして、この整備及び運用に係る契約は前記の3機能についてまとめて行っており、これらに要した経費は、整備については26、27両年度で計1億9243万余円、運用については28、29両年度で計4130万余円となっており、整備及び運用に係る経費は合計2億3373万余円となっている。

図3 CDBシステムの整備等に係る契約の状況

貴庁は、前記のとおり、監査付契約により原価監査を行っているが、監査付契約のうち、契約の履行後に原価監査を行い、契約金額から実績価格を控除した金額を返納させる特約条項を付した超過利益返納条項付契約については、契約相手方にコスト低減へのインセンティブが働きにくいことなどから、22年報告書において、実質的な競争が働いている場合には当該条項を付さないようにすべきであるとされている。

貴庁は、22年報告書等を踏まえて、24年及び26年に契約事務に関する達(平成18年装備本部達第4号)の一部を改正する達を発して、一般競争契約又は指名競争契約の場合には原則として一般確定契約によることとしている。そのため、表のとおり、23年度に計278件行われていた監査付契約は、29年度には計88件に減少しており、これに伴い原価監査により民間企業から製造原価を取得する機会が大幅に減少している。

表 監査付契約等の契約件数及び契約金額の推移(平成23年度~29年度)

| 項目 | 平成23年度 | 24年度 | 25年度 | 26年度 | 27年度 | 28年度 | 29年度 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | ||

| 原価計算方式により予定価格を算定した契約 | 2,911 | 1,143,890 | 2,213 | 1,083,095 | 2,073 | 961,615 | 1,958 | 1,058,783 | 1,584 | 1,152,119 | 1,649 | 1,152,880 | 1,584 | 1,005,978 | |

| うち 監査付契約 |

278 | 603,053 | 319 | 657,035 | 154 | 354,583 | 147 | 383,271 | 115 | 265,228 | 102 | 382,197 | 88 | 346,862 | |

そして、上記のとおり24年の達の発出により監査付契約が減少することになることなどから、防衛省は、25年に「調達物品等の予定価格の算定基準に関する訓令の解釈及び運用について(通達)」(平成25年防経装第8927号)を発して、一般確定契約についても積極的に原価調査を行い、原価に係るデータベースの整備等に努めることとしており、また、貴庁は、民間企業から製造原価を取得する機会を増加させるために積極的に原価調査を行い、原価調査により得られた製造原価もCDBシステムへの入力の対象にすることとしている。

(検査の観点、着眼点、対象及び方法)

貴庁は、前記のとおり、防衛装備品等の調達に当たり、予定価格の算定を特定の民間企業が提出した見積資料等に大きく依存している状況となっていることから、防衛省における過去の実績価格、見積資料等についてデータベースとして蓄積し、有効に分析して活用していくこととしている。

そこで、本院は、有効性等の観点から、CDBシステムは、各機能の試験的な運用を行い、その有用性の検証等を行って、今後の次期システムの要件定義書の作成等にいかすという整備目的を達成しているかなどに着眼して、貴庁において会計実地検査を行った。

検査に当たっては、貴庁が26年度から29年度までの間に締結した前記の9契約(支払金額計2億3373万余円)に関する契約書、仕様書、要件定義書等の関係書類を確認するとともに、貴庁の担当者等からCDBシステムの整備の経緯、運用状況等について説明を聴取するなどして検査した。

(検査の結果)

検査したところ、CDBシステムのコスト管理機能の整備等において、次のような事態が見受けられた。

CDBシステムのコスト管理機能に係る仕様の内容を確認したところ、計算価格又は製造原価のいずれか一方しか入力できないため、コストデータの比較を行うことができなかったり、分析の対象となるコストデータが入力した計算価格や製造原価ではなく契約情報を管理する他のシステムから自動的に取得される契約金額の総額となっており、入力したコストデータの分析を行うことができなかったりしていて、このまま貴庁がコストデータを入力して蓄積したとしても、CDBシステムのコスト管理機能の有用性の検証等を行うことができない状況となっていた。

また、原価計算方式により予定価格を算定している契約に係るコストデータの30年5月末時点における入力状況を確認したところ、契約の履行が完了し、コストデータの入力が完了している契約は計1,322件となっていた。そして、入力したコストデータの内容についてみると、上記1,322件のうち計1,232件(93.1%)に係るコストデータがこれまでの原価監査等により取得した契約単位となっており、分析に適するとされるWBSのレベル1より更に細分化したものとなっておらず、コスト管理機能において求められるコストデータの分析に適したデータベースになっていなかった。

そこで、このような状況となっている原因についてみたところ、次のとおり、CDBシステムのコスト管理機能に係る仕様の検討等が適切に行われていない状況となっていた。

貴庁は、CDBシステムの整備に当たって、25年12月にCDBシステムの各機能に係る庁内の担当部署等で構成する業務改善検討会コストデータ・コスト見積分科会(以下「分科会」という。)を設置して、各機能に係る製造原価の取得方法やコストデータの分析手法について検討していた。そして、進捗管理機能については、これまでの原価監査等により取得した契約単位の製造原価では分析に十分ではなく、WBSのレベル1より更に細分化した製造原価を取得する必要があるとしていた。しかし、WBSのレベルを細分化し過ぎると対応できない民間企業があることが想定されるといった意見が出されたことなどから、具体的なWBSごとの製造原価の取得方法やコストデータの分析手法については要件定義書の作成等の過程で検討することにして、分科会は26年5月に活動を終了していた。一方、コスト管理機能については、進捗管理機能において使用する製造原価を共有するデータベースの方式にする方針とし、進捗管理機能の今後の検討の結果を反映すれば問題ないとして、具体的な検討は行われていなかった。

貴庁は、26年7月に要件定義書の作成等に係る契約を締結して、進捗管理機能について、WBSごとの製造原価の取得方法やコストデータの分析手法に係る調査研究を行うとともに、CDBシステムの業務要件の検討を行っていた。そして、同年9月に開催された契約相手方との打合せにおいて、契約相手方から、前記のようなデータベースの方式にする場合、コスト管理機能に係るコストデータの入力の対象となる契約は、進捗管理機能の入力の対象と同じプロジェクト管理重点対象装備品等の製造等に係る契約になる旨の意見が出された。貴庁は、これに対して、入力の対象となる契約に係る結論を保留しており、上記の契約に基づき提出を受けた要件定義書においても結論が明確にされないまま、27年3月にシステム設計等に係る契約を締結していた。そして、貴庁は、同年5月に実施した契約相手方との打合せにおいて、コスト管理機能については、多数の契約に係るコストデータを蓄積する必要があり、その入力対象が進捗管理機能よりも多くなることが見込まれるため、上記の方針を変更して、進捗管理機能とコスト管理機能のデータベースはそれぞれ独立したものとすることとした。これにより、コスト管理機能は、プロジェクト管理重点対象装備品等を対象とする進捗管理機能とは異なり、多数の防衛装備品等を対象とすることになり、これらを取り扱う多数の民間企業が関係することになったことから、貴庁は、この時点で、コスト管理機能で取り扱うWBSのレベル1より更に細分化した製造原価の取得方法について民間企業と調整を行い、コストデータの分析手法の具体的な検討を行う必要があった。しかし、上記のとおり、各機能に係る庁内の担当部署等で構成する分科会は26年5月に活動を終了していたことから、貴庁ではシステム開発の過程において生じた問題を組織として共有して対応を検討できる体制となっておらず、製造原価の取得方法に係る民間企業との調整やコストデータの分析手法に係る具体的な検討が十分に行われないまま、コスト管理機能の担当部署がシステム設計を進めていた。そのため、当該担当部署は、システム設計段階において、契約相手方に対して、1契約に対して1種類のコストデータしか入力できない入力フォームを提示していたり、分析の対象となるコストデータを契約金額の総額にするよう指示していたりしていて、システム設計についてコスト管理機能の目的に沿った的確な指示をしておらず、契約相手方は当該指示に基づいてシステム設計を行っていた。

その結果、28年3月に納入されたCDBシステムのコスト管理機能では、計算価格又は製造原価のいずれか一方しか入力できなかったり、分析の対象となるコストデータが契約金額の総額となっていたりしていて、計算価格と製造原価の比較や分析を行うことができるシステムとなっておらず、また、同年4月から入力を開始した多くのコストデータが、これまでの原価監査等により取得した契約単位となっていて、コスト管理機能において求められるコストデータの分析に適したデータベースになっていなかった。

前記のとおり、防衛省は、25年に通達を発して、積極的に原価調査を行い、原価に係るデータベースの整備等に努めることとしており、貴庁は、製造原価を取得する機会を増加させるために積極的に原価調査を行うとしている。そこで、原価調査の実施状況を確認したところ、前記のとおり、コスト管理機能については、民間企業との調整や分析手法の検討が十分に行われていなかったことから、貴庁は、原価調査に係る庁内の担当部署に対して原価調査を積極的に行うよう指示をしていなかった。そのため、25年度以降の原価調査の実施実績は、25、26両年度はいずれも0件、27年度以降も年平均7件(27年度5件、28年度14件、29年度2件)にとどまっており、CDBシステムへの入力の対象にすることとしている製造原価を取得する機会が十分に確保されていなかった。

(改善を必要とする事態)

CDBシステムのコスト管理機能について、入力したコストデータの比較や分析を行うことができるシステムとなっていなかったり、入力したコストデータの多くが分析に適するとされるWBSのレベル1より更に細分化したものとなっておらず、コスト管理機能において求められるコストデータの分析に適したデータベースになっていなかったり、原価調査の実施実績が低調で、製造原価を取得する機会が十分に確保されていなかったりしていて、入力したコストデータの比較や分析を行って見積資料等の妥当性の検証等を行うことによりその有用性の検証等を行うというコスト管理機能の整備目的が十分に達成されていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴庁において、次のことなどによると認められる。

前記のとおり、26年度中期防において、より適正な取得価格を独自に積算できるよう、過去の契約実績のデータベース化等を行うこととされたことなどを踏まえて、貴庁は、2億3373万余円の経費を投じてCDBシステムを整備するなどしている。そして、CDBシステムのコスト管理機能については、原価調査により製造原価の取得の機会を確保してコストデータを入力し、入力したコストデータの比較や分析を行って見積資料等の妥当性の検証等を行うことによりその有用性の検証等を行った上で、今後、次期システムの要件定義書の作成を行うなどして、34年度から本格的な運用を目指すとしている。

しかし、CDBシステムのコスト管理機能について、入力したコストデータの比較や分析が行えない状態が続けば、CDBシステムの有用性の検証等が十分に行えず、34年度からの本格的な運用は困難になると考えられる。

ついては、貴庁において、CDBシステムのコスト管理機能について、その整備目的が十分に達成されるよう、次のとおり意見を表示する。