平成29年度決算検査報告

中間貯蔵・環境安全事業株式会社(以下「会社」という。)は、中間貯蔵・環境安全事業株式会社法(平成15年法律第44号)に基づき、ポリ塩化ビフェニル(以下「PCB」という。)、PCBを含む油、PCBが封入された容器のうち廃棄物となったものなど(以下、これらを合わせて「PCB廃棄物」という。)の無害化処理に係る事業を北海道PCB廃棄物処理施設等5処理施設(注)等において実施している。

PCB廃棄物の処理施設は、PCB廃棄物を熱や化学反応で分解し無害化処理する各種の処理設備等で構成されている。このうち処理設備はプラントメーカーが自ら開発した特殊な設備であること、及びプラントメーカーが自ら開発した設備を熟知している人材を保有することなどから、会社は、処理設備の改修工事を当該処理設備を開発した各プラントメーカーに随意契約により請け負わせて実施している。

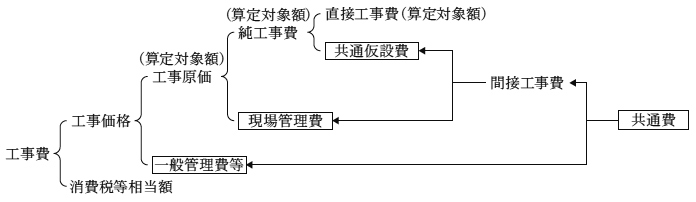

会社は、会社制定の「請負工事費積算基準(平成16年環技技第2号)」(以下「会社基準」という。)に基づき、改修工事費(以下「工事費」という。)の積算を行っている。そして、会社基準によれば、工事費は、図のとおり、直接工事費に、共通仮設費、現場管理費及び一般管理費等(以下、これらを合わせて「共通費」という。)を加えるなどして積算することとされており、このうち、共通費については、厚生労働省制定の「水道施設整備費国庫補助事業に係る歩掛表」(以下、会社基準と合わせて「会社基準等」という。)により積算することとされている。

図 工事費の構成

会社基準等によれば、共通費のうち、共通仮設費は、各工事種目に共通の仮設に要する費用、現場管理費は、現場を管理する現場の従業員給料手当等の工事現場を管理運営するために必要な費用、一般管理費等は、本店及び支店の従業員給料手当等の受注者の継続運営に必要な費用とされている。

そして、共通費の積算方法は、直接工事費等を基に算定した各算定対象額に会社基準等で定められている共通仮設費率、現場管理費率及び一般管理費等率を乗じて得た額の範囲内とすることとされており、一般に直接工事費が増加するほどには、共通費を構成する共通の仮設に要する費用等は増加しないことなどから、共通仮設費率等は、直接工事費等の算定対象額が増大するにつれて逓減することとなっている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性等の観点から、工事費の積算は適切なものとなっているかなどに着眼し、会社が、平成28、29両年度に、処理設備を開発した各プラントメーカーに随意契約により請け負わせて実施した改修工事48工事、契約額計94億3699万余円を対象として、会社の本社において契約書、予定価格調書等の関係書類を確認するとともに、5処理施設における改修工事の作業の実態を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

会社は、改修工事について、処理設備ごとに、設計図書を作成し、作成が完了したものから順次発注手続を行っていた。このため、上記の改修工事は、処理設備ごとに分割して発注されており、また、処理設備の停止期間を可能な限り短くするため、これらの改修工事の工期は重複しているものが多くなっていた。

そこで、同一の処理施設で、同一のプラントメーカーが随意契約により請け負い、かつ、工期の過半が重複している工事については、実際の作業期間の多くが重複していることから、一体として効率的に施工されている可能性が高いと考えられるため、前記の改修工事48工事についてみたところ、先行して発注されている改修工事(以下、このような工事を「前工事」という。)8工事と、これらに続いて発注されていて、工期の過半が重複している改修工事(以下、このような工事を「後工事」という。)21工事との組合せ計8組が見受けられた。

そして、後工事となる21工事の共通費についてみたところ、会社基準等に基づき、各工事の算定対象額に対して、共通仮設費率を4.94%から8.43%まで、現場管理費率を15.37%から16.54%まで、一般管理費等率を11.64%から19.90%までとしており、これらに基づくなどして共通費を計7億0593万余円と積算していた。

しかし、前記の改修工事8組それぞれの施工状況を確認したところ、同一の現場事務所が利用されていたり、同一の作業員が複数の改修工事の現場代理人等を兼任していたりするなどしていて、複数の工事は組ごとに一体として効率的に施工されていた。

このことから、後工事となる21工事の共通仮設費及び現場管理費の積算に当たっては、複数の工事を組ごとに一体のものとみなして取り扱うべきであったと認められた。また、これらを踏まえると、一般管理費等についても、同様に、複数の工事を組ごとに一体のものとみなして取り扱うべきであったと認められた。

上記の事態について、事例を示すと次のとおりである。

<事例>

会社は、北海道PCB廃棄物処理施設において、工期が平成29年2月17日から同年6月20日までとなっている「H29北海道1系プラズマ炉補修工事―1」と、工期が同工事と同じである「H29北海道1系プラズマ炉経年劣化対策工事(上期)」の2工事を、同一のプラントメーカーに随意契約により請け負わせて実施していた。これらの工事費の共通費の積算に当たっては、両工事それぞれの共通仮設費率を6.10%、5.87%、現場管理費率を15.95%、16.22%、一般管理費等率を15.69%、16.49%として、これらに基づくなどして共通費を2498万余円、1150万余円、計3649万余円と積算していた。しかし、両工事の現場状況についてみると、現場内でフォークリフトによる器材の運搬に当たり、同一の作業員が兼任して運搬作業及び安全監視を実施していたり、同一の現場事務所を利用していたり、同一の作業員が複数の改修工事の現場代理人、監理技術者等を兼任していたりするなどしていて、両工事は一体として効率的に施工されていた。

上記のことから、「H29北海道1系プラズマ炉補修工事―1」を前工事として、これと工期が同一の「H29北海道1系プラズマ炉経年劣化対策工事(上期)」を後工事とすることにより、後工事の共通費を修正計算すると、両工事を一体のものとみなして積算した共通費の額3460万余円から、前工事の共通費の額2498万余円を控除した961万余円となり、188万余円が低減できることになる。

このように、処理設備の改修工事の施工現場において、プラントメーカーは複数の工事を一体として効率的に施工しているのに、前工事と後工事の共通費の積算について、前工事と後工事を一体のものとみなすことなく共通費を積算していて、施工現場の状況を踏まえた経済的な積算になっていなかった事態は適切ではなく、改善の必要があると認められた。

(低減できた共通費の積算額)

上記のことから、効率的な施工がされている8組の改修工事について、組ごとに一体の工事とみなして後工事となる21工事の共通費計7億0593万余円を修正計算すると計6億0383万余円となり、約1億0200万円が低減できたと認められた。

(発生原因)

このような事態が生じていたのは、会社において、工事費の積算に当たり、現場の施工状況等を踏まえた経済的な積算を行うことについての認識が欠けていたことなどによると認められた。

上記についての本院の指摘に基づき、会社は、30年9月に、会社基準を改定して、工事費の積算に当たり、契約済みの前工事と後工事を随意契約により行う場合における後工事の共通費の積算は、前工事と後工事とを一括して発注したとして積算した共通費の額から、前工事の共通費の額を控除した額とし、会社基準の改定について関係部署に通知して、同年10月からこれを適用することとする処置を講じた。