平成29年度決算検査報告

<構成>

政府は、いわゆるバブル経済の崩壊後、厳しい経済状況が続いて、公債の残高が累増している中、平成8年12月に閣議決定した「平成9年度予算編成方針」等において9年度を「財政構造改革元年」と位置付け、財政健全化のために、同月に「財政健全化目標について」を閣議決定した。そして、政府は、9年度以降、法令、閣議決定及び閣議了解において、財政健全化のための目標や、当該目標の達成を実現するために、政府が各年度において取り組むべき方針(以下「各年度方針」という。)を示し、これらを踏まえて各年度の当初予算案を作成するなど、財政健全化に向けた取組を行ってきている。

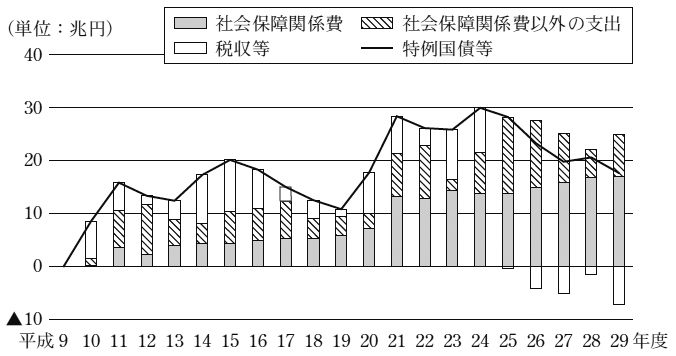

しかし、度重なる公債発行により公債の残高は増加し、29年度末における普通国債(建設国債(注1)、特例国債(注2)のように利払・償還財源が主として税収等の歳入により賄われる国債)の残高は853.1兆円に達しており、29年度一般会計歳出決算総額における公債依存度は34.1%、公債償還等に要する国債費の一般会計歳出決算総額に占める割合は22.9%となっている。また、内閣府が財政健全化の目標の達成状況の検証等に資するために作成している「中長期の経済財政に関する試算」(平成30年7月9日公表)では、28年度の国及び地方のプライマリー・バランス(注3)(以下、「プライマリー・バランス」を「PB」といい、「国及び地方のプライマリー・バランス」を「国・地方PB」という。)は▲16.0兆円、債務残高対GDP比(注4)は187.6%となっており、依然として厳しい財政状況が続いている。財務省の資料によれば、2年度には特例国債の発行から脱却することができたものの、6年度からは再び発行され、30年度末における普通国債の残高は883兆円に上ると見込まれている。そして、同資料によれば、2年度からの普通国債の残高の増加額711兆円のうち歳出面の増加によるものは416兆円であり、このうち、国の一般会計の主要経費の一つである社会保障関係費に係るものが293兆円を占め、社会保障関係費が普通国債の増加の主な要因とされている。

政府は、社会保障関係費について、各年度方針等の中でその伸びを抑制することなどを示すとともに、この方針等を踏まえて当初予算案を作成するなど、財政健全化に向けた取組を行ってきている。

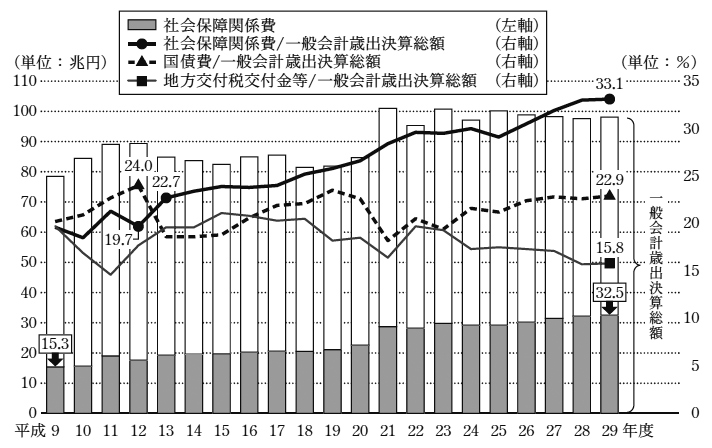

そして、9年度から29年度までの一般会計における社会保障関係費の決算額の推移についてみると、図表1のとおり、増加傾向となっていて、29年度の決算額は32.5兆円となっている。また、社会保障関係費の一般会計歳出決算総額に占める割合は、13年度に地方交付税交付金等や国債費の同割合を超えて主要経費の中で最も高くなり、その後も他の主要経費の同割合より高い状況のまま上昇傾向が続いていて、29年度の決算額においては33.1%となっている。

図表1 一般会計歳出決算総額における社会保障関係費の推移

我が国の社会保障は、社会保障制度審議会により「社会保障制度に関する勧告」が出された昭和25年当時は、「最低限度の生活の保障」を行う生活保護が大きな柱となっていた。その後、36年には全ての国民が公的な医療保険制度や年金制度に加入する「国民皆保険・皆年金」が実現し、高度経済成長の下で、高齢者福祉、障害者福祉や児童福祉に関する制度が整備されていった。

そして、近年では、社会保障とは、「国民の生活の安定が損なわれた場合に、国民にすこやかで安心できる生活を保障することを目的として、公的責任で生活を支える給付を行うもの」(「社会保障将来像委員会第一次報告」(平成5年2月社会保障制度審議会社会保障将来像委員会))などとされており、社会保障を構成する制度としては、具体的には、年金、医療保険、介護保険、生活保護、少子化対策、雇用保険等の諸制度が挙げられる。

前記のとおり、我が国の社会保障制度は、高度経済成長期にその骨格が完成していることから、右肩上がりの経済成長や、男性労働者・専業主婦・子供からなる核家族モデルといった、当時の経済事情や社会構造を前提とした制度の構築がなされているとされ、その結果、我が国の社会保障制度は、現役世代に対しては企業や家族が生活保障の中核となり、社会保障制度による対応が補完的なものとなっており、高齢者に対する給付が相対的に手厚くなる傾向が見られるとされている。

そして、これらの社会保障制度については、少子高齢化等の人口構造の変化だけでなく、家族制度を始めとする社会構造の変化、経済の低成長等の経済社会の急速な変化に対応するため、様々な検討、改革等が行われてきており、図表2のとおり、平成6年以降に少子化対策の充実が図られたり、12年に介護保険制度が創設されたり、16年に年金制度においてマクロ経済スライド(注5)が導入されたり、20年に老人保健制度が廃止され、新たに後期高齢者医療制度が創設されたりなどしている。また、近年、急速な少子高齢化が進む中、政府は、20年以降、後述のとおり、社会保障・税一体改革を行っている。

図表2 社会保障制度に関する主な検討、改革等(平成6年以降)

| 年月 | 主な制度創設・改革、報告書等 | 内容 |

|---|---|---|

平成

6年11月 |

年金制度改正

国民年金法等の一部を改正する法律(平成6年法律第95号) |

厚生年金の定額部分の支給開始年齢引上げなど |

| 6年12月 | 「今後の子育て支援のための施策の基本的方向について」(エンゼルプラン)(文部、厚生、労働、建設の4大臣合意) | 子育てと仕事の両立支援の推進、家庭における子育て支援、子育てコストの軽減等の子育て支援のための施策の基本的方向を示した。 |

| 6年12月 | 「高齢者保健福祉推進十か年戦略の見直しについて」(新ゴールドプラン)(大蔵、厚生、自治の3大臣合意) | 「高齢者保健福祉推進十か年戦略(ゴールドプラン)」の後半5年間分の拡充、整備目標の引上げなどの見直し |

| 8年11月 | 社会保障構造改革の方向(中間まとめ)(社会保障関係審議会会長会議) | 社会保障構造改革の第一歩として介護保険と医療保険・医療制度改革を位置付け |

| 11年12月 | 「重点的に推進すべき少子化対策の具体的実施計画について」(新エンゼルプラン)(大蔵、文部、厚生、労働、建設、自治の6大臣合意) | 保育サービス等子育て支援サービスの充実、母子保健医療体制の整備等の施策について目標値を定めて重点的に推進する具体的な実施計画を作成した。 |

| 12年3月 | 年金制度改正

国民年金法等の一部を改正する法律(平成12年法律第18号) |

厚生年金の報酬比例部分の支給開始年齢引上げなど |

| 12年4月 | 介護保険制度創設

介護保険法(平成9年法律第123号) |

介護保険制度の実施 |

| 14年10月 | 医療保険制度改革

健康保険法等の一部を改正する法律(平成14年法律第102号) |

被用者保険の本人3割負担の導入等 |

| 15年7月 | 次世代育成支援対策推進法(平成15年法律第120号) | 地方公共団体及び事業主に対し、次世代育成支援のための行動計画の策定を義務づけ、10年間の集中的・計画的な取組を推進 |

| 15年9月 | 少子化社会対策基本法(平成15年法律第133号) | 少子化社会において講ぜられる施策の基本理念を明らかにするとともに、国及び地方公共団体の責務、少子化に対処するために講ずべき施策の基本となる事項その他の事項を定めた。 |

| 16年10月 | 年金制度改革

国民年金法等の一部を改正する法律(平成16年法律第104号) |

マクロ経済スライドの導入、将来保険料水準の固定、基礎年金の国庫負担割合の引上げ(16年度から19年度にかけて従来の3分の1から段階的に約36.5%に引き上げた後、21年度に2分の1に引上げ)など |

| 17年10月 | 介護保険制度改革

介護保険法等の一部を改正する法律(平成17年法律第77号) |

施設居住費・食費の自己負担化等 予防重視への転換(18年4月施行) |

| 17年11月 | 国庫補助負担金の改革 | 国民健康保険に都道府県財政調整交付金を導入し、定率国庫負担割合を引下げ |

| 18年5月 | 今後の社会保障の在り方について(社会保障の在り方に関する懇談会) | 社会保険方式を基本とし、国民皆保険、皆年金体制を今後とも維持 給付と負担の不断の見直しとともに、社会保障の需要そのものが縮小されるような政策努力が不可欠 高齢者、女性、若者、障害者の就業を促進し、制度の担い手を拡大 |

| 18年10月 | 医療制度改革

健康保険法等の一部を改正する法律(平成18年法律第83号) |

療養病床の再編成等 |

| 20年4月 | 後期高齢者医療制度創設

高齢者の医療の確保に関する法律(昭和57年法律第80号)改正 |

従来の高齢者医療制度である老人保健制度は廃止 |

| 22年4月 | 子ども手当制度創設

平成二十二年度における子ども手当の支給に関する法律(平成22年法律第19号) |

子ども手当の支給 |

| 22年5月 | 医療保険制度の安定的運営を図るための国民健康保険法等の一部を改正する法律(平成22年法律第35号) | 高齢者の保険料軽減のための措置、 全国健康保険協会の財政状況に対応する措置(国庫補助割合の16.4%への引上げ、後期高齢者支援金の3分の1部分の総報酬割の導入(3年間))(22年7月施行) |

| 24年4月 | 児童手当制度改正

児童手当法の一部を改正する法律(平成24年法律第24号) |

児童手当の支給額及び国と地方公共団体の負担割合の見直しなど |

| 26年1月 | 生活保護制度改正

生活保護法の一部を改正する法律(平成25年法律第104号) |

就労による自立の促進、不正・不適正受給対策の強化(26年7月施行)、 医療扶助の適正化(一部26年7月施行)等 |

社会保障制度のうち、年金、医療保険、介護保険、生活保護及び少子化対策の各制度(以下「5制度」という。)について、主な根拠法、主な給付の主体及び主な給付の内容を示すと、図表3のとおりであり、制度によって給付の主体及び内容が異なるものとなっている。

図表3 5制度の主な根拠法、主な給付の主体及び主な給付の内容

| 制度 | 主な根拠法 | 主な給付の主体 (保険者等) |

主な給付の内容 |

|---|---|---|---|

| 年金 | 厚生年金保険法(昭和29年法律第115号) 国民年金法(昭和34年法律第141号) |

政府 | (厚生年金) 老齢厚生年金、障害厚生年金、遺族厚生年金 (基礎年金) 老齢基礎年金、障害基礎年金、遺族基礎年金 |

| 医療保険 | 健康保険法(大正11年法律第70号) | 全国健康保険協会 | 療養の給付、入院時食事療養費、入院時生活療養費、訪問看護療養費、家族訪問看護療養費、療養費、家族療養費、保険外併用療養費、高額療養費、高額介護高額医療合算療養費、傷病手当金、出産手当金、移送費、家族移送費、特別療養費 |

| 国民健康保険法(昭和33年法律第192号) | 都道府県 市(区)町村 国民健康保険組合 |

療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、特別療養費、移送費、高額療養費、高額介護合算療養費 | |

| 高齢者の医療の確保に関する法律(昭和57年法律第80号) | 後期高齢者医療広域連合 | 療養の給付、入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費、特別療養費、移送費、高額療養費、高額介護合算療養費 | |

| 介護保険 | 介護保険法(平成9年法律第123号) | 市(区)町村 | 介護給付、予防給付、市町村特別給付、高額介護(介護予防)サービス費、高額医療・高額介護合算療養費 |

| 生活保護 | 生活保護法(昭和25年法律第144号) | 都道府県 市(区)町村 |

生活扶助費、住宅扶助費、医療扶助費、介護扶助費 |

| 少子化対策 | 児童手当法(昭和46年法律第73号) | 市(区)町村 | 児童手当 |

| 子ども・子育て支援法(平成24年法律第65号) | 市(区)町村 | 子どものための教育・保育給付 |

(注) 医療保険には組合管掌健康保険もあるが、財源が基本的に保険料であることから記載していない。

5制度の財政の仕組みなどの概要について示すと、次の(ア)から(オ)までのとおりである。

公的年金制度は、老齢、障害又は死亡によって生活の安定が損なわれることがないようにするなどのため、国民年金制度により、老齢、障害又は遺族の各基礎年金等の給付を、厚生年金保険制度により、老齢、障害又は遺族の各厚生年金等の保険給付をそれぞれ行うものである。国民年金法(昭和34年法律第141号)によると、①日本国内に住所を有する20歳以上60歳未満の者(厚生年金保険の被保険者等を除く。)、②厚生年金保険の被保険者等が国民年金の被保険者とされ、国民年金の被保険者が、保険料の納付期間と保険料の納付が免除された期間を合算した期間が同法に定められた期間を満たすなどの要件を満たせば、老齢、障害又は遺族の各基礎年金を受ける権利を有することとなり、当該権利を有する者が厚生労働大臣に請求すれば、基礎年金を受給することとなる。

なお、27年の被用者年金制度の一元化により、国家公務員等を対象とする共済年金は、厚生年金保険に統一されている。

基礎年金については、国が財源の2分の1を負担している。

医療保険制度は、疾病、負傷等に関して保険給付を行うものであり、企業により組織された健康保険組合、健康保険組合の設立が困難である中小・小規模事業所の従業員等を対象とする全国健康保険協会、国家公務員等を対象とする共済組合からなる被用者保険と、被用者保険に加入していない者を対象とする国民健康保険とがある。また、高齢者医療を社会全体で支える観点に立って、75歳以上の高齢者(後期高齢者)を対象とする後期高齢者医療制度が設けられている。

医療保険制度のうち、全国健康保険協会管掌健康保険(以下「協会けんぽ」という。)、国民健康保険及び後期高齢者医療制度については、それぞれ国が財源の一定の割合を負担している。

介護保険制度は、加齢に伴う疾病等により介護を要する状態になった者に対し、必要な介護サービスに係る保険給付を行うものである。被保険者は保険者である当該市町村等の区域内に住所を有する65歳以上の者(以下「第1号被保険者」という。)と、40歳以上65歳未満の医療保険加入者(以下「第2号被保険者」という。)となっている。

介護保険制度については、国が財源の4分の1を負担するなどしている。

生活保護制度は、生活に困窮する者に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長するものであり、保護の種類には、生活扶助、住宅扶助、医療扶助等の8種類があって、それぞれ必要な限度で支給されている。

生活保護制度については、国が財源の4分の3を負担している。

少子化対策には、主として、児童手当と、子どものための教育・保育給付がある。児童手当は、中学校修了までの国内に住所を有する児童について手当を給付するものであり、子どものための教育・保育給付は、就学前児童が教育・保育施設から受けた教育・保育の提供に要した費用について給付を行うなどのものである。

児童手当については、国が財源の3分の2を負担するなどしており、子どものための教育・保育給付については、国が財源の2分の1を負担している。

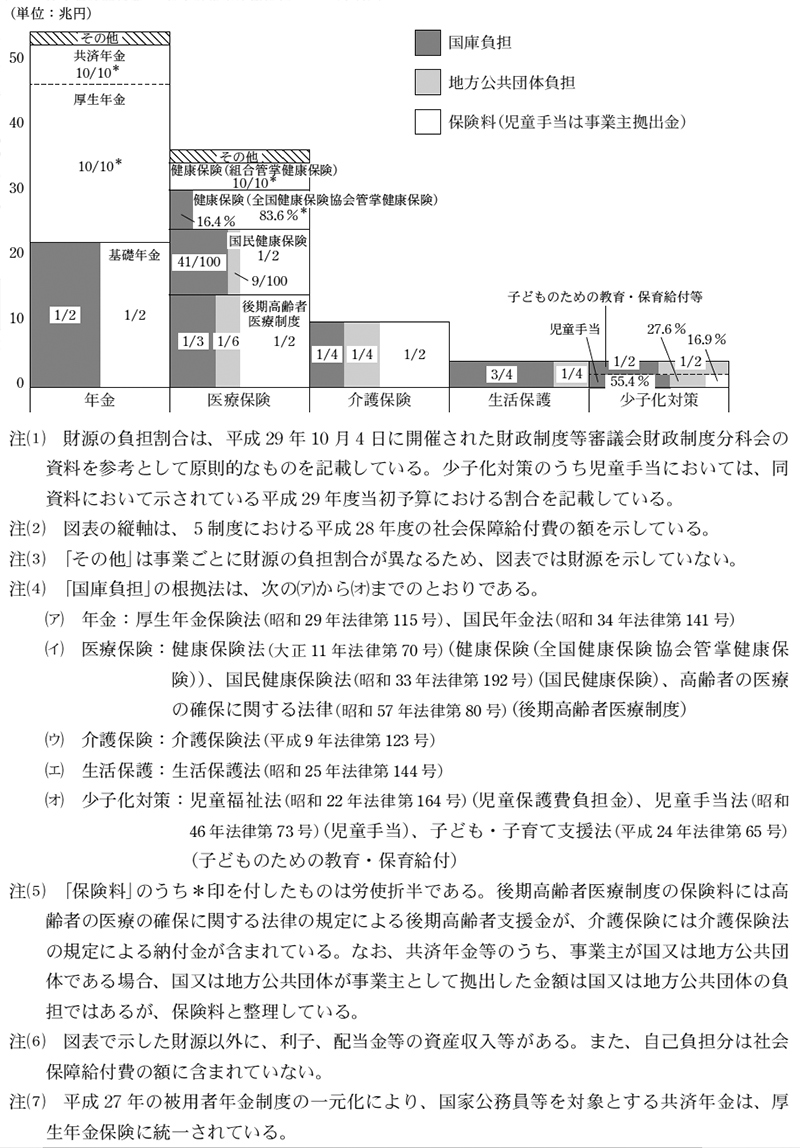

また、5制度の基本的な財政の仕組みと、社会保障制度において国民に対する金銭・サービスの給付を示す社会保障費用統計(注6)における社会保障給付費の規模(注7)等を示すと、図表4のとおりであり、制度によって給付に要する財源の負担の在り方が異なるものとなっている。すなわち、年金、医療保険及び介護保険は、被保険者及び事業主が拠出する保険料を主たる財源とする社会保険方式を基本としつつ、国や地方公共団体が一部を負担している。生活保護は、租税を財源とする税方式となっている。少子化対策は、基本的には租税を財源としているが、児童手当については租税に加えて一部事業主の拠出によって賄われている。

図表4 5制度の基本的な財政の仕組み等

前記のとおり、我が国の社会保障制度については、近年、経済社会の急速な変化に対応するための検討、改革等が行われてきているが、急速な少子高齢化が進む中、政府は、特に、社会保障の必要財源の安定的確保と財政健全化を同時に達成するための税制改革について一体的に検討を進めることとし、図表5のとおり、20年以降、社会保障・税一体改革を行ってきている。

図表5 社会保障・税一体改革の主な経緯

| 年月 | 主な検討会議、閣議決定、法律 | 内容 |

|---|---|---|

平成

20年1月 |

「社会保障国民会議」の設置 | 社会保障のあるべき姿と財源問題を含む今後の改革の方向性について議論するため、内閣総理大臣の下に設置 |

| 20年11月 | 社会保障国民会議最終報告 | 「制度の持続可能性」を確保すると同時に、今後は、社会経済構造の変化に対応し、必要なサービスを保障し、国民の安心と安全を確保するための「社会保障の機能強化」に重点を置いた改革の方向性を示した。 |

| 22年12月 | 社会保障改革の推進について(閣議決定) | 社会保障の安定・強化のための具体的な制度改革案とその必要財源を明らかにするとともに、必要財源の安定的確保と財政健全化を同時に達成するための税制改革について一体的に検討を進める。 |

| 23年2月 | 「社会保障改革に関する集中検討会議」の設置 | 社会保障・税一体改革の検討を集中的に行うとともに、国民的な議論をオープンに進めていくため、政府・与党社会保障改革検討本部の下に設置 |

| 24年2月 | 社会保障・税一体改革大綱(閣議決定) | 社会保障の機能強化・機能維持のための安定財源確保と財政健全化の同時達成を目指す。 |

| 24年8月 | 社会保障制度改革推進法(平成24年法律第64号) | 社会保障改革の「基本的な考え方」、年金、医療、介護、少子化対策の4分野の「改革の基本方針」を明記 |

| 24年8月 | 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律(平成24年法律第68号)等 | 消費税の収入を年金、医療、介護及び少子化対策の経費に充てることを明確化、消費税率(地方消費税分を含む。)を26年4月に5%から8%、27年10月に8%から10%に引き上げることなど |

| 24年11月 | 「社会保障制度改革国民会議」の設置 | 社会保障制度改革推進法に基づき、社会保障制度改革を行うために必要な事項を審議するため、内閣総理大臣の下に設置 |

| 25年8月 | 社会保障制度改革国民会議報告書 | 社会保障制度改革の全体像を掲げるとともに、社会保障4分野の改革の方向性を提言 |

| 25年12月 | 持続可能な社会保障制度の確立を図るための改革の推進に関する法律(平成25年法律第112号) | 社会保障4分野において講ずべき改革の検討項目、改革の実施時期等を規定改革推進体制の整備等 |

| 26年6月 | 地域における医療及び介護の総合的な確保を推進するための関係法律の整備等に関する法律(平成26年法律第83号) | 地域包括ケアシステムの構築等 |

| 27年3月 | 所得税法等の一部を改正する法律(平成27年法律第9号)等 | 消費税率(地方消費税分を含む。)8%から10%への引上げを経済状況等を踏まえ、27年10月から29年4月に延期 |

| 27年4月 | 子ども・子育て支援新制度創設 | 幼児期の学校教育・保育、地域の子ども・子育て支援を総合的に推進するもの |

| 27年5月 | 持続可能な医療保険制度を構築するための国民健康保険法等の一部を改正する法律(平成27年法律第31号) | 国民健康保険への財政支援の拡充、国民健康保険の財政運営責任等の都道府県移行、後期高齢者支援金の全面総報酬割の導入 |

| 28年11月 | 社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律(平成28年法律第85号)等 | 消費税率(地方消費税分を含む。)8%から10%への引上げを経済状況等を踏まえ、29年4月から31年10月に再延期 |

社会保障・税一体改革においては、社会保障国民会議が設置されて、社会保障のあるべき姿について議論が行われるなどして、改革の方向性等について検討がなされ、24年8月に成立した社会保障制度改革推進法(平成24年法律第64号)において、年金・医療・介護・少子化対策の4分野の改革の基本方針が定められた。そして、同法に基づき設置された社会保障制度改革国民会議により、全ての年代が年齢ではなく負担能力に応じて負担し支え合う「全世代型の社会保障」を目指すべきなどとする報告が出されたことを踏まえて、25年12月に「持続可能な社会保障制度の確立を図るための改革の推進に関する法律」(平成25年法律第112号。以下「社会保障改革プログラム法」という。)が成立し、これに基づき、26年以降、上記の4分野において、社会保障の給付の重点化・効率化等の改革が進められている。

社会保障関係費に充てる財源については、10年度以前は、特定の税目等を社会保障関係費に充てることとするような法令、予算上の定めはなかった。一方、11年度以降は、各年度の予算総則において、消費税の収入が充てられる経費(地方交付税交付金を除く。)の範囲について、基礎年金、老人医療及び介護に関する経費が明記されている。そして、社会保障・税一体改革においては、世代間及び世代内の公平性が確保された社会保障制度を構築することが我が国の直面する重要な課題であることに鑑み、社会保障の機能強化の取組を行うとともに、社会保障の安定財源を確保することとして、24年8月に成立した「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(平成24年法律第68号)等により、①26年度以降は、消費税の収入について、地方交付税交付金に充てられるもののほか、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費(以下「社会保障4経費」という。)に充てるものとすることなどが消費税法(昭和63年法律第108号)等に規定された。また、②消費税率(地方消費税分を含む。以下同じ。)を26年4月に5%から8%に引き上げ、更に③27年10月から10%に引き上げることが規定された。そして、消費税(地方消費税を含む。)の増収分(5%引上げ分14.0兆円)のうち2.8兆円程度は社会保障の充実に、11.2兆円程度は社会保障の安定化に向けられることとなった。しかし、③の消費税率の10%への引上げの時期については、経済状況等を踏まえて、27年3月に成立した「所得税法等の一部を改正する法律」(平成27年法律第9号)等により29年4月に延期され、その後、28年11月に成立した「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律等の一部を改正する法律」(平成28年法律第85号)等により31年10月に延期されている。

また、政府は、「経済財政運営と改革の基本方針2015」(平成27年6月閣議決定)に盛り込まれた28年度以降5年間の「経済・財政再生計画」において、財政健全化の目標を定めるとともに、社会保障分野については、社会保障・税一体改革を確実に進めつつ、経済再生と財政健全化及び制度の持続可能性の確保の実現に取り組み、国民皆保険・皆年金の維持そして次世代へ引き渡すことを目指した改革を行うなどとしている。そして、同計画に基づく改革工程表に掲げる社会保障に係る改革項目を着実に推進することにより、社会保障の効率化により社会保険料の増加の抑制を図るとともに、持続可能性についての先行き不安を解消するなどとしている。

さらに、「経済財政運営と改革の基本方針2018」(平成30年6月閣議決定)に盛り込まれた「新経済・財政再生計画」において、新たな財政健全化目標を定めるとともに、社会保障改革を軸として、社会保障の自然増の抑制や医療・介護のサービス供給体制の適正化・効率化等に取り組むことが不可欠であり、社会保障制度の持続可能性確保が景気を下支えし、持続的な経済成長の実現を後押しする点にも留意するなどとしている。そして、主要分野ごとの重要課題への対応、歳出改革等に向けた取組の加速・拡大を通して、目標の確実な達成につなげていくとともに、同基本方針を踏まえて、改革工程表を改定し、新たな改革工程表を30年末までに示すなどとしている。

政府は、23年6月、社会保障・税一体改革の検討の前提として、社会保障改革の議論に資するために、社会保障に係る給付費等の将来推計を行い公表している。そして、24年3月には、これを改定し「社会保障に係る費用の将来推計の改定について」(以下「24年推計」という。)を公表している。

また、52年(2040年)頃に向けて、現役人口が急速に減少する一方、高齢者数がピークを迎えることが予想され、給付の構造だけでなく、負担の構造についても幅広く情報共有することが重要であるとの30年3月の経済財政諮問会議における議論等を踏まえ、政府は、同年5月、社会保障給付や負担の姿を幅広く共有するための議論の素材を提供するため、「2040年を見据えた社会保障の将来見通し」を公表している。

これらの将来推計においては、内閣府が行っている「中長期の経済財政に関する試算」等における経済前提に準拠するなどするとともに、社会保障のうち年金については、少なくとも5年ごとに、国民年金及び厚生年金の財政に係る収支についてその現況及びその後おおむね100年間の財政均衡期間における見通し、並びにマクロ経済スライドの開始及び終了年度の見通しを作成して、年金財政の健全性を検証する財政検証の結果を基にするなどして推計が行われている。

政府は、9年度を「財政構造改革元年」と位置付けて以降、累次にわたり財政健全化のための目標や各年度方針を策定しているが、前記のとおり、28年度の国・地方PBは▲16.0兆円、債務残高対GDP比は187.6%となっているなどしており、依然として厳しい財政状況が続いている。そして、社会保障関係費の一般会計歳出決算総額に占める割合は、13年度以降、他の主要経費の同割合より高い状況のまま上昇傾向が続いている。

本院は、これまでも社会保障について重点を置いて検査を実施してきており、年金、医療費、介護保険等の社会保障に関する検査結果を毎年度の検査報告に掲記するなどしてきているところであるが、上記のとおり、社会保障が国の財政に与える影響は年々大きくなってきており、社会保障改革についての国民的な議論の必要性が指摘されている。

そこで、本院は、社会保障の動向と国の財政健全化に与える影響について、有効性等の観点から、社会保障制度における国民に対する給付(以下「社会保障給付」という。)の状況及び当該給付に対する国の負担である社会保障関係費の決算額等の状況はどのようになっているか、国の財政健全化目標の指標として用いられている国・地方PB等及びこれに対する社会保障関係費の影響等の状況並びに国の財政健全化への取組における社会保障に係る取組の状況等はどのようになっているかなどに着眼して、社会保障関係費の決算額、社会保障に係る各種統計資料等を用いるなどして検査した。

検査に当たっては、政府が「財政構造改革元年」と位置付けた9年度から29年度までの国の一般会計の決算額等を対象として、一般会計の歳出決算報告書の決算額等を分類及び集計するなどして分析するとともに、内閣府本府、総務本省、財務本省及び厚生労働本省において社会保障給付とその財源等の将来推計等の関係資料を確認したり、関係部局から考え方を聴取したりするなどして検査を行った。

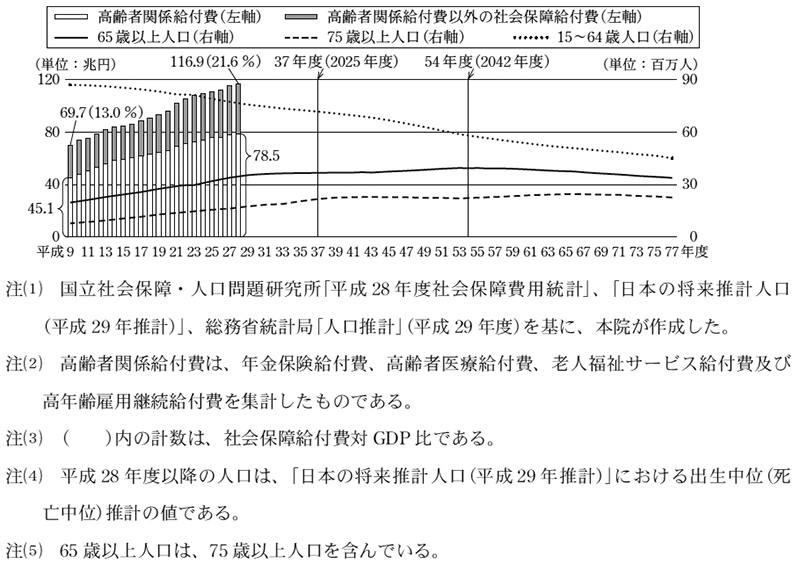

我が国の社会保障制度において、国民に対して給付された金銭・サービスの状況について、30年8月に公表された国立社会保障・人口問題研究所「平成28年度社会保障費用統計」で示されている社会保障給付費によりその全体の動向を概観すると、図表6のとおり、9年度から直近の28年度までの間、社会保障給付費は一貫して増加し、9年度の69.7兆円(社会保障給付費対GDP比13.0%)から28年度は116.9兆円(同21.6%)となっている。

社会保障給付費の増加は、高齢化の進展に伴う給付対象者の増加等の影響によるものと言われており、社会保障給付費のうち高齢者関係給付費についてみると、その伸びは高齢者関係給付費以外の社会保障給付費より大きくなっている。今後、37年度(2025年度)にはいわゆる団塊の世代が75歳以上となって、日本人の5人に1人以上が75歳以上となり、また、54年度(2042年度)には65歳以上の高齢者人口がピークを迎えるとされており、こうした高齢化の進展に伴い、社会保障給付は更に増加していくことが見込まれている。「2040年を見据えた社会保障の将来見通し」では、52年度(2040年度)の社会保障給付費は188.2兆円から190.0兆円まで(計画ベース(注8)・経済ベースライン(注9))となるとの見通しとなっている。

そして、54年度(2042年度)以降は高齢者人口は減少していくが、現役世代(15歳~64歳の者)の人口は更に大きく減少していく見込みである。

図表6 社会保障給付費の推移及び高齢化の状況

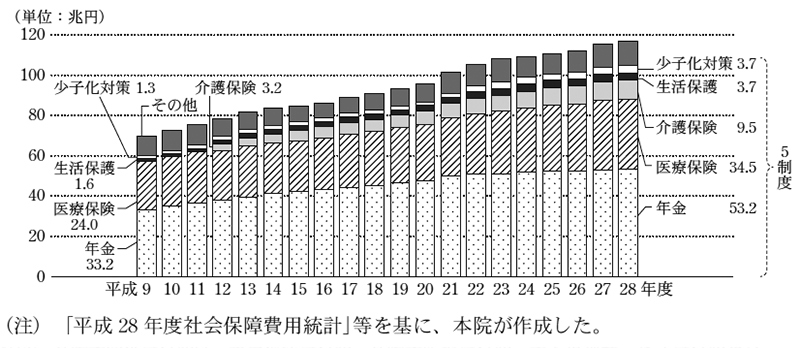

また、社会保障給付費について、5制度及びその他に区分し、それぞれの区分の9年度から28年度までの推移を示すと、図表7のとおり、5制度全てにおいて増加傾向となっている。

図表7 社会保障給付費の区分別の推移

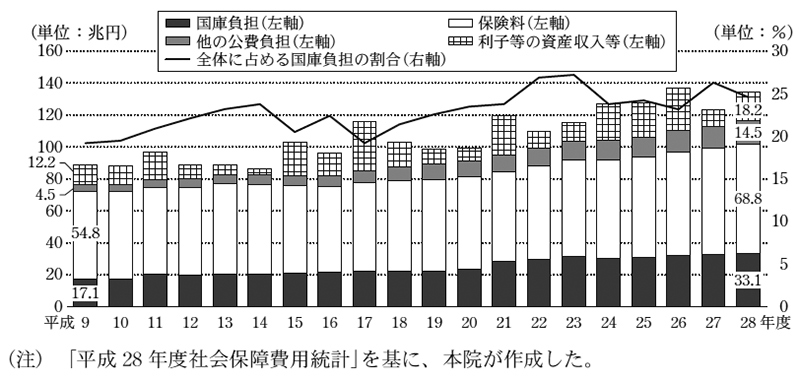

社会保障費用統計において社会保障給付費に対応する収入を集計している社会保障財源について、主に、国の一般会計の歳出における社会保障関係費から直接又は間接に社会保障給付に充てられる財源である「国庫負担」、被保険者及び事業主が拠出する保険料である「保険料」等に区分して、それぞれの区分の9年度から28年度までの推移を示すと、図表8のとおり、国庫負担及び保険料が多額となっており、国庫負担の額及び国庫負担の社会保障財源全体に占める割合は増加傾向にある。

そして、(ア)のとおり、65歳以上の高齢者人口は今後も増加して、社会保障給付は更に増加していくことが見込まれており、これに対応した給付の財源が必要になることが想定される。

図表8 社会保障財源の区分別の推移

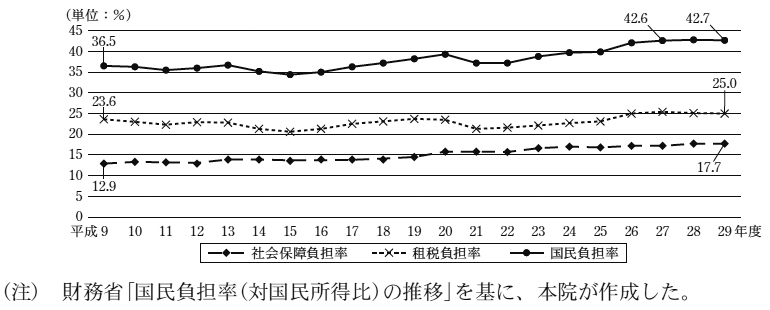

①国民所得に対する社会保険料の割合である社会保障負担率、②国民所得に対する租税の割合である租税負担率及び③国民所得に対する社会保険料と租税とを合算した国民負担の割合である国民負担率の9年度から29年度までの推移をみると、図表9のとおり、社会保障負担率は増加傾向となっており、租税負担率は増減しながら横ばいとなっていて、国民負担率はおおむね増加傾向となっている。

財務省の資料によれば、経済協力開発機構(OECD)加盟国35か国で比較すると、我が国の国民負担率42.6%(27年度)は、フランス共和国の67.1%(27年)、スウェーデン王国の56.9%(27年)、ドイツ連邦共和国の53.2%(27年)などと比べて低く、アメリカ合衆国の33.3%(27年)よりは高いものの、国民負担率が算出できないトルコ共和国を除く34か国中28番目の水準となっている。

図表9 国民負担率等の推移

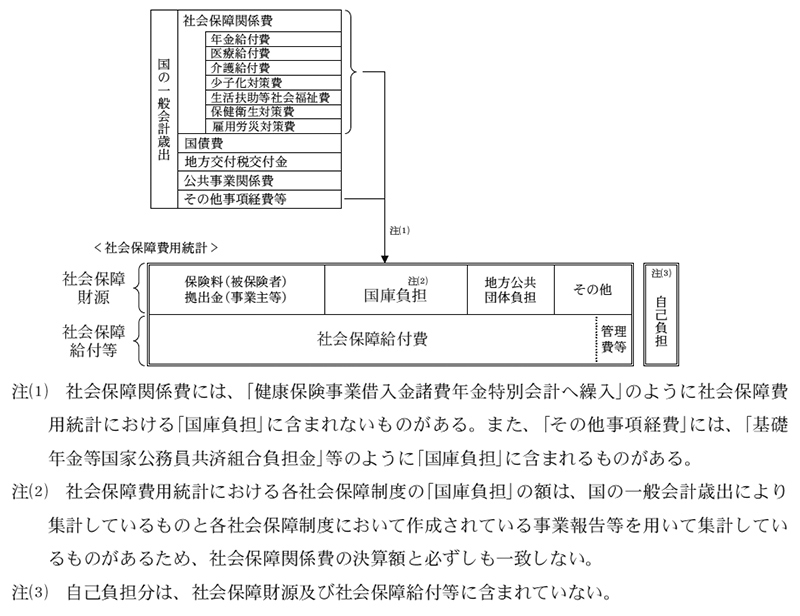

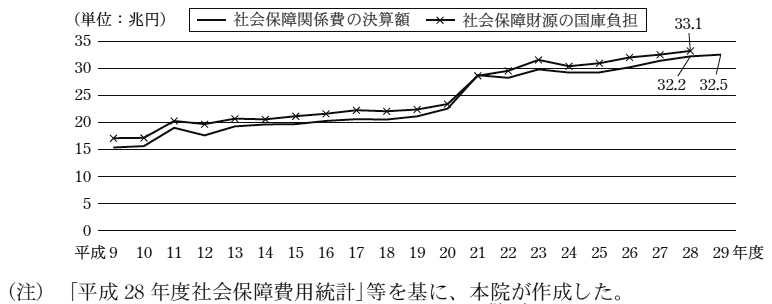

国の一般会計歳出のうち社会保障関係費は、図表10のとおり、社会保障制度において国民に対して給付される金銭・サービス等の財源となるものである。社会保障関係費と、社会保障費用統計における社会保障財源のうち国庫負担との9年度から29年度までの推移をみると、図表11のとおり、それぞれの集計範囲等に差異があるものの、金額はおおむね一致していて、29年度の社会保障関係費は32.5兆円となっている。

図表10 社会保障関係費と社会保障財源等の関係

図表11 社会保障関係費と社会保障財源の国庫負担の推移

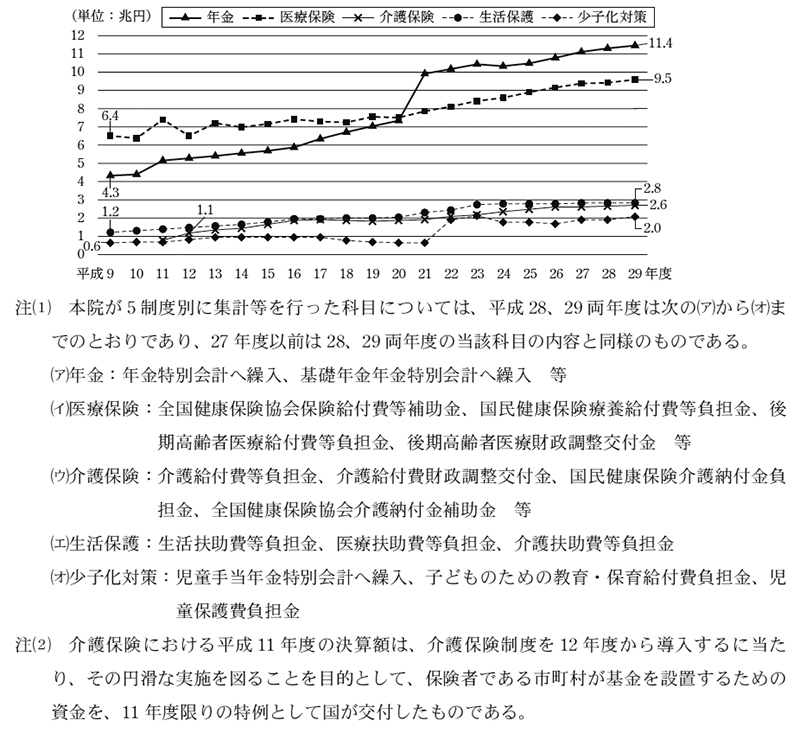

そこで、本院において、5制度の社会保障関係費(注10)の決算額を制度別に集計等を行い、9年度から29年度までの推移をみると、図表12のとおり、5制度全てにおいて増加傾向となっている。20年度までは、医療保険の給付に係る分(以下「社会保障関係費(医療保険)」という。)が最も多額となっていたが、21年度に基礎年金の国庫負担割合の引上げがなされたことなどにより、年金の給付に係る分(以下「社会保障関係費(年金)」という。)が最も多額となり、29年度においては社会保障関係費(年金)が11.4兆円、社会保障関係費(医療保険)が9.5兆円になっている。介護保険、生活保護及び少子化対策の給付に係る分(以下、それぞれ「社会保障関係費(介護保険)」「社会保障関係費(生活保護)」「社会保障関係費(少子化対策)」という。)は、29年度において2.0兆円から2.8兆円と、社会保障関係費(年金)や社会保障関係費(医療保険)より額は小さいが、9年度(介護保険は制度が開始した12年度)と比較すると、大きく増加している。

図表12 社会保障関係費の決算額の制度別の状況

これら5制度の別に、社会保障関係費の決算額の増減の要因等についてみると、次のとおりである。

社会保障関係費(年金)は、基礎年金の給付に要する費用の総額の財源のうち、国が、国民年金法第85条第1項等に基づき基礎年金の給付に要する費用の一定割合を負担する額である(以下、国が負担する一定割合を「国庫負担割合」という。)。

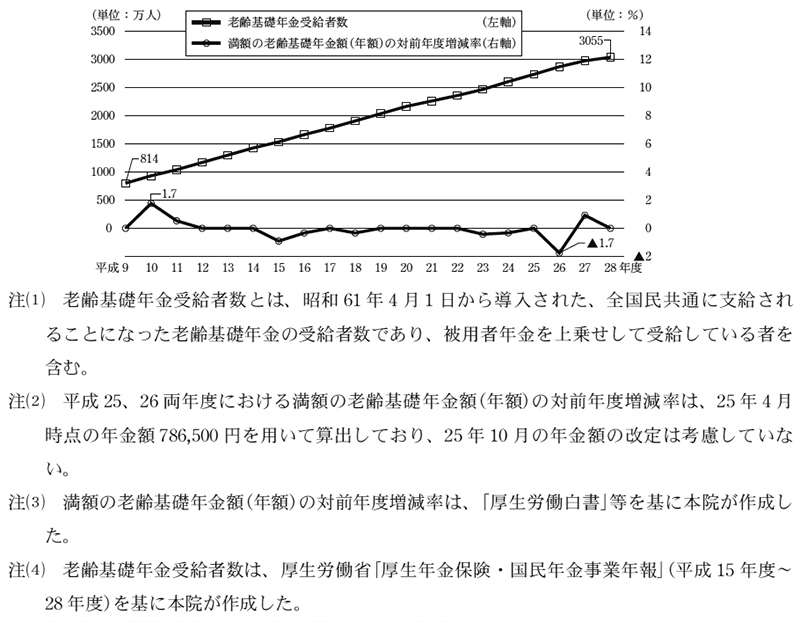

社会保障関係費(年金)の9年度から29年度までの推移は、前記の図表12のとおり増加傾向となっている。そして、その増加要因についてみると、図表13のとおり、満額の老齢基礎年金額(年額)(注11)の対前年度増減率は、賃金・物価の上昇及び下降の変動が小さかったこと、12年度から14年度までの年金額が本来水準(注12)ではなく物価スライド特例措置(注13)が講じられたことによる特例水準(注14)で据え置かれたことなどから、0%前後で推移している一方、老齢基礎年金受給者数は9年度814万人から28年度3055万人まで増加し続けていること、また、基礎年金の国庫負担割合は、15年度までは3分の1であったが、16年の年金制度改革により、16年度から19年度までは3分の1から段階的に3分の1に1000分の32を加えた割合(約36.5%)まで引き上げ、21年度は更に2分の1に引き上げていることなどの影響によるものと考えられる。

なお、16年の年金制度改革により、保険料水準を固定した上で、積立金の活用を含め、その固定された財源の範囲内で長期的な給付と負担の均衡を図るため、将来に向けて給付水準を調整する仕組みとしてマクロ経済スライドが導入されたが、マクロ経済スライドによる調整は、本来水準が特例水準を上回ってから適用することとされており、27年度に1回発動されたのみにとどまっている。

そして、社会保障関係費(年金)については、高齢者人口が今後も伸びる場合、老齢基礎年金受給者数は増加することとなることから、これに伴って今後も増加傾向となることが見込まれる。

図表13 満額の老齢基礎年金額(年額)の対前年度増減率及び老齢基礎年金受給者数の推移

社会保障関係費(医療保険)は、医療費の財源のうち、国が、健康保険法(大正11年法律第70号)等に基づき医療費から自己負担分を控除した額の一定割合を負担する額である。

社会保障関係費(医療保険)の9年度から29年度までの推移は、前記の図表12のとおり増加傾向となっており、その増加要因についてみると、次のとおり、医療費の増加によるものと国庫負担割合の増加によるものなどであると考えられる。

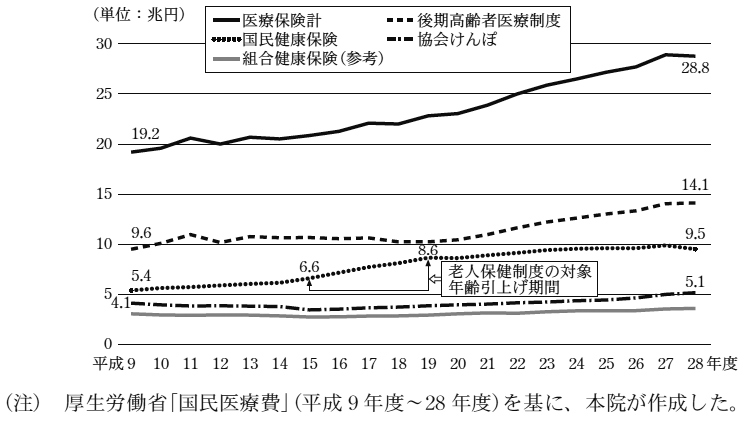

社会保障関係費(医療保険)は、医療費に要する財源の一定割合を国が負担しているものであることから、協会けんぽ(20年9月以前は政府管掌健康保険。以下同じ。)、国民健康保険及び後期高齢者医療制度(20年3月以前は老人保健制度。以下この項において同じ。)の各医療保険に係る医療費について、9年度から28年度までの推移をみると、図表14のとおりであり、9年度はそれぞれ4.1兆円、5.4兆円、9.6兆円であるのに対し、28年度はそれぞれ5.1兆円、9.5兆円、14.1兆円となっていて、それぞれ1.0兆円、4.0兆円、4.4兆円増加している。

図表14 各医療保険に係る医療費の推移

医療費の増加は、高齢化、医療の高度化等の影響によると考えられており、特に、国民健康保険については、15年度から19年度までの5年間において、14年10月施行の老人保健法(昭和57年法律第80号)改正により、老人保健制度の対象年齢が70歳から75歳に段階的に引き上げられたことに伴い、従来老人保健制度の対象であった70歳から74歳までの高齢者が段階的に国民健康保険の被保険者となったため、医療費が大幅に増加している。

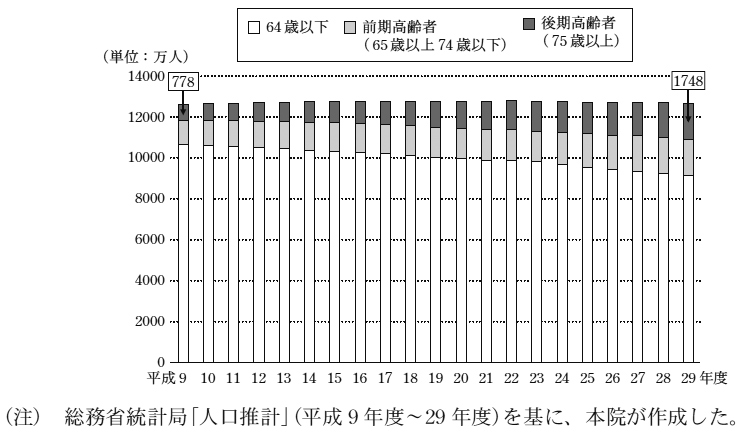

また、後期高齢者医療制度については、12年度に介護保険制度が開始され、老人医療給付の一部が介護保険制度に切り替わったり、上記老人保健制度の対象年齢の引上げにより被保険者数が減少したりしたことなどにより、19年度までは医療費はおおむね横ばいとなっているが、図表15のとおり、後期高齢者の人口が増加して被保険者数が増加したことなどにより、20年度以降、医療費が増加している。

図表15 年齢階層別人口の推移

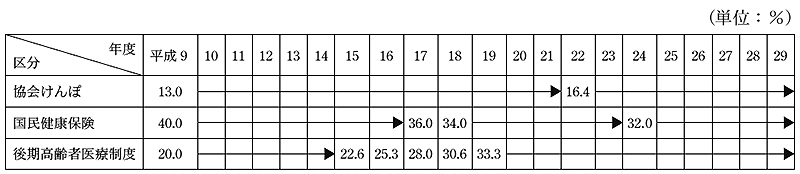

国庫負担割合の9年度から29年度までの推移について、医療保険別にみると、図表16のとおりである。

協会けんぽについては、国庫負担割合は21年度までは13.0%であったが、20年度に発生した世界的な金融危機(リーマン・ショック)後の景気悪化により全国健康保険協会に多額の負債が生じたことを踏まえて22年度に16.4%に引き上げられている。

国民健康保険については、国から地方への税源移譲の一環として、17年度に都道府県調整交付金が導入されたことに伴い、定率国庫負担の国庫負担割合が40.0%から17年度に36.0%、18年度に34.0%に引き下げられ、24年度に都道府県調整交付金の負担割合の引上げに伴い更に32.0%に引き下げられている。

後期高齢者医療制度については、前記の老人保健法の改正により、15年度から19年度にかけて対象年齢の段階的な引上げと同時に国庫負担割合が14年度の20.0%から19年度の33.3%に段階的に引き上げられている。

図表16 医療保険別の国庫負担割合の推移

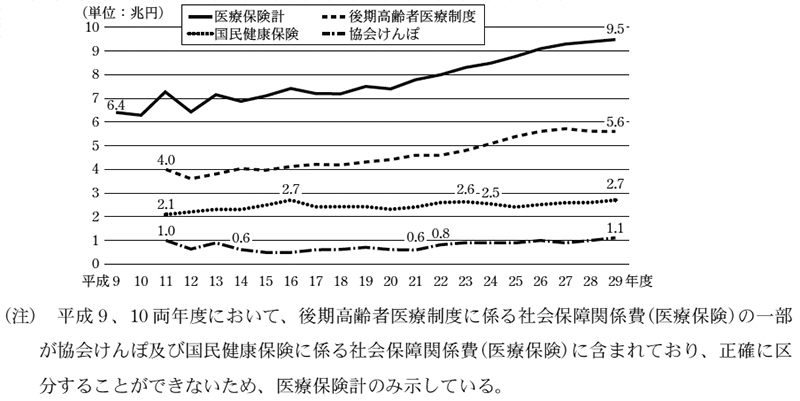

このように、協会けんぽ、国民健康保険及び後期高齢者医療制度において、医療費の増加や国庫負担割合の増減があることを踏まえ、社会保障関係費(医療保険)を各医療保険に区分して、11年度から29年度までの推移をみると、図表17のとおりである。

協会けんぽに係る社会保障関係費(医療保険)についてみると、医療費の推移とほぼ同様の推移であるが、22年度の国庫負担割合の増加により、21年度0.6兆円から22年度0.8兆円に0.1兆円増加している。

国民健康保険に係る社会保障関係費(医療保険)についてみると、16年度までは医療費の増加により、11年度2.1兆円から16年度2.7兆円に増加しているが、17年度以降に国庫負担割合が引き下げられたことなどにより、おおむね横ばいに推移して29年度は2.7兆円となっている。

後期高齢者医療制度に係る社会保障関係費(医療保険)についてみると、14年度までは医療費の推移とほぼ同様の推移であるが、15年度から19年度までは国庫負担割合の増加、20年度以降は医療費の増加により、11年度4.0兆円から29年度5.6兆円に1.5兆円増加している。

図表17 各医療保険に係る社会保障関係費(医療保険)の推移

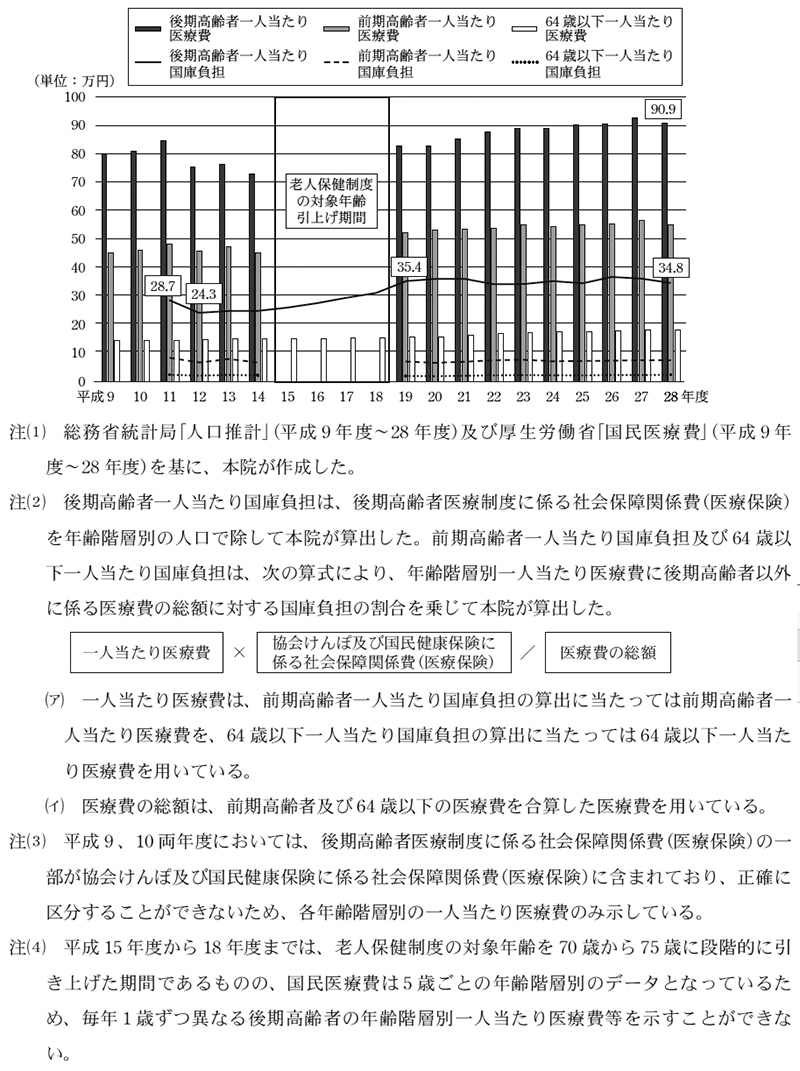

以上のように、社会保障関係費(医療保険)について、医療保険ごとに区分してみると、後期高齢者医療制度に係るものの増加が最も大きく、社会保障関係費(医療保険)の増加の主な要因となっている。そこで、後期高齢者医療制度に係る社会保障関係費(医療保険)の増加要因について、被保険者の年齢階層別一人当たりの医療費及び国庫負担の推移をみると、図表18のとおりであり、後期高齢者(19年度以前は老人保健制度の対象者。以下この項において同じ。)一人当たり医療費は、19年度以降増加傾向となっており、介護保険制度が創設され、前記のとおり、老人医療給付の一部が介護保険制度に切り替わるなどした12年度と比較しても増加傾向にある。また、後期高齢者一人当たり国庫負担は、介護保険制度の創設に伴い12年度に減少しているものの、その後19年度までは増加傾向にあり、その後は横ばいとなっている。

そして、28年度の後期高齢者一人当たり医療費及び国庫負担は、それぞれ90.9万円及び34.8万円となっており、これらを前期高齢者(19年度以前は老人保健制度の対象者以外の高齢者)の一人当たり医療費及び国庫負担と比較すると、それぞれ1.6倍及び4.5倍、64歳以下の一人当たり医療費及び国庫負担と比較すると、それぞれ4.9倍及び13.6倍となっている。

こうしたことから、後期高齢者医療制度に係る社会保障関係費(医療保険)の増加は、後期高齢者医療制度に係る被保険者数の増加と後期高齢者以外の年齢階層より一人当たり国庫負担が高額となっていることが主な要因となっているものと考えられる。

図表18 年齢階層別一人当たり医療費及び国庫負担の推移

上記のように、社会保障関係費(医療保険)は、主として、高齢者人口の増加に伴い増加していると考えられ、75歳以上の高齢者人口が今後も伸びる場合は、一人当たりの国庫負担が高額な後期高齢者医療制度の被保険者が増加することとなることから、これに伴って社会保障関係費(医療保険)は今後も増加傾向となることが見込まれる。

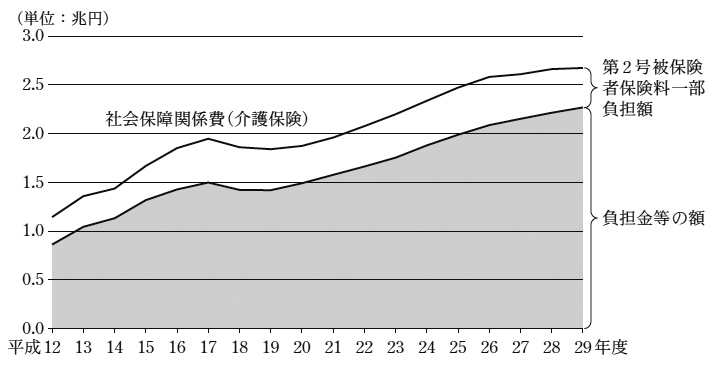

社会保障関係費(介護保険)は、介護保険法(平成9年法律第123号)により国が保険者に対して負担することとされている介護給付及び予防給付に要する費用(以下、これらを合わせて「介護給付費」という。)の20%(施設等給付の場合は15%)に相当する負担金及び各保険者の負担を調整するために交付される調整交付金(介護給付費の5%相当)とを合わせて、介護給付費の4分の1(施設等給付の場合は5分の1)を負担する額(以下「負担金等の額」という。)と、第2号被保険者が負担することとされている保険料の一定割合を負担する額とを合算した額である。

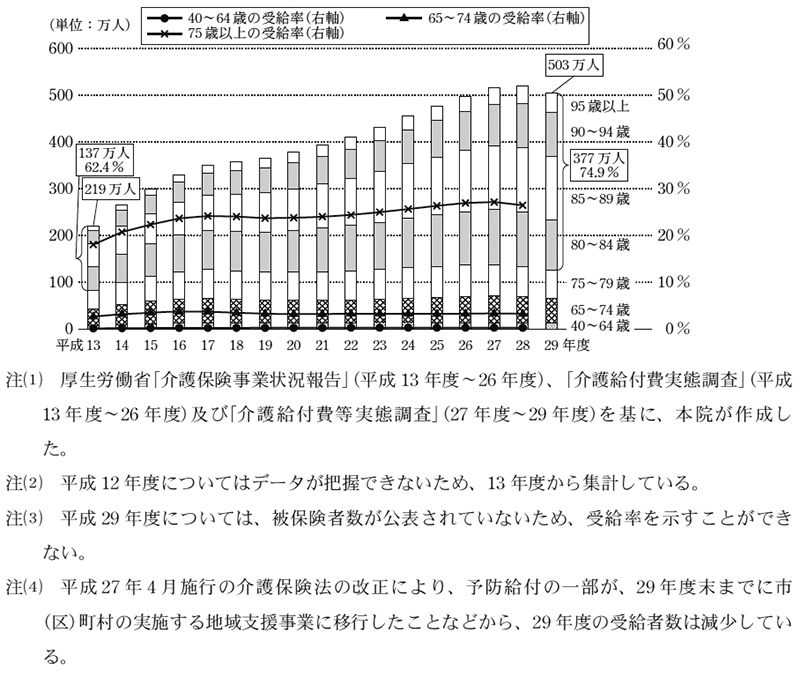

介護保険制度が開始された12年度から29年度までの社会保障関係費(介護保険)の推移は、前記の図表12のとおり、12年度1.1兆円から29年度2.6兆円と2倍以上になり、増加傾向となっている。そして、その増加要因について、介護サービスの年間受給者数(注15)を把握できる13年度以降でみると、年間受給者数が13年度219万人から29年度503万人と2.2倍に増加していることが考えられるが、特に、80歳以上の受給者数が13年度137万人から29年度377万人と2.7倍に増加しており、80歳以上の受給者に対する介護給付費が増加していることが影響していると考えられる。負担金等の額は、図表19のとおり、17年10月に施行された施設給付の見直しがなされ、介護保険施設における居住費及び食費を保険給付の対象外としたことなどにより、17年度に増加が抑制され、18年度に減少に転じているが、20年度以降は再び増加している。

図表19 社会保障関係費(介護保険)の推移

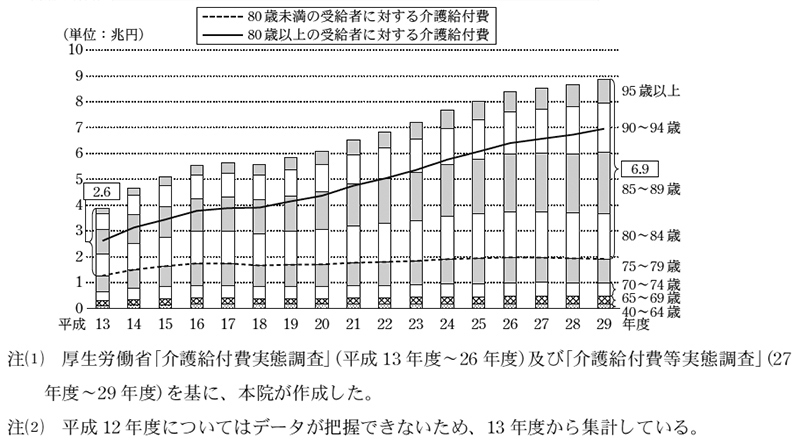

介護保険制度は、被保険者が、加齢に伴う疾病等により介護を要する状態になった場合に必要な介護サービスに係る保険給付を行うものであるため、介護給付費について、受給者の年齢階層別に13年度から29年度までの推移をみると、図表20のとおり、80歳以上の受給者に対する介護給付費が大きく増加しており、13年度2.6兆円から29年度6.9兆円に増加していて、そのうち、85歳以上90歳未満の受給者に対する介護給付費が最も多額に上っている。

図表20 受給者の年齢階層別の介護給付費の推移

そこで、年齢階層別の受給者数及び受給率について、13年度から29年度までの推移をみると、図表21のとおり、全体の受給者数は大きく増加しており、このうち特に、80歳以上の受給者数の全体に対する割合は、13年度62.4%から29年度74.9%に12.5ポイント増加している。また、被保険者に対する受給者数の割合である受給率についてみると、75歳以上の受給率が、75歳未満の受給率より高い水準で推移している状況となっている。

図表21 年齢階層別の受給者数と被保険者に対する受給者数の割合の推移

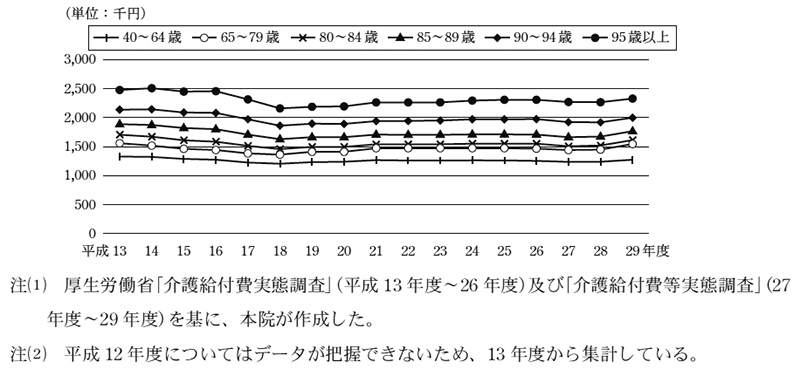

また、年齢層別の受給者一人当たりの介護給付費について、13年度から29年度までの推移をみると、図表22のとおりであり、どの年度においても、年齢層が高くなるほど多額となる傾向となっている。また、どの年齢層においても、17、18両年度においては、前記の施設給付の見直しにより減少したものの、19年度以降は、一人当たり介護給付費が大きく変化していない状況となっている。

図表22 年齢階層別の受給者一人当たりの介護給付費の推移

このように、社会保障関係費(介護保険)については、前記のとおり、受給者数が増加して介護給付費が増加していることに伴って増加していると考えられ、特に一人当たり介護給付費が多額となる80歳以上の受給者の増加による影響が大きいと考えられる。そして、高齢者人口が今後も伸び、受給率が現在と同水準で推移する場合は、介護給付費の受給者が増加することとなって、社会保障関係費(介護保険)は今後も増加傾向となることが見込まれる。

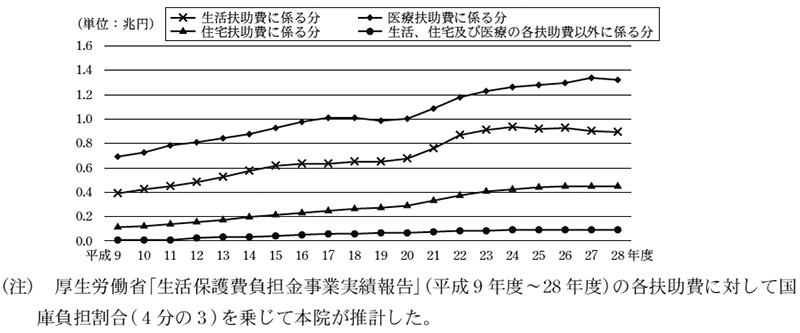

社会保障関係費(生活保護)は、生活保護の財源のうち、国が生活保護法(昭和25年法律第144号)等に基づき、生活、住宅、医療等の各扶助費の4分の3を負担する額である。

社会保障関係費(生活保護)の9年度から29年度までの推移は、前記の図表12のとおり増加傾向となっている。そこで、社会保障関係費(生活保護)について、各扶助費に対して国庫負担割合(4分の3)を乗じて推計して、扶助費別の9年度から26年度までの推移をみると、図表23のとおり、生活、住宅及び医療の各扶助費に係る分は、それぞれ増加傾向にある。そして、これらの増加要因についてみると、次のとおり、生活、住宅両扶助については被保護世帯数が、医療扶助については65歳以上の高齢者の診療件数がそれぞれ増加していることによるものと考えられる。

図表23 社会保障関係費(生活保護)の扶助費別の推移(推計値)

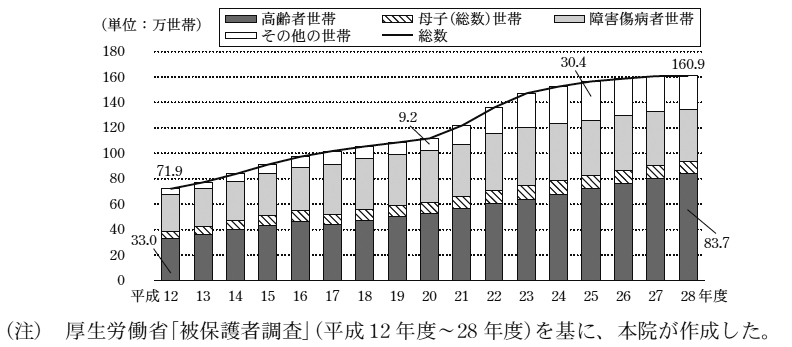

生活扶助及び住宅扶助は、原則、世帯単位に金銭の給付を行っていることから、被保護世帯数について、高齢者、母子、障害傷病者及びその他の世帯類型別に推移をみると、図表24のとおり、世帯数全体が一貫して増加して、12年度71.9万世帯から28年度160.9万世帯と約2.2倍となっており、特に、高齢者世帯の増加が大きくなっている。また、20年度から25年度までの間は、その他の世帯(高齢者、母子又は障害傷病者以外の世帯で、稼働年齢層を含む。)が、20年度に発生した世界的な金融危機の影響により大幅に増加している。

図表24 被保護世帯の推移

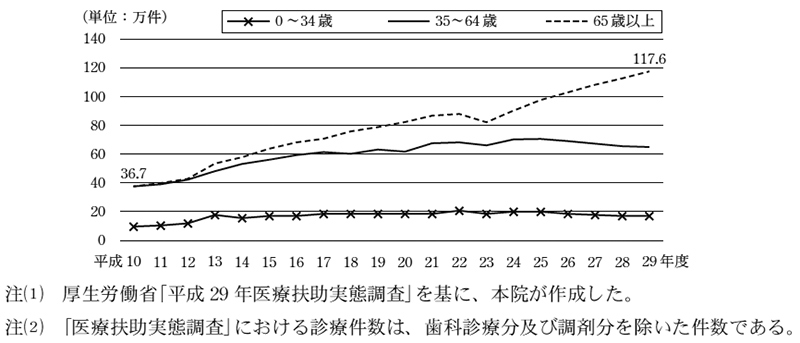

また、医療扶助は、診療件数を年齢階層別に区分して、10年度から29年度までの推移をみると、図表25のとおり、65歳以上の高齢者の診療件数は、10年度36.7万件から29年度117.6万件に80.9万件増加していて、29年度においては、全体に占める高齢者の診療件数の割合は59.1%に上っている。

図表25 年齢階層別の診療件数の推移

そして、生活保護の今後の動向については、生活保護受給者の数が経済情勢や社会保障制度の見直しなど様々な要素の影響を受けることから、正確に見通すことは難しいものとなっているが、社会保障関係費(生活保護)については、前記のとおり、高齢者世帯や高齢者の診療件数の増加の影響が大きくなっていることから、経済情勢等の要因により変動する面もあるものの、高齢者人口が今後も伸び、高齢者世帯に対する被保護世帯の割合が現在と同水準で推移する場合、社会保障関係費(生活保護)は今後も増加傾向となることが見込まれる。

社会保障関係費(少子化対策)は、国が児童手当(22、23両年度は子ども手当。以下同じ。)、子どものための教育・保育給付費負担金及び児童保護費負担金の一定割合を負担する額である。これらのうち、児童手当に係る分は1.1兆円(29年度)、子どものための教育・保育給付費負担金の決算額は0.8兆円(同)、計1.9兆円(同)となっており、社会保障関係費(少子化対策)2.0兆円(同)の大半を占めている。

社会保障関係費(少子化対策)の9年度から29年度までの推移は、前記の図表12のとおり増加傾向となっている。そして、児童手当及び子どものための教育・保育給付費負担金それぞれの増加要因についてみると、次のとおり、児童手当については制度の変更により、子どものための教育・保育給付費負担金については保育所等の利用児童数の増加等によるものと考えられる。

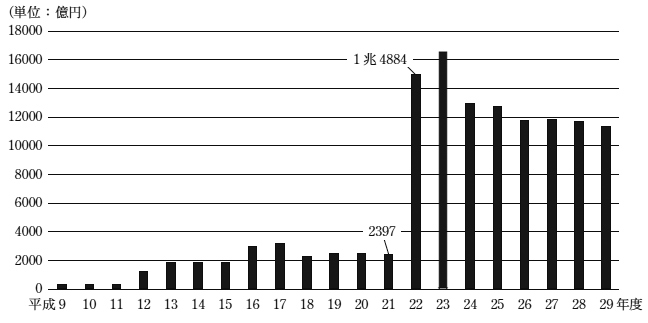

社会保障関係費(少子化対策)のうち児童手当に係る分については、9年度から29年度までの推移をみると、図表26のとおり、22年度に大幅に増加しており、これは、「平成二十二年度における子ども手当の支給に関する法律」(平成22年法律第19号)の施行等により、図表27のとおり、22、23両年度に支給額が増加しかつ支給対象が拡大したことによるものである。

図表26 社会保障関係費(少子化対策)のうち児童手当に係る分の推移

図表27 児童手当の支給額及び支給対象の変遷

| 区分 | 平成19年度~21年度 | 22年度~23年9月 | 23年10月~24年3月 | 24年度~ | |

|---|---|---|---|---|---|

| 0歳~3歳未満 | 10,000円 | 一律13,000円 |

15,000円 | 15,000円 | |

| 3歳~小学校修了 | 第1子、第2子 | 5,000円 | 10,000円 | 10,000円 | |

| 第3子以降 | 10,000円 | 15,000円 | 15,000円 | ||

| 中学生 | 対象外 | 10,000円 | 10,000円 | ||

| 所得制限 | あり | なし | なし | あり | |

一方、24年度以降は、児童手当法(昭和46年法律第73号)の改正により所得制限を超えた者には児童手当が支給されなくなった(注16)こと、また、少子化の傾向を受けて、支給対象児童数が減少していること(24年度1651万人から28年度1559万人)などから、減少傾向にある。そして、今後も少子化が進むと見込まれていることから、児童手当は引き続き減少傾向となるものと見込まれる。

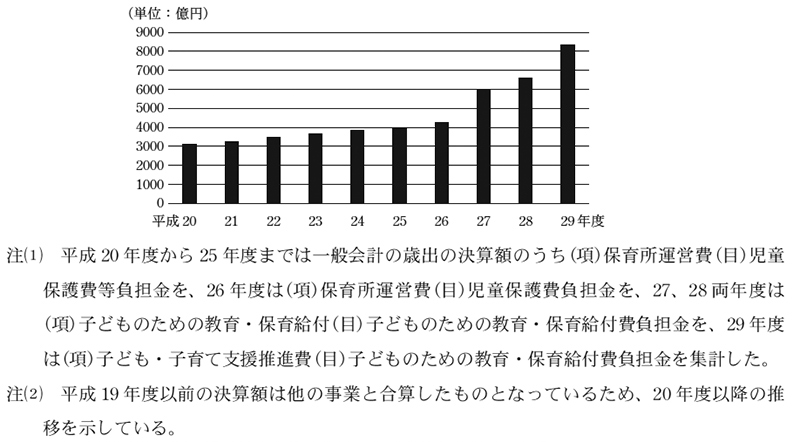

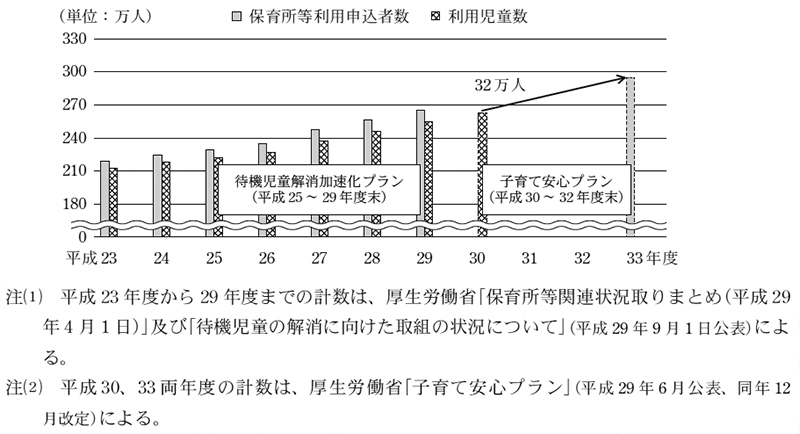

また、社会保障関係費(少子化対策)のうち子どものための教育・保育給付費負担金については、20年度から29年度までの推移をみると、図表28のとおり一貫して増加している。これは、女性の就業率の上昇に伴い、保育所等の利用申込率が伸びるとともに、図表29のとおり、待機児童の解消を目指し25年度から29年度末までに50万人分の保育の受皿を確保することを目標とした「待機児童解消加速化プラン」(平成25年4月厚生労働省、27年11月改定)が実施されるなどして、保育所等の利用児童数が増加したことなどによるものと考えられる。特に、子どものための教育・保育給付費負担金が27年度以降大幅に増加しているのは、子ども・子育て支援法(平成24年法律第65号)により、27年度から子ども・子育て支援新制度が実施されており、給付の対象となる保育所等の拡大や、給付の算定要件となる保育士等の職員配置改善が図られたことなどによる。

図表28 子どものための教育・保育給付費負担金の決算額の推移

図表29 保育所等利用申込者数及び利用児童数の推移並びに政府における保育の受皿拡大の取組

そして、今後も女性の就業率の上昇に伴い、保育所等の利用申込率も伸びることが見込まれていることから、政府は、30年度から32年度までの間に32万人分の保育の受皿を確保する「子育て安心プラン」(平成29年6月厚生労働省、同年12月改定)を実施しており、同プランによれば、保育所等の利用児童数は増加傾向となることから、当面は子どものための教育・保育給付費負担金は増加傾向となるものと見込まれる。

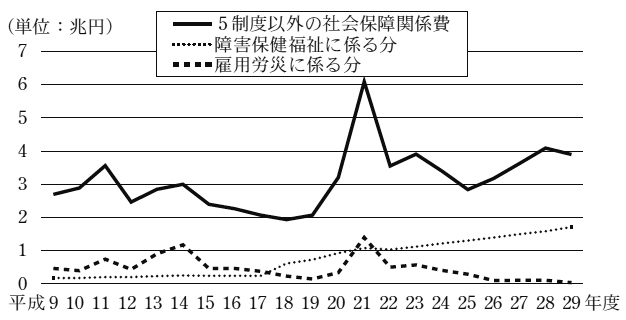

社会保障関係費のうち5制度以外の経費の決算額(以下「5制度以外の社会保障関係費」という。)の推移は、図表30のとおりであり、9年夏以降に発生したアジア通貨危機や同年11月以降の国内金融システム問題及び20年度に発生した世界的な金融危機により生じた不景気や23年3月に発生した東日本大震災への対応により多額の補正予算が編成され、これにより一般会計の歳出の決算額が増加した11、21、23各年度は前年度より増加している。また、26年度以降、消費税率の5%から8%への引上げに伴い年金生活者等への給付金の交付を行ったことなどにより、5制度以外の社会保障関係費が増加傾向にある。

図表30 5制度以外の社会保障関係費並びに障害保健福祉及び雇用労災に係る分の推移

そして、5制度以外の社会保障関係費のうち、29年度において最も多額となっている障害保健福祉に係る分については、18年度以降増加傾向となっている。その増加要因についてみると、障害者自立支援法(平成17年法律第123号。25年4月1日以降は「障害者の日常生活及び社会生活を総合的に支援するための法律」)が18年4月に施行され、市町村(特別区を含む。)が障害者等に対して介護給付費等を支給した場合に、それらの支給に要した費用の一部について、従来の制度では不確実であった国の費用負担の責任を明確化し、国がその2分の1を負担することなどとなって、障害者自立支援給付費負担金が増加したことなどによるものである。

また、社会保障関係費のうち雇用労災に係る分については、不景気等により求職者給付等が増加することに伴い雇用保険国庫負担金が増加する傾向がある。そして、21年度は、不景気により雇用保険国庫負担金が増加するとともに、経済危機対策(平成21年4月「経済危機対策」に関する政府・与党会議、経済対策閣僚会議合同会議)等を実施するための平成21年度補正予算による雇用対策により、高齢者等雇用安定・促進費及び職業能力開発強化費が増加している。

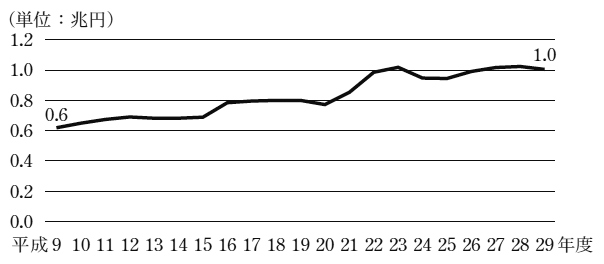

国の一般会計歳出の中には、社会保障給付等のための経費であるが、国家公務員共済組合負担金、基礎年金等国家公務員共済組合負担金、基礎年金等日本私立学校振興・共済事業団補助金等のように、国が事業主として拠出したり、予算分類上、社会保障関係費以外の主要経費に分類する必要があったりするなどとして、社会保障関係費に分類されていないものがある。そこで、社会保障給付等のための経費であるが、社会保障関係費に分類されていないものについて、9年度から29年度までの推移についてみると、図表31のとおり、増加傾向となっていて、29年度は1.0兆円となっている。

図表31 社会保障関係費に分類されていない社会保障に関する支出の推移

地方公共団体が法令に基づいて実施しなければならない事務のうち、地方財政法(昭和23年法律第109号)第10条に定められている生活保護、後期高齢者医療の療養の給付等、介護保険の介護給付等、児童手当、国民健康保険の療養の給付等、子どものための教育・保育給付費負担金等のような地方公共団体が行う社会保障事務に要する経費(注17)については、国が、進んで経費を負担する必要があるとして、その経費の全部又は一部を負担することとなっている。30年度の上記の社会保障事務に要する経費の地方負担額の見込額について、地方交付税法(昭和25年法律第211号。以下「交付税法」という。)第7条の規定に基づき国会に提出されている「平成30年度地方団体の歳入歳出総額の見込額」を基に集計すると、10兆4275億円となっている。

国は、交付税法に基づき、地方団体(注18)の財源の均衡化を図り、交付基準の設定を通じて地方行政の計画的な運営を保障することにより、地方団体の独立性を強化することを目的として、地方交付税を交付している。交付税法によれば、その種類は普通交付税及び特別交付税とされ、このうち普通交付税は一般財源が不足する地方団体に交付されるものであり、その交付額は地方団体ごとの基準財政需要額が基準財政収入額を超える財源不足額とされている。そして、基準財政需要額は、地方団体の財政需要を合理的に測定するために算定する額であり、上記の地方公共団体が行う社会保障事務に要する経費や、社会保障・税一体改革による「社会保障の充実」として、子ども・子育て支援、医療・介護サービスの提供体制改革、医療・介護保険制度改革等に係る措置に要する経費の地方負担分が含まれている。

上記のとおり、年金、医療保険及び介護保険については、高齢化の影響による受給者の増加、生活保護については、経済情勢の要因もあるが、高齢者世帯の増加等、少子化対策については、制度改正及び保育所等の利用児童数の増加等の要因等により、社会保障関係費は増加傾向にあり、今後も高齢者人口が増加すると見込まれていることなどを踏まえると、これらの要因等から、社会保障関係費は増加していくことが見込まれる。

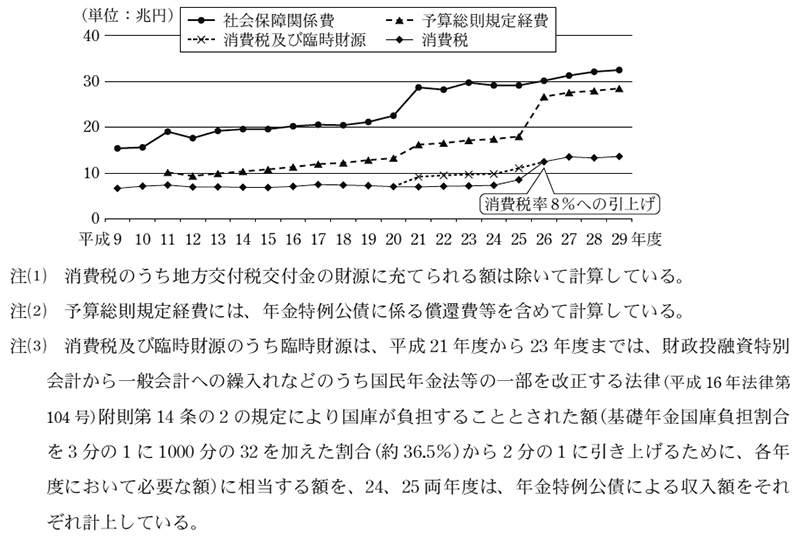

社会保障関係費に充てる財源としては、社会保障の安定財源を確保するために目的税化された消費税があり、消費税の収入が充てられる経費(地方交付税交付金を除く。)の範囲は毎年度の予算総則に規定されている(以下、この経費を「予算総則規定経費」という。)。

社会保障関係費の全てが予算総則規定経費に該当することとはなっていないが、社会保障関係費と消費税等の9年度から29年度までの決算額の推移についてみると、図表32のとおり、社会保障関係費が増加傾向にある一方、消費税の収入は25年度まではほぼ一定の水準であり、社会保障関係費と消費税収との差額(以下「消費税収との差額」という。)が増加傾向にある。特に、16年度から21年度にかけて、基礎年金の国庫負担割合が3分の1から2分の1に段階的に増加したことなどにより、消費税収との差額が増加傾向にあり、政府は、16年度から25年度までの間、財政投融資特別会計財政融資資金勘定から一般会計への繰入れ、年金特例公債(基礎年金の国庫負担割合の引上げの財源とするために、24、25両年度に発行された公債)等の臨時財源を確保して、基礎年金の国庫負担割合の段階的な増加に充てるための財源としている。26年度に消費税率が引き上げられたことに伴い、消費税収との差額は減少しているが、27年度以降は再び増加している。

図表32 社会保障関係費と消費税及び臨時財源の状況

消費税収との差額については、消費税の収入以外の税収や公債の発行収入金等が充てられることになる。そして、消費税収との差額に充てるための特例国債の発行による収入の増加は、国の債務残高を増加させる要因となる。

そこで、本院が、10年度から29年度までの各年度の特例国債の発行による収入額について、財政構造改革元年とされる9年度を基準とした増加及び減少の要因を、税収等及び社会保障関係費等の支出の増加及び減少により整理してみると、図表33のとおり、社会保障関係費の増加額の影響が大きくなってきている。

図表33 特例国債の発行による収入額の平成9年度を基準とした増加及び減少の要因

前記のように、社会保障給付は増加していて、高齢者人口の増加に伴い、今後も増加していくことが見込まれており、これに対応した給付の財源が必要になると見込まれる。そして、社会保障給付に対する国庫負担の在り方が現状と同様である場合、社会保障給付の増加に伴い、社会保障関係費は今後も増加していくことが見込まれ、消費税の収入がこれまでと同様、税率の引上げの影響を除きほぼ一定の水準で安定的に推移するとすれば、消費税収との差額は今後も増加することが想定される。

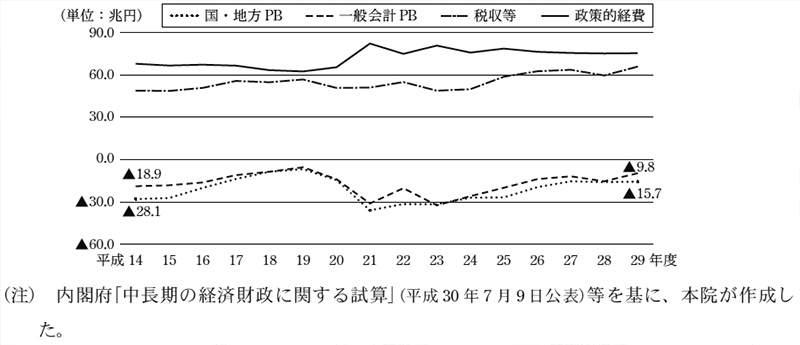

国・地方PBの黒字化については、政府は、13年6月の閣議決定により財政健全化のための目標の一つとして設定しており、14年度の当初予算からその達成に向けて取り組んでいる。そして、27年6月に閣議決定された「経済財政運営と改革の基本方針2015」において、国・地方PBの黒字化を32年度までに達成することとしていたが、30年6月に閣議決定された「経済財政運営と改革の基本方針2018」においては、国・地方PBの黒字化の達成目標年度をこれまでの32年度から37年度に延期している。国・地方PBは、図表34のとおり、一般会計PB(注19)と同様の推移となっている。

図表34 国・地方PB、一般会計PB、税収等及び政策的経費の状況

一般会計PBは税収等と政策的経費との差であることから、毎年度の税収等及び政策的経費の増加及び減少により影響を受けることになる。

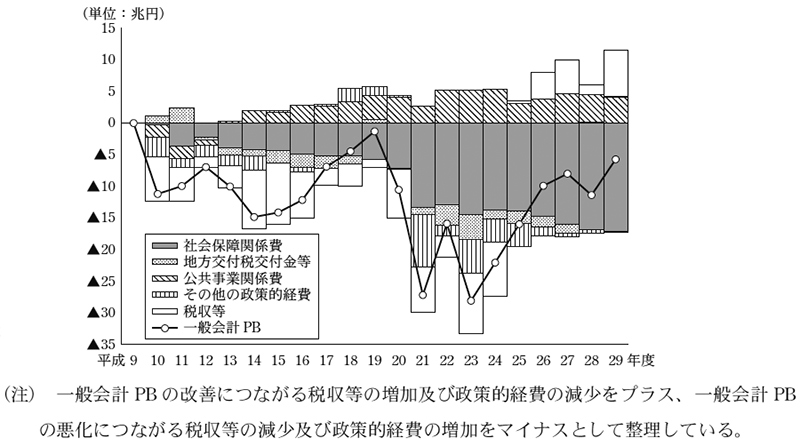

そこで、10年度から29年度までの各年度の一般会計PBについて、財政構造改革元年とされる9年度を基準とした改善及び悪化の要因を、税収等及び政策的経費の増加及び減少により整理してみると、図表35のとおり、一般会計PBの9年度を基準とした改善及び悪化の要因は年度によって異なるが、10年度から24年度まで一般会計PBの悪化要因となっていた税収等は、25年度以降は一般会計PBの改善要因となっているのに対して、社会保障関係費は一貫して一般会計PBの悪化要因となっており、21年度以降、悪化要因として最も大きい項目となっている。

図表35 一般会計PBの平成9年度を基準とした改善及び悪化の要因

このように、社会保障関係費は、これまでも一般会計PBの悪化要因として大きくなっているなど、財政健全化に多大な影響を与えてきており、今後も増加することが見込まれることから、引き続き財政健全化に多大な影響を与えることが想定される。

政府は、前記のとおり、9年度以降、法令、閣議決定及び閣議了解において、財政健全化のための目標や各年度方針を示すなどして、財政健全化の取組を行ってきており、これらの各年度方針の中で、社会保障に係る取組についても定めるなどしてきている。図表36は、これまでの財政健全化のための目標及び社会保障に係る各年度方針のうち社会保障関係費の抑制に係るものや社会保障関係費に充てる財源を確保するものを示している。

図表36 財政健全化のための目標等の状況

| 財政健全化のための目標(法律・閣議決定・閣議了解) 注(1) |

予算編成年度 | 社会保障に係る各年度方針 注(1) |

|||||

|---|---|---|---|---|---|---|---|

| 年月日 | 件名 | 内容 | 達成目標 年度 |

年月日 | 件名 | 内容 | |

| 平成 8年 12月19日 |

財政健全化目標について (閣議決定) |

国及び地方の財政赤字対GDP比を3%以下にする。

国債費を除く歳出を租税等の範囲内とする。 国の一般会計について特例公債依存から脱却する。 |

17年度(2005年度)までのできるだけ早期 ― 17年度(2005年度)までのできるだけ早期 |

9 | ― | ||

| 9年 6月3日 |

財政構造改革の推進について (閣議決定) |

国及び地方の財政赤字対GDP比3% 一般会計の赤字国債発行ゼロ |

15年度 (2003年度) 15年度 (2003年度) |

10 | 同左 | 同左 | 社会保障関係費は、対前年度伸び率を高齢者数の増によるやむを得ない影響分(全体の2%程度)以下に抑制する。 10年度予算については、約8000億円超の当然増について5000億円を上回る削減を行うこと |

| 9年 12月5日 注(2) |

財政構造改革の推進に関する特別措置法 (平成9年法律第109号) |

国及び地方の財政赤字対GDP比を3%以下にする。 一般会計の歳出は特例公債に係る収入以外の歳入をもってその財源とする。 15年度の予算における公債依存度を9年度の予算における公債依存度に比して引き下げる。 |

15年度 (2003年度) 15年度 (2003年度) 15年度 (2003年度) |

同左 | 同左 | 社会保障関係費の増加額をできる限り抑制するものとする。 10年度の当初予算における社会保障関係費の額は、9年度の当初予算における社会保障関係費の額に3000億円を加算した額を下回ること |

|

| 11~12 | 同左 | 同左 | 11年度及び12年度の当初予算における社会保障関係費の額は、当該各年度の前年度の当初予算における社会保障関係費の額におおむね100分の102を乗じた額を上回らないこと | ||||

| 10年 6月5日 注(2) |

財政構造改革の推進に関する特別措置法の一部を改正する法律 (平成10年法律第94号) |

国及び地方の財政赤字対GDP比を3%以下にする。 一般会計の歳出は特例公債に係る収入以外の歳入をもってその財源とする。 17年度の予算における公債依存度を9年度の予算における公債依存度に比して引き下げる。 |

17年度 (2005年度) 17年度 (2005年度) 17年度 (2005年度) |

同左 | 同左 | 11年度の当初予算における社会保障関係費の額の10年度の当初予算における社会保障関係費の額に対する増加額は、できる限り抑制した額とすること 12年度の当初予算における社会保障関係費の額は、11年度の当初予算における社会保障関係費の額におおむね100分の102を乗じた額を上回らないこと |

|

| 13 | ― | ||||||

| 13年 6月26日 |

今後の経済財政運営及び経済社会の構造改革に関する基本方針 (閣議決定) |

国・地方PBを黒字にする。 | 注(3) | 14 | 13年 12月4日 |

予算編成の基本方針 | 医療制度については、社会保障制度の改革の第一歩として、国民皆保険体制を守るため、医療サービスの効率化を一層進める。 診療報酬については、引下げの方向で検討し、措置する。 薬価基準については、必要に応じ引下げを行うとともに、診療報酬制度・薬価制度の見直しを行う。 高齢者医療については、低所得者に配慮しつつ完全定率(1割)負担とするとともに、一定以上の所得の者に対しては応分の負担とする。 高額療養費の自己負担限度額等を見直す。 高齢者医療については、後期高齢者に施策を重点化する観点から、対象年齢を75歳以上に引き上げ、公費負担割合を引き上げる。 医療費、特に高齢者人口の増を大きく上回って増加する老人医療費について、その伸びを適正なものとするよう、伸び率抑制のための指針を定め、その指針を遵守できるよう有効な方策を検討し、実施する。 15年度から政府管掌健康保険の保険料を予定どおり引き上げ、必要な時に7割給付で保険間の統一を図る。 14年度の年金額等の物価スライドについては、当面の物価、経済の動向を踏まえ、制度の健全性にも留意し、対応する。 |

| 14年 6月25日 |

経済財政運営と構造改革に関する基本方針 2002 (閣議決定) |

一般政府の支出規模のGDP比は現在の水準を上回らない程度とする。

国・地方PBを黒字化する。 |

15年度 (2003年度) ~18年度 (2006年度) 2010年代 初頭 |

15 | 14年 11月29日 |

予算編成の基本方針 | 雇用保険制度の改革に取り組むとともに、16年に予定する次の年金制度改革に向けて、国民的議論を行っていく。 国庫補助負担事業の廃止・縮減、一般財源化、統合化等、必置規制の見直しを行うことを検討する。 年金、手当等については、現役世代の賃金が低下している中で、保険料を納付する現役世代との均衡や制度に対する信頼確保の必要性等を考慮し、物価、賃金の状況などを総合的に勘案して一定程度引き下げる。 在宅に近い居住環境の下でケアを行う特別養護老人ホームのホテルコストについて自己負担の導入を行うとともに、介護報酬水準全体を適正に見直す。 |

| 15年 6月27日 |

経済財政運営と構造改革に関する基本方針 2003 (閣議決定) |

一般政府の支出規模のGDP比は14年度の水準を上回らない程度とする。

国・地方PBを黒字化する。 |

16年度 (2004年度) ~18年度 (2006年度) 2010年代 初頭 |

16 | 同左 | 同左 | 16年度の概算要求段階及びその後の予算編成過程において、社会保障関係の自然増を放置することなく、年金をはじめ医療・介護・その他の分野の制度改革等や近年の物価・賃金動向等を踏まえた給付・コストの見直しにより、その抑制を図る。 |

| 15年 12月5日 |

予算編成の基本方針 | 年金制度の改革に取り組む。 医療保険制度及び介護保険制度の改革に向けて国民的議論を行う。 年金をはじめ医療・介護・生活保護等の分野の制度改革や近年の賃金・物価動向等を踏まえた給付・コストの見直しにより、社会保障関係の自然増を6900億円以下に抑制する。 年金、手当等については、物価スライドを実施する。 年金制度改革については、給付と負担の見直しを行い、16年度予算から反映する。 診療報酬については、国民負担の軽減を図る観点から水準全体を適正に見直す。 薬価等については、適正に見直す。 介護保険制度については、給付と負担の在り方について検討を行う。 生活保護については、老齢加算等の扶助基準など制度、運営の両面にわたる見直しを行う。 |

|||||

| 16年 6月4日 |

経済財政運営と構造改革に関する基本方針 2004 (閣議決定) |

一般政府の支出規模のGDP比は14年度の水準を上回らない程度とする。

国・地方PBの黒字化 |

17年度 (2005年度) ~18年度 (2006年度) 2010年代 初頭 |

17 | 同左 | 同左 | 17年度の概算要求段階及びその後の予算編成過程において、社会保障関係の自然増を放置することなく、介護、生活保護、医療その他の制度改革等に取り組み、公的給付の見直し等を行うことにより、その抑制を図る。 |

| 16年 12月3日 |

予算編成の基本方針 | 介護、生活保護その他の分野の制度改革等に取り組み、公的給付の見直し等を行うことにより、社会保障関係の自然増の抑制を図る。 介護保険制度については、17年度に改革を行う。給付の重点化と効率化を図り、保険料負担の上昇を極力抑制する。 生活保護については、加算等の扶助基準の見直しなど制度、運営の両面にわたる見直しを行う。 |

|||||

| 17年 6月21日 |

経済財政運営と構造改革に関する基本方針 2005 (閣議決定) |

国・地方PBの黒字化 | 2010年代 初頭 |

18 | 17年 12月6日 |

予算編成の基本方針 | 医療、介護その他の分野の制度改革等により、社会保障関係費の自然増を抑制する。 医療制度については、構造改革を推進し、18年度予算から反映させる。 介護報酬については、適正に見直す。また、介護報酬体系の見直しを行う。 |

| 18年 7月7日 |

経済財政運営と構造改革に関する基本方針 2006 (閣議決定) |

国・地方PBを確実に黒字化する。 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 |

23年度 (2011年度) 2010年代 半ば |

19~23 | 同左 | 同左 | 将来世代に負担を先送りしない社会保障制度を確立する。 社会保障について、過去5年間の改革(国の一般会計予算ベースで▲1.1兆円(国・地方合わせて▲1.6兆円に相当)の伸びの抑制)を踏まえ、今後5年間においても改革努力を継続することとする。 |

| 19 | 18年 12月1日 |

予算編成の基本方針 | 雇用保険制度について、失業等給付に対する国庫負担の廃止を含めた在り方の見直し等を行う。 生活保護に関して、母子加算の見直し等を行う。 医療・介護サービスについては、供給コストを低減させていくための総合的な取組を計画的に推進する。 |

||||

| 19年 6月19日 |

経済財政改革の基本方針2007 (閣議決定) |

国・地方PBを確実に黒字化させる。 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 |

23年度 (2011年度) 2010年代 半ば |

20 | 19年 12月4日 |

予算編成の基本方針 | 医療について、メリハリの効いた診療報酬・薬価等の見直しや、先発品に比べて薬価の安い後発医薬品の普及促進等を行う。 |

| 20年 6月27日 |

経済財政改革の基本方針2008 (閣議決定) |

国・地方PBを確実に黒字化させる。 債務残高対GDP比の発散を止め安定的に引き下げることを確保する。 |

23年度 (2011年度) 2010年代 半ば |

21 | ― | ||

| 21年 6月23日 |

経済財政改革の基本方針2009 (閣議決定) |

国・地方PBの黒字化の確実な達成 国・地方のPB赤字(景気対策によるものを除く)の対GDP比を少なくとも半減させる。 国・地方の債務残高対GDP比を安定化させる。 国・地方の債務残高対GDP比を安定的に引き下げる。 |

今後10年 以内 今後5年 以内 2010年代 半ば 2020年代 初め |

22 | 同左 | 同左 | 22年度予算について、「経済財政運営と構造改革に関する基本方針2006」等を踏まえ、社会保障の必要な修復をするなど安心と活力の両立を目指す。 |

| 22年 6月22日 |

財政運営戦略 (閣議決定) |

国・地方及び国のPB赤字の対GDP比を22年度の水準から半減 国・地方及び国のPBを黒字化する。 国・地方の公債等残高の対GDP比を安定的に低下させる。 |

27年度 (2015年度) |

23 | ― | ||

| 24 | ― | ||||||

| 25 | 25年 1月24日 |

予算編成の基本方針 | 生活保護については、不正受給対策を徹底するとともに、生活扶助基準や医療扶助の適正化を行う。 | ||||

| 25年 6月14日 |

経済財政運営と改革の基本方針 (閣議決定) |

国・地方PBについて、22年度に比べ赤字の対GDP比の半減 国・地方PBの黒字化 債務残高対GDP比の安定的な引下げ |

27年度 (2015年度) |

26 | 25年 12月12日 |

予算編成の基本方針 | 26年度の診療報酬改定においては、自然増を含む医療費の合理化・効率化に最大限取り組み、消費税率引上げに伴う医療機関等のコスト増の問題に適切に対応する。 薬価・医療材料価格については、改定を行う。 診療報酬本体については、適正な評価を行う。 後発医薬品について、普及率の拡大を目指した取組を加速化する。 現在暫定的に1割負担となっている70~74歳の医療費の自己負担を原則通りの2割負担とすることについては、26年度から段階的に実施する。 生活保護制度については、不正受給対策の強化、医療扶助の適正化等を進めるとともに、早期自立支援と貧困の連鎖の防止に取り組む。 |

| 25年 8月8日 |

当面の財政健全化に向けた取組等について―中期財政計画― (閣議了解) |

国・地方PBについて、22年度に比べ赤字の対GDP比を半減 国・地方PBの黒字化 債務残高対GDP比の安定的な引下げ |

27年度 (2015年度) |

||||

| 26年 6月24日 |

経済財政運営と改革の基本方針 2014 (閣議決定) |

国・地方PBについて、22年度に比べ赤字の対GDP比を半減 国・地方PBの黒字化 債務残高対GDP比の安定的な引下げ |

27年度 (2015年度) |

27 | 同左 | 同左 | 27年度の基礎的財政収支対象経費に関して、社会保障支出についても聖域なく見直しに取り組むことにより、前年度からの増加を最小限に抑える。 |

| 26年 12月27日 |

予算編成の基本方針 | 医療費の適正化の推進 介護報酬の適正化 協会けんぽに超過準備金が生じた場合の特例措置 生活保護の適正化 |

|||||

| 27年 6月30日 |

経済財政運営と改革の基本方針 2015 (閣議決定) (「経済・財政再生計画」) |

国・地方PBの黒字化

債務残高対GDP比の安定的な引下げ |

32年度 (2020年度) 注(5) |

28~30 | 同左 | 同左 | 安倍内閣のこれまで3年間の経済再生や改革の成果と合わせ、社会保障関係費の実質的な増加が高齢化による増加分に相当する伸び(1.5兆円程度)となっていること、経済・物価動向等を踏まえ、その基調を2018年度(平成30年度)まで継続していくことを目安とし、効率化、予防等や制度改革に取り組む。 |

| 28~32 | 同左 | 同左 | 2020年度(平成32年度)に向けて、社会保障関係費の伸びを、高齢化による増加分と消費税率引上げとあわせ行う充実等に相当する水準におさめることを目指す。 | ||||

| 28 | 同左 | 同左 | 28年度予算編成に当たっては、社会保障については、社会保障・税一体改革を確実に進めるとともに、予定された取組の前倒し実施も含め、できる限り速やかに検討・取組を進める。 | ||||

| 27年 11月27日 |

予算編成の基本方針 | 改革工程表を十分踏まえた上で、歳出改革を着実に推進するとの基本的考え方に立ち、改革工程表における取組を的確に予算に反映させる。 「経済・財政再生計画」における国の一般歳出の水準の目安を十分踏まえた上で、予算編成を行う。 歳出改革の実現には、それぞれの施策、事業の実行主体が責任を持って対応していく。 「経済・財政再生計画」に沿った取組について、各府省において適切に公表を行う。 |

|||||

| 28年 6月2日 |

経済財政運営と改革の基本方針 2016 (閣議決定) |

国・地方PBの黒字化

債務残高対GDP比の安定的な引下げ |

32年度 (2020年度) 注(5) |

29 | 同左 | 同左 | 29年度予算編成においては、「経済・財政再生計画」及び経済・財政再生アクション・プログラム、改革工程表にのっとって取り組み、経済・財政一体改革を面的に拡大するとともに、国と地方を通じたボトムアップの改革を加速する。 |

| 28年 11月29日 |

予算編成の基本方針 | 「経済・財政再生計画」に掲げる歳出改革等を着実に実行する。 改革工程表を十分踏まえて歳出改革を着実に推進するとの基本的考え方に立ち、その取組を的確に予算に反映する。 予算編成に当たっては、引き続き歳出全般にわたり、聖域なき徹底した見直しを推進する。 歳出改革は、経済再生と財政健全化に資するよう、ワイズスペンディングの考え方に立って、「公的サービスの産業化」「インセンティブ改革」「公共サービスのイノベーション」という三つの取組を中心に着実に推進する。 |

|||||

| 29年 6月9日 |

経済財政運営と改革の基本方針 2017 (閣議決定) |

国・地方PBの黒字化

債務残高対GDP比の安定的な引下げ |

32年度 (2020年度) 注(6) |

30 | 同左 | 同左 | 30年度予算編成においては、「経済・財政再生計画」、「経済・財政再生アクション・プログラム」、改革工程表にのっとって、経済・財政一体改革を加速する。 |

| 29年 12月8日 |

予算編成の基本方針 | 「経済・財政再生計画」に掲げる歳出改革等を着実に実行する。 改革工程表を十分踏まえて歳出改革を着実に推進するとの基本的考え方に立ち、その取組を的確に予算に反映する。 予算編成に当たっては、引き続き歳出全般にわたり、聖域なき徹底した見直しを推進する。 歳出改革は、経済再生と財政健全化に資するよう、政策効果が乏しい歳出は徹底して削減し、政策効果の高い歳出に転換する考え方に立って、「公的サービスの産業化」「インセンティブ改革」「公共サービスのイノベーション」という三つの取組を中心に着実に推進する。 |

|||||

| 30年 6月15日 |

経済財政運営と改革の基本方針 2018 (閣議決定) (「新経済・財政再生計画」) |

国・地方PBの黒字化

債務残高対GDP比の安定的な引下げ |

37年度 (2025年度) 注(7) |

31~33 | 同左 | 同左 | 経済・財政再生計画において、2020年度に向けてその実質的な増加を高齢化による増加分に相当する伸びにおさめることを目指す方針とされていること、経済・物価動向等を踏まえ、2019年度以降、その方針を 2021年度まで継続する。 |

そして、政府は、各年度方針への対応として、9年度から30年度までの毎年度の当初予算の政府案の作成に当たり、図表37のとおり、社会保障関係費の予算の抑制等の取組を行ってきており、把握できた主な抑制努力等についてみると、直近の5か年度では薬価等の改定等による医療費の伸びの抑制等によって各年度▲1401億円から▲2165億円となっているなどしている。

図表37 各年度方針に対する取組の状況

| 年度 | 概算要求の前年度からの増加上限額(閣議了解等)

(億円) |

各年度方針への対応 注(1) |

政府におけるこれまでの社会保障関係費の主な抑制努力等 | 社会保障関係費の当初予算額 [前年度当初予算額に対する増減額(増減率)] |

|

|---|---|---|---|---|---|

| 項目 | 金額 (億円) |

||||

| 平成9 | ― | 破綻にひんした医療保険財政の立て直し 世代間の負担と給付の公平を図るために、患者負担と保険料水準の見直しを中心とする医療保険制度改革 診療報酬改定 |

― | ― | 14兆5501億円 [2662億円 (1.8%)増] |

| 10 | 3000 | 「財政構造改革の推進に関する特別措置法」(平成9年法律第109号)の趣旨を踏まえ、医療、年金、福祉、雇用各分野の経費を一切聖域なく見直し | ― | ― | 14兆8431億円 [2929億円 (2%)増] |

| 11 | 5700 | 高齢者の薬剤一部負担に関する臨時特例措置等 | 補助金の一般財源化 | ▲36 | 16兆0950億円 [1兆2519億円 (8.4%)増] 注(2) |

| 補助金の廃止 | ▲22 | ||||

| 医療施設等施設整備費 | ▲12 | ||||

| 計 | ▲70 | ||||

| 12 | 5000 | 給付と負担の公平を図る観点等から医療保険制度の改正等 | 薬価改定等 | ▲1.7% | 16兆7666億円 [6542億円 (4.1%)増] |

| 補助金整理合理化 | ▲12 | ||||

| 計 | ▲12 | ||||

| 13 | 7500 | 歳出の一層の合理化・効率化 | 補助金の一般財源化 | ▲14 | 17兆5552億円 [7886億円 (4.7%)増] 注(3) |

| 「その他補助金」の1割以上の削減 | ― | ||||

| 計 | ▲14 | ||||

| 14 | 7000 | 歳出の一層の合理化・効率化 | 診療報酬改定 | ▲1800 | 18兆2795億円 [6638億円 (3.8%)増] |

| 医療制度改革 | ▲1000 | ||||

| 補助金等 | ▲900 | ||||

| 計 | ▲3700 | ||||

| 15 | 6900 | 年金等の物価スライドの実施、雇用保険制度改革等、歳出の合理化・効率化 | 介護報酬改定 | ▲330 | 18兆9907億円 [7139億円 (3.9%)増] |

| 生活保護引下げ | ▲0.9% | ||||

| 雇用保険給付水準の見直し等 | ▲610 | ||||

| 年金等の物価スライド | ▲440 | ||||

| 計 | ▲1380 | ||||

| 16 | 6900 | 年金について、長期的な給付と負担の均衡を図り、社会経済と調和した持続可能な制度への改革に取り組んだ。 診療報酬・薬価等について1.0%(医療費ベース)の引下げ |

診療報酬改定 | ▲717 | 19兆7970億円 [8063億円 (4.2%)増] |

| 生活保護(扶養基準等の引下げ等) | ▲0.2% | ||||

| 生活保護(老齢加算の段階的廃止) | ▲170 | ||||

| 年金等の物価スライド | ▲100 | ||||

| 計 | ▲987 | ||||

| 17 | 8600 | 介護保険制度改革に取り組むなど、歳出の合理化・効率化を行った。 | 介護保険(食費、ホテルコスト引上げ) | ▲420 | 20兆3808億円 [5838億円 (2.9%)増] |

| 都道府県財政調整交付金の導入 | ▲5449 | ||||

| 計 | ▲5869 | ||||

| 18 | 5800 | 医療制度改革・診療報酬改定に取り組むなど、歳出の合理化・効率化を行った。 | 診療報酬改定 | ▲2390 | 20兆5739億円 [1931億円 (0.9%)増] |

| 医療制度改革 | ▲900 | ||||

| 介護報酬改定 | ▲90 | ||||

| 年金事務費 | ▲44 | ||||

| 年金等の物価スライド | ▲110 | ||||

| 計 | ▲3534 | ||||

| 19 | 5500 | 雇用保険の国庫負担の縮減、生活保護の見直し等に取り組むなど、歳出の合理化・効率化を行った。 少子化対策や医師確保対策等に適切に対応 |

雇用保険国庫負担の見直し | ▲1810 | 21兆1409億円 [5670億円 (2.8%)増] |

| 年金事務費 | ▲36 | ||||

| 生活保護(リバースモーゲージ創設、母子加算の段階的廃止等) | ▲420 | ||||

| 計 | ▲2266 | ||||

| 20 | 5300 | メリハリのきいた診療報酬・薬価等の改定、後発医薬品の使用促進、被用者保険による政府管掌健康保険への支援措置等による歳出削減を図る。 | 診療報酬・薬価改定 | ▲660 | 21兆7824億円 [6415億円 (3.0%)増] |

| 後発医薬品の使用促進 | ▲220 | ||||

| 被用者保険による政管健保支援 | ▲1000 | ||||

| その他制度・施策の見直し | ▲270 | ||||

| 生活保護(母子加算の段階的廃止) | ▲50 | ||||

| 年金事業運営経費 | ▲108 | ||||

| 計 | ▲2308 | ||||

| 21 | 6500 | 道路特定財源の一般財源化に際した社会保障財源への拠出、年金特別会計に設置された特別保健福祉事業資金の清算による財源確保を行うとともに、歳出の効率化を図るため、後発医薬品の使用を促進する。 基礎年金については、臨時の財源を確保し、2分の1を国庫で負担することとする。 |

後発医薬品の使用促進 | ▲230 | 24兆8344億円 [3兆0515億円 (14.0%)増] |

| 道路特定財源の一般財源化に際した社会保障財源への拠出 | ▲600 | ||||

| 年金特別会計に設置された特別保健福祉準備資金の清算 | ▲1370 | ||||

| 計 | ▲2200 | ||||

| 22 | 10900 | ― | 薬価等 | ▲1.36% | 27兆2686億円 [2兆4342億円 (9.8%)増] |

| 後発医薬品への置き換え効果の精算 | ▲137 | ||||

| 後発医薬品の使用促進 | ▲187 | ||||

| (独)雇用・能力開発機構運営費交付金等 | ▲212 | ||||

| (独)高齢・障害者雇用支援機構運営費交付金等 | ▲115 | ||||

| 計 | ▲651 | ||||

| 23 | 12500 | ― | (独)国立病院機構運営費交付金 | ▲75 | 28兆7079億円 [1兆4393億円 (5.3%)増] |

| 物価変動に応じた年金額の自動調整 | ▲0.3% | ||||

| 医師確保、救急・周産期対策の補助金等 | ▲41 | ||||

| 介護予防事業 | ▲21 | ||||

| 所得水準の高い国民健康保険組合への補助金の見直し | ▲33 | ||||

| シルバー人材センター援助事業 | ▲23 | ||||

| 計 | ▲193 | ||||

| 24 | 11600 | 基礎年金については、歳出予算(国庫負担36.5%)と税制抜本改革により確保される財源を充てて償還される交付国債により、国庫負担2分の1を確保する。 | 年金特例水準の解消 | ▲238 | 26兆3901億円 [2兆3177億円 (▲8.1%)減] 注(4) |

| 生活保護医療の適正化 | ▲124 | ||||

| 国立病院機構運営費交付金 | ▲76 | ||||

| 紙台帳等とコンピュータ記録との突合せ事業 | ▲76 | ||||

| 医療費国庫負担 | ▲1526 | ||||

| 薬価等 | ▲1.38% | ||||

| 薬価の見直し | ▲250 | ||||

| 計 | ▲2290 | ||||

| 25 | 8400 | 生活保護の適正化 年金については、年金特例公債の発行によって年金差額分を確保することにより、基礎年金の2分の1を国庫で負担する。 |

生活扶助基準の適正化 | ▲670 | 29兆1224億円 [2兆7323億円 (10.4%)増] 注(5) |

| 期末一時扶助の見直し | ▲70 | ||||

| 医療扶助の適正化・就労支援の強化等 | ▲450 | ||||

| 計 | ▲1190 | ||||

| 26 | 9900 | 社会保障関係費については、消費税増収分を活用した社会保障の充実・安定化を図る。 | 診療報酬改定における薬価改定 | ▲1336 | 30兆5175億円 [1兆3951億円 (4.8%)増] |

| 足元の医療費国庫負担の伸びの鈍化の反映 | ▲473 | ||||

| 「7対1入院基本料」算定病床の要件の厳格化 | ▲150 | ||||

| うがい薬のみの処方の保険適用除外等の合理化・効率化 | ▲77 | ||||

| 計 | ▲2036 | ||||

| 27 | 8300 | 恒久化された基礎年金国庫負担割合の2分の1への引上げに必要な財源を確保する。 物価・賃金スライドによる年金額の改定への対応等を適切に行う。 |

介護報酬改定 | ▲1100 | 31兆5297億円 [1兆0030億円 (3.3%)増] |

| 後期高齢者支援金全面総報酬割の導入等 | ▲604 | ||||

| 全国健康保険協会管掌健康保険に対する国庫補助の安定化と財政特例措置 | ▲461 | ||||

| 計 | ▲2165 | ||||

| 28 | 6700 | 改革工程表に沿って社会保障制度改革を着実に実行することを決定した。 協会けんぽ国庫補助特例減額措置等を実施した。 「経済・財政再生計画」の目安に沿って社会保障関係費の伸びを抑制しつつ、メリハリの効いた社会保障関係費予算としている。 |

診療報酬・薬価等に関する制度改革 | ▲1495 | 31兆9738億円 [4412億円 (1.4%)増] 注(6) |

| 全国健康保険協会管掌健康保険の国庫補助の見直し | ▲205 | ||||

| 計 | ▲1700 | ||||

| 29 | 6400 | 「改革工程表」において28年度末までに結論を得ることとされていた改革項目を中心に、負担能力に応じた公平な負担、給付の適正化などの観点から、医療・介護制度改革を着実に実行したほか、協会けんぽ国庫補助特例減額措置等を実施した。 「経済・財政再生計画」の目安に沿って社会保障関係費の伸びを抑えつつ、メリハリのきいた社会保障関係予算としている。 |

70歳以上の高額療養費の見直し | ▲224 | 32兆4735億円 [4997億円 (1.6%)増] |

| 高額介護サービス費の見直し | ▲13 | ||||

| 後期高齢者の保険料軽減特例の見直し | ▲187 | ||||

| 入院時の光熱水費相当額の見直し | ▲17 | ||||

| 高額薬剤(オプジーボ)の薬価引下げ | ▲196 | ||||

| 介護納付金の総報酬割の導入 | ▲443 | ||||

| 全国健康保険協会管掌健康保険の国庫補助の見直し | ▲321 | ||||

| 計 | ▲1401 | ||||

| 30 | 6300 | 診療報酬・薬価改定、薬価制度の抜本改革等様々な改革努力を積み重ねている。 | 薬価等の改定 | ▲1555 | 32兆9732億円 [4997億円 (1.5%)増] |

| 薬価制度の抜本改革 | ▲310 | ||||

| いわゆる大型門前薬局に対する評価の適正化 | ▲56 | ||||

| 計 | ▲1921 | ||||

9年度から30年度までの各年度方針のうち、毎年度恒常的に編成され、各府省等により調整可能な当初予算を通じて、社会保障関係費の伸びを抑制するなどして、財政健全化目標の達成に直接影響を与えることができると考えられる方針についてみると、次のとおりとなっている。

10年度においては、政府は、「財政構造改革の推進について」(平成9年6月閣議決定)において「約8000億円超の当然増について5000億円を上回る削減を行うこと」、「財政構造改革の推進に関する特別措置法」(平成9年法律第109号)において「9年度の当初予算における社会保障関係費の額に3000億円を加算した額を下回ること」との各年度方針を掲げている。そして、10年度の当初予算において、社会保障関係費の前年度の当初予算額からの伸びを2929億円に抑制しており、各年度方針において掲げている前年度の当初予算における社会保障関係費の額に3000億円を加算した額を下回っていることから、各年度方針を達成している。

一方、11、12両年度の各年度方針は、「財政構造改革の推進に関する特別措置法」により規定されたが、前記のとおり、9年夏以降のアジア通貨危機や同年11月以降の国内金融システム問題等による景況感悪化の影響で景気が停滞したことなどを踏まえて、同法は、10年12月に施行された「財政構造改革の推進に関する特別措置法の停止に関する法律」(平成10年法律第150号)により停止された。

政府は、「経済財政運営と構造改革に関する基本方針2006」(平成18年7月閣議決定)において、将来世代に負担を先送りしない社会保障制度を確立するとした上で、19年度から23年度までの5か年度の社会保障について、「過去5年間の改革(国の一般会計予算ベースで▲1.1兆円の伸びの抑制)を踏まえ、今後5年間においても改革努力を継続する」との各年度方針を掲げている。仮に19年度から23年度までの5か年度において、社会保障関係費の伸び1.1兆円を毎年度均等に抑制すると仮定すれば、社会保障関係費の伸びについて年平均では2200億円抑制することになる。

そして、上記5か年度のうち、19年度から21年度までの3か年度の当初予算において、いずれも社会保障関係費の前年度の当初予算額からの伸びを2200億円抑制しており、各年度の当初予算において、社会保障関係費について上記年平均の伸びの抑制額2200億円と同額となっている。

しかし、20年度の各年度方針を達成するために行われた政府の社会保障関係費の伸びの抑制努力等については、被用者保険による政管健保支援により、当初予算において1000億円抑制されていたが、「平成二十年度における政府等が管掌する健康保険の事業に係る国庫補助額の特例及び健康保険組合等による支援の特例措置等に関する法律案」が成立しなかったことにより、被用者保険による政管健保支援が実施されず、政府が政管健保支援を行うこととなったため、20年度第2次補正予算において1000億円が追加されており、上記年平均の伸びの抑制額2200億円のうち1000億円は抑制されなかったことになる。

なお、22、23両年度については、各年度方針が記載されている「経済財政運営と構造改革に関する基本方針2006」は踏襲されていない。

政府は、「経済財政運営と改革の基本方針2015」において、28年度から30年度までの3か年度について、「これまで3年間の経済再生や改革の成果と合わせ、社会保障関係費の実質的な増加が高齢化による増加分に相当する伸び(1.5兆円程度)となっていること、経済・物価動向等を踏まえ、その基調を2018年度(平成30年度)まで継続していくことを目安とし、効率化、予防等や制度改革に取り組む。」との各年度方針を掲げている。仮に28年度から30年度までの3か年度において、毎年度均等に社会保障関係費が増加して、3か年度の伸びが1.5兆円程度になると仮定すれば、社会保障関係費について年平均では5000億円の伸びに抑えることになる。

そして、上記3か年度の当初予算において、いずれも社会保障関係費の前年度の当初予算額からの伸びは4997億円(注20)、30年度までの3年間における社会保障関係費の伸びは約1.5兆円となっており、各年度の当初予算において、社会保障関係費について上記年平均の伸び5000億円を下回っているとともに、27年度までの3年間における社会保障関係費の伸び(1.5兆円程度)の基調を30年度まで継続していくという目安を満たしていることから、各年度方針を達成している。

各年度方針は、財政健全化目標の達成を実現するための取組の第一歩として、当初予算において具体化されるものである。政府は、毎年度、当初予算の政府案と同時期に国会に提出している「予算の説明」等において、当初予算が各年度方針に従ったものとなっているかを公表していて、当初予算の内容が財政健全化目標の達成に向かっているかについて把握することが可能となっている。一方、当初予算と補正予算を合算した予算の総額(以下「予算総額」という。)や決算額については、各年度方針に設定された指標が、各年度方針上当初予算で達成が求められているような水準に比べてどの程度かい離することになるかについて示されていない。この点について、財務省は、決算ベースで財政健全化を図る必要があることは当然であり、このため、財政健全化目標は決算を反映した国民経済計算ベースとされているところではあるが、これらの各年度方針は、当初予算を対象として設けられた財政規律であるため、当該財政規律の対象となっていない予算総額と決算額を用いて評価することは適切ではないとしている。

しかし、近年、補正予算の編成が常態となっており、当初予算は必ずしも補正予算を含む予算の全体像を表すものとはなっておらず、また、各年度方針において設定された指標については、補正予算を含む予算執行の結果を表す決算額によりその変化、推移等をみることにも意義があると考えられる。

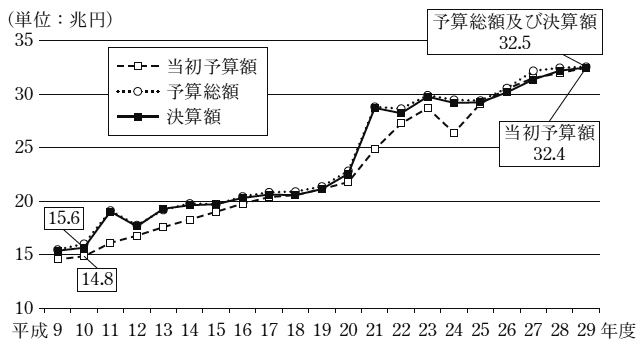

そこで、9年度から29年度までの社会保障関係費の当初予算額、予算総額及び決算額の状況についてみると、図表38のとおりであり、補正予算の影響により決算額が大幅に増加している年度もある。当初予算額と予算総額及び決算額とに大きなかい離があった11、21、24各年度について、その主な要因をみると、11年度は補正予算における介護円滑導入臨時特例交付金7850億円、21年度は補正予算における介護職員処遇改善等臨時特例交付金4773億円及び緊急雇用創出事業臨時特例交付金4500億円、24年度は補正予算における基礎年金拠出金等の財源の一部の年金特別会計へ繰入れ2兆4879億円によるものとなっている。

図表38 社会保障関係費の当初予算額、予算総額及び決算額の状況

また、各年度方針について、予算総額及び決算額により把握が可能である前記a及びcの状況についてみると、aについては、10年度の予算総額は16兆0076億円、決算額は15兆6582億円となっていて、各年度方針上当初予算で達成が求められているような水準である前年度の社会保障関係費に対する加算額3000億円と比べると、10年度の予算総額の前年度の予算総額との差は5475億円で上回っているものの、10年度の決算額の前年度の決算額との差は2727億円で下回っている。cについては、28年度の予算総額は32兆4660億円、決算額は32兆2081億円、29年度の予算総額は32兆5363億円、決算額は32兆5210億円となっていて、前記の年平均の伸び5000億円と比べると、28年度の予算総額の前年度の予算総額との差は2840億円(注21)、29年度の予算総額の前年度の予算総額との差は702億円、29年度の決算額の前年度の決算額との差は3128億円でそれぞれ前記の年平均の伸び5000億円を下回っているものの、28年度の決算額の前年度の決算額との差は8105億円で前記の年平均の伸び5000億円を上回っている。

なお、27年6月に決定された「経済財政運営と改革の基本方針2015」に盛り込まれた「経済・財政再生計画」において、社会保障関係費については、32年度(2020年度)に向けてその実質的な増加を高齢化による増加分に相当する伸びにおさめることを目指す方針とされており、30年6月に決定された「経済財政運営と改革の基本方針2018」に盛り込まれた「新経済・財政再生計画」においても、この方針を33年度(2021年度)まで継続することとなっていることから、今後もこれまでの3年間と同様の歳出改革努力を継続していくこととなっているが、「新経済・財政再生計画」には、前記の社会保障関係費の伸びの目安の基調に相当する数値は示されていない。

政府は、前記のとおり、20年以降、社会保障・税一体改革を行っており、その一環として、社会保障改革プログラム法等に基づき、26年度以降の消費税率の引上げ(5%から8%)に伴う消費税(地方消費税を含む。以下この項において同じ。)の増収分や、後期高齢者医療制度の財源の一部である後期高齢者支援金について、27年度以降、全国健康保険協会、健康保険組合等の被用者保険の保険者負担を負担能力に応じたものとする総報酬割の導入等の重点化・効率化による財源を用いて、図表39のとおり、①基礎年金国庫負担割合2分の1、②社会保障の充実、③消費税率引上げに伴う社会保障4経費の増、④後代への負担のつけ回しの軽減の4項目の社会保障の充実・安定化に取り組むこととしている。上記のうち④については、これまで公債を含む消費税以外の財源を充てていた高齢化等の自然増を含む既存の社会保障関係費に消費税の増収分を充てることにより、公債発行額が縮減されることとなる。

図表39 社会保障の充実・安定化の財源となる消費税の増収分の使途の内訳

| 事項 | 公費(国及び地方の合計額) | ||||

|---|---|---|---|---|---|

| 平成 26年度 |

27年度 | 28年度 | 29年度 | 30年度 | |

| ①基礎年金国庫負担割合2分の1 | 2.95 | 3.0 | 3.1 | 3.1 (3.2) |

3.2 (3.2) |

| ②社会保障の充実 | 0.5 | 1.35 | 1.35 | 1.35 (2.8) |

1.35 (2.8) |

| ③消費税率引上げに伴う社会保障4経費の増 | 0.2 | 0.35 | 0.37 | 0.37 (0.8) |

0.39 (0.8) |

| ④後代への負担のつけ回しの軽減 | 1.3 | 3.4 | 3.4 | 3.3 (7.3) |

3.4 (7.3) |

| 計 | 5.0 | 8.0 | 8.2 | 8.2 (14.0) |

8.4 (14.0) |

上記のうち①基礎年金国庫負担割合2分の1は実施済みであり、②社会保障の充実のうち、子ども・子育て支援の充実や国民健康保険への財政支援の拡充等といった項目については、図表40のとおり、実施済み又は段階的に実施している状況である。

図表40 社会保障の充実の実施状況

| 事項 | 項目 | 公費のうち国分 | |||||

|---|---|---|---|---|---|---|---|

| 平成26年度 | 27年度 | 28年度 | 29年度 | 30年度 | |||

| 子ども・子育て支援の充実 | 待機児童解消の推進と地域の子ども・子育て支援の充実(「待機児童解消加速化プラン」の推進、保育緊急確保事業の実施) 子ども・子育て支援新制度の実施 |

1348 | 2195 | 2519 | 2985 | 2985 | |

| 社会的養護の充実 | 40 | 142 | 173 | 208 | 208 | ||

| 育児休業中の経済的支援の強化 | 56 | 56 | 56 | 10 | 10 | ||

| 医療・介護の充実 | 医療・介護(サービスの提供体制改革 | 病床の機能分化・連携、在宅医療の推進等(消費税財源の活用による診療報酬の改定) | 249 | 277 | 298 | 313 | 335 |

| 病床の機能分化・連携、在宅医療の推進等(新たな財政支援制度の創設)(地域医療介護総合確保基金(医療分)) | 362 | 602 | 602 | 602 | 622 | ||

| 地域包括ケアシステムの構築(地域医療介護総合確保基金(介護分)) | ― | 483 | 483 | 483 | 483 | ||

| 地域包括ケアシステムの構築(介護報酬改定における介護職員の処遇改善等) | ― | 531 | 604 | 604 | 604 | ||

| 地域包括ケアシステムの構築(在宅医療・介護連携、認知症施策の推進など地域支援事業の充実) | 22 | 118 | 195 | 215 | 217 | ||

| 医療保険制度の改革 | 国民健康保険等の低所得者保険料軽減措置の拡充 | 注(2) | |||||

| 国民健康保険への財政支援の拡充等 | ― | 1032 | 1412 | 2732 | 2519 | ||

| 被用者保険の拠出金に対する支援 | ― | 109 | 210 | 700 | 700 | ||

| 70歳未満の高額療養費制度の改正 | 37 | 217 | 217 | 217 | 217 | ||

| 介護保険の1号保険料の低所得者軽減強化〈一部実施〉 | ― | 110 | 109 | 111 | 123 | ||

| 難病・小児慢性特定疾病への対応 | 難病・小児慢性特定疾病に係る公平かつ安定的な制度の確立等 | 126 | 894 | 1044 | 1044 | 1044 | |

| 年金 | 遺族基礎年金の父子家庭への対象拡大 | 10 | 20 | 32 | 41 | 47 | |

| 年金受給資格期間の25年から10年への短縮 | ― | ― | ― | 245 | 618 | ||

| 年金生活者支援給付金 | 未実施 | ||||||

| 計 | ― | 2249 | 6786 | 7955 | 10511 | 10732 | |

そして、前記のとおり、経済状況等を踏まえ、消費税率の10%への引上げ時期が延期されたことにより、②社会保障の充実については、限られた財源の中で施策を行うための方策として、図表40のとおり、介護保険の第1号被保険者の保険料に係る低所得者の負担の軽減強化は一部実施とし、この軽減措置や年金生活者支援給付金の給付については消費税率の10%引上げ時に完全実施することとしている。また、年金受給資格期間の25年から10年への短縮は、消費税率の10%引上げ時に実施することとなっていたが、社会全体の所得と消費の底上げを図る施策の一環として、無年金の問題を解消するため、29年8月に前倒しで実施している。そして、④後代への負担のつけ回しの軽減については、消費税率の8%から10%への引上げに伴う消費税の増収分を既存の社会保障関係費の財源に充てることができておらず、ひいては、公債発行額の縮減に寄与していない状況にある。

また、政府は、前記のとおり、27年に「経済・財政再生計画」を定め、その中で社会保障・税一体改革を進めることとしている。そして、同計画に掲げられた主要な歳出改革項目80項目について改革工程表において具体化し、毎年末に進捗状況及び今後の進め方等を取りまとめており、経済・財政一体改革推進委員会において、進捗状況を検証することとなっており、改革項目のうち、社会保障に係るものは44項目ある。

これらの改革項目は、予防・効率化の取組や制度改革を含むものであり、経済成長やこれまでの改革の成果と合わせて社会保障関係費の伸びを抑制することになるものであって、必ずしも全てが足下の予算額の削減に直接結び付くものではないが、29年度の一般会計当初予算の編成過程において、改革工程表の社会保障に係る改革項目の実施状況についてみると、図表41のとおり、改革工程表の社会保障に係る改革項目を実施することによる当該年度の歳出削減効果は計697億円とされている。

図表41 平成29年度一般会計当初予算における改革工程表の社会保障に係る改革項目の実施状況

| 改革工程表の社会保障に係る改革項目 | 当初予算の歳出削減効果 |

|---|---|

| 70歳以上の高額療養費の見直し | ▲224億円 |

| 入院時の光熱水費相当額の見直し | ▲17億円 |

| 高額介護サービス費の見直し | ▲13億円 |

| 介護納付金の総報酬割の導入 | ▲443億円 |

| 計 | ▲697億円 |

(注) 財務省「平成29年度社会保障関係予算のポイント」を基に、本院が作成した。

このように、政府は、社会保障改革プログラム法や改革工程表に基づき、社会保障の充実を図るとともに、社会保障の給付の重点化・効率化を進めるなどして、給付の伸びの抑制に努めてきているところであるが、今後社会保障給付の増加が見込まれることから、引き続き、制度の持続可能性の確保に向けて、財源の確保にも留意しつつ、社会保障・税一体改革を進めるなどして、社会保障関係費の抑制等の取組に努めるとともに、今後社会保障給付の増加が見込まれることなどを踏まえ、社会保障の給付と負担の在り方を検討することが重要であると考えられる。

社会保障給付や社会保障関係費については、前記のとおり、高齢化等の影響により増加しており、今後も増加することが見込まれており、財政健全化への影響も大きいことが想定される。

そして、政府においては、社会保障給付とその財源等の今後の見通しについて、社会保障改革の検討に用いるなどのため、図表42のとおり、種々の将来推計等を行っている。

図表42 社会保障給付とその財源等の将来推計等の概要

| 名称 | 公表年月日 | 実施主体 | 国の財政に関連する主要な推計項目 | シナリオ | 推計期間 |

|---|---|---|---|---|---|

| 中長期の経済財政に関する試算 | 年2回 | 内閣府 |

|

|

10年間程度 |

| 社会保障に係る費用の将来推計について | 平成 23年6月 |

厚生労働省 |

|

|

37年(2025年)まで |

| 社会保障に係る費用の将来推計の改定について(24年推計) | 24年3月 | 厚生労働省 |

|

|

37年(2025年)まで |

| 2040年を見据えた社会保障の将来見通し | 30年 5月21日 |

内閣官房、内閣府、財務省、厚生労働省 |

|

|

52年度(2040年度)まで |

| 公的年金の財政再計算 | 16年 2月10日 |

厚生労働省 |

|

|

112年(2100年)等まで |

| 国民年金及び厚生年金に係る財政の現況及び見通し(財政検証結果) | 21年 2月23日 26年 6月3日 |

厚生労働省 |

|

|

117年(2105年)等まで 122年(2110年)等まで |

これらの将来推計等のうち、前記のとおり、社会保障・税一体改革において議論の前提とされた24年推計は、社会保障全般に係るものである。そして、24年推計においては、推計の最終年度である37年度には、社会保障の充実と重点化・効率化の効果を反映した改革後のシナリオでは、給付費が148.9兆円(28年度の社会保障給付費116.9兆円の127.3%)、給付費対GDP比が24.4%に上ると見込まれている。

また、年金については、少なくとも5年ごとに財政検証を行うこととなっており、直近では26年に財政検証が行われ、高成長ケースのうちケースE(注22)では、マクロ経済スライドによる調整が55年に終了し、調整終了時点における所得代替率(注23)は50.6%と見込まれている。

そして、直近の社会保障に関する将来推計である「2040年を見据えた社会保障の将来見通し」においては、前記のとおり、推計の最終年度である52年度には、社会保障給付費が188.2兆円から190.0兆円まで(社会保障給付費対GDP比は23.8%から24.0%まで)(計画ベース・経済ベースライン)となるとの見通しとなっている。

社会保障全般に係る将来推計には、社会保障・税一体改革の検討の過程において、「社会保障改革の具体策、工程及び費用試算」を踏まえ、社会保障改革の議論に資するために参考として推計された「社会保障に係る費用の将来推計について」(23年6月)と、これをベースとし、その後、新しい人口推計及び経済の見通しが示されたことを踏まえて改定された24年推計がある。

24年推計において推計された将来の社会保障の給付費と負担額については、国会における社会保障制度改革推進法案等の審議において議論の基礎として引用されるなどしただけでなく、30年5月に「2040年を見据えた社会保障の将来見通し」が示されるまでの間、社会保障に関する政府による公式な将来推計として、政府の各種公表資料等において引用されるなどして国民に対して社会保障の持続可能性に関する説明に用いられたり、経済財政諮問会議や財政制度等審議会における財政健全化等の議論の基礎となるなど関連施策の意思決定の基礎とされたりしてきており、社会保障・税一体改革や、財政健全化への取組における社会保障に係る取組等に与えてきた影響は大きいものとなっている。

社会保障・税一体改革が進められている現時点において、24年推計の推計値と実績値を比較すると、図表43のとおりであり、27年度の社会保障の給付費の推計値は119.8兆円であるのに対して、実績値は115.4兆円(推計値比96.3%)、給付費対GDP比の推計値は23.5%であるのに対して、実績値は23.0%(推計値比98.0%)といずれも実績値の方が低い状況となっている。また、負担額については、各種統計等において比較できる実績値がないことから、社会保障費用統計の社会保障財源のうち保険料、国庫負担及び他の公費負担の合計を最大値とし、この合計値から、社会保障給付費に含まれないものの、これらの財源により一部又は全部が賄われていると思料される管理費等を除いた値を最小値として比較すると、27年度の負担額の推計値は111.7兆円であるのに対して、実績値は110.0兆円から113.6兆円まで(推計値比98.5%から101.7%まで)、負担額対GDP比の推計値は21.9%であるのに対して、実績値は21.9%から22.6%まで(推計値比100.3%から103.6%まで)となっている。

図表43 24年推計と実績値の状況

| 区分 | 推計値(24年推計) | 実績値(平成28年度社会保障 費用統計) |

推計値に対する実績値の比率 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 平成 24年度 |

27年度 | 32年度 | 37年度 | 24年度 | 27年度 | 24年度 | 27年度 | ||

| 給付費 | 109.5 (22.8) |

119.8 (23.5) |

134.4 (24.1) |

148.9 (24.4) |

109.0 (22.9) |

115.4 (23.0) |

99.6 (100.8) |

96.3 (98.0) |

|

| 年金 | 53.8 (11.2) |

56.5 (11.1) |

58.5 (10.5) |

60.4 (9.9) |

53.2 (11.2) |

54.0 (10.8) |

98.9 (100.1) |

95.7 (97.3) |

|

| 医療 | 35.1 (7.3) |

39.5 (7.8) |

46.9 (8.4) |

54.0 (8.9) |

35.3 (7.4) |

38.1 (7.6) |

100.6 (102.0) |

96.6 (97.7) |

|

| 介護 | 8.4 (1.8) |

10.5 (2.1) |

14.9 (2.7) |

19.8 (3.2) |

8.3 (1.7) |

9.4 (1.8) |

99.9 (98.3) |

89.5 (89.4) |

|

| 子ども・子育て | 4.8 (1.0) |

5.5 (1.1) |

5.8 (1.0) |

5.6 (0.9) |

12.1 (2.5) |

13.7 (2.7) |

99.2 (102.0) |

103.3 (105.6) |

|

| その他 | 7.4 (1.5) |

7.8 (1.5) |

8.4 (1.5) |

9.0 (1.5) |

|||||

| 負担額 | 101.2 (21.1) |

111.7 (21.9) |

129.5 (23.2) |

146.2 (23.9) |

100.7~104.1 (21.2~21.9) |

110.0~113.6 (21.9~22.6) |

99.5~102.8 (100.6~104.0) |

98.5~101.7 (100.3~103.6) |

|

| 年金 | 45.5 (9.5) |

48.3 (9.5) |

53.6 (9.6) |

57.7 (9.5) |

/ | / | |||

| 医療 | 35.1 (7.3) |

39.5 (7.8) |

46.9 (8.4) |

54.0 (8.9) |

|||||

| 介護 | 8.4 (1.8) |

10.5 (2.1) |

14.9 (2.7) |

19.8 (3.2) |

|||||

| 子ども・子育て | 4.8 (1.0) |

5.5 (1.1) |

5.8 (1.0) |

5.6 (0.9) |

|||||

| その他 | 7.4 (1.5) |

7.8 (1.5) |

8.4 (1.5) |

9.0 (1.5) |

|||||

| (参考)名目GDP | 479.6 | 509.8 | 558.0 | 610.6 | 474.4 | 500.6 | |||

また、24年推計において前提条件として用いられた名目経済成長率、物価上昇率及び賃金上昇率の各指標について、24年度から27年度までについて前提とした値と実績値を比較してみると、図表44のとおり、25年度の名目経済成長率及び物価上昇率を除き、前提値より実績値の方が低い状況となっている。また、24年度から27年度までの人口について同様に比較してみると、65歳以上の人口は前提値より実績値の方が少なく、一方、総数、0歳から14歳までの人口及び15歳から64歳までの人口は実績値の方が多い状況となっている。

図表44 24年推計の前提とした指標の値と実績値の状況

| 指標 | 24年推計又は実績 | 統計等の名称及びケース | 平成 24年度 |

25年度 | 26年度 | 27年度 | |

|---|---|---|---|---|---|---|---|

| 名目経済成長率(%) | 24年推計 | 経済財政の中長期試算(24年1月) 慎重シナリオ |

2.0 | 1.7 | 2.6 | 1.8 | |

| 実績 | 2016(平成28)年7―9月期四半期別GDP速報1次速報値(平成17年基準) | 0.0 | 1.7 | 1.5 | 2.3 | ||

| 物価上昇率(%) | 24年推計 | 経済財政の中長期試算(24年1月) 慎重シナリオ |

0.1 | 0.5 | 3.1 | 1.6 | |

| 実績 | 消費者物価指数(総務省) | ▲0.3 | 0.9 | 2.9 | 0.2 | ||

| 賃金上昇率(%) | 24年推計 | 経済財政の中長期試算(24年1月) 慎重シナリオ |

0.1 | 1.0 | 1.3 | 1.4 | |

| 実績 | 毎月勤労統計調査(厚生労働省)産業別賃金指数 | ▲1.0 | ▲0.2 | 0.5 | 0.2 | ||

| 人口(千人) | 総数 | 24年推計 | 「日本の将来推計人口(平成24年1月推計)」出生中位(死亡中位推計) | 127,498 | 127,247 | 126,949 | 126,597 |

| 0~14歳 | 16,493 | 16,281 | 16,067 | 15,827 | |||

| 15~64歳 | 80,173 | 78,996 | 77,803 | 76,818 | |||

| 65歳以上 | 30,831 | 31,971 | 33,080 | 33,952 | |||

| 総数 | 実績 | 「人口推計」長期時系列データ(平成12年~27年)第3表 | 127,515 | 127,298 | 127,083 | 127,095 | |

| 0~14歳 | 16,547 | 16,390 | 16,233 | 15,945 | |||

| 15~64歳 | 80,175 | 79,010 | 77,850 | 77,282 | |||

| 65歳以上 | 30,793 | 31,898 | 33,000 | 33,868 | |||

こうしたことから、24年推計における給付費の推計値より実績値の方が低くなっている要因として、24年推計において考慮していない制度改革、報酬改定等の抑制努力等の影響や、推計の前提条件として用いられた名目経済成長率、物価上昇率及び賃金上昇率の経済に関する各指標について、前提値より実績値の方が低い傾向となっていることが考えられる。

また、24年推計において推計の前提として想定されている各種の改革の取組が国の財政に与える影響については、24年推計においては、24、27、32、37各年度における年金、医療、介護、子ども・子育て及びその他の項目別に、負担額のうち保険料負担及び公費負担の推計値が示されているが、前記のとおり、負担額に対して各種統計等において比較できる実績値がないこと、公費負担のうち国庫負担については示されていないことから、国の財政に与える影響について把握することが困難な状況となっている。

さらに、24年推計の事後の検証等の状況についてみると、24、27両年度については、給付費に関して、決算書や年報等の資料が公表されているものの、推計値と実績値の比較や事後の検証は行われておらず、当初の推計値のまま、国民に対する説明に用いられたり、各種審議会に提示されたりしてきている状況となっており、国民への説明責任の観点から、事後の検証等を行ったり、今後の将来推計において財政への影響をより分かりやすく示したりなどするよう努めることが重要であると考えられる。

24年推計における年金分野の将来推計は、21年の年金の財政検証(以下「21年財政検証」という。)の結果を基礎としている。

年金の財政検証は、16年の年金制度改革に基づく仕組みであり、少なくとも5年ごとに、国民年金及び厚生年金の財政に係る収支についてその現況及びその後おおむね100年間の財政均衡期間における見通し、並びにマクロ経済スライドの開始及び終了年度の見通しを作成して、年金財政の健全性を検証するものである。財政検証が導入された16年の年金制度改革の経緯、同改革後の年金額改定の仕組み、財政検証の内容及びマクロ経済スライドの影響度に関する分析を示すと次のとおりである。

公的年金制度については、給付の増加等により年金財政が悪化する中、14年に公表された国立社会保障・人口問題研究所の「日本の将来推計人口」において少子高齢化が一層進行することが予想されるなどしており、当時の給付水準を維持した場合、保険料率の大幅な上昇が見込まれ、将来世代の負担が過重なものとなるおそれがあった。また、女性の社会進出、就業形態の多様化等に柔軟に対応できる仕組みとしていくことも求められていた。

こうした社会経済情勢の変化に対応した持続可能な制度を構築し、公的年金制度に対する信頼を確保するため、16年に年金制度改革が行われた。

そして、16年の年金制度改革は、基礎年金国庫負担割合を21年度以降それまでの3分の1から2分の1とすること、保険料水準について上限を固定した上で引き上げること、積立金を活用しておおむね100年間の財政均衡期間において年金財政の均衡を図る方式(有限均衡方式)を採用すること、年金額の本来水準について賃金及び物価の上昇により毎年改定することとしつつ社会全体の保険料負担能力の伸びを年金額の改定に反映させることで給付水準を調整するマクロ経済スライドを導入することなどの枠組みを構築するものであり、この枠組みによる年金財政の持続可能性を推計、検証するために財政検証を行うこととなった。

(a) 物価スライド特例措置

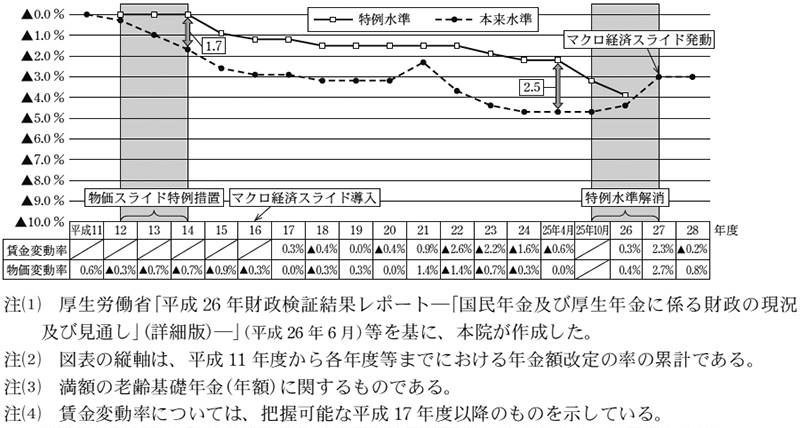

公的年金制度における年金額は、2年4月から12年3月まで、原則として前年の全国消費者物価指数(生鮮食品を含む総合指数)の変動率(以下「物価変動率」という。)に自動的に連動する完全自動物価スライドが適用される本来水準によっていた。しかし、11年度から13年度までにかけて物価が下落した際、当時の厳しい社会経済情勢の下における年金受給者の生活の状況等に鑑み、12年度から14年度までの年金額については、物価の下落に伴い低下する本来水準によらず、特例的に11年度の年金額に据え置くという物価スライド特例措置が講じられて、年金受給者は、本来水準が賃金及び物価の上昇により特例水準を上回ることとなるまでの間、特例水準の年金額を受給することとなっていた。

特例水準は、物価が上昇しても据え置く一方、物価が直近の年金額改定の基となる物価水準を下回った場合には、その分だけ引き下げることとなっていた。そして、図表45のとおり、15年度以降においても、賃金及び物価の上昇が大きくなかったことから、本来水準が特例水準を下回る状況が続いていたが、社会保障・税一体改革の一環として、現役世代の将来の年金額の確保や世代間の公平等の観点から、25年度から27年度までにかけて段階的に本来水準と特例水準との差2.5%を解消することとなり、27年度に特例水準は解消された。

図表45 特例水準と本来水準の年金額改定

(b) 16年の年金制度改革による年金額改定の仕組み

16年の年金制度改革により、本来水準の年金額は、原則として、新たに年金を受け取る受給者の年金額の決定については前年の名目手取り賃金変動率(以下「賃金変動率」という。)により、既に年金を受け取っている受給者の年金額の改定については物価変動率により、それぞれ改定することとなった(以下、新たに年金を受け取る受給者の年金を「新規裁定分」といい、既に年金を受け取っている受給者の年金を「既裁定分」という。また、賃金変動率による年金額の改定を「賃金スライド」といい、物価変動率による年金額の改定を「物価スライド」という。)。そして、上記のとおり、26年度までは、特例水準が本来水準を上回っていたことから、年金額の支給は特例水準によっていた。

(c) マクロ経済スライド

16年の年金制度改革により、将来世代の過重な負担を回避する観点から、保険料水準を固定した上で、被保険者数の減少に伴う保険料負担能力の減少と平均余命の伸びなどに伴う給付の増加というマクロでみた給付と負担の変動に応じて、給付水準を自動的に調整する仕組みとして、マクロ経済スライドが導入された。

マクロ経済スライドは、財政均衡期間の終了時に給付の支給に支障が生じないようにするために必要な積立金を保有しつつ当該財政均衡期間にわたってその均衡を保つために給付水準の調整が必要となる一定期間(以下「給付水準調整期間」という。)において、賃金スライド又は物価スライドによる改定率(注24)を、被保険者数の減少と平均余命の伸びを勘案して調整することにより年金額の伸びを抑制するものである。そして、賃金変動率及び物価変動率がいずれもプラスだった場合にはマクロ経済スライドが発動されて、厚生労働大臣は、国民年金法第27条の4の規定等に基づき、公的年金の被保険者数の減少率の実績(3年間平均)に平均余命の伸び率を勘案して設定した一定率(0.3%)を加えたスライド調整率を設定することとなっている。例えば、賃金変動率が物価変動率より大きい場合、新規裁定分については賃金スライドによる改定率、既裁定分については物価スライドによる改定率から、それぞれスライド調整率を減じたものを年金額の改定に反映させることにより給付水準の調整が行われる。なお、年金受給者に配慮して、年金の名目額が前年度を下回らない名目下限措置がとられている。

そして、マクロ経済スライドによる調整は、特例水準が解消した後に開始することとなっていたが、図表45のとおり、16年の制度導入以降、賃金及び物価の上昇が大きくなかったことから、本来水準が特例水準を下回っていたため、マクロ経済スライドが発動されない状況が続いてきた。しかし、前記のとおり、27年度に特例水準が解消されて、年金額は本来水準となるとともに、同年度は、賃金変動率及び物価変動率がいずれもプラスだったことから、マクロ経済スライドによる調整が初めて行われた。

その後、マクロ経済スライドによる調整をできるだけ先送りせず、将来世代の給付水準が低下することを防止するための検討が行われ、「公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律」(平成28年法律第114号)により、30年4月以降、マクロ経済スライドについて、名目下限措置を維持しつつ、賃金・物価上昇の範囲内で前年度までの未調整分を調整することとされている(以下、この調整を「キャリーオーバー」という。)。また、33年4月以降、現役世代の負担能力に応じた給付とする観点から、新規裁定分及び既裁定分のいずれも、賃金変動率が物価変動率を下回る場合は賃金変動率により年金額を改定することとなっている。

財政検証は、前記のとおり、少なくとも5年ごとに行われることとなっており、次の財政検証までに所得代替率が50%を下回ることが見込まれる場合には、マクロ経済スライドによる給付水準調整の終了その他の措置を講ずることとなっており、また、給付と負担の在り方について検討を行い、所要の措置を講ずることとなっている。

また、16年の年金制度改革以前は、年金財政について、給付水準を維持する場合に必要な将来の保険料率の水準を推計する財政再計算が5年ごとに行われてきたが、財政検証は、これと異なり、前記のとおり、保険料水準を固定した上で、マクロ経済スライドによる給付水準調整が行われる仕組みの下での将来の年金財政について推計するものとなっている。なお、厚生労働省は、16年の財政再計算において、16年の年金制度改革の実施前ではあったものの、同改革の内容に基づく推計を行うとともに、21年及び26年に財政検証を実施している。

これらの財政検証等では、長期の年金財政の状況を見通すことから、将来の人口や経済について一定の前提を置いた複数のケースを設定して財政状況を検証している。そして、賃金及び物価が上昇し賃金スライド又は物価スライドを行うこと、財政検証等の時点から3年程度で本来水準が特例水準を上回り、マクロ経済スライドによる調整が開始されることなどの前提により、16年の財政再計算(基準ケース)では所得代替率が16年度59.3%から35年度50.2%に、21年財政検証(基本ケース)では所得代替率が21年度62.3%から50年度50.1%に下落するなどとそれぞれ推計していて、いずれも、おおむね100年間における年金財政の均衡を確保できる見通しとしている。

マクロ経済スライドは、前記のとおり、将来世代の過重な負担を回避するという観点から、保険料水準を固定した上で、給付水準を自動的に調整する仕組みであり、財政検証等においては、賃金及び物価が上昇するという前提を置いて、マクロ経済スライドによる給付水準の調整が実施されるなどとされている。

しかし、近年、賃金及び物価の下落傾向が続いたこと、物価スライド特例措置が行われたことなどにより、年金額は、12年度から26年度まで特例水準によっており、マクロ経済スライドは、導入された16年度以降、27年度を除き発動されていない状況となっている。

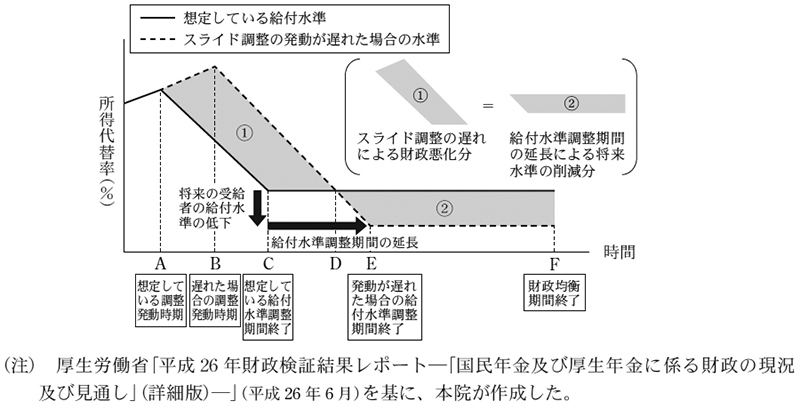

そして、マクロ経済スライドによる調整が遅くなると、図表46のとおり、足下の年金受給者の給付水準が高いままとなることから、年金財政を均衡させるために必要なマクロ経済スライドの給付水準調整期間が長くなるとともに、将来の受給者の給付水準の低下につながるとされている。

図表46 マクロ経済スライドの発動時期の違いによる将来の受給者の所得代替率への影響

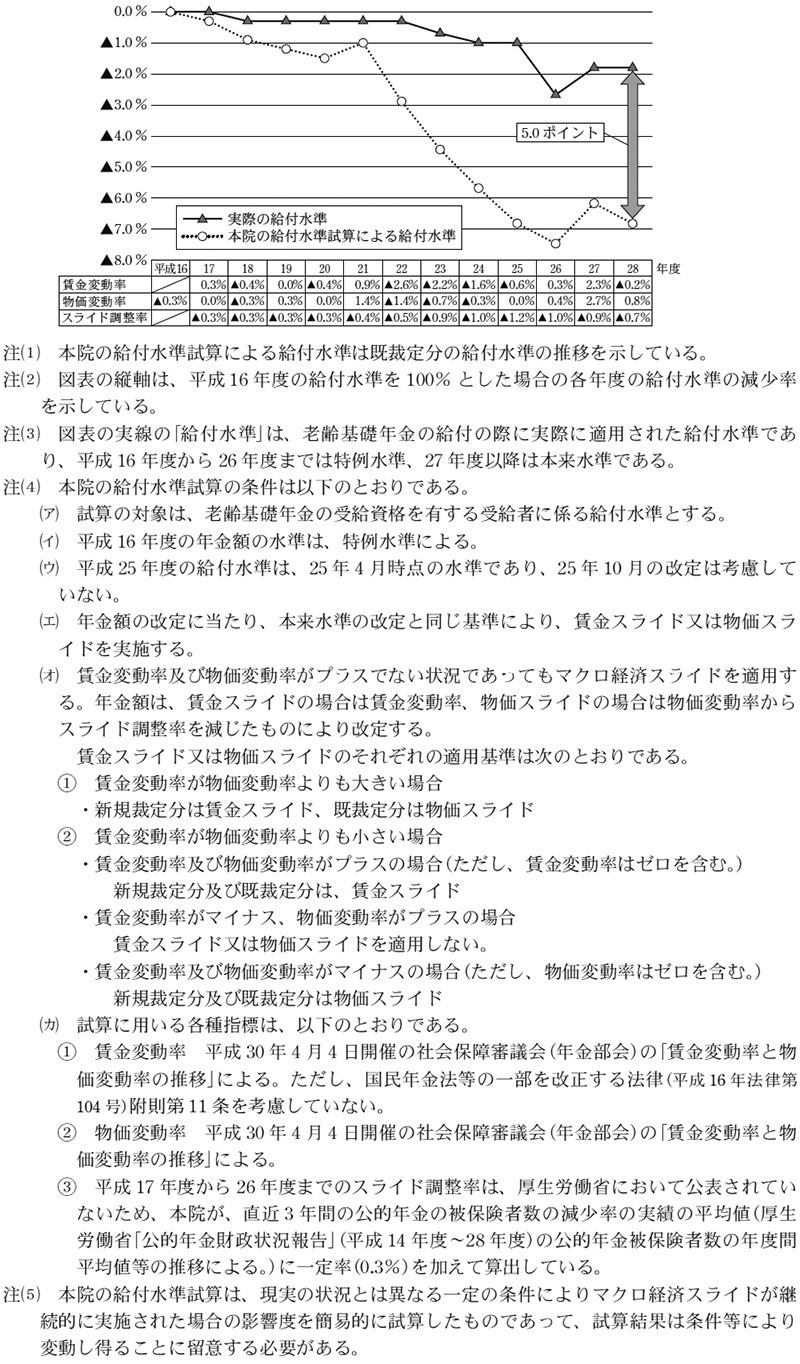

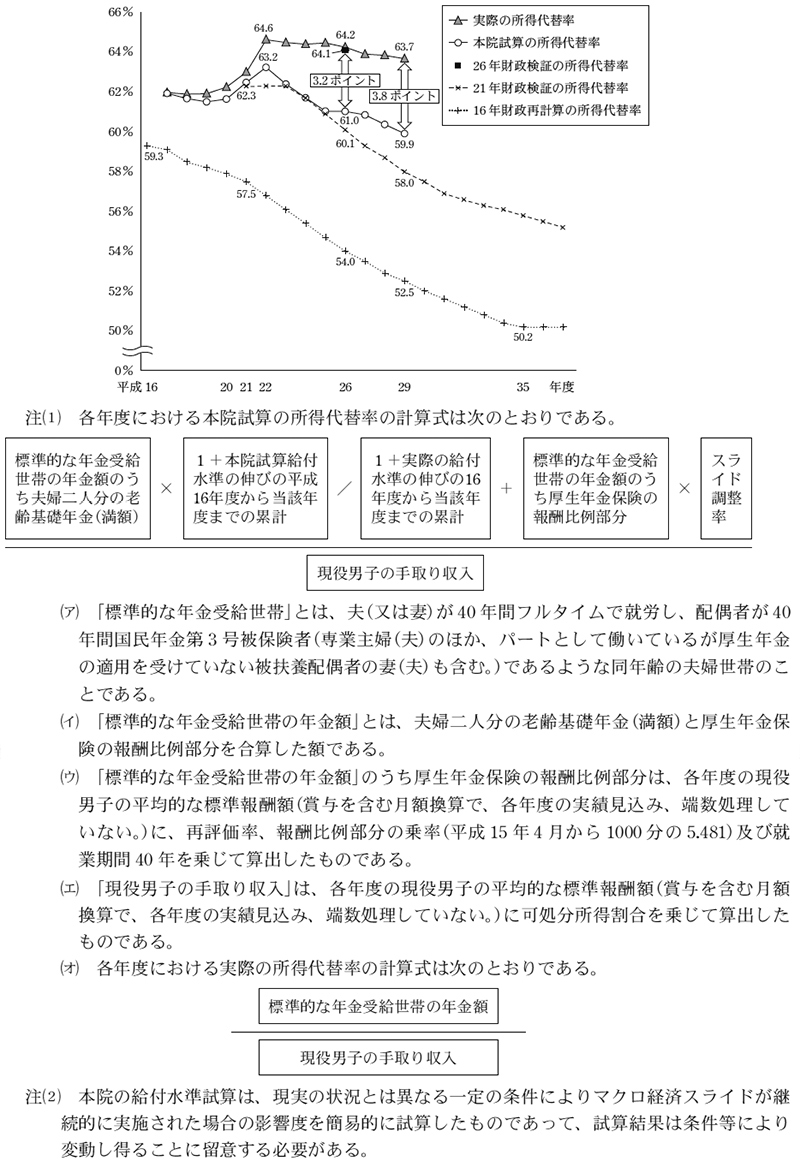

そこで、本院は、マクロ経済スライドによる給付水準の調整が継続的に実施された場合の影響度を分析するため、マクロ経済スライドが導入された16年度以降、制度上はマクロ経済スライドを発動できない状況においてもマクロ経済スライドが完全に発動されたと仮定して(試算の条件は図表47の注(4)参照)、年金の給付水準の試算を行った(以下、この試算を「本院の給付水準試算」という。)。

本院の給付水準試算によれば、マクロ経済スライドが導入された16年度以降、マクロ経済スライドを毎年度完全に発動したと仮定した場合の給付水準は、図表47のとおり、28年度において、実際の給付水準に対し5.0ポイント低い試算結果となっている。

図表47 実際の給付水準及び本院の給付水準試算による給付水準

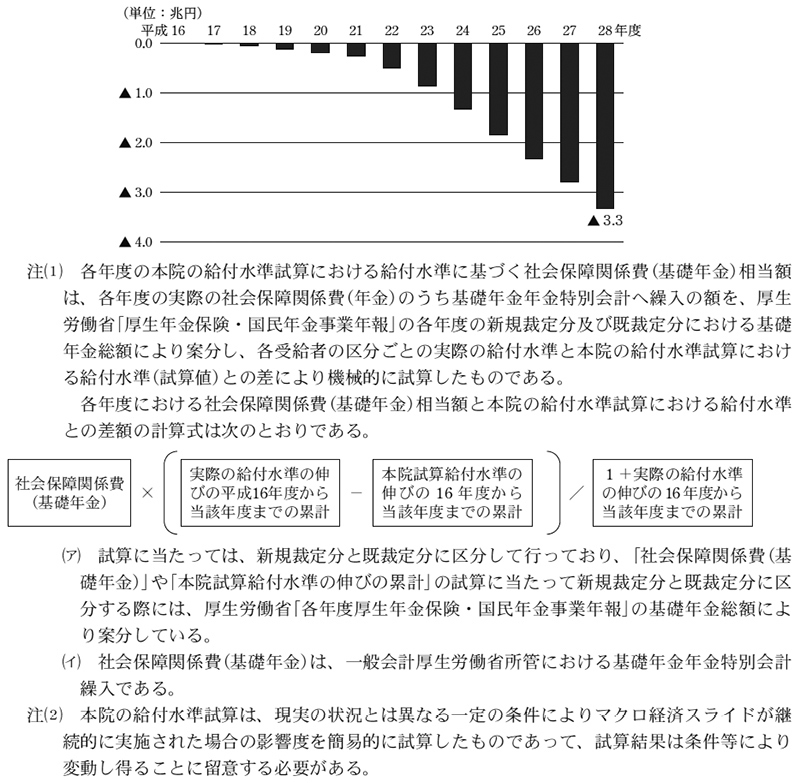

そして、本院の給付水準試算における給付水準に基づき、16年度以降、マクロ経済スライドが毎年度発動したと仮定した場合の社会保障関係費(年金)のうち基礎年金国庫負担分(以下「社会保障関係費(基礎年金)」という。)相当額と実際の社会保障関係費(基礎年金)との差額を機械的に試算して(試算の条件は図表48の注(1)参照)、各年度の当該差額について、16年度から28年度までの間、それぞれの年度まで累計したところ、図表48のとおり、28年度までの累計額は3.3兆円となっている。

図表48 本院の給付水準試算における給付水準に基づく社会保障関係費(基礎年金)相当額と実際の社会保障関係費(基礎年金)との差額の累計の推移(機械的試算)

また、所得代替率について、本院の給付水準試算における給付水準に基づき所得代替率を試算して、実際の給付水準に基づく所得代替率(以下「実際の所得代替率」という。)及び財政検証等において推計されていた所得代替率と比較してみると、図表49のとおりであり、21年財政検証の所得代替率が21年度62.3%から29年度58.0%(推計値)に約4.3ポイント下落しているのに対し、実際の所得代替率及び本院の給付水準試算に基づく所得代替率(試算の条件は図表49の注(1)参照。以下「本院試算の所得代替率」という。)は、21年度において上昇しており、これは、20年度に発生した世界的な金融危機による不況の景況等により、現役男子の平均手取り収入額が減少したことなどの影響が考えられる。そして、実際の所得代替率は、22年度64.6%から29年度63.7%に約0.9ポイント下落とほぼ横ばいの推移となっているが、本院試算の所得代替率は、23年度以降、マクロ経済スライドによる給付水準調整等により、22年度63.2%から29年度59.9%に約3.3ポイント下落しており、実際の所得代替率と比べて、21年財政検証の所得代替率に近い推移となっている。

図表49 実際の所得代替率、本院試算の所得代替率等の推移

上記のように、本院の給付水準試算によれば、マクロ経済スライドによる給付水準の調整は、継続して実施されていれば年金財政に一定の影響を与えていたものであり、経済状況等によりマクロ経済スライドによる給付水準の調整が実施されてこなかったことは、保険料水準が固定されている現行の年金財政制度の下では、将来の年金財政に悪影響を与えると考えられ、キャリーオーバーを含め、マクロ経済スライドによる給付水準の調整が適切に行われることが、将来世代の給付水準の確保に必要であるとともに、年金財政にとって重要であると考えられる。

また、国の財政に与える影響についてみると、マクロ経済スライドによる給付水準の調整が遅くなると、その間、年金の給付に要する費用が高い水準にとどまることから、社会保障関係費の増加につながるものと見込まれる。

上記のとおり、社会保障関係費が財政健全化に与える影響が多大となっている中、政府は、財政健全化への取組における社会保障に係る取組として、社会保障・税一体改革を確実に進めるとともに、社会保障に係る各年度方針を定めたり、経済・財政再生計画に基づく改革工程表を取りまとめたりして、これらに沿って社会保障関係費の抑制に努めるなどしてきている。

一方で、消費税率の引上げが延期されたことにより、消費税の増収分を財源として行うことになっていた社会保障の充実や、後代への負担のつけ回しの軽減の一部が実施できていなかったり、社会保障関係費の中で最も大きな割合を占める年金について、給付水準を調整する仕組みとして16年度に導入されたマクロ経済スライドが、制度導入以降、27年度に1回発動されたのみにとどまっていたりなどしている。

我が国の財政は、度重なる公債発行により公債の残高が増加し、29年度末における普通国債の残高は853.1兆円に達している。また、「中長期の経済財政に関する試算」(平成30年7月9日公表)では、28年度の国・地方PBは▲16.0兆円、債務残高対GDP比は187.6%となっており、依然として厳しい財政状況が続いている。そして、30年度末における普通国債の残高は883兆円に上ると見込まれており、特例国債の発行から脱却することのできた2年度からの増加額711兆円のうち、社会保障関係費に係るものが293兆円を占め、社会保障関係費が普通国債の増加の主な要因とされている。社会保障関係費は増加傾向となっており、29年度の決算額においては32.5兆円、一般会計歳出決算総額に占める割合は33.1%となっている。

我が国の社会保障制度は、高度経済成長期にその骨格が完成していることから、当時の経済事情や社会構造を前提とした制度の構築がなされているとされ、近年、少子高齢化等の人口構造の変化を始めとする経済社会の急速な変化に対応するため、様々な検討、改革等が行われてきている。政府は、社会保障の必要財源の安定的確保と財政健全化を同時に達成するための税制改革について一体的に検討を進めるとして、20年以降、社会保障・税一体改革を行ってきており、社会保障の機能強化の取組を行うとともに、社会保障の安定財源を確保することとして、消費税の収入の使途が消費税法等において明確化され、消費税率の引上げがなされることとされた。

そして、政府は、28年度以降5年間の「経済・財政再生計画」において、財政健全化の目標を定めるとともに、社会保障・税一体改革を確実に進めることとし、同計画に基づく改革工程表においても社会保障に係る改革項目を掲げ、これを推進することにより、持続可能性についての先行き不安を解消するなどとしている。また「新経済・財政再生計画」において、新たな財政健全化目標を定めるとともに、社会保障改革を軸として、社会保障の自然増の抑制等に取り組むことが不可欠であるなどとしている。

そこで、本院が社会保障給付の状況及び当該給付に対する国の負担である社会保障関係費の決算額等の状況はどのようになっているか、国の財政健全化目標の指標として用いられている国・地方PB等及びこれに対する社会保障関係費の影響等の状況並びに国の財政健全化への取組における社会保障に係る取組の状況等はどのようになっているかなどに着眼して検査したところ、次のような状況となっていた。

財政構造改革元年と位置付けられた9年度以降の社会保障給付の状況についてみると、社会保障給付費は一貫して増加していて、今後、54年度(2042年度)には65歳以上の高齢者人口がピークを迎えるなど、高齢者人口の増加に伴い、社会保障給付が増加することが見込まれており、これに対応した給付の財源が必要になることが想定される。

社会保障給付の財源のうち国庫負担に相当する社会保障関係費について、年金、医療保険、介護保険、生活保護及び少子化対策の主要な制度別に9年度から29年度までの推移をみると、いずれも増加傾向となっている。その要因についてみると、年金、医療保険及び介護保険については、高齢化の影響による受給者の増加、生活保護については、経済情勢の要因もあるが、高齢者世帯の増加等、少子化対策については、制度改正及び保育所等の利用児童数の増加等がそれぞれ主な要因となっていると考えられる。

社会保障関係費に充てる財源としては、消費税が目的税化されているが、社会保障関係費が増加傾向となっていることから、消費税収との差額も増加傾向にある。

上記のように、社会保障給付に対する国庫負担の在り方が現状と同様である場合、社会保障給付の増加に伴い、社会保障関係費は今後も増加していくことが見込まれ、消費税の収入が安定的に推移するとすれば、消費税収との差額は今後も増加することが想定される。

国の財政健全化目標の指標として用いられている国・地方PBと同様の推移となっている一般会計PBについてみると、社会保障関係費は一般会計PBの悪化要因として大きくなっていて、社会保障関係費は今後も増加することが見込まれることから、引き続き財政健全化に多大な影響を与えることが想定される。

国の財政健全化への取組における社会保障に係る取組の状況についてみると、政府は、9年度以降、財政健全化のための目標や各年度方針を示すなどして財政健全化への取組を行ってきており、この中で、社会保障に係る各年度方針を示し、社会保障関係費の抑制に努めるなどしてきている。当初予算における社会保障に係る各年度方針における社会保障関係費の伸びの抑制等の状況についてみると、10年度、19年度から21年度まで、28年度から30年度までのそれぞれの各年度方針について達成している。このうち、予算総額及び決算額により把握が可能である10、28、29各年度の社会保障関係費の前年度からの伸びの状況についてみると、10年度については、前年度からの伸びが、予算総額については各年度方針上当初予算で達成が求められているような水準である3000億円を上回っているものの、決算額については下回っている状況である。また、28年度の予算総額並びに29年度の予算総額及び決算額については、前年度からの伸びが年平均の伸び5000億円を下回っているものの、28年度の決算額については前年度からの伸びが年平均の伸び5000億円を上回っている状況である。なお、「新経済・財政再生計画」においては、今後もこれまでの3年間と同様の歳出改革努力を継続していくこととなっているが、社会保障関係費の伸びの目安の基調に相当する数値は示されていない。

社会保障・税一体改革等の実施状況についてみると、社会保障関係費の財源となる消費税について、経済状況等を踏まえ、消費税率の10%への引上げ時期が延期されたことにより、限られた財源の中で施策を行うための方策として、一部の施策については実施が延期されるなどしたり、後代への負担のつけ回しの軽減について、消費税率の8%から10%への引上げに伴う消費税の増収分を既存の社会保障関係費の財源に充てることができておらず、ひいては、公債発行額の縮減に寄与していない状況にあったりしている。また、改革工程表の社会保障に係る改革項目の実施状況について29年度一般会計当初予算をみると、当該年度の歳出削減効果は計697億円とされている。政府においては、引き続き、制度の持続可能性の確保に向けて、財源の確保にも留意しつつ、社会保障・税一体改革を進めるなどして、社会保障関係費の抑制等の取組に努めるとともに、今後社会保障給付の増加が見込まれることなどを踏まえ、社会保障の給付と負担の在り方を検討することが重要であると考えられる。

社会保障・税一体改革の議論の前提となった24年推計についてみると、社会保障の給付費について推計値より実績値の方が低くなっており、その要因の一つとして、推計の前提条件として用いられた経済に関する各指標について、前提値より実績値の方が低い傾向となっていることが考えられる。また、国の財政に与える影響について把握することが困難な状況となっていたり、新たな推計が行われるまで事後の検証等が行われていなかったりしており、国民への説明責任の観点から、事後の検証等を行ったり、今後の将来推計において財政への影響をより分かりやすく示したりなどするよう努めることが重要であると考えられる。

そして、24年推計においても用いられている年金の財政検証等についてみると、年金の給付水準調整のために16年度に導入されたマクロ経済スライドが発動される前提で推計がなされているものの、実際には、制度導入以降、27年度に1回発動されたのみとなっている。このようにマクロ経済スライドによる給付水準調整が遅くなると、年金の給付に要する費用が高い水準にとどまることから、保険料水準が固定されている現行の年金財政制度の下では、社会保障関係費の増加につながるものと見込まれ、将来の年金財政に悪影響を与えるため、マクロ経済スライドによる給付水準調整が適切に行われることが、将来世代の給付水準の確保に必要であるとともに、年金財政にとって重要であると考えられる。

社会保障については、人口構造の変化による要因等から国民に対する給付の増加が避けられないこと、制度の持続可能性を確保するためには給付の増加に対応した財源が必要になることなどを踏まえて、政府においては、今後、国民への説明責任の観点から、社会保障改革等の取組が国の財政に与える影響をより分かりやすく示すなどするよう努めつつ、社会保障の給付と負担の在り方等について、国民的な議論の下での検討を行うことなどが重要であり、国民的な議論等を踏まえた上で、財政健全化への取組において、年金を始めとする各制度に係る社会保障に係る取組等を引き続き推進していくことが望まれる。

本院としては、社会保障が財政健全化に多大な影響を与えていることを踏まえ、社会保障関係費の推移及び財政健全化に向けた取組について引き続き検査していくこととする。