平成29年度決算検査報告

競馬、競輪、小型自動車競走(以下「オートレース」という。)及びモーターボート競走(以下、これらを「競馬等」という。)は、それぞれ競馬法(昭和23年法律第158号)、自転車競技法(昭和23年法律第209号)、小型自動車競走法(昭和25年法律第208号)及びモーターボート競走法(昭和26年法律第242号)に基づいて施行されており、これらの法律において、施行者、開催の回数や日数、勝馬投票券等(以下「投票券」という。)の発売方法、投票法、払戻しの率等について定められている。そして、上記の各法律によれば、競馬等は、馬の改良増殖等の事業の振興に寄与するとともに地方財政の改善を図るために行うこととされており、施行者は売上金等の額に応じた額を地方競馬全国協会等の所定の団体に交付することなどとされている。

競馬等の概要を示すと図表1のとおりであり、日本中央競馬会が施行する競馬は中央競馬、地方公共団体が施行する競馬は地方競馬となっており、競輪、オートレース及びモーターボート競走の施行者は地方公共団体となっている。また、売上金等に対する払戻しの率は100分の70以上100分の80以下等となっている。

図表1 競馬等の概要

| \ | 中央競馬 | 地方競馬 | 競輪 | オートレース | モーターボート競走 |

|---|---|---|---|---|---|

| 施行者 | 日本中央競馬会 | 14地方公共団体 (一部事務組合を含む。) |

43地方公共団体 (一部事務組合を含む。) |

5地方公共団体 | 35地方公共団体 (一部事務組合を含む。) |

| 払戻しの率 | 売得金の100分の70以上100分の80以下 | 売得金の100分の70以上100分の80以下 | 売上金の100分の70以上100分の80以下 | 売上金の100分の70以上100分の80以下 | 売上金の100分の75以上100分の80以下 |

| 平成29事業年度の売上金等 | 2兆7578億円 | 5525億円 | 6400億円 | 659億円 | 1兆2378億円 |

(注) 施行者の数は、平成30年3月末現在のものである。

所得税法(昭和40年法律第33号)で定められている所得の種類には、利子所得等8種類の所得(注1)のほか、一時所得及び雑所得がある。このうち、一時所得とは、利子所得等8種類の所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務等の対価の性質を有しないものをいい、懸賞等の賞金品、生命保険の一時金、損害保険の満期返戻金等が該当する。一時所得の金額は、一時所得に係る総収入金額からその収入を得るために支出した金額(その収入を生じた行為をするためなどに直接要した金額に限る。)の合計額を控除し、その残額から一時所得の特別控除額(50万円)を控除した金額とされている(注2)。

また、雑所得とは、利子所得等8種類の所得及び一時所得のいずれにも該当しない所得をいい、公的年金等のほか、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税等が該当する。雑所得の金額は、公的年金等に係るものの金額とそれ以外に係るものの金額の合計額とされており、このうち、公的年金等以外に係るものの金額は、総収入金額から必要経費を控除した金額とされている。

競馬等において、投票の的中者に対し、その競走(レース)についての払戻対象総額を的中した投票券に案分して支払われる払戻金に係る所得は、利子所得等8種類の所得に該当せず、通常、臨時・偶発的であり、営利を目的とする継続的行為から生じたものではないことから、一時所得に該当することとなっているが、国税庁は、次の①から③までの全てを満たす場合に限り、営利を目的とする継続的行為から生じた所得として雑所得に該当することとしている。

一時所得の金額は、前記のとおり、総収入金額からその収入を得るために支出した金額(その収入を生じた行為をするためなどに直接要した金額に限る。)の合計額等を控除した金額とされているため、一時所得に該当する場合には、的中しなかった投票券の購入額を控除することができない。これに対し、雑所得(公的年金等に係るものを除く。)の金額は、総収入金額から必要経費を控除した金額とされているため、雑所得に該当する場合には、的中しなかった投票券を含む全ての投票券の購入額を控除することができる。

なお、スポーツ振興投票(サッカーくじ)や当せん金付証票(宝くじ)については、売上金額に対する払戻しの率は100分の50とすることなどとなっており、競馬等と異なり払戻金等に所得税を課さないこととなっている。

近年、競馬等においては、単一のレースの1着から3着までを着順どおり的中した場合に払戻金が支払われる投票法(以下「3連単」という。)の人気が高くなっており、また、競馬等のうちモーターボート競走以外においては、複数のレースの1着等を全て的中した場合に払戻金が支払われることとし、的中者がいない場合等は当該払戻対象総額等をその後に行われる同一の種別のレースの加算金(キャリーオーバー分)とする投票法(以下「指定重勝式投票法」という。)が導入される(注3)などして、払戻金が高額になることがある種類の投票法による投票が普及している。このうち、指定重勝式投票法については、図表2のとおり、投票の単位(以下「投票単位」という。)は、中央競馬及びオートレースで100円、地方競馬で50円(注4)又は100円、競輪で100円又は200円であり、投票単位当たりの払戻金(以下「単位払戻金」という。)の上限額が12億円(競輪(投票単位200円))、6億円(中央競馬、地方競馬(投票単位100円)、競輪(投票単位100円)、オートレース)又は3億円(地方競馬(投票単位50円))となっており、過去の単位払戻金の最高額(平成30年7月末時点)をみても、9億0598万余円(競輪(投票単位200円)、22年10月)となっているなど、単位払戻金が非常に高額になるケースが発生している。

そして、指定重勝式投票法による投票券の発売は、全て、施行者等において、インターネット投票等、購入者の情報や購入・払戻金の支払に関する手続がコンピュータによって処理される方法で行われており、その会員登録等の際に提携金融機関による本人確認等が行われている。一方、払戻金の支払の際における本人確認に関しては、現行の法令において規定が設けられておらず、高額な払戻金であっても、払戻金の支払の際に本人確認を行う仕組みは整備されていない。

図表2 指定重勝式投票法の概要

| \ | 中央競馬 | 地方競馬 | 競輪 | オートレース |

|---|---|---|---|---|

| 開始年月 | 平成23年4月 | 22年1月 | 20年4月 | 23年4月 |

| 投票単位 | 100円 | 50円又は100円 | 100円又は200円 | 100円 |

| 単位払戻金の上限額 | 600,000千円 | 300,000千円 又は600,000千円 |

600,000千円 又は1,200,000千円 |

600,000千円 |

| 過去の単位払戻金の最高額 (30年7月末時点) |

420,127千円 (28年8月) |

150,563千円 (30年2月) (投票単位50円) |

905,987千円 (22年10月) (投票単位200円) |

600,000千円 (26年4月) |

課税所得の把握により適正な課税を実現するために、生命保険の一時金の支払や報酬等の支払を行うなどする所定の者は、所得税法に基づき、その支払に関する調書(以下「支払調書」という。)を作成し、税務署長に提出しなければならないこととなっている。提出された支払調書の内容は、国税総合管理システムに登録され、支払調書に記載されたマイナンバー等により自動的に当該納税者等にひも付けて管理され、税務署等における税務調査等を行う際に活用されている。そして、支払調書の対象については、外国為替証拠金取引(FX取引)の拡大や金地金の譲渡の増加など経済社会の発展に応じて、適正な課税の実現のために、累次の税制改正によって拡大されてきている。

また、効率的かつ効果的な徴税手続を実現するために、給与等の支払、配当等の支払を行うなどする所定の者は、所得税法に基づき、その支払の際に所得税を徴収し、これを国に納付(以下「源泉徴収」という。)しなければならないこととなっている。

競馬等の払戻金の支払の際には本人確認が行われていないことや単位払戻金が現在ほど高額になる投票法が従前は存在しなかったことなどにより、競馬等の払戻金の支払については、これまで所得税法において、支払調書や源泉徴収の対象とされてきていない。

前記のように、近年、競馬等においては3連単の人気が高くなっており、また、競馬等のうちモーターボート競走以外においては指定重勝式投票法が導入されるなどして、払戻金が高額になることがある種類の投票法による投票が普及している。一方、競馬等の払戻金の支払については、これまで所得税法において、支払調書や源泉徴収の対象とされてきていない。

そこで、本院は、合規性、有効性等の観点から、競馬等の高額な払戻金に係る所得について、一時所得又は雑所得として適正な申告が行われているか、税務署等の税務調査等による所得の捕捉が有効なものとなっているかなどに着眼して検査した。

検査に当たっては、全国の524税務署管内の27年分の所得税の申告(決定等を含む。以下同じ。)のうち、一時所得に係る総収入金額からその収入を得るために支出した金額と特別控除額50万円とを控除した金額(一時所得の金額)が1000万円以上の全ての申告及び雑所得に係る収入金額が1050万円以上の全ての申告それぞれ10,567件及び7,645件、計延べ18,212件(同一の納税者が一時所得と雑所得の申告を行ったものが84件含まれている。)に係る確定申告書等の関係書類の提出を受け、納税者の一時所得又は雑所得について、収入金額の内訳、収入金の支払者、必要経費等を分析するなどして検査した。また、国税庁及び63税務署(注5)において、上記の関係書類により、競馬等の払戻金に係る所得の捕捉状況等について説明を聴取したり、財務省において、競馬等の払戻金に係る所得に対する課税の在り方等について説明を聴取したりするなどして会計実地検査を行った。

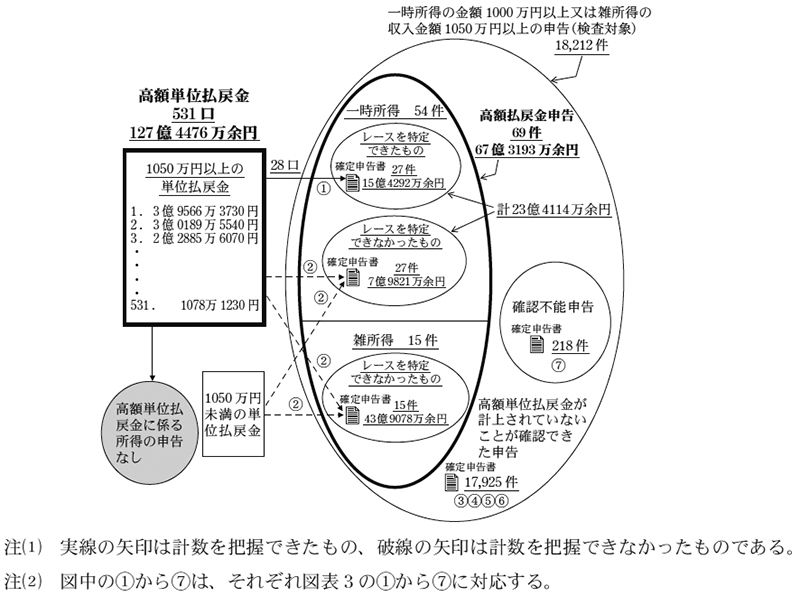

27年分の一時所得の金額1000万円以上の申告10,567件、雑所得の収入金額1050万円以上の申告7,645件、計延べ18,212件について、1050万円以上の単位払戻金(注6)(以下「高額単位払戻金」という。)に着目して、一時所得又は雑所得の収入金額における払戻金の計上状況を検査したところ、次のとおりとなっていた(図表3参照)。

検査対象とした申告延べ18,212件のうち、収入金額に払戻金以外の金額のみが計上されていたり(図表3の⑤)、収入金額に計上された払戻金が1050万円未満であったり(図表3の④)などして、一時所得又は雑所得の収入金額に高額単位払戻金が計上されていないことが確認できた申告は延べ17,925件(同一の納税者が一時所得と雑所得の申告を行ったものが84件含まれている。)であり、全体の98.4%を占めていた。

そして、一時所得又は雑所得の収入金額に高額単位払戻金が計上されている又は計上されている可能性があると認められた申告(以下「高額払戻金申告」という。)は69件であった。これは、収入金額に払戻金が1050万円以上計上されており、確定申告書等におけるレースを特定する記載や特定のレースの払戻金との金額の一致により、高額単位払戻金が計上されていると認められた申告(図表3の①)、及び確定申告書等に払戻金に関する詳細な記載がないことからレースを特定することができないが、収入金額に払戻金が1050万円以上計上されていることから、その内訳の中に高額単位払戻金が計上されている可能性があると認められた申告(図表3の②)を集計したものである。

また、一時所得又は雑所得の収入金額に払戻金が計上されているかどうかを確認できなかった申告(以下「確認不能申告」という。)は218件であった。これは、収入金額のうちの内容が把握できない部分の総額が1050万円以上であるが、これがそもそも払戻金であるかどうか確認できないことから、払戻金が計上されていないと断定できない申告(図表3の⑦)を集計したものである。

図表3 平成27年分の一時所得の金額1000万円以上及び雑所得の収入金額1050万円以上の申告の状況

| 区分 | 集計した申告の詳細 | 件数 |

|---|---|---|

| 一時所得又は雑所得の収入金額に高額単位払戻金が計上されていないことが確認できた申告 | ③、④、⑤、⑥ | (注) 延べ17,925件 |

| 一時所得又は雑所得の収入金額に高額単位払戻金が計上されている又は計上されている可能性があると認められた申告(高額払戻金申告) | ①、② | 69件 |

| 一時所得又は雑所得の収入金額に払戻金が計上されているかどうかを確認できなかった申告(確認不能申告) | ⑦ | 218件 |

| 計延べ18,212件 | ||

| (集計した申告の詳細) 【確定申告書等に払戻金に関する記載があったもの】 ①収入金額に払戻金が1050万円以上計上されており、確定申告書等におけるレースを特定する記載や特定のレースの払戻金との金額の一致により、高額単位払戻金が計上されていると認められたもの

②確定申告書等に払戻金に関する詳細な記載がないことからレースを特定することができないが、収入金額に払戻金が1050万円以上計上されていることから、その内訳の中に高額単位払戻金が計上されている可能性があると認められたもの

③収入金額に払戻金が1050万円以上計上されているが、確定申告書等に払戻金に関する詳細な記載があり、これにより1050万円未満の単位払戻金のみが計上されていると判明したことから、高額単位払戻金が計上されていないことが確認できたもの

④収入金額に計上された払戻金が1050万円未満であることから、高額単位払戻金が計上されていないと確認できたもの

【確定申告書等に払戻金に関する記載がなかったもの】 ⑤収入金額に払戻金以外の金額のみが計上されていることから、払戻金が計上されていないことが確認できたもの

⑥収入金額のうちの内容が把握できない部分の総額が1050万円未満であり、これが払戻金であったとしても1050万円未満であることから、高額単位払戻金が計上されていないと確認できたもの

⑦収入金額のうちの内容が把握できない部分の総額が1050万円以上であるが、これがそもそも払戻金であるかどうか確認できないことから、払戻金が計上されていないと断定できないもの |

||

(注) 同一の納税者が一時所得と雑所得の申告を行ったものが84件含まれている。

そして、高額払戻金申告について所得の種類別にみると、図表4のとおり、一時所得54件(これに係る払戻金の額計23億4114万余円)、雑所得15件(同計43億9078万余円)、計69件(同計67億3193万余円)となっていた(各申告に係る払戻金のうち、1050万円未満の単位払戻金であることが明らかとなったものは集計の対象としていない。以下同じ。)。

図表4 平成27年分の高額払戻金申告

| \ | 一時所得 | 雑所得 | 計 |

|---|---|---|---|

| 件数 | 54件 | 15件 | 69件 |

| 上記に係る払戻金の額 | 2,341,143千円 | 4,390,788千円 | 6,731,931千円 |

また、確認不能申告218件における高額単位払戻金の計上の状況については、検査の対象とした延べ18,212件のうち、その98.4%に当たる延べ17,925件が収入金額に高額単位払戻金を含まないものであったように、収入金額に高額単位払戻金が計上されていることはまれであると考えられることから、高額単位払戻金の計上はないものと推定しても大きな開差が生じないと考えられる。

競馬等の各レースの開催日、レース名、払戻金等に関する情報は、施行者等によって公表されていることから、これを用いて、27年における高額単位払戻金を集計すると、図表5のとおり、計531口、127億4476万余円となっていた。

図表5 高額単位払戻金の状況(平成27年)

| \ | 中央競馬 | 地方競馬 | 競輪 | オートレース | 計 | ||

|---|---|---|---|---|---|---|---|

| 投票単位 | 100円 | 50円 | 200円 | 100円 | / | ||

| 高額単位払戻金の口数及び金額 | 509口 11,445,963千円 |

16口 447,670千円 |

5口 689,230千円 |

1口 161,899千円 |

531口 12,744,762千円 |

||

| うち、指定重勝式投票法の口数及び金額 | 310口 7,303,836千円 |

16口 447,670千円 |

5口 689,230千円 |

1口 161,899千円 |

332口 8,602,636千円 |

||

| 1050万円以上 5000万円未満 |

294口 4,580,764千円 |

14口 298,134千円 |

1口 34,747千円 |

― | 309口 4,913,647千円 |

||

| 5000万円以上 1億円未満 |

5口 465,102千円 |

2口 149,535千円 |

― | ― | 7口 614,637千円 |

||

| 1億円以上 | 11口 2,257,969千円 |

― | 4口 654,482千円 |

1口 161,899千円 |

16口 3,074,351千円 |

||

| うち、3連単の口数及び金額 | 199口 4,142,126千円 |

― | ― | ― | 199口 4,142,126千円 |

||

| 1050万円以上 3000万円未満 |

199口 4,142,126千円 |

― | ― | ― | 199口 4,142,126千円 |

||

| 上記のうち単位払戻金の最高額 | 395,663千円

(指定重勝式投票法) |

74,767千円

(指定重勝式投票法) |

301,895千円

(指定重勝式投票法) |

161,899千円

(指定重勝式投票法) |

/ | ||

申告における払戻金の計上状況と高額単位払戻金の発生状況との関係を整理して、高額単位払戻金531口、127億4476万余円に係る所得の申告の状況について検討すると、次のとおりである(図表6参照)。

図表6 高額単位払戻金と検査対象とした申告の関係(概念図)

高額払戻金申告69件の内訳は、前記のとおり一時所得54件、雑所得15件となっている。

69件のうち図表3の①に当たる「収入金額に払戻金が1050万円以上計上されており、確定申告書等におけるレースを特定する記載や特定のレースの払戻金との金額の一致により、高額単位払戻金が計上されていると認められたもの」は27件であり、これらは全て一時所得による申告であった。そして、これらについては高額単位払戻金531口のうちの28口(指定重勝式投票法22口及び3連単6口)の15億4292万余円が収入金額として計上されているものと考えられる。

一時所得の申告54件のうち、上記の27件を除く残りの27件(計上されている払戻金の額計7億9821万余円)については、図表3の②に当たる「確定申告書等に払戻金に関する詳細な記載がないことからレースを特定することができないが、収入金額に払戻金が1050万円以上計上されていることから、その内訳の中に高額単位払戻金が計上されている可能性があると認められたもの」である。そして、これらについては、1050万円未満の単位払戻金がどの程度計上されているか確定することが困難であることから、収入金額として計上されている高額単位払戻金の額の上限は7億9821万余円となる。

また、雑所得の申告15件(計上されている払戻金の額計43億9078万余円)は、図表3の②に当たる「確定申告書等に払戻金に関する詳細な記載がないことからレースを特定することができないが、収入金額に払戻金が1050万円以上計上されていることから、その内訳の中に高額単位払戻金が計上されている可能性があると認められたもの」のうち、上記の「残りの27件」以外のものである。これらについては、払戻金に対する必要経費の率が全て60%を超え、このうち13件は80%を超えているなどしており、偶然性の影響を減殺するために年間を通じての収支で利益が得られるように工夫しながら多数の投票券を購入し続けてきたもの(前記の雑所得に該当することとなるための条件①に該当)であるとみられる。そして、高額単位払戻金が期待される投票券については、的中確率が極めて低くなることを考えると、上記のような工夫をしながら投票券を購入する者が購入の対象とする可能性は低く、雑所得の申告15件において収入金額として高額単位払戻金が計上されているとしてもその数及びこれに係る払戻金の額は限定的であると考えられる。

したがって、高額単位払戻金531口、127億4476万余円に係る所得については、レースを特定できた一時所得の申告27件により28口分の15億4292万余円に係る所得は申告されていると考えられ、これに加えて、レースを特定できなかった一時所得の申告27件により計上されている額の上限である7億9821万余円に係る所得が申告されているとすると、計23億4114万余円に係る所得が申告されていることになる。そして、確認不能申告218件については高額単位払戻金の計上はないと推定しても大きな開差は生じないと考えられること、雑所得の収入金額に計上されている高額単位払戻金は限定的であると考えられることを踏まえると、高額単位払戻金100億円程度に係る所得については、その多くが申告されていないものと考えられる。

このように、所得税においては申告納税制度の下、納税者が自主的に所得等を申告することとされているため、一定の申告漏れが生じ得ることを踏まえても、なお多額の競馬等の払戻金に係る所得が申告されていないと認められる状況となっていた。

そして、払戻金の支払の際に本人確認を行う仕組みが整備されていないことなども合わせてみると、納税者において、競馬等の高額な払戻金を得た場合に申告を行うようにすることが定着していない状況がうかがわれた。

また、競馬等の払戻金に係る所得の申告について、国税庁における周知の状況を確認したところ、記者発表、確定申告の手引き及び国税庁ホームページなどを通じて確定申告が必要となる旨の周知を行っていたものの、競馬等の施行者に協力を求めて適正な申告を促すなど、方法を工夫して広報を充実させる余地があると認められた。

前記のとおり、検査対象とした申告延べ18,212件のうち、高額払戻金申告は69件であり、これらは、一時所得又は雑所得の収入金額に高額単位払戻金531口のうちのいずれかが計上されている又は計上されている可能性があると認められた申告である。そこで、高額払戻金申告69件に関する税務署等の税務調査等の状況をみることにより、高額単位払戻金531口について、税務調査等による所得の捕捉の状況を検査することとした。

検査したところ、図表7のとおり、高額払戻金申告69件のうち、税務調査等によって申告を行っていたものは10件、税務調査等によらずに申告を行っていたものは59件であった。

図表7 高額払戻金申告に関する税務調査等の状況

| \ | 所得の種類 | 件数 |

|---|---|---|

| 税務調査等による申告 | 一時所得 | 9 |

| 雑所得 | 1 | |

| 計 | 10 | |

| 税務調査等によらずに行った申告 | 一時所得 | 45 |

| 雑所得 | 14 | |

| 計 | 59 | |

| 合計 | 69 | |

そして、税務調査等によって申告を行っていた10件について、税務調査等の内容を確認したところ、競馬等の払戻金以外の事項に関して疑義があったため税務調査を行い、結果的に競馬等の払戻金に係る所得の申告漏れが判明したもの9件及び所得の計算方法に関して疑義があったため行政指導を行ったもの1件であり、高額単位払戻金531口に係る所得の捕捉としては、当初から競馬等の払戻金に係る所得の申告漏れに着目して税務調査等が行われていたものはなかった。これは、税務署等において、個々の競馬等の高額な払戻金に関して支払調書等により確実な情報を入手することとなっていないことから生じたものと思料された。

このように、競馬等の高額な払戻金を得た納税者が、自主的に申告を行わない場合には、税務調査等において、払戻金の支払があったことを十分に捕捉することが困難な状況となっていると認められた。

さらに、前記の申告漏れが判明したもの9件(いずれも一時所得)の税務調査の内容についてみると、8件において、納税者に払戻金が支払われたレースを特定するための確実な情報を入手することができず、的中した投票券に対する購入額を把握していなかった。そのため、的中した投票券ごとの控除額の代わりに、日ごと又は週等ごとの取引記録により、的中しなかった投票券を含む投票券の購入額の総額に基づくなどして控除額を算定しており、8件の払戻金計8億4497万余円に対して控除額計4億0190万余円を容認せざるを得ない状況となっていた。これは、税務署等において、個々の競馬等の高額な払戻金に関して支払調書等により確実な情報を入手することとなっていないことから生じたものと思料された。

このように、競馬等の高額な払戻金について、税務調査等において、払戻金から控除すべき額を十分に捕捉することが困難な状況となっていると認められた。

近年、競馬等においては払戻金が高額になることがある種類の投票法による投票が普及している一方、競馬等の払戻金に係る支払については、これまで所得税法において、支払調書及び源泉徴収の対象とされてきていない。また、払戻金の支払の際における本人確認に関しては現行の法令において規定が設けられておらず、高額な払戻金であっても、払戻金の支払の際に本人確認を行う仕組みは整備されていない。

検査したところ、27年分の申告における払戻金の計上状況については高額払戻金申告69件、これに係る払戻金の額67億3193万余円となっており、27年における高額単位払戻金の発生状況については531口、127億4476万余円となっていた。そして、高額単位払戻金531口、127億4476万余円に係る所得の申告の状況について検討すると、高額単位払戻金100億円程度に係る所得については、その多くが申告されていないものと考えられる。

このように、所得税においては申告納税制度の下、納税者が自主的に所得等を申告することとされているため、一定の申告漏れが生じ得ることを踏まえても、なお多額の競馬等の払戻金に係る所得が申告されていないと認められる状況となっていた。

そして、払戻金の支払の際に本人確認を行う仕組みが整備されていないことなども合わせてみると、納税者において、競馬等の高額な払戻金を得た場合に申告を行うようにすることが定着していない状況がうかがわれた。

一方、国税庁は、納税者に対し、競馬等の払戻金に係る所得について確定申告が必要となる旨の周知を行ってはいたものの、競馬等の施行者に協力を求めて適正な申告を促すなど、方法を工夫して広報を充実させる余地があると認められた。

また、高額払戻金申告69件に関する税務署等の税務調査等の状況をみることにより、高額単位払戻金531口について、税務調査等による所得の捕捉の状況をみたところ、税務調査等による申告10件のうちに当初から競馬等の払戻金に係る所得の申告漏れに着目して税務調査等が行われていたものはなく、競馬等の高額な払戻金を得た納税者が、自主的に申告を行わない場合には、税務調査等において、競馬等の払戻金の支払があったことを十分に捕捉することなどが困難な状況となっていると認められた。

ついては、本院の検査によって明らかになった状況を踏まえて、今後、国税庁において、納税者に適正な申告を促す広報を充実させるとともに、財務省において、競馬等の払戻金に係る所得に対し、適正な課税の確保に資する所得の捕捉等に関する様々な制度の在り方について、関係する省庁等との議論を踏まえ検討していくことが必要である。

本院としては、今後とも競馬等の払戻金に係る所得に対する課税について、引き続き注視していくこととする。