平成29年度決算検査報告

消費税は、消費税法(昭和63年法律第108号)に基づき製造、卸売、小売等の各取引段階の売上げに課税され、その税相当額が順次価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されている。そして、消費税法では、前段階で課税されている消費税が各段階で二重、三重に累積的に課税されないように、課税売上げに係る消費税額から課税仕入れに係る消費税額(以下「控除対象仕入税額」という。)を控除する仕組みを採っている。消費税の納税義務者となるのは、国内において課税資産の譲渡等を行う事業者(注1)となっている。

消費税については、消費一般に幅広く負担を求めるという課税の趣旨等から、消費税の納税義務を免除される事業者(以下「免税事業者」という。)は極力設けないことが望ましいとされている。一方、小規模事業者の消費税に係る事務処理能力等を勘案する必要があることから、原則として、個人事業者は課税期間(注2)の前々年、法人は課税期間の前々事業年度(以下、これらを「基準期間」という。)における課税売上高が1000万円以下の事業者について消費税の納税義務を免除することとされている(以下、この消費税の納税義務が免除される仕組みを「事業者免税点制度」という。)。

消費税における納税義務の有無の判定は、基準期間における課税売上高により行うこととなっている。これは、事業者がその課税期間の開始に当たり、自らが納税義務者となるかどうかを判断した上で、納税義務者となる場合は、取引価額に消費税相当額を適正に上乗せする必要があることから、課税期間の開始前までに納税義務者となるかどうかを予知する必要があることによるものである。

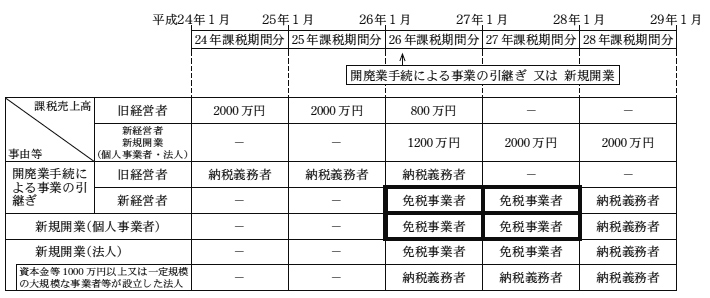

新規に事業を開始した事業者の場合、図表1のとおり、個人事業者については、新規開業年及びその翌年に係る基準期間が、いずれも事業の開始前となるため、課税売上高がなく、当該期間における課税売上高が1000万円以下の事業者となることから、事業者免税点制度により、原則として新規開業年及びその翌年の消費税の納税義務が免除されている。また、法人については、設立事業年度及びその翌事業年度に係る基準期間が存在しないことから、当該期間における課税売上高がなく、事業者免税点制度により、原則として設立事業年度及びその翌事業年度の消費税の納税義務が免除されている。

そして、個人事業者が引退して親族等に事業を任せることにした場合においては、所得税法(昭和40年法律第33号)等に基づき、個人事業者は廃業の届出書に事業を引き受けた先の個人(以下「新経営者」という。)の氏名、事業を廃止した日等を記載し、税務署長に事業の廃止を届け出て、親族等の当該新経営者は開業の届出書に当該事業の廃止を届け出た個人事業者(以下「旧経営者」という。)の氏名、事業を開始した日等を記載し、税務署長に当該事業の開始を届け出る一連の手続を行うことになる(以下、この一連の手続のことを「開廃業手続による事業の引継ぎ」という。)。このような開廃業手続による事業の引継ぎの場合、新経営者は、新規に事業を開始した個人事業者と同様に、開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年に係る自らの基準期間における課税売上高がないことから、旧経営者が消費税の納税義務者であったとしても、事業者免税点制度により原則として開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年の消費税の納税義務が免除される。

一方、新設法人のうち、設立事業年度及びその翌事業年度の開始日における資本金の額又は出資の金額が1000万円以上の法人や1000万円未満であっても一定規模の大規模な事業者等が設立した法人については、上記の事業年度に係る基準期間は存在しないが消費税の納税義務は免除されないこととなっている。これは、設立当初から相当の売上高を有することもあると考えられることから、基準期間が存在しないという理由だけで免税事業者とすることは、事業者免税点制度の趣旨に反するとされていることなどによるものである。

図表1 平成26年中に新規に事業を開始した個人事業者及び法人並びに開廃業手続による事業の引継ぎを行って事業を開始した個人事業者の消費税の納税義務(概念図)

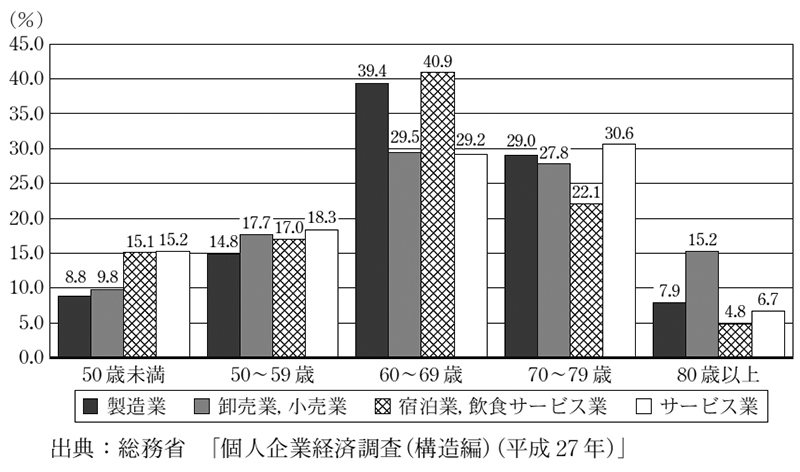

平成21年以降の事業者数の推移をみると、図表2のとおり、200万人を超える個人が事業を営んでいる。また、産業別に示した事業主の年齢階級別の事業所数の割合をみると、図表3のとおり、調査対象となったいずれの産業においても、事業主の年齢が60歳以上となっている事業所数の割合は6割を超えている。小規模企業者(注3)の平均引退年齢が70歳前後といわれていることから、親族等へ事業を引き継がない個人事業者がいることを考慮しても、今後、多くの個人が、引退する個人事業者から開廃業手続による事業の引継ぎを行って事業を開始することが見込まれる状況である。

図表2 事業者数の推移

| 区分 | 平成21年 | 24年 | 26年 |

|---|---|---|---|

| 個人 | 2,426,234 | 2,175,262 | 2,089,716 |

| 法人 | 2,054,519 | 1,952,953 | 2,008,568 |

| 計 | 4,480,753 | 4,128,215 | 4,098,284 |

図表3 産業別に示した事業主の年齢階級別の事業所数の割合

本院は、23年次の検査において消費税の課税期間に係る基準期間がない法人の納税義務の免除に着目して検査した状況を、会計検査院法第30条の2の規定に基づき、23年10月に国会及び内閣に報告した。この中で、資本金の額又は出資の金額が1000万円未満の新設法人の中に、設立事業年度から相当の売上高を有する法人や法人成り(注4)後も相当の売上高を有しているのに設立事業年度及びその翌事業年度において免税事業者となっている法人が相当数見受けられることなどを記述したところである。

今回、本院は、前記のとおり、親族等へ事業を引き継がない個人事業者がいることを考慮しても、今後、多くの個人が、引退する個人事業者から開廃業手続による事業の引継ぎを行って事業を開始することが見込まれる状況であることを踏まえて、事業者のうち法人以外の個人事業者において、消費税の納税義務者であった旧経営者から開廃業手続による事業の引継ぎを行って事業を開始した新経営者が、新規に事業を開始した事業者と同様に、事業者免税点制度により、原則として開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年の消費税の納税義務が免除されている状況について検査した。検査に当たっては、有効性等の観点から、開廃業手続による事業の引継ぎを行って事業を開始した新経営者の事業収入等(注5)の状況は、納税義務を免除することが適切な状況となっているか、旧経営者と新経営者の事業には、消費税に係る事務処理能力を含む事務処理の体制等に継続性がないかなどに着眼して検査した。

本院は、58税務署(注6)において、26年中に開廃業手続による事業の引継ぎを行って事業を廃止した旧経営者のうち25、26両年課税期間分の消費税の納税義務者であった者と、開廃業手続による当該事業の引継ぎを行って事業を開始して事業者免税点制度の適用を受けている新経営者各312人に係る所得税及び消費税の確定申告書等、所得税青色申告決算書等、個人事業の開業・廃業等届出書により、事業者免税点制度の適用状況等について分析するなどして会計実地検査を行った。また、財務省及び国税庁において、事業者免税点制度等の趣旨を聴取するなどして会計実地検査を行った。

上記の旧経営者及び新経営者各312人のうち、旧経営者及び新経営者の所得税青色申告決算書等により、旧経営者が開廃業手続による事業の引継ぎを行って事業を廃止した年分及びその前年分における事業収入等と、新経営者が開廃業手続による事業の引継ぎを行って事業を開始した年分から3年間分の事業収入等が把握できた旧経営者及び新経営者各212人の事業収入等の状況をみると、図表4のとおり、25年から28年までの各年分に係る事業収入等計は、それぞれ旧経営者に係る68億6895万余円、旧経営者及び新経営者に係る69億8507万余円、新経営者に係る70億2994万余円及び69億9430万余円となっており、26年から28年までの各年分に係る新経営者の事業収入等計の合計は、151億6486万余円となっている。

図表4 事業収入等の状況等

| 区分 | 平成25年分 (旧経営者) |

26年分 (旧経営者及び新経営者) |

27年分 (新経営者) |

28年分 (新経営者) |

合計 (新経営者) |

||||

|---|---|---|---|---|---|---|---|---|---|

| 旧経営者 | 新経営者 | ||||||||

| 人数 | 212 | 274 | 212 | 62 | 212 | 212 | |||

| 消費税の納税義務者 | 212 | 212 | 212 | 0 | 0 | 38 | |||

| 消費税の免税事業者 | 0 | 62 | 0 | 62 | 212 | 174 | |||

事業収入等の状況 |

事業収入等計 | 6,868,957 | 6,985,078 | 5,844,464 | 1,140,613 | 7,029,947 | 6,994,301 | 15,164,862 | |

消費税の課税の状況 |

課税標準額計 | 5,979,054 | 5,000,663 | 5,000,663 | 免税 | 免税 | 免税 | 1,237,590 | 1,237,590 |

| 納付消費税額計 | 78,164 | 84,431 | 84,431 | 33,198 | 33,198 | ||||

旧経営者の事業収入等と新経営者の事業収入等を比較するに当たっては、26年中に旧経営者が開廃業手続による事業の引継ぎを行って事業を廃止していることから、同年分は、旧経営者又は新経営者の1年を通じた事業収入等となっていないため、26年分の事業収入等を比較に用いることができない。

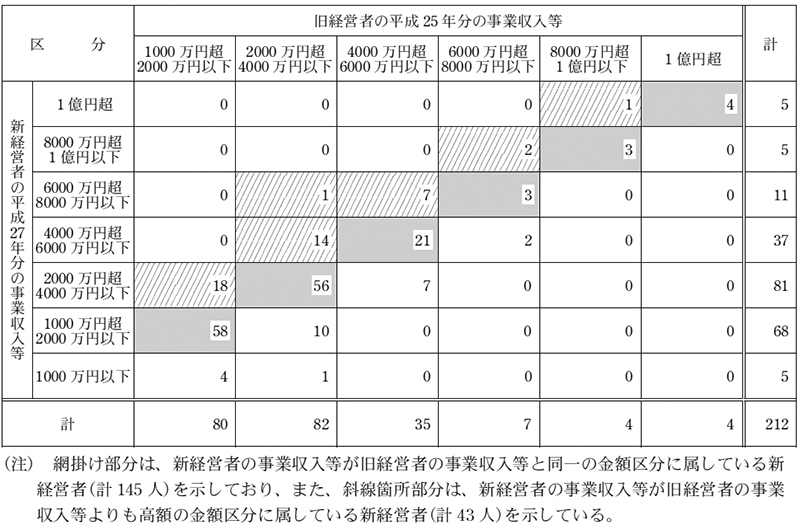

そこで、前記の旧経営者及び新経営者各212人の事業収入等について、旧経営者の25年分と新経営者の27年分との関係をみると、図表5のとおり、旧経営者と新経営者の双方の事業収入等が「1000万円超2000万円以下」となっている者が各58人、「2000万円超4000万円以下」となっている者が各56人、「4000万円超6000万円以下」となっている者が各21人、「6000万円超」となっている者が各10人となっており、これらの計各145人は旧経営者及び新経営者の事業収入等が同一の金額区分に属していた。そして、旧経営者の事業収入等が1億円超だった4人については、その新経営者の事業収入等も引き続き1億円超となっていた。

また、残りの新経営者67人のうち計43人に係る27年分の事業収入等は、旧経営者の25年分の事業収入等よりも高額の金額区分に属していた。

図表5 旧経営者と新経営者の各経営者別に係る事業収入等の状況

さらに、前記の新経営者212人のうち、26年から28年までの各課税期間分において免税事業者となっていた62人、212人及び174人について、消費税の納税義務者であったとして、課税標準額を推計(注7)(以下、推計した課税標準額を「推計課税標準額」という。)すると、図表6のとおり、それぞれ計10億2558万余円、計60億1290万余円及び計47億4121万余円となる。また、1年を通じた推計課税標準額を算定できた27、28年両課税期間分における推計課税標準額が1000万円を超えている新経営者は、それぞれ204人(96.2%)及び164人(94.2%)となっていた。

図表6 新経営者に係る推計課税標準額の状況等

| 区分 | 平成26年課税期間分 | 27年課税期間分 | 28年課税期間分 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 推計課税標準額 | 推計課税標準額 | 推計課税標準額 | ||||||||

| 人数 | 構成比 | 人数 | 構成比 | 人数 | 構成比 | |||||

| 課税標準額を推計した新経営者計 | 62 | 100.0 | 1,025,583,000 (16,541,000) |

212 | 100.0 | 6,012,908,000 (28,362,000) |

174 | 100.0 | 4,741,214,000 (27,248,000) |

|

| 推計課税標準額が1000万円超の新経営者 | 36 | 58.0 | 861,063,000 (23,918,000) |

204 | 96.2 | 5,945,590,000 (29,145,000) |

164 | 94.2 | 4,654,374,000 (28,380,000) |

|

| 推計課税標準額が1000万円以下の新経営者 | 26 | 41.9 | 164,520,000 (6,327,000) |

8 | 3.7 | 67,318,000 (8,414,000) |

10 | 5.7 | 86,840,000 (8,684,000) |

|

これらの状況を踏まえると、多くの場合、新経営者に係る事業収入等は、消費税の納税義務者であった旧経営者と同程度となっていて、新経営者の推計課税標準額は旧経営者の課税標準額と同様に1000万円を超えている状況になっていると思料される。

前記の旧経営者及び新経営者各212人について、旧経営者及び新経営者の所得税の確定申告書等により、それぞれの業種をみると、図表7のとおり、開廃業手続による事業の引継ぎを行って事業を開始した日から28年末までの期間において、新経営者212人全員が旧経営者と同一の業種となっている。このことを踏まえると、多くの場合、新経営者に係る業種は消費税の納税義務者であった旧経営者と同一の業種を引き続き継続している状況になっていると思料される。

図表7 開廃業手続による事業の引継ぎを行って事業を開始した日から平成28年末までの期間における業種の継続状況

| 区分 | 人数 | |

|---|---|---|

| 構成比 | ||

| 旧経営者と同一の業種となっていた新経営者 | 212 | 100.0 |

| 旧経営者と異なる業種となっていた新経営者 | 0 | 0.0 |

| 計 | 212 | 100.0 |

(注) 構成比は、各項目の人数が全体の人数に占める割合である。

また、前記の旧経営者及び新経営者各212人のうち、個人事業の開業・廃業等届出書により、旧経営者が事業を廃止した日と新経営者が事業を開始した日を把握できた旧経営者及び新経営者各206人について、それぞれ事業を廃止した日から事業を開始した日までの期間をみると、図表8のとおり、旧経営者が事業を廃止した当日に事業を開始した新経営者は6人(2.9%)、旧経営者が事業を廃止した翌日に事業を開始した新経営者が193人(93.6%)、計199人(96.6%)となっている。このことを踏まえると、多くの場合、新経営者が事業を開始する日は、旧経営者が事業を廃止する当日又は翌日となっていて、事業は途切れず継続して行われている状況になっていると思料される。

図表8 旧経営者が事業を廃止した日から新経営者が事業を開始した日までの期間の状況

| 区分 | 人数 | ||

|---|---|---|---|

| 構成比 | |||

| 旧経営者が事業を廃止した当日又は翌日に事業を開始した新経営者 | 199 | 96.6 | |

| 事業を廃止した当日に事業を開始した新経営者 | 6 | 2.9 | |

| 事業を廃止した翌日に事業を開始した新経営者 | 193 | 93.6 | |

| 旧経営者が事業を廃止した翌々日(2日目)以降30日目までの間に事業を開始した新経営者 | 4 | 1.9 | |

| 旧経営者が事業を廃止して31日目以降に事業を開始した新経営者 | 3 | 1.4 | |

| 計 | 206 | 100.0 | |

(注) 構成比は、各項目の人数が全体の人数に占める割合である。小数点第2位以下を切り捨てているため、各項目を合計しても100%にならない。

前記の旧経営者及び新経営者各212人のうち、旧経営者及び新経営者の所得税青色申告決算書等により、開廃業手続による事業の引継ぎの状況が把握できた旧経営者及び新経営者各161人について、新経営者の旧経営者との関係をみると、図表9のとおり、続柄等により旧経営者の親族と判断された新経営者が131人、旧経営者に係る給与賃金の支払状況等により従業員と判断された新経営者が27人、親族や従業員と判断できなかった新経営者が3人となっていた。

また、上記の新経営者161人についてみると、新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事し、旧経営者は開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していた状況となっていた者が109人(67.7%)、新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事していたが、旧経営者は開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していなかった状況となっていた者が38人(23.6%)となっており、新経営者計147人(91.3%)が旧経営者の事業に従事していた状況となっていた。

これらの状況を踏まえると、多くの場合、新規に事業を開始した個人事業者においては消費税に係る事務処理能力を含む事務処理の体制を新たに構築する必要があるのに比べて、開廃業手続による事業の引継ぎを行って事業を開始する新経営者は、消費税に係る事務処理能力を含む事務処理の体制について、消費税の納税義務者であった旧経営者から引き継いでいる状況になっていると思料される。

図表9 旧経営者及び新経営者の事業への従事状況等

| 区分 | 旧経営者の親族と判断された新経営者 | 旧経営者の従業員と判断された新経営者 | 旧経営者の親族や従業員と判断できなかった新経営者 | 計 | |||

|---|---|---|---|---|---|---|---|

| 構成比 | |||||||

| 新経営者の従事状況 | 旧経営者の事業に従事していた新経営者 | 120 | 27 | 0 | 147 | 91.3 | |

| 新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事し、旧経営者は開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していたもの | 93 | 16 | 0 | 109 | 67.7 | ||

| 新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事していたが、旧経営者は開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していなかったもの | 27 | 11 | 0 | 38 | 23.6 | ||

| 旧経営者の事業に従事していなかった新経営者 | 11 | 0 | 3 | 14 | 8.6 | ||

| 新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事しておらず、また、旧経営者も開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していなかったもの | 10 | 0 | 3 | 13 | 8.0 | ||

| 新経営者は開廃業手続による事業の引継ぎを行う前に旧経営者の事業に従事していなかったが、旧経営者は開廃業手続による事業の引継ぎを行った後に新経営者の事業に従事していたもの | 1 | 0 | 0 | 1 | 0.6 | ||

| 計 | 131 | 27 | 3 | 161 | 100.0 | ||

(注) 構成比は、各項目の人数が全体の人数に占める割合である。小数点第2位以下を切り捨てているため、各項目を合計しても100%にならない。

前記のとおり、多くの場合、新経営者に係る事業収入等は、消費税の納税義務者であった旧経営者と同程度となっていて、新経営者の推計課税標準額は旧経営者の課税標準額と同様に1000万円を超えている状況であり、そして、新経営者における旧経営者から引継ぎを受けた業種の継続状況、事業の開始までの期間の状況及び消費税に係る事務処理能力を含む事務処理の体制の引継ぎの状況からみて、旧経営者と新経営者の事業には事業の継続性がある状況になっていると思料される。一方、新経営者は、開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年に係る基準期間における課税売上高がないことから、事業者免税点制度により、原則として開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年の消費税の納税義務が免除されている。

そこで、前記の新経営者212人について、消費税の納税義務者であったとして、図表6に示した推計課税標準額に基づき事業を開始した年及びその翌年における納付消費税額を推計(注8)(以下、推計した納付消費税額を「推計納付消費税額」という。)すると、図表10のとおり、26年から28年までの各課税期間分については、それぞれ62人に係る計2655万余円、212人に係る計1億2108万余円及び149人に係る計7623万余円となり、26年から28年までの各課税期間分に係る新経営者延べ423人に係る推計納付消費税額の合計は、2億2388万余円となる。

図表10 推計納付消費税額等の額

| 区分 | 平成26年課税期間分 | 27年課税期間分 | 28年課税期間分 | 合計 |

|---|---|---|---|---|

| 人数 | 62 | 212 | 149 | 423 |

| 推計課税標準額計 | 1,025,583,000 (16,541,000) |

6,012,908,000 (28,362,000) |

4,302,118,000 (28,873,000) |

11,340,609,000 |

| 推計納付消費税額計 | 26,558,500 (428,300) |

121,087,200 (571,100) |

76,235,900 (511,600) |

223,881,600 |

(1)及び(2)の事態について、事例を示すと次のとおりである。

<事例>

消費税の納税義務者であった旧経営者Aの子である新経営者Bは、自動車の整備工場の事業を営んでいた旧経営者Aから平成26年12月31日に開廃業手続による事業の引継ぎを行って、27年1月1日から自動車の整備工場の事業を開始しており、新経営者Bの事業収入等は、27年分6645万余円、28年分5634万余円と、旧経営者Aの事業収入等25年分5429万余円と同額以上となっていて、27、28両年課税期間分における推計課税標準額はそれぞれ59,821,000円及び50,721,000円となり、旧経営者の課税標準額と同様に1000万円を超えている。そして、新経営者Bは、開廃業手続による事業の引継ぎを行う前において旧経営者Aの事業に専ら従事しており、開廃業手続による事業の引継ぎを行った日以後においては、旧経営者Aが新経営者Bの事業に専ら従事していた。

消費税の課税関係についてみると、新経営者Bは、27、28両年課税期間分に係る基準期間における課税売上高がないことから、免税事業者となっていた。そこで、新経営者が27、28両年において消費税の納税義務者であったとして、上記の推計課税標準額に基づき、27、28両年課税期間分の推計納付消費税額を推計すると、それぞれ137万余円及び116万余円となり、推計納付消費税額の合計は、254万余円となる。

消費税については、消費一般に幅広く負担を求めるという課税の趣旨等から、免税事業者は極力設けないことが望ましいとされている一方、小規模事業者の消費税に係る事務処理能力等を勘案して事業者免税点制度が設けられている。そして、個人事業者については、新経営者は開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年に係る基準期間における課税売上高がないことから、事業者免税点制度により、原則として開廃業手続による事業の引継ぎを行って事業を開始した年及びその翌年の新経営者は消費税の納税義務が免除されることとなっている。

消費税に関する国民の関心が高まっている中で、本院は、上記のような状況を踏まえて、開廃業手続による事業の引継ぎを行って事業を開始した新経営者の事業収入等の状況は、納税義務を免除することが適切な状況となっているかなどに着眼して検査したところ、多くの場合、新経営者に係る事業収入等は、消費税の納税義務者であった旧経営者と同程度となっていて、新経営者の推計課税標準額は旧経営者の課税標準額と同様に1000万円を超えている状況であり、そして、新経営者における旧経営者から引継ぎを受けた業種の継続状況、事業の開始までの期間の状況及び消費税に係る事務処理能力を含む事務処理の体制の引継ぎの状況からみても、旧経営者と新経営者の事業には事業の継続性がある状況であると思料された。

したがって、上記の状況に鑑みると、開廃業手続による事業の引継ぎを行って事業を開始した新経営者が、事業を開始した年及びその翌年に係る基準期間については、当該期間における課税売上高がないため、事業者免税点制度により免税事業者となっている現状は、小規模事業者の消費税に係る事務処理能力等を勘案して消費税の納税義務を免除する事業者免税点制度の趣旨に沿ったものとはなっていないと思料される。

ついては、本院の検査によって明らかになった状況を踏まえて、消費税に関わる幅広い議論が十分なされるよう、財務省において、事業者免税点制度等の在り方について、引き続き、様々な観点から有効性及び公平性を高めるよう検討を行っていくことが肝要である。

本院としては、今後とも事業者免税点制度を含む消費税全般について、引き続き注視していくこととする。