国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成29年3月6日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月7日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

財務省、国土交通省

(二)検査の内容

学校法人森友学園に対する国有地の売却等に関する次の各事項

本件要請に係る大阪府豊中市の国有地は、豊中市野田町に所在する面積8,770.43m2の土地(以下「本件土地」という。)であり、国土交通省所管自動車安全特別会計空港整備勘定(平成20年度から25年度までは社会資本整備事業特別会計空港整備勘定、19年度以前は空港整備特別会計。以下「空港整備勘定」という。)に所属している。本件土地は、28年6月20日に学校法人森友学園(以下「森友学園」という。)に売却されていたが、買戻権の行使により、29年6月29日に国有地となっている。

豊中市野田町周辺地区は、昭和49年に「公共用飛行場周辺における航空機騒音による障害の防止等に関する法律」(昭和42年法律第110号。以下「騒防法」という。)等に基づき、大阪国際空港周辺における航空機の騒音により生ずる障害が特に著しい区域として指定されており、同周辺地区には、国土交通省(平成13年1月5日以前は運輸省)が、騒防法に基づいて騒音対策として土地の所有者からの申出に応じて買い入れた土地(以下「移転補償跡地」という。)が散在していた。これらの移転補償跡地は、行政目的に直接供用される行政財産として、国土交通省大阪航空局(以下「大阪航空局」という。)が管理していた。そして、航空機のエンジンの低騒音化等により、元年に同周辺地区の指定が解除されたことを受け、大阪航空局は、「大阪国際空港周辺の移転跡地の取り扱いに関する運用方針」(平成2年9月28日付け運輸省航空局環境整備課。以下「運用方針」という。)等に基づき、同周辺地区内の移転補償跡地について、5年に行政財産の用途を廃止し、処分が可能な普通財産に分類変更して大阪航空局が引き続き管理していた。その後、豊中市野田町では、8年度から21年度にかけて豊中市が野田土地区画整理事業(以下「野田区画整理事業」という。)を施行していた。本件土地は、野田区画整理事業の施行区域(以下「野田地区」という。)内に散在していた上記の大阪航空局が管理していた移転補償跡地のうち213筆、21,606.95m2に代えて、17年6月に大阪航空局が換地処分により取得した土地18,262.85m2の一部である。

本件土地について、大阪航空局は、公用・公共用利用優先の考え方に従い、売却に向けて複数回交渉を行っていたが、いずれも売却までには至っていなかった。

その後25年に、大阪航空局は、「各省各庁所管特別会計所属普通財産の処分等に係る事務取扱要領について」(平成23年財理第3002号。以下「委任要領」という。)に基づき、財務省近畿財務局(以下「近畿財務局」という。)に対し本件土地の売払処分を依頼していた。近畿財務局は、この依頼を受けて、25年6月に大阪府及び豊中市に対して取得等要望の有無を確認するとともに、ホームページ上で、公用・公共用利用のための取得等要望を受ける財産として公表したところ、同年9月に森友学園から小学校用地としての取得等要望書が提出された。そして、近畿財務局は、27年5月に買受特約を付した貸付期間10年間の定期借地権を設定する国有財産有償貸付合意書(以下「貸付合意書」という。)等を森友学園と締結した。貸付合意書では、24年までに行われた土壌汚染等に係る複数回の調査で判明した土壌汚染及び地下埋設物の撤去を森友学園が行うこと、森友学園が土壌汚染及び地下埋設物の撤去を実施して、これにより本件土地の価値が増加した場合の撤去費用は、有益費(注1)として、森友学園が支出した費用のうち国と森友学園が合意した額又は財産価格増加額のいずれかを国が選択の上、森友学園へ返還することなどが定められている。そして、27年6月から同年12月までの間に森友学園が土壌改良工事等を実施したことから、近畿財務局、森友学園及び大阪航空局の三者による合意に基づき、大阪航空局は、28年4月に当該工事等に係る有益費として空港整備勘定から1億3176万円を森友学園へ支払っていた。

28年3月に、森友学園から近畿財務局に対して、貸付合意書で対象としていた地下埋設物に該当しない新たな地下埋設物が小学校建設工事中に発見された旨の連絡があり、また、同月、森友学園から本件土地を購入したい旨の提案があった。これを受け、近畿財務局は大阪航空局に対して、本件土地の売却価格の算定のために、地下埋設物の撤去・処分費用についての見積りの依頼を行い、大阪航空局は、同年4月に当該費用を8億1974万余円とする見積りを近畿財務局へ提出した。近畿財務局は、上記の撤去・処分費用を考慮することなどを条件とした鑑定評価業務を不動産鑑定業者に委託するなどして算定した1億3400万円を売却価格として、同年6月に本件土地を森友学園へ売却していた。

これらの本件土地の売却等に係る主な経緯は、図表1-1のとおりである。

図表1-1 本件土地の売却等に係る経緯(概要)

| 年月日 | 主体 | 経緯 |

|---|---|---|

| 昭和49年3月 | 運輸省 | 豊中市野田町周辺地区を大阪国際空港周辺に係る騒音対策区域として指定 →以後、土地の所有者からの申出に応じて土地の買入れを実施し、買い入れた土地は大阪航空局所管の行政財産(移転補償跡地)として管理 |

| 平成元年3月 | 運輸省 | 豊中市野田町周辺地区の騒音対策区域の指定を解除 |

| 5年1月 | 大阪航空局 | 本件土地に係る移転補償跡地を行政財産から普通財産へ分類変更 |

| 8年~22年 | 豊中市 | 野田区画整理事業を施行 →野田地区内に散在していた移転補償跡地が換地処分により集約化 |

| 21年~24年 | 大阪航空局 | 地下構造物調査、土壌汚染等状況調査を実施 →土壌汚染(鉛、砒(ひ)素)、廃材・コンクリート殻等の地下埋設物の存在が明らかになる。 |

| 25年4月30日 | 大阪航空局 | 近畿財務局に対し本件土地に係る処分等依頼書を提出(会計法(昭和22年法律第35号)第29条の2第2項の規定に基づく事務委任) |

| 6月 | 近畿財務局 | 本件土地の公用・公共用の取得等要望を受付(25年6月3日~9月2日) |

| 9月2日 | 近畿財務局 | 森友学園から本件土地の取得等要望書の提出を受ける。 |

| 26年10月 | 森友学園 | 大阪府に小学校設置認可の申請書提出 |

| 12月 | 大阪府私立学校審議会 | 森友学園による小学校設置認可について審議 →申請内容等において確認すべき点があるため継続審議 |

| 27年1月 | 大阪府私立学校審議会 | 森友学園による小学校設置認可について審議 →小学校建設に係る工事請負契約の締結状況等について次回以降の審議会において報告することを条件として「認可適当」の答申 |

| 2月10日 | 近畿財務局 | 第123回国有財産近畿地方審議会において、本件土地を小学校敷地として森友学園に貸付け及び売払いを行うことを審議 →大阪府から小学校設置の正式認可を得られることを条件として貸付け及び売払いを行うことは適当であるとする答申を近畿地方審議会から受ける。 |

| 5月29日 | 近畿財務局 森友学園 |

貸付合意書を締結

|

| 6月~12月 | 森友学園 | 土壌改良及び地下埋設物撤去工事を実施(21年~24年実施の調査により判明した土壌汚染と地下埋設物の撤去) |

| 10月2日 | 森友学園 | 木活協(注)に対しサステナブル建築物等先導事業(木造先導型)に係る補助金交付申請 |

| 8日 | 木活協 | 森友学園に対しサステナブル建築物等先導事業(木造先導型)に係る補助金交付決定 |

| 11月頃 | 財務本省 | 内閣総務官室職員から「介護施設に適用される定期借地賃借料が当初の10年間に限り5割減額される制度」の対象に学校法人が含まれるかなどについて照会を受ける。 →制度については検討中であるが、学校法人は含まれないことなどを回答 |

| 28年3月11日 | 森友学園 | 杭工事を行う過程において新たな地下埋設物を発見したことを近畿財務局に連絡 |

| 14日 | 近畿財務局 大阪航空局 森友学園 |

現地確認を実施 |

| 15日 | 森友学園 | 財務本省に対して地下埋設物の撤去等について要請 |

| 24日 | 森友学園 | 近畿財務局に本件土地の購入を要望 |

| 30日 | 近畿財務局 | 地下埋設物の撤去・処分費用について見積もることを大阪航空局に依頼 |

| 4月6日 | 大阪航空局 | 有益費を森友学園へ支払(1億3176万円) |

| 14日 | 大阪航空局 | 地下埋設物撤去・処分概算額(8億1974万余円)等を近畿財務局に報告、併せて近畿財務局に対し、本件土地に係る処分等依頼書を提出 |

| 22日 | 近畿財務局 | 本件土地の不動産鑑定評価を不動産鑑定業者に委託 |

| 5月31日 | 近畿財務局 | 不動産鑑定評価書を受領

|

| 6月20日 | 近畿財務局 森友学園 |

国有財産売買契約を締結 →森友学園へ本件土地の所有権移転、抵当権者を国土交通省とする抵当権設定

|

| 29年3月10日 | 森友学園 | 小学校設置認可の申請の取下げ |

| 28日 | 森友学園 | 交付を受けていたサステナブル建築物等先導事業(木造先導型)に係る補助金5644万余円を木活協へ返還 |

| 6月29日 | 近畿財務局 | 買戻権を行使して本件土地の所有権移転の登記 |

| 10月10日 | 森友学園 (管財人) |

再生計画案を裁判所へ提出 |

国有財産法(昭和23年法律第73号)によれば、国有財産は行政財産と普通財産に分類され、行政財産は、用途に応じて、公用財産、公共用財産、皇室用財産及び森林経営用財産に区分される。

普通財産は、行政財産以外の国有財産であり、貸付け、売払いなどの処分等をすることができるとされている。行政財産については、各省各庁の長がその所管に属する行政財産を管理しなければならないとされている。一方、普通財産については、財務大臣が管理し、又は処分しなければならないとされており、各省各庁の長は、政令で定める場合を除き、行政財産の用途を廃止した場合又は普通財産を取得した場合においては、財務大臣に引き継がなければならないとされている。そして、国有財産法施行令(昭和23年政令第246号)によれば、財務大臣への引継ぎが不要な特別会計とされている自動車安全特別会計等の10特別会計所属の普通財産については、各省各庁の長が管理し、又は処分することとされ、本件土地は空港整備勘定に所属する普通財産であり、国土交通大臣が管理し、又は処分を行うこととなっている。

また、国有財産の処分について、財政法(昭和22年法律第34号)第9条第1項の規定によれば、国の財産は、法律に基づく場合を除く外、適正な対価なくしてこれを譲渡し又は貸し付けてはならないなどとされている。

国有財産法によれば、各省各庁の長は、その所管に属する国有財産に関する事務の一部を部局等の長に分掌させることができるとされており、大阪航空局に所属する国有財産に関する事務は、国土交通省所管国有財産取扱規則(平成13年国土交通省訓令第61号)により、大阪航空局長が分掌することとなっている。

一方、会計法第29条の2第2項の規定によれば、各省各庁の長は、必要があるときは、政令の定めるところにより、他の各省各庁所属の職員にその所掌に係る売買、賃借、請負その他の契約に関する事務を委任することができるとされている。本件土地の売払いなどの処分に関する契約事務は、国土交通大臣から近畿財務局長に委任されている。近年は、国有財産全体の有効活用を図る観点から、特別会計所属の普通財産(財政投融資特別会計特定国有財産整備勘定を除く。)の処分等に係る事務の財務省への委任が積極的に進められており、国土交通大臣は、大阪航空局長が管理する空港整備勘定所属の普通財産を処分する場合の契約事務について、所在地を管轄する近畿財務局長等を契約担当官として指定することにより委任している。

委任事務の範囲は、委任要領によれば次のとおりとされている。

委任要領によれば、財務局長等は、特別会計所属の普通財産の処分等に関する事務を処理するに当たっては、あらかじめ特別会計所属の普通財産を所管する各省各庁の国有財産部局長から処分等依頼書の提出を受けて、一部の事務を除き、財務省所管一般会計所属普通財産(以下「財務省普通財産」という。)の処分等に係る事務の処理の例に準じて、普通財産取扱規則(昭和40年大蔵省訓令第2号)等の財務省普通財産の管理処分に関する訓令等の定めるところにより行うものとされている。

また、財務局長等の契約担当官が国土交通大臣等から委任を受けて特別会計所属の普通財産の売払いなどに関する事務を行う中で、地下埋設物の調査に係る契約行為や、契約に基づき損害賠償金を支出する行為等の委任要領に具体的に明記されていないが契約に関する事務の対象となり得る事務が生じた場合には、委任者と受任者の間で協議を行い、いずれが執行すべきであるかを決定することにしている。

なお、特別会計所属の普通財産について売払いなどの処分をした際の売払代金等は特別会計の収入となることから、売払代金等の徴収に関する事務は、特別会計の歳入徴収官が行うこととなる。

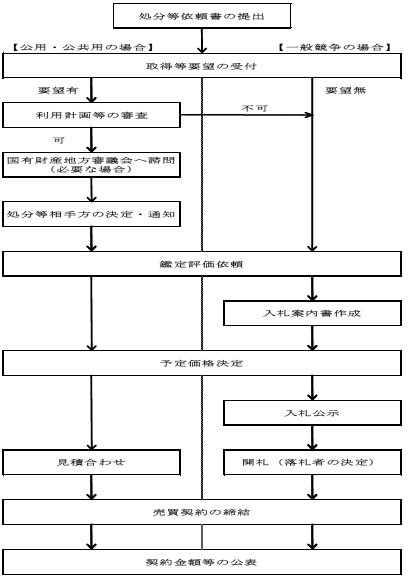

普通財産である土地のうち、宅地又は宅地見込地で現に未利用となっているなどの土地(以下「未利用国有地等」という。)の取得等要望の受付から公表に至るまでの処分事務の流れは、図表1-2のとおりである。

図表1-2 未利用国有地等の主な処分事務の流れ

財務省は、「新成長戦略」(平成22年6月閣議決定)を踏まえ、国有財産について、売却等を通じて国の財政に貢献するとともに、地域や社会のニーズに対応した有効活用を図っていく必要があるとしており、未利用国有地等については、「未利用国有地等の管理処分方針について」(平成23年財理第2199号。以下「処分方針通達」という。)に基づき、公用・公共用利用優先の考え方を原則としつつ、速やかに、かつ、透明で公平な手続に従って売払い又は貸付けを行うこととしている。

財務局、財務支局及び沖縄総合事務局(以下、これらを合わせて「財務局等」という。)は、未利用国有地等について、処分方針通達に基づき、原則3か月間、地方公共団体等からの取得等要望の受付を行った上で、受付期間中に取得等要望がない場合には一般競争入札により売り払うこととしている。取得等要望があった場合には、事業の実現性、利用計画の妥当性等の審査項目に基づいて審査し、予決令第99条第21号の規定に基づき契約することができるかなどを確認した上、売払い又は貸付けの相手方を決定して、その旨を文書により相手方に通知するとともに、当該審査結果をホームページにより公表することとしている。財務局等は、処分等相手方を決定した場合には、通知文書を送付した日から起算して原則として2年以内を限度に、会計法第29条の3第5項及び予決令第99条第21号の規定に基づき、公共用、公用又は公益事業の用に供するために必要な物件を直接に地方公共団体又は事業者に売り払うなどの場合等に該当するものとして、随意契約により売払い又は貸付けの契約を締結することとしている(以下、この場合の随意契約を「公共随契」という。)。本件土地も、小学校用地として公共随契により貸付け又は売払いを行ったものである。

そして、国有財産法第29条の規定によれば、政令で定める場合を除き、各省各庁の長は、普通財産の売払い又は譲与をする場合は、その買受人又は譲与を受けた者に対して用途並びにその用途に供しなければならない期日及び期間を指定しなければならないとされている。さらに、財務省は、用途指定を付さなければならない場合、「普通財産にかかる用途指定の処理要領について」(昭和41年蔵国有第339号。以下「用途指定要領」という。)に基づくなどして、契約書に、指定期日までに事業計画及び利用計画に基づき具体的に定めた指定用途に供さなければならないなどの特約条項とともに買戻しの特約条項を付することにしており、契約相手方がこれに違反して指定用途に供さず、国が当該特約条項に基づき買戻権又は契約の解除権を行使した場合、契約相手方は原状回復の義務を負うことなどとなっている。

また、財務省は、「財務省所管一般会計所属の未利用国有地等の売却促進について」(平成21年財理第814号)に基づき、売却促進の観点から、地下埋設物があるなど瑕疵のある財産等について、瑕疵等を明示した売却(以下「瑕疵等明示売却」という。)が可能と認められるものは、瑕疵等を補正することなく、その内容を明示の上売却することとしている。

財務局等は、国有財産の管理及び処分に際して、広く民間有識者の意見を聴いて処理するため、国有財産法第9条の2の規定により財務局及び沖縄総合事務局に設置されている国有財産地方審議会に諮問して、その調査審議を経ることとなっている。同審議会に諮問する事項は、「国有財産地方審議会の運営について」(昭和44年蔵理第5336号)に基づき、各財務局及び沖縄総合事務局が定めており、近畿財務局では、一般競争入札により売り払う場合等を除き、人口5万人以上の都市において5,000m2以上の土地について売り払う場合等は国有財産近畿地方審議会(以下「近畿地方審議会」という。)へ諮問することとしている。近畿財務局は、処分方針通達に基づき、取得等要望があったときは、要望の受付期間終了後2か月以内に審査を行った後、処分等を行うことが妥当であると判断したときは速やかに処分等方針案を近畿地方審議会に諮問することとしている。

そして、普通財産取扱規則第7条の規定によれば、国有財産地方審議会に諮問したときは、財務局長等はその意見を尊重しなければならないとされている。

財務省は、国有財産等の評価及び審査の手順等を定め、評価事務の適正を期し、かつ、統一的な運用を図ることを目的として「国有財産評価基準について」(平成13年財理第1317号。以下「国有財産評価基準」という。)を定め、これに基づいて普通財産の評価を行っている。国有財産評価基準によれば、財政法第9条第1項に、国の財産は、法律に基づく場合を除く外、適正な対価なくしてこれを譲渡等してはならないとされていることなどの趣旨を踏まえ、国有財産等の評価は、適正な対価を求めることを基本とするとされている。そして、財務省が国有財産を売り払うなどの場合の予定価格には、国有財産評価基準の手続に従って評価が行われた適正な対価(以下、このようにして求めた適正な対価を「評定価格」という。)を用いることになっている。

そして、国有財産評価基準によれば、土地(農地等を除く。)の評価は、単独利用困難な土地等の国の職員による評価が許される場合を除き、不動産の鑑定評価に関する法律(昭和38年法律第152号)第3条第1項に規定する不動産鑑定士が行う不動産の鑑定評価(以下「不動産鑑定評価」という。)によることとされている。具体的には、財務局等は、原則として、不動産鑑定評価による成果物(以下「鑑定評価書」という。)を徴し、国有財産評価基準に基づく審査を行い、当該評価額等を基として評定価格を決定することとされており、その際は、評価内容を明らかにした評価調書を作成することとされている。また、地価等に急激な変化が生じたなどしたために評価替えを行う場合には、国有財産評価基準に基づき、不動産鑑定士等による鑑定評価書等を徴することとされている。さらに、国有財産評価基準に定めのない手法等によることが適当であると認められる場合には、あらかじめ財務本省と意見調整を行うこととされている。

前記のとおり、国有財産である土地(農地等を除く。)の評価は、単独利用困難な土地等の国の職員による評価が許される場合を除き、不動産鑑定評価によることとされている。不動産鑑定評価を行うに当たっての統一的基準である不動産鑑定評価基準(平成14年7月3日国土交通事務次官通知)によれば、不動産鑑定評価は、不動産の適正な価格を求め、その適正な価格の形成に資するものでなければならないとされ、不動産鑑定評価によって求める価格は、基本的には正常価格(注2)であるが、鑑定評価の依頼目的に対応した条件により限定価格(注3)、特定価格(注4)又は特殊価格(注5)を求める場合があるとされている。

また、不動産鑑定評価基準等によれば、鑑定評価の成果は、採用した資料によって左右されるもので、資料の検討に当たっては、収集された資料について鑑定評価の作業に活用するために必要にして十分な資料であるか否か、資料が信頼に足りるものであるか否かについて考察しなければならないとされている。そして、不動産の価格を形成する要因(以下「価格形成要因」という。)の分析に当たっては、収集された資料に基づき一般的要因、地域要因及び個別的要因を分析するなどして、対象不動産について、その最有効使用(注6)を判定しなければならないとされている。上記のうち、土地に関する個別的要因には、地下埋設物の有無及びその状態並びに土壌汚染の有無及びその状態に関する要因があり、不動産鑑定士が地下埋設物等の状態が減価要因であると判断した場合、試算価格(注7)の算定をはじめ、鑑定評価における各種の判断に減価要因として反映され、鑑定評価額の決定に影響を与えることになる。

価格形成要因について、対象不動産の価格形成に重大な影響を与える要因が十分に判明しない場合には、原則として他の専門家が行った調査結果等を活用することが必要であるとされている。ただし、依頼目的や依頼者の事情による制約がある場合には、依頼者の同意を得て、想定上の条件を設定して鑑定評価を行うことができるとされている。また、想定上の条件を設定した場合は、その内容及び評価における取扱いが妥当なものであると判断した根拠を明らかにするとともに、必要があると認められるときは、当該条件が設定されない場合の価格等の参考事項を記載すべきであるとされている。そして、当該参考事項として記載された価格等は、鑑定評価額とは異なるものであり、鑑定評価額を定める場合のように中立性や信頼性の水準を確保することが求められるものではないとされている。

財務省は、公共随契による売払いなどを行う場合、予決令第99条の6の規定に従い、なるべく相手方から見積書を徴することとしている。一方、「随意契約による場合の予定価格等について」(昭和44年蔵計第4438号)及び財務省所管会計事務取扱規則(昭和43年大蔵省訓令第1号)第42条第1項の規定により、法令に基づいて取引価格が定められていることその他特別の事由があることにより、特定の取引価格によらなければ契約をすることが不可能又は著しく困難であると認められるものなどについては、見積書の徴取を省略することができるとされている。

近畿財務局は、公共随契による売払いなどについて、平成18年12月に「公共随契にかかる売払価格の決定方法について」(事務連絡管総2第265号。以下「見積事務連絡」という。)を発出し、予定価格を決定した後、相手方との間で見積書による見積合わせを行うこととしている。見積合わせは、次の①から④までのとおり行うこととなっている。

① 近畿財務局が定めた見積書の様式に見積金額等の必要事項を記入し、記名押印の上で提出する。

② 見積金額が予定価格以上となった場合に成立する。

③ 1回の見積合わせで成立しない場合は同日に3回まで行うことができる。

④ ③の結果、見積金額が予定価格に達しない場合、相手方から改めて見積合わせを行いたいとの申出があった場合は、別途日時を定めて実施する。

また、近畿財務局は、予決令第99条の6の規定により、なるべく相手方から見積書を徴求することとする一方、地下埋設物の存在等について契約相手方にその影響を見積もる知見がないなど、契約相手方において積算することが困難な場合は、見積書を徴することなく契約相手方に対して売払価格を提示し、当該価格で契約を締結することとしているが、見積書を徴することなく売払価格を提示する場合の規定や判断基準等は、予決令等において見積書の徴取を省略することも許容されているとして、見積事務連絡等で定めていない。

なお、財務省は、28年9月に公共随契による場合の価格決定手続について、各財務局等の実態調査を行っている。その結果、契約相手方が価格を見積もることが困難な事情を十分確認しないまま見積書を徴求していないものも見受けられたことから、運用の統一を図るため、29年1月に処分方針通達において、見積合わせなどの相手方との間で価格に係る交渉を実施した上で、予定価格以上の価格をもって処分等価格を決定することなどを内容とする改正を行っている。

財務省は、「国有財産の売払等結果の公表について」(平成11年蔵理第4832号。以下「公表通達」という。)に基づき、公共随契により売払いをした財産にあっては、契約年月日、契約金額、契約相手方名等について、契約後原則として1か月以内に財務局等のホームページにおいて公表することとしている。なお、財務省は、28年6月16日に公表通達を改正して、同日以降、定期借地権による貸付けの場合も契約年月日、契約相手方名等について、契約後原則として1か月以内に財務局等のホームページにおいて公表することとしている。

各省各庁の長は、国有財産法第9条の5の規定に基づき、その所管に属する国有財産について、良好な状態での維持及び保存、用途又は目的に応じた効率的な運用その他の適正な方法による管理等を行わなければならないこととなっている。また、各省各庁は、同法第32条第1項の規定に基づき、国有財産の分類及び種類に従い台帳を備えなければならず、各省各庁の長又は国有財産に関する事務の一部を分掌する部局等の長は、同条第2項の規定に基づき、その所管に属し、又は所属に属する国有財産につき、取得、所管換、処分その他の理由に基づく変動があった場合においては、直ちに台帳に記載し、又は記録しなければならないこととなっている。

本件土地に小学校の校舎を建設するに当たり、森友学園は、一般社団法人木を活かす建築推進協議会(以下「木活協」という。)が、国土交通省から住宅・建築物環境対策事業費補助金を受けて補助事業者となって実施するサステナブル建築物等先導事業(木造先導型)(以下「サステナブル事業」という。)の間接補助事業者として補助金の交付を受けていた。

サステナブル事業は、再生可能な循環資源である木材を大量に使用する木造建築物等の先導的な整備事例について、その具体の内容を広く国民に示し、木造建築物等に係る技術の進展に資することなどを目的として、27年度から国土交通省住宅局において実施している補助事業である。

住宅・建築物環境対策事業費補助金交付要綱(平成22年国住生第9号)によれば、サステナブル事業は、構造材又は内外装材に木材を一定以上使用していること、木材利用に関する建築生産システムについて先導性を有する計画であること、多数の利用者等への普及啓発が見込まれる施設とすることなどが補助の要件とされており、補助金の交付対象は、調査設計計画費、建設工事費及び附帯事務費とされている。また、補助事業者は、間接補助金の交付手続等について交付規定を定め、国土交通大臣の承認を受けなければならないとされている。

サステナブル事業の実施に関し、補助事業者である木活協は、募集要項の整備、事業計画及び事業費の積算の妥当性に関する評価、学識経験者からなる「サステナブル建築物等先導事業(木造先導型)評価委員会」の運営、補助金の交付決定、額の確定、交付等を行っている。そして、サステナブル建築物等先導事業(木造先導型)募集要領(以下「募集要領」という。)等によると、上記の評価委員会において、公募に対し応募された事業計画の事業提案の評価が行われ、その評価に基づいて国土交通省が事業計画の採択の可否及び補助限度額を決定することとなっている。また、補助金の交付に当たっては、事業計画が複数年となっていても、交付申請及び交付決定は単年度ごとに行うこととなっている。

また、サステナブル事業の実施に当たり、木活協は、「平成27年度サステナブル建築物等先導事業(木造先導型)補助金交付規程」(以下「補助金交付規程」という。)を定めて、27年6月18日に国土交通大臣へ承認申請を行っており、同日付けで承認を受けていた。

国は、公文書等の管理に関する基本的事項を定めることなどにより、行政文書等の適正な管理、歴史資料として重要な公文書その他の文書(以下「歴史公文書等」という。)の適切な保存及び利用等を図り、もって行政が適正かつ効率的に運営されるようにするとともに、国等の有するその諸活動を現在及び将来の国民に説明する責務が全うされるようにすることを目的として、「公文書等の管理に関する法律」(平成21年法律第66号。以下「公文書管理法」という。)を定めている。公文書管理法によれば、「行政文書」とは、行政機関の職員が職務上作成し、又は取得した文書であって、当該行政機関の職員が組織的に用いるものとして、当該行政機関が保有しているものとされており、行政機関の職員は、当該行政機関における経緯も含めた意思決定に至る過程並びに当該行政機関の事務及び事業の実績を合理的に跡付け、又は検証することができるよう、処理に係る事案が軽微なものである場合を除き、法律で規定する事項について文書を作成しなければならないとされている。そして、「処理に係る事案が軽微なものである場合」とは、「行政文書の管理に関するガイドライン」(平成23年内閣総理大臣決定。以下「行政文書ガイドライン」という。)によれば、事後に確認が必要とされるものではなく、文書を作成しなくとも職務上支障が生じず、かつ、当該事案が歴史的価値を有しないような場合であり、当該事案が政策判断や国民の権利義務に影響を及ぼすような場合は含まれないとされている。また、行政文書ガイドラインによれば、各行政機関に事務を分担管理させている我が国の行政システムにおいて、行政機関間でなされた協議を外部から事後的に検証できるようにすることが必要であることから、複数の行政機関による申合せに関し、文書の作成が必要であるとされている。

各行政機関は、公文書管理法第10条の規定に基づき行政文書の管理に関する定めを設ける必要があり、その際は、公文書管理法の目的及び行政文書ガイドラインを踏まえるとともに、当該行政機関における文書管理の実効性を確保するため、各行政機関それぞれの業務内容や取り扱う文書の性格、組織体制等を考慮する必要があるとされている。そして、各行政機関は、当該行政機関の事務及び事業の性質内容等に応じた保存期間基準を定めており、国有財産法等に基づき作成される国有財産台帳、国有財産売買契約書等の文書についても、各行政機関の文書管理者が標準文書保存期間基準を定め、行政文書として管理している。

なお、行政文書ガイドラインについては、29年9月20日に開催された内閣府の公文書管理委員会において見直しの方向性が議論されており、歴史公文書等の範囲の明確化や、保存期間1年未満の行政文書の取扱いなどについて、引き続き検討されているところである。

会計検査院は、財務省及び国土交通省が実施した森友学園に対する国有地の売却等について、正確性、合規性、経済性等の観点から、次の点に着眼して検査を実施した。

(ア) 移転補償跡地の取得や換地処分を受ける際に、地下埋設物等の確認は適切に行われているか、野田区画整理事業における換地処分は適切に行われているか、国有財産台帳への記載等は適切に行われているか。

(イ) 大阪航空局から近畿財務局への事務委任、公用・公共用の取得等要望の受付、予定価格の作成、貸付け及び売買契約の締結、有益費の支払、地下埋設物等の確認、延納に係る審査・担保権の設定、売払い結果の公表等は法令等に基づいて適切に行われているか。

(ウ) サステナブル事業の補助金の申請、交付及び審査は適切に行われているか。

(ア) 貸付価格及び売却価格は法令等に基づき適切に算定されているか。特に、新たに発見されたとされている地下埋設物の撤去費用は適正な手続に従い適切に算定されているか。

(イ) 契約相手方との見積合わせは法令等に基づき適切に行われているか。

(ウ) 有益費の対象となった工事内容及び費用の検証は適切に行われているか、土地の価値の増加額は適切に算定されているか。有益費として支払われた額は適切に算定されているか。

本件土地の貸付け又は売払いに係る会計経理の妥当性の検証に必要な資料は、法令等に基づき適切に作成され、保存されているか。

会計検査院は、森友学園に対する本件土地の貸付け、有益費の支払、売却等について、財務本省、国土交通本省、3財務局(注8)、大阪航空局、木活協等において、114人日を要して会計実地検査を行った。

検査の実施に当たっては、主に、近畿財務局、大阪航空局及び木活協において、決裁文書、各種報告等の関係書類の提出を受け、その内容を確認するとともに、財務本省及び近畿財務局の文書管理の状況についてデータが保存されているシステムの仕様等を確認したり、本件土地の現況を確認したりするなどして検査した。また、財務本省及び3財務局において、本件土地と類似の事例との売却手続等の比較を行うとともに、近畿財務局管内の6財務事務所等(注9)からも調書を徴するなどして同様の比較を行った。

さらに、会計検査院法第28条の規定により、工事関係者等から資料の提出等を受けるなどして調査した。