国会及び内閣に対する報告(随時報告)

23終了事業年度から27終了事業年度までにおいて会社標本調査の対象となった内国普通法人延べ7,196,895法人のうち、貸倒引当金繰入額、貸倒損失等を損金の額に算入等した全法人延べ2,048,944法人(注11)において、期末一括評価債権額に係る貸倒引当金繰入額を損金の額に算入している法人は延べ1,808,149法人(期末一括評価債権額に係る貸倒引当金繰入額の損金算入額計6兆8570億余円)となっていた。このうち、繰入率特例を適用している法人は延べ1,780,541法人(期末一括評価債権額に係る貸倒引当金繰入額の損金算入額計1兆2902億余円)であり、期末一括評価債権額に係る貸倒引当金繰入額を損金の額に算入している法人全体に占める割合は98.4%となっていた。また、貸倒損失を計上している法人は、図表10のとおり、延べ201,533法人となっており、会社標本調査の対象となった法人全体に占める割合は2.8%となっていた。

図表10 貸倒損失発生法人割合等

| 年度 | 平成23終了 事業年度 |

24終了 事業年度 |

25終了 事業年度 |

26終了 事業年度 |

27終了 事業年度 |

計 | |||

|---|---|---|---|---|---|---|---|---|---|

| 会社標本調査の対象となった法人数(A) | 1,277,796 | 1,361,178 | 1,441,492 | 1,534,264 | 1,582,165 | 7,196,895 | |||

| 貸倒引当金繰入額、貸倒損失等を損金の額に算入等した法人数 | 325,300 | 377,077 | 416,969 | 454,245 | 475,353 | 2,048,944 | |||

| 期末一括評価債権額に係る貸倒引当金繰入額を損金の額に算入している法人数(B) | 280,919 | 331,459 | 368,997 | 403,075 | 423,699 | 1,808,149 | |||

| 繰入率特例を適用している法人数(C) | 274,590 | 325,266 | 362,994 | 397,119 | 420,572 | 1,780,541 | |||

| 貸倒損失を計上している法人数(D) | 41,765 | 41,139 | 40,216 | 40,495 | 37,918 | 201,533 | |||

| (B)のうち繰入率特例を適用している法人の割合(C)/(B) | 97.7 | 98.1 | 98.3 | 98.5 | 99.2 | 98.4 | |||

| 貸倒損失発生法人割合(D)/(A) | 3.2 | 3.0 | 2.7 | 2.6 | 2.3 | 2.8 | |||

そして、上記の延べ2,048,944法人及び延べ201,533法人を事業区分ごとに分析したところ、図表11のとおり、金融保険業が他の事業区分と比べて、1法人当たりの期末一括評価債権額及び貸倒損失の額が大きくなっていた。

図表11 事業区分ごとの期末一括評価債権額等

| 事業区分 | 貸倒引当金繰入額、貸倒損失等を損金の額に算入等している法人数 (A) |

(A)のうち貸倒損失を計上している法人数 (B) |

期末一括評価債権額 (C) |

貸倒損失の額 (D) |

1法人当たりの期末一括評価債権額 (C)/(A) |

1法人当たりの貸倒損失の額 (D)/(B) |

|---|---|---|---|---|---|---|

| 卸売及び小売業(飲食店業及び料理店業を含む。) | 526,831 | 63,222 | 135兆9944億0541 | 2873億2341 | 2億5813 | 454 |

| 製造業(電気業、ガス業等を含む。) | 393,836 | 33,272 | 250兆4501億2406 | 5512億2778 | 6億3592 | 1656 |

| 金融保険業 | 18,456 | 1,372 | 1819兆9075億7218 | 1822億6164 | 986億0790 | 1億3284 |

| 割賦販売小売業等 | 467 | 44 | 2兆7178億3566 | 3億4865 | 58億1977 | 792 |

| その他の事業 | 1,109,354 | 103,623 | 195兆1134億6095 | 5198億6594 | 1億7588 | 501 |

| 計 | 2,048,944 | 201,533 | 2404兆1833億9826 | 1兆5410億2742 | 11億7337 | 764 |

法人税法第52条の規定のとおり、貸倒引当金は損失の見込額という性格を有していることから、法定繰入率については、貸倒実績率や、その近似値として算出する貸倒損失発生率(注12)等を踏まえたものでなくてはならないと思料される。

そこで、会社標本調査の対象となった内国普通法人を対象として、事業区分ごとの貸倒損失発生率を算出したところ、図表12のとおり、全事業区分において法定繰入率が貸倒損失発生率を大幅に上回っており、金融保険業においては、法定繰入率が貸倒損失発生率の30倍高い状況となっていた。なお、前記のとおり、貸倒実績率により繰入限度額を算出する場合には、期末一括評価債権額に貸倒実績率を乗ずることとなっているのに対して、繰入率特例において繰入限度額を算出する場合には、期末一括評価債権額から実質的に債権とみられないものの額を控除して法定繰入率を乗ずることとなっている。そして、後述の図表15のとおり、1,559法人に係る「期末一括評価債権額のうち、売掛債権の額」に占める「実質的に債権とみられないものの額」の割合は5.6%と僅かであることから、実質的に債権とみられないものの額を控除することによる繰入限度額の算出への影響は小さいと思料される。

図表12 事業区分ごとの法定繰入率及び貸倒損失発生率

| 事業区分 | 法定繰入率 | 貸倒損失発生率 |

|---|---|---|

| 卸売及び小売業(飲食店業及び料理店業を含む。) | 10/1000 | 2.2/1000 |

| 製造業(電気業、ガス業等を含む。) | 8/1000 | 2.2/1000 |

| 金融保険業 | 3/1000 | 0.1/1000 |

| 割賦販売小売業等 | 13/1000 | 0.2/1000 |

| その他の事業 | 6/1000 | 3.0/1000 |

前記のとおり、中小企業等に対して繰入率特例の適用が認められた理由の一つとして、中小企業の場合には個々の法人単位でみると貸倒損失が特定の事業年度に発生するなど、大企業に比べて事業規模が小さい分だけ貸倒れが平均的には発生しないとみられることが挙げられているが、会社標本調査の対象となった法人全体についてみると、貸倒損失発生法人割合は2.8%であることから、ほとんどの法人が貸倒損失を計上していなかった。こうしたことから、ほとんどの法人が、貸倒損失を計上していないにもかかわらず、繰入率特例により貸倒実績率を上回る法定繰入率を適用していると思料される。

5省庁において、法定繰入率と貸倒実績率のかい離の状況等を把握しているか確認したところ、金融庁及び農林水産省は、それぞれの所管している法人である信用金庫等、信用組合等及び農業協同組合等からアンケートを徴するなどして、かい離の状況等を把握していた。一方、厚生労働省、経済産業省及び国土交通省は、それぞれの所管している消費生活協同組合等、中小企業等協同組合等におけるかい離の状況等を把握していなかった。

かい離の状況等を把握していた農林水産省から会計実地検査等で提出を受けた資料において繰入率特例を適用している農業協同組合等701法人のうち、図表11において1法人当たりの期末一括評価債権額が大きかった金融保険業に該当する法人は691法人となっていた。そして、当該691法人のうち、貸倒実績率が資料に記載されていないなどの法人を除く537法人の27終了事業年度における貸倒実績率をみると、図表13のとおり、272法人において0であったり、130法人において1000分の0.1であったりしており、多数の法人において金融保険業に係る法定繰入率1000分の3を大幅に下回っていた。

図表13 農業協同組合等537法人が算出した貸倒実績率

| 貸倒実績率 | 0 | 0.1/1000 | 0.1/1000超 1/1000以下 |

1/1000超 3/1000未満 |

3/1000 | 3/1000超 | 計 |

|---|---|---|---|---|---|---|---|

| 農業協同組合等537法人 | 272 | 130 | 83 | 47 | 3 | 2 | 537 |

| 1000分の0.1以下の法人 | 402 | / | |||||

そこで、上記の537法人について、27終了事業年度における貸倒引当金繰入額の損金算入額及び貸倒実績率により算出した繰入限度額を基に、繰入率特例による法人税の減収額を推計したところ、計133億余円となった。

貸倒実績率が1000分の0.1以下となっており、法定繰入率とかい離しているなどの事態について、事例を示すと次のとおりである。

<事例1> 貸倒実績率が1000分の0.1となっており、法定繰入率とかい離しているなどの事態

A組合は、平成27年4月から28年3月までの事業年度分の法人税の申告に当たり、金融保険業の法定繰入率である1000分の3を用いて繰入率特例を適用していた。

一方、農林水産省の資料によれば、A組合における当該事業年度分の貸倒実績率は1000分の0.1となっており、上記の法定繰入率は貸倒実績率と30倍かい離していた。

そこで、繰入率特例を適用した場合の貸倒引当金繰入額の損金算入額及び貸倒実績率を適用した場合の繰入限度額を算出すると、それぞれ1億1540万余円及び388万余円となり、その差額1億1151万余円を基に法人税の減収額を推計すると2118万余円となった。

さらに、財務省から会計実地検査等で提出を受けた資料等によれば、金融庁は法定繰入率と貸倒実績率とのかい離の状況を把握した上で、繰入率特例による信用金庫及び信用組合に係る法人税等の減収額は約285億円(うち法人税の減収額は約199億円)と推計していた。そして、金融庁によれば、その内訳は、27終了事業年度に繰入率特例を適用している信用金庫173法人に係る減収額が計約278億円(うち法人税の減税額は計約191億円)、28終了事業年度に繰入率特例を適用している信用組合133法人に係る法人税の減収額が計約7億円となっていた。

また、貸倒実績率の算出に係る事務負担についてみたところ、貸倒実績率は、期末一括評価債権額等が記載されている法人税確定申告書、損益計算書上の雑損失等の内訳が記載されている勘定科目内訳明細書等の書類を前3か年分用いれば算出でき、この勘定科目内訳明細書は、法人税法施行規則(昭和40年大蔵省令第12号)第35条の規定により、法人税確定申告書に添付する決算書類として作成が義務付けられていることから、貸倒実績率を算出するための新たな事務負担はほとんどないと思料される。

このように、法定繰入率と貸倒損失発生率との間に大幅なかい離があることなどから、繰入率特例における繰入限度額は合理的に測定されるなどしたものとなっているとはいえないおそれがあると認められる。

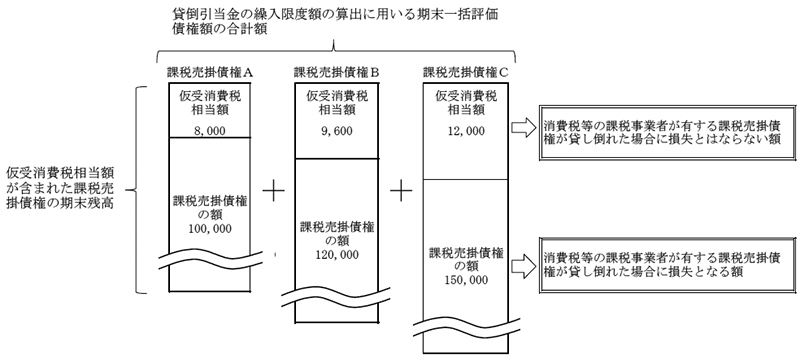

前記のとおり、繰入率特例における貸倒引当金の繰入限度額は、仮受消費税相当額を含む期末一括評価債権額に基づき算出される。一方、消費税法第39条等の規定により、消費税等の課税事業者が有する課税売掛債権が貸し倒れた場合には、当該課税売掛債権に係る消費税等に相当する額は損失とはならないこととなっている。

法人税法第52条の規定のとおり、貸倒引当金は損失の見込額という性格を有するものとなっている。そして、繰入率特例においては、「期末一括評価債権額」から、貸倒れの際に損失とならない「実質的に債権とみられないものの額」を控除した上で、法定繰入率により計算することとなっている。しかし、消費税等の課税事業者において生ずる仮受消費税相当額は、損失とはならないのに、期末一括評価債権額に含めて繰入率特例における繰入限度額を算出しており、損金の算入額が必ずしも合理的なものとはなっていないと思料される(図表14参照)。

図表14 期末一括評価債権額に含まれる仮受消費税相当額の概念図

27終了事業年度分を対象とした会社標本調査の基礎データによると、繰入率特例を適用している中小企業420,572法人における一括評価金銭債権に係る貸倒引当金繰入額の損金算入額の総額は2748億余円であった。このうち、100万円以上の貸倒引当金繰入額を損金の額に算入している中小企業47,063法人(繰入率特例を適用している法人全体に占める割合11.1%)の損金算入額が計2049億余円(同74.5%)と大半を占めていた。

そこで、56税務署において27開始事業年度に繰入率特例を適用し、100万円以上の貸倒引当金繰入額を損金の額に算入している中小企業1,618法人を抽出し、このうち免税事業者14法人、簡易課税を適用している8法人及び売掛債権の期末残高がない37法人を除く1,559法人に係る法人税及び消費税等の確定申告書により、仮受消費税相当額を試算したところ、図表15のとおり、計1221億3387万余円となっていた。

図表15 期末一括評価債権額のうち、売掛債権の額に基づき試算した仮受消費税相当額等の状況

| 区分 | 期末一括評価債権額のうち、売掛債権の額 (A) |

(A)のうち、実質的に債権とみられないものの額 (B) |

(A)に占める(B)の割合 (B)/(A) |

(A)のうち、実質的に債権とみられないものの額を除いた額 (C)=(A)-(B) |

(C)のうち、課税売掛債権の額 (D) |

(D)のうち、仮受消費税相当額 | |

|---|---|---|---|---|---|---|---|

| 1,559法人 | 1兆8772億9657 | 1056億2959 | 5.6 | 1兆7716億6698 | 1兆6488億0724 | 1221億3387 | |

| うち所得がある1,494法人 | 1兆8261億2930 | 1033億8309 | 5.6 | 1兆7227億4620 | 1兆6022億1322 | 1186億8246 | |

試算した仮受消費税相当額に法定繰入率を乗ずるなどして貸倒引当金繰入額のうち損金の額に算入されたと見込まれる額を集計したところ、図表16のとおり、計10億6884万余円となっていた。また、上記1,559法人のうち、所得がある1,494法人に係る貸倒引当金繰入額のうち損金の額に算入されたと見込まれる額は、計10億4100万余円であり、これを基に推計した法人税の減収額は計2億4668万余円となっていた。

図表16 試算した仮受消費税相当額に基づき推計した法人税の減収額の状況

| 区分 | 試算した仮受消費税相当額 | 仮受消費税相当額に法定繰入率等を乗じた額 | ||

|---|---|---|---|---|

| 1,559法人 | 1221億3387 | 10億6884 | 減収額(推計) | |

| うち所得がある1,494法人 | 1186億8246 | 10億4100 | 2億4668 | |

このように、消費税等の課税事業者において生ずる仮受消費税相当額を期末一括評価債権額に含めて繰入限度額を算出しているため、損金の算入額が必ずしも合理的なものとはなっていないと思料される。

上記の事態について、事例を示すと次のとおりである。

<事例2> 仮受消費税相当額を期末一括評価債権額に含めて繰入限度額を算出しているため、損金の算入額が必ずしも合理的なものとはなっていないと思料される事態

B会社は、平成27年4月から28年3月までの事業年度分の法人税の申告に当たり、期末一括評価債権額が67億1460万余円、実質的に債権とみられないものの額が1509万余円、法定繰入率が卸売業のため1000分の10であるとして、繰入限度額を6699万余円と算出し、その額を損金に算入していた。そして、B会社の消費税等確定申告書等により、期末一括評価債権額のうち、仮受消費税相当額を会計検査院が試算したところ、その額は4億6469万余円となり、これに法定繰入率を乗ずるなどして推計した法人税の減収額は111万余円となった。

ア及びイのとおり、法定繰入率と貸倒損失発生率との間に大幅なかい離があること、期末一括評価債権額に損失とならない仮受消費税相当額が含まれていることなどから、繰入率特例における繰入限度額は合理的に測定されるなどしたものとなっているとはいえないおそれがあると認められる。

前記のとおり、割増特例の目的は、割増特例対象法人について、貸倒引当金の繰入限度額を引き上げることにより財務基盤を強化することなどとされており、財務基盤を強化するためには、内部留保を充実させることが必要であるといわれている。

前記のとおり、27年度適用実態報告書において、業種別の割増特例の適用実績(単体法人に限る。)をみると、金融保険業の全体に占める割合が、適用件数では22.2%であるが、適用額では95.1%となっていた。また、租特ガイドラインによれば、特別措置等による効果については、直接的効果を把握することなどとされている。そこで、割増特例対象法人のうち、協同組合等であって金融保険業を営む法人である信用金庫等、信用組合等及び労働金庫等並びに預貯金取扱金融機関である農業協同組合等、漁業協同組合等及び農林中央金庫(以下、これらを合わせて「協同組織金融機関」という。)計1,264法人(注13)について、割増特例により財務基盤の強化が図られているかをみるために、公表資料等を基に、割増特例の適用状況、自己資本比率、利益剰余金の額等をみたところ、次のとおりとなっていた。

協同組織金融機関1,264法人について、27終了事業年度における割増特例の適用状況をみたところ、図表17のとおり、割増特例を適用している協同組織金融機関(以下「割増適用金融機関」という。)が1,084法人、割増特例を適用していない協同組織金融機関が180法人となっていた。前記のとおり、協同組織金融機関は、その将来における貸倒額を見積もって、貸倒引当金繰入額として計上し、繰入限度額に達するまでの金額を損金の額に算入することが認められている。上記の180法人は、この計上額が、貸倒実績率による繰入限度額又は法定繰入率による繰入限度額以下のため、割増特例を適用していない協同組織金融機関である。

図表17 協同組織金融機関における割増特例の適用状況

| 業態 | 割増適用金融機関 | 割増特例を適用していない協同組織金融機関 | 計 |

|---|---|---|---|

| 信用金庫等 | 169 | 97 | 266 |

| 信用組合等 | 114 | 40 | 154 |

| 労働金庫等 | 0 | 14 | 14 |

| 農業協同組合等 | 706 | 12 | 718 |

| 漁業協同組合等 | 95 | 16 | 111 |

| 農林中央金庫 | 0 | 1 | 1 |

| 計 | 1,084 | 180 | 1,264 |

協同組織金融機関が預貯金取扱金融機関としての財務の健全性を判断するための基準として、金融庁等は「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫及び信用金庫連合会がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準」(平成18年金融庁告示第21号)等を定めており、当該基準として自己資本比率(注14)が規定されている。そして、当該基準には国内基準と国際統一基準が定められており、国内にのみ営業拠点を置く際には国内基準により、自己資本比率4%以上が必要とされている。また、国外にも営業拠点を置く際には国際統一基準により、自己資本比率8%以上が必要とされている。そして、農林中央金庫以外の協同組織金融機関は、国内にのみ営業拠点を置く預貯金取扱金融機関である。

そこで、財務基盤の状況をみるために、割増適用金融機関1,084法人について、27終了事業年度における自己資本比率をみたところ、図表18のとおり、公表資料等による27終了事業年度における全国の銀行116法人の自己資本比率の平均値(以下「銀行平均値」という。)である10.7%以上となっている割増適用金融機関が966法人(割増適用金融機関1,084法人に占める割合89.1%)見受けられた。

図表18 割増適用金融機関の自己資本比率

| 業態 | 自己資本比率 | ||||||

|---|---|---|---|---|---|---|---|

| 4%以上 8%未満 |

8%以上 10%未満 |

10%以上 18%未満 |

18%以上 | 計 | |||

| 信用金庫等 | 7 | 30 | 89 | 43 | 169 | ||

| 信用組合 | 20 | 26 | 35 | 33 | 114 | ||

| 農業協同組合等 | 1 | 7 | 348 | 350 | 706 | ||

| 漁業協同組合等 | 0 | 0 | 20 | 75 | 95 | ||

| 計 | 28 | 63 | 492 | 501 | 1,084 | ||

| 銀行平均値10.7%以上の法人 | 966 | / | |||||

利益剰余金の額は、自己資本の重要な要素となっている。そこで、割増適用金融機関1,084法人について、27終了事業年度における利益剰余金の額をみたところ、図表19のとおり、「法人企業統計調査結果(平成27年度)」(財務省)における「金融業、保険業」の平均利益剰余金の額(以下「平均利益剰余金」という。)である8億8649万円以上となっている法人が901法人(割増適用金融機関1,084法人に占める割合83.1%)、利益剰余金の額が10億円以上となっている法人も875法人見受けられた。

図表19 割増適用金融機関の利益剰余金の額

| 業態 | 利益剰余金の額 | ||||||

|---|---|---|---|---|---|---|---|

| 0円以下 | 1円以上 1億円未満 |

1億円以上 10億円未満 |

10億円以上 | 計 | |||

| 信用金庫等 | 0 | 0 | 0 | 169 | 169 | ||

| 信用組合 | 3 | 3 | 19 | 89 | 114 | ||

| 農業協同組合等 | 1 | 3 | 109 | 593 | 706 | ||

| 漁業協同組合等 | 7 | 9 | 55 | 24 | 95 | ||

| 計 | 11 | 15 | 183 | 875 | 1,084 | ||

| 平均利益剰余金8億8649万円以上の法人 | 901 | / | |||||

当期純利益の額のうち、出資配当等として協同組合の組合員等に分配された額以外は内部留保することとなる。そこで、割増適用金融機関1,084法人について、27終了事業年度における当期純利益の額をみたところ、図表20のとおり、「法人企業統計調査結果(平成27年度)」(財務省)における「金融業、保険業」の平均当期純利益の額である1億4157万円以上となっている法人が639法人(割増適用金融機関1,084法人に占める割合58.9%)見受けられた。

図表20 割増適用金融機関の当期純利益の額

| 業態 | 当期純利益の額 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 0円又は 当期純損失 |

1円以上 800万円以下 |

800万円超 1億円以下 |

1億円超 10億円以下 |

10億円超 15億円以下 |

15億円超 | 計 | |||

| 信用金庫等 | 1 | 0 | 8 | 95 | 24 | 41 | 169 | ||

| 信用組合 | 10 | 2 | 33 | 58 | 5 | 6 | 114 | ||

| 農業協同組合等 | 15 | 7 | 192 | 430 | 19 | 43 | 706 | ||

| 漁業協同組合等 | 9 | 6 | 52 | 27 | 1 | 0 | 95 | ||

| 計 | 35 | 15 | 285 | 610 | 49 | 90 | 1,084 | ||

| 平均当期純利益の額1億4157万円以上の法人 | 639 | / | |||||||

割増適用金融機関1,084法人について、27終了事業年度における自己資本比率及び利益剰余金の額を合わせてみたところ、図表21のとおり、自己資本比率が銀行平均値である10.7%以上かつ利益剰余金の額が平均利益剰余金である8億8649万円以上となっている法人数及び割合は、それぞれ808法人及び74.5%となっていた。

図表21 割増適用金融機関の自己資本比率及び利益剰余金の額

| 区分 | 利益剰余金の額 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0円以下 | 1円以上1億円未満 | 1億円以上10億円未満 | 10億円以上 | 計 | ||||||||

| 法人数 | 割合 | 法人数 | 割合 | 法人数 | 割合 | 法人数 | 割合 | 法人数 | 割合 | |||

| 自己資本比率 | 4%以上8%未満 | 3 | 0.2 | 0 | 0.0 | 6 | 0.5 | 19 | 1.7 | 28 | 2.5 | |

| 8%以上10%未満 | 0 | 0.0 | 5 | 0.4 | 5 | 0.4 | 53 | 4.8 | 63 | 5.8 | ||

| 10%以上18%未満 | 3 | 0.2 | 3 | 0.2 | 74 | 6.8 | 412 | 38.0 | 492 | 45.3 | ||

| 18%以上 | 5 | 0.4 | 7 | 0.6 | 98 | 9.0 | 391 | 36.0 | 501 | 46.2 | ||

| 計 | 11 | 1.0 | 15 | 1.3 | 183 | 16.8 | 875 | 80.7 | 1,084 | 100.0 | ||

| 銀行平均値10.7%以上かつ平均利益剰余金8億8649万円以上の法人 | 808法人 | 74.5% | / | |||||||||

割増特例の適用による法人税の減税額(以下「割増適用減税額」という。)等の状況をみるために、e-Taxデータから27終了事業年度に貸倒引当金繰入額を損金の額に算入している割増特例対象法人を抽出したところ、1,494法人(注15)がこれに該当した。この1,494法人について、27終了事業年度における割増特例の適用状況をみたところ、図表22のとおり、割増特例を適用している法人(以下「割増適用法人」という。)が1,285法人、割増特例を適用していない法人が209法人となっていた。

図表22 割増特例対象法人における割増特例の適用状況

| 業態 | 割増適用法人 | 割増特例を適用していない法人 | 計 |

|---|---|---|---|

| 信用金庫 | 73 | 25 | 98 |

| 信用組合 | 37 | 11 | 48 |

| 労働金庫 | 0 | 4 | 4 |

| 農業協同組合等 | 195 | 15 | 210 |

| 漁業協同組合等 | 202 | 31 | 233 |

| 森林組合等 | 181 | 20 | 201 |

| 消費生活協同組合等 | 193 | 26 | 219 |

| 中小企業等協同組合 | 380 | 74 | 454 |

| その他の協同組合等 | 22 | 2 | 24 |

| 公益法人等 | 2 | 1 | 3 |

| 計 | 1,285 | 209 | 1,494 |

そこで、割増適用法人1,285法人について、27終了事業年度における割増適用減税額の総額をみたところ、図表23のとおり、計18億5746万余円となっていた。そして、割増適用減税額が1000万円以上の業態別法人数及び当該法人に係る割増適用減税額の総額をみると、信用金庫が32法人計10億7037万余円、信用組合が6法人計1億5913万余円、農業協同組合等が5法人計1億0155万余円、合計43法人(割増適用法人1,285法人に占める割合3.3%)13億3106万余円(同71.6%)となっていた。

図表23 割増適用法人における割増適用減税額

| 業態 | 割増適用減税額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 0円 | 1円以上 10万円未満 |

10万円以上 100万円未満 |

100万円以上 1000万円未満 |

1000万円 以上 (A) |

計 (B) |

|||

| 1000万円以上 5000万円未満 |

5000万円 以上 |

|||||||

| 信用金庫 | 7 | 0 | 1 | 33 | 32 | 25 | 7 | 73 |

| - | - | 88 | 1億6474 | 10億7037 | 5億6733 | 5億0304 | 12億3600 | |

| 信用組合 | 9 | 0 | 11 | 11 | 6 | 5 | 1 | 37 |

| - | - | 562 | 4282 | 1億5913 | 1億0758 | 5154 | 2億0758 | |

| 農業協同組合等 | 19 | 39 | 55 | 77 | 5 | 5 | 0 | 195 |

| - | 122 | 2847 | 2億4246 | 1億0155 | 1億0155 | - | 3億7372 | |

| 漁業協同組合等 | 42 | 138 | 22 | 0 | 0 | 0 | 0 | 202 |

| - | 232 | 586 | - | - | - | - | 819 | |

| 森林組合等 | 44 | 135 | 2 | 0 | 0 | 0 | 0 | 181 |

| - | 225 | 59 | - | - | - | - | 284 | |

| 消費生活協同組合等 | 47 | 121 | 23 | 2 | 0 | 0 | 0 | 193 |

| - | 274 | 644 | 781 | - | - | - | 1701 | |

| 中小企業等協同組合 | 45 | 315 | 18 | 2 | 0 | 0 | 0 | 380 |

| - | 471 | 419 | 284 | - | - | - | 1174 | |

| その他の協同組合等 | 2 | 20 | 0 | 0 | 0 | 0 | 0 | 22 |

| - | 22 | - | - | - | - | - | 22 | |

| 公益法人等 | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 2 |

| - | 0 | 12 | - | - | - | - | 12 | |

| 計 | 215 | 769 | 133 | 125 | 43 | 35 | 8 | 1,285 |

| - | 1349 | 5220 | 4億6069 | 13億3106 | 7億7647 | 5億5458 | 18億5746 | |

| (B)に占める(A)の法人数の割合 | 3.3% | / | ||||||

| (B)に占める(A)の割増適用減税額の割合 | 71.6% | |||||||

財務省が29年1月の政府税制調査会に提出した資料によれば、資本金の額が1億円を超える大企業の利益計上法人の10年間の平均所得金額は15億円とされている。

そして、法人税関係の中小企業向けの各特別措置については、会計検査院が22年10月に会計検査院法第36条の規定に基づき財務大臣及び経済産業大臣に対して表示した意見(平成21年度決算検査報告「租税特別措置の趣旨に照らして有効かつ公平に機能しているかの検証を踏まえ、中小企業者に適用される租税特別措置の適用範囲について検討するなどの措置を講ずるよう意見を表示したもの」参照)やその後の政府税制調査会等の議論を受けて、平成29年度税制改正において、財務基盤の弱い中小企業を支援するという本来の趣旨を踏まえて、31年4月1日以後に開始する事業年度から、前3事業年度の平均所得金額が年15億円を超える事業年度の適用を停止する措置が講じられている。

これらを踏まえて、割増適用法人1,285法人のうち、e-Taxデータにより、25終了事業年度、26終了事業年度及び27終了事業年度の3か年度における所得金額が把握できる928法人の3か年度平均所得金額をみたところ、図表24のとおり、平均所得金額が15億円を超える法人が20法人見受けられた。そして、この20法人に係る27終了事業年度における割増適用減税額は計7億4339万余円(割増適用法人1,285法人に係る割増適用減税額の40.0%)となっていた。

図表24 割増適用法人における平均所得金額

| 業態 | 平均所得金額 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0円又は欠損 | 1円以上 800万円以下 |

800万円超 1億円以下 |

1億円超 10億円以下 |

10億円超 15億円以下 |

15億円超 | 計 | |||||||

| 法人数 | 法人数 | 法人数 | 法人数 | 法人数 | 法人数 | ||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | ||||||||

| 信用金庫 | 16 | 5.6 | 0 | 0.0 | 6 | 2.0 | 20 | 16.6 | 5 | 55.5 | 11 | 55.0 | 58 |

| 信用組合 | 15 | 5.3 | 0 | 0.0 | 3 | 1.0 | 6 | 5.0 | 0 | 0.0 | 2 | 10.0 | 26 |

| 農業協同組合等 | 24 | 8.4 | 9 | 4.3 | 32 | 11.0 | 59 | 49.1 | 3 | 33.3 | 7 | 35.0 | 134 |

| 漁業協同組合等 | 64 | 22.6 | 29 | 14.0 | 37 | 12.7 | 5 | 4.1 | 0 | 0.0 | 0 | 0.0 | 135 |

| 森林組合等 | 50 | 17.6 | 25 | 12.1 | 51 | 17.5 | 0 | 0.0 | 0 | 0.0 | 0 | 0.0 | 126 |

| 消費生活協同組合等 | 68 | 24.0 | 27 | 13.1 | 50 | 17.2 | 12 | 10.0 | 1 | 11.1 | 0 | 0.0 | 158 |

| 中小企業等協同組合 | 44 | 15.5 | 112 | 54.3 | 102 | 35.1 | 15 | 12.5 | 0 | 0.0 | 0 | 0.0 | 273 |

| その他の協同組合等 | 2 | 0.7 | 4 | 1.9 | 9 | 3.1 | 3 | 2.5 | 0 | 0.0 | 0 | 0.0 | 18 |

| 計 | 283 | 100.0 | 206 | 100.0 | 290 | 100.0 | 120 | 100.0 | 9 | 100.0 | 20 | 100.0 | 928 |

前記27終了事業年度のe-Taxデータから抽出した割増特例対象法人1,494法人のうち、協同組織金融機関は325法人であった。これら協同組織金融機関325法人について、27終了事業年度における割増特例の適用状況をみたところ、図表25のとおり、割増適用金融機関が277法人、割増特例を適用していない協同組織金融機関が48法人となっていた。

図表25 協同組織金融機関における割増特例の適用状況

| 業態 | 割増適用金融機関 | 割増特例を適用していない協同組織金融機関 | 計 |

|---|---|---|---|

| 信用金庫 | 73 | 25 | 98 |

| 信用組合 | 37 | 11 | 48 |

| 労働金庫 | 0 | 4 | 4 |

| 農業協同組合等 | 135 | 4 | 139 |

| 漁業協同組合等 | 32 | 4 | 36 |

| 計 | 277 | 48 | 325 |

割増適用金融機関277法人について、27終了事業年度における割増適用減税額の総額をみたところ、図表26のとおり、計18億1472万余円となっており、割増適用法人1,285法人に係る割増適用減税額の97.6%を占めていた。

図表26 割増適用金融機関における割増適用減税額

| 業態 | 割増適用減税額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 0円 | 1円以上 10万円未満 |

10万円以上 100万円未満 |

100万円以上 1000万円未満 |

1000万円 以上 |

計 | |||

| 1000万円以上 5000万円未満 |

5000万円以上 | |||||||

| 信用金庫 | 7 | 0 | 1 | 33 | 32 | 25 | 7 | 73 |

| - | - | 88 | 1億6474 | 10億7037 | 5億6733 | 5億0304 | 12億3600 | |

| 信用組合 | 9 | 0 | 11 | 11 | 6 | 5 | 1 | 37 |

| - | - | 562 | 4282 | 1億5913 | 1億0758 | 5154 | 2億0758 | |

| 農業協同組合等 | 3 | 9 | 42 | 76 | 5 | 5 | 0 | 135 |

| - | 40 | 2449 | 2億4080 | 1億0155 | 1億0155 | - | 3億6726 | |

| 漁業協同組合等 | 6 | 13 | 13 | 0 | 0 | 0 | 0 | 32 |

| - | 66 | 320 | - | - | - | - | 387 | |

| 計 | 25 | 22 | 67 | 120 | 43 | 35 | 8 | 277 |

| - | 107 | 3420 | 4億4837 | 13億3106 | 7億7647 | 5億5458 | 18億1472 | |

そこで、割増適用金融機関277法人について、27終了事業年度における各法人の公表資料、e-Taxデータ等を基に、自己資本比率、利益剰余金の額等と割増適用減税額との関係をみたところ、次のとおりとなっていた。

割増適用金融機関277法人の自己資本比率をみたところ、図表27のとおり、銀行平均値である10.7%以上となっている法人が229法人見受けられた。この229法人に係る割増特例適用後の貸倒引当金に係る損金算入額は計598億余円(うち割増分計64億余円)、割増適用減税額は計11億4669万余円となっており、割増適用法人1,285法人に係る割増適用減税額の61.7%を占めていた。

図表27 割増適用金融機関の自己資本比率

| 業態 | 自己資本比率 | ||||||

|---|---|---|---|---|---|---|---|

| 4%以上 8%未満 |

8%以上 10%未満 |

10%以上 18%未満 |

18%以上 | 計 | |||

| 信用金庫 | 2 | 15 | 40 | 16 | 73 | ||

| 信用組合 | 5 | 14 | 13 | 5 | 37 | ||

| 農業協同組合等 | 0 | 0 | 68 | 67 | 135 | ||

| 漁業協同組合等 | 0 | 0 | 8 | 24 | 32 | ||

| 計 | 7 | 29 | 129 | 112 | 277 | ||

| 銀行平均値10.7%以上の法人 | 229 | / | |||||

割増適用金融機関277法人の利益剰余金の額についてみたところ、図表28のとおり、平均利益剰余金である8億8649万円以上となっている法人が219法人見受けられた。この219法人に係る割増特例適用後の貸倒引当金に係る損金算入額は計962億余円(うち割増分計100億余円)、割増適用減税額は計17億8151万余円となっており、割増適用法人1,285法人に係る割増適用減税額の95.9%を占めていた。

図表28 割増適用金融機関の利益剰余金の額

| 業態 | 利益剰余金の額 | ||||||

|---|---|---|---|---|---|---|---|

| 0円以下 | 1円以上 1億円未満 |

1億円以上 10億円未満 |

10億円以上 | 計 | |||

| 信用金庫 | 0 | 0 | 0 | 73 | 73 | ||

| 信用組合 | 1 | 4 | 7 | 25 | 37 | ||

| 農業協同組合等 | 0 | 1 | 21 | 113 | 135 | ||

| 漁業協同組合等 | 1 | 3 | 25 | 3 | 32 | ||

| 計 | 2 | 8 | 53 | 214 | 277 | ||

| 平均利益剰余金8億8649万円以上の法人 | 219 | / | |||||

自己資本の主なものは、出資金及び利益剰余金の額である。そこで、割増適用金融機関277法人の出資金及び利益剰余金の額の合計額についてみたところ、図表29のとおり、100億円以上となっている法人が99法人見受けられた。この99法人に係る割増特例適用後の貸倒引当金に係る損金算入額は計850億余円(うち割増分計88億余円)、割増適用減税額は計15億7194万余円となっており、割増適用法人1,285法人に係る割増適用減税額の84.6%を占めていた。

図表29 割増適用金融機関の出資金及び利益剰余金の額の合計額

| 業態 | 出資金及び利益剰余金の額の合計額 | |||||||

|---|---|---|---|---|---|---|---|---|

| 10億円未満 | 10億円以上 50億円未満 |

50億円以上 100億円未満 |

100億円以上 500億円未満 |

500億円以上 1000億円未満 |

1000億円以上 | 計 | ||

| 信用金庫 | 0 | 9 | 17 | 36 | 8 | 3 | 73 | |

| 信用組合 | 2 | 19 | 5 | 9 | 2 | 0 | 37 | |

| 農業協同組合等 | 8 | 47 | 39 | 35 | 5 | 1 | 135 | |

| 漁業協同組合等 | 15 | 16 | 1 | 0 | 0 | 0 | 32 | |

| 計 | 25 | 91 | 62 | 80 | 15 | 4 | 277 | |

| 出資金及び利益剰余金の額の合計額が100億円以上の法人 | 99 | / | ||||||

このように、割増適用金融機関の多くは、自己資本比率、利益剰余金の額等の状況からみて、財務基盤が充実しているものと思料される。

上記の事態について、事例を示すと次のとおりである。

<事例3> 割増適用金融機関において、自己資本比率及び利益剰余金の額の状況からみて、財務基盤が充実していると思料される事態

割増適用金融機関C法人は、平成27年4月から28年3月までの事業年度分の法人税の申告に当たり、割増限度額と貸倒引当金繰入額のうち少ない額である14億4971万余円(うち割増分1億5532万余円)を損金の額に算入していた。そして、C法人の割増適用減税額を推計すると、2951万余円となった。

C法人は、自己資本比率が約14%となっており、銀行平均値である10.7%を超えていた。また、利益剰余金の額が400億円以上となっており、平均利益剰余金である8億8649万円を大幅に上回っていた。

ア及びイのとおり、e-Taxデータを基に分析した割増適用金融機関277法人における割増適用減税額は計18億1472万余円となっていたが、割増適用金融機関の多くについて、自己資本比率が銀行平均値である10.7%以上となっていたり、利益剰余金の額が平均利益剰余金である8億8649万円以上となっていたりなどしていて、その財務基盤は充実していると思料された。このように、財務基盤の強化を図るという割増特例の目的に照らして、割増特例の対象が必要最小限のものとなっているとはいえないおそれがあると認められる。

繰入率特例については、政策評価法等において、政策評価の義務付け対象とはなっていないため、5省庁は事前評価及び事後評価を行っていなかった。

一方、割増特例については、5省庁全てが政策評価法等に基づく検証を行っていた。前記のとおり、租特ガイドラインによれば、特別措置による効果については、直接的効果を把握することなどとされている。5省庁が作成した事前評価書等をみると、図表30のとおり、効果の測定に用いられた指標は、融資先への貸出残高や中小企業の資金繰りDI(注16)等となっており、割増特例が割増特例対象法人の財務基盤の強化に及ぼす効果を直接示すと思料される指標は含まれていなかった。なお、5省庁が実施した割増特例に係る政策評価は、総務省行政評価局の「租税特別措置等に係る政策評価の点検結果」においても、特別措置による効果について、経済情勢等、他の要因の影響を除く直接的な効果が把握されていないなどとされていた。

図表30 5省庁による事前評価又は事後評価の測定方法等

| 省庁名 | 政策評価の対象法人 | 目的 | 効果の測定方法 |

|---|---|---|---|

| 金融庁 | 信用金庫等及び信用組合等 | 信用金庫等及び信用組合等の自己資本を充実させることにより、経営の健全化を図ることなど | 中小企業向けの貸出残高の推移を把握 |

| 厚生労働省 | 消費生活協同組合等 | 消費生活協同組合等の財務基盤の充実を図ること | 経常剰余金を総事業費で除して算出した経常剰余率の推移を把握 |

| 農林水産省 | 農業協同組合等 | 農業協同組合等の財務基盤を高めることにより貸付けに係るリスク担保力を強化し、農業・農村分野における金融機能の維持・強化を図ること | 農業者向けの貸出残高の推移を把握 |

| 漁業協同組合等 | 漁業協同組合等の経営の健全化・基盤強化を通じた漁業経営の安定を図ること | 繰越欠損金の総額の推移を把握 | |

| 森林組合等 | 森林組合等の経営の健全化・基盤強化を図ること | 森林組合における中核組合の割合の推移を把握 | |

| 経済産業省 | 中小企業等協同組合 | 中小企業等協同組合の貸倒れに係るリスクへの対応力を充実させることにより、中小企業の経営基盤の強化を図ること | 中小企業の資金繰りDIの推移を把握 |

| 国土交通省 | 中小企業等協同組合 | 中小企業等協同組合の貸倒れに係るリスクへの対応力を充実させることにより、中小企業の経営基盤の強化を図ること | 中小企業の資金繰りDIの推移を把握 |

繰入率特例については、税制改正の要望を行っていないため、5省庁は要望の際の検証を行っていなかった。一方、財務省は、貸倒損失発生率を把握していた。

割増特例については、5省庁は1年から3年ごとに期限の延長の要望書を提出しており、税制改正要望の際の検証を行っていた。しかし、要望書の内容をみると、割増特例の目的は割増特例対象法人における財務基盤の強化であるとしているにもかかわらず、割増特例の適用による効果としては、地域金融システムの安定化に寄与していること、融資余力が生まれること、地域経済への悪影響を回避することなどとしており、割増特例により割増特例対象法人における財務基盤の強化が図られているかについての分析は行われていなかった。また、課税の公平原則に照らして、国民の納得できる必要最小限の特別措置となっているか否かについての検証を行っていなかった。一方、財務省は、5省庁から提出を受けた要望書等を参考にして、割増特例の効果の検証等を行っていた。