国会及び内閣に対する報告(随時報告)

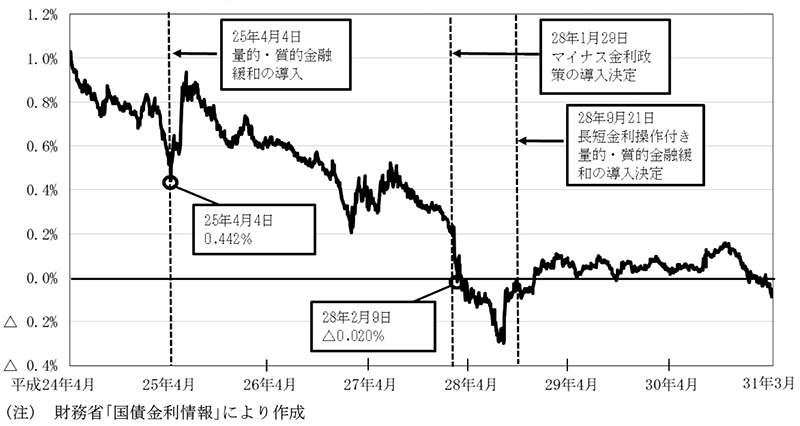

日本銀行は、平成25年1月に、日本経済の競争力と成長力の強化に向けた幅広い主体の取組の進展に伴い、持続可能な物価の安定と整合的な物価上昇率が高まっていくとの認識に立って、消費者物価の前年比上昇率で2%とする「物価安定の目標」を導入し、物価安定の目標をできるだけ早期に実現するために、同年4月に量的・質的金融緩和(注1)を導入した。さらに、28年1月には、マイナス金利付き量的・質的金融緩和(注2)(以下「マイナス金利政策」という。)の導入を決定したほか、同年9月には、「「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証」(以下「日銀総括検証」という。)を行った上で、長短金利操作付き量的・質的金融緩和(注3)の導入を決定した。

25年4月の量的・質的金融緩和の導入以降、市場における長期金利の代表的な指標である10年国債の市場金利は、図表0-1のとおり、同月には一時0.4%台まで低下し、さらに、28年1月のマイナス金利政策の導入決定後の同年2月には0%を下回ってマイナスの水準となった。そして、その後も同年9月の長短金利操作付き量的・質的金融緩和導入決定以降0%程度で推移するなど、近年、低金利の状況が続いている。

図表0-1 長期金利(10年国債の市場金利)の推移

日本銀行は、日銀総括検証と合わせて公表した日銀総括検証の背景説明において、量的・質的金融緩和及びマイナス金利政策は、主として実質金利の低下を通じて、経済・物価に好影響を及ぼすというメカニズムを想定しているとしている。そして、同行は、一般に、金融政策による金利の低下が経済活動に与える影響については、次のように考えられるとしている。

① 金利が低下すると、民間金融機関は低い金利で資金調達ができるようになり、民間企業や個人に対する貸付金利も引き下げることが可能となる。そして、金融市場は互いに連動しているため、民間企業が債券発行により市場から直接資金調達をする際の金利も低下する。

② これにより、民間企業は運転資金や設備資金を調達しやすくなり、また、個人は住宅購入等のための資金を借りやすい環境となる。

③ こうして経済活動がより活発となり、それが景気を上向かせる方向へ作用する。

そして、「法人企業統計」(財務省作成)によると、25年度から30年度までの間の各年度末における民間企業(全産業)の借入金及び社債発行の残高は、25年度末の計512.9兆円から30年度末の計563.8兆円へと50.8兆円の増加となっている。また、「貸出先別貸出金」(日本銀行作成)によると、個人に対する資金貸付けの大半を占める住宅資金の貸付残高は、25年度末の113.4兆円から30年度末の128.7兆円へと15.2兆円の増加となっている。

一方で、日本銀行は、前記の背景説明において、市場金利の低下は、主に預貸金利ざや(注4)の縮小と有価証券投資の収益性の悪化によって、銀行や信用金庫を始めとする民間金融機関の収益に影響を与えるとともに、特に長期・超長期金利の過度な低下は、保険や年金等の運用利回りを低下させるなどとしている。

そして、「全国銀行財務諸表分析」(一般社団法人全国銀行協会作成)によると、25年度以降の銀行(国内業務部門)に係る貸付金利回りは、25年3月の1.49%から31年3月の0.99%へと0.50ポイントの減少となっているのに対して、預金債券等原価は、同1.04%から同0.78%へと0.26ポイントの減少となっていて、貸付金利回りの下げ幅が預金債券等原価の下げ幅を上回っており、この結果、預貸金利ざやは、0.45%から0.21%へと半分以下に縮小している。このような中、銀行の当期純利益は、25年度の3.3兆円から30年度の2.2兆円へと34.8%減少している。

国は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事業であって国が自ら主体となって直接に実施する必要のないものなどについては、国が設立する法人に当該事業を実施させている。これらの法人が実施する事業には、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの、一定の採算性があって企業的経営による方がより効率的に継続して実施できるもの、民間の主体でも実施が可能なものなど様々なものがあり、これらの法人の組織形態も、特殊法人、認可法人、独立行政法人、国立大学法人等様々となっている。

このうち、特殊法人は、法律により直接又は特別の法律により特別の設立行為をもって設立された法人である。また、認可法人は、特別の法律により設立され、かつ、その設立に関し行政庁の認可を要する法人である(以下、これらの特殊法人等の設立の根拠となる法律を「特殊法人等設置根拠法」という。)。そして、各特殊法人等の目的及び業務の範囲等は、各法人の特殊法人等設置根拠法において定められている。

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効果的かつ効率的に行わせるために設立された法人である。そして、独立行政法人の制度の基本となる共通の事項は、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲等は、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「独法設置根拠法」という。)において定められている。

国立大学法人及び大学共同利用機関法人(以下「国立大学法人等」という。)は、公共上の見地から確実に実施する必要がある事業として、大学の教育研究に対する国民の要請に応えるとともに我が国の高等教育及び学術研究の水準の向上と均衡ある発展を図ることを目的として設立された法人である。そして、国立大学法人等の目的及び業務の範囲等は、国立大学法人法(平成15年法律第112号。以下「国大法」といい、特殊法人等設置根拠法及び独法設置根拠法と合わせて「設置根拠法」という。)において定められている。

そして、国は、これらの法人が行う事業の公共性・公益性に着目して、的確な事業の遂行及び経営基盤の安定を図るために必要な場合には、法人に対して出資を行っている。国が資本金の2分の1以上を出資している法人(以下「政府出資法人」という。)は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として銀行券を発行するとともに、通貨及び金融の調節を行うなどの業務を行っており、量的・質的金融緩和を導入した主体である日本銀行を除くと、31年3月末現在で、特殊法人等(清算中のものなど7法人を除く。)が31法人、独立行政法人が83法人(注5)、国立大学法人等が90法人の計204法人となっている。

上記のとおり、国は、政府出資法人が行う事業の公共性・公益性に着目して、的確な事業の遂行及び経営基盤の安定を図るために必要な場合には、法人に対して出資を行っており、特定の事業の実施及び経営基盤の強化のために必要があると認めるときは、追加出資も行っている(以下、国からの出資を「政府出資金」という。)。また、国は、設置根拠法等により、法人が行う業務の財源に充てるために必要な金額の全部又は一部に相当する額を交付できることなどとなっている。

そして、多くの政府出資法人は、国から、政府出資金のほか、補助金、補給金、交付金(運営費交付金を含む。)等(以下、これらを合わせて「補助金等」という。)の交付、低利、無利子等の有利な条件による資金の貸付け、債務保証等の多様な財政支援を受けている。

政府出資法人の借入金及び債券発行(以下「借入金等」という。)による資金調達の権限は、設置根拠法等において定められており、その範囲は、法人によってそれぞれ異なっている。

このうち、独立行政法人については、法人が当該年度の業務を実施するに当たり自己収入で賄うことのできない部分の金額について、国が所要の予算上の手当を行って法人に財政支援することにより補うことが原則とされていることから、日々の資金繰りなどの短期的な資金需要を除いて、独立行政法人が資金調達を行って資金を確保する必要はないと考えられている。このため、独立行政法人は、通則法により、短期借入金の借入れをすることができるものの、原則として、長期借入金の借入れ及び債券発行(以下「長期借入金の借入れ等」という。)をすることができないこととなっている。ただし、独立行政法人が行う業務は多様であって、その中には、法人の業務運営の大部分が自主財源により支弁可能となるように制度設計されていて、国の財政支援が想定されていないものなどもあり、通則法によれば、独法設置根拠法に別段の定めがある場合には、当該独立行政法人は長期借入金の借入れ等をすることができることとされている。

国立大学法人等については、国大法により準用する通則法によれば、短期借入金の借入れはすることができるものの、原則として、長期借入金の借入れ等をすることができないこととされている。ただし、国大法により、国立大学法人等の施設の移転のために行う土地の取得等に必要な費用に充てるためには、長期借入金の借入れ等をすることができることとなっている。

特殊法人等については、法人が行う業務の特性等に応じて様々となっていて、各法人の特殊法人等設置根拠法により、短期借入金の借入れのみすることができることとなっている法人もあれば、短期又は長期の区分なく借入れをしたり、債券発行をしたりすることができることとなっている法人もある。

前記政府出資法人204法人のうち、30事業年度(注6)末(以下、事業年度を「年度」という。)の貸借対照表において借入金等の残高が計上されている法人は102法人あり、この102法人の借入金等の残高は、図表0-2のとおり、計141兆8217億余円となっている。そして、このうち借入金等の残高が1兆円以上となっている法人は、特殊法人等が5法人、独立行政法人が8法人の計13法人(注7)であり、この13法人の借入金等の残高は計133兆1847億余円となっていて、政府出資法人全体の借入金等の残高の93.9%を占めている。なお、国立大学法人等には、借入金等の残高が1兆円以上となっている法人はない。

図表0-2 政府出資法人204法人の借入金等の残高等(平成30年度末)

| 組織形態 | 法人数 | 左のうち、借入金等の残高がある法人数 | 借入金 注(1) |

債券発行 注(2) |

計 | |||

|---|---|---|---|---|---|---|---|---|

| 特殊法人等 | 31 | 18 | 30兆5406 | 17兆2021 | 47兆7428 | |||

| うち借入金等の残高が1兆円以上となっている特殊法人等 | 5 | 28兆7620 | 13兆8762 | 42兆6382 | ||||

| 独立行政法人 | 83 | 28 | 45兆4550 | 47兆7954 | 93兆2505 | |||

| うち借入金等の残高が1兆円以上となっている独立行政法人 | 8 | 43兆0906 | 47兆4557 | 90兆5464 | ||||

| 国立大学法人等 | 90 | 56 | 8284 | - | 8284 | |||

| うち借入金等の残高が1兆円以上となっている国立大学法人等 | - | - | - | - | ||||

| 政府出資法人計(a) | 204 | 102 | 76兆8241 | 64兆9976 | 141兆8217 | |||

| うち借入金等の残高が1兆円以上となっている政府出資法人(b) | 13 | 71兆8527 | 61兆3319 | 133兆1847 | ||||

| 割合 (b)/(a) |

93.5% | 94.3% | 93.9% | |||||

設置根拠法等によれば、政府出資法人は、法人が管理している基金、準備金、目的積立金、政府からの寄託金等(以下「基金等」という。)に係る資金や業務上の余裕金について、現金として保有するほか、銀行へ預金したり、有価証券を取得したりなどして運用することができることなどとされている。また、政府出資法人の中には、設置根拠法等により、法人の目的を達成するための業務として、法人の保有する資金を民間企業や個人等に対して貸し付けているものがある。

前記政府出資法人204法人の30年度末の現金及び預金(以下「現預金」という。)、有価証券(金銭信託を含み、関係会社株式等を除く。以下同じ。)並びに貸付金(関係会社長期貸付金等を除く。以下同じ。)(以下、これらを合わせて「有価証券等」という。)の残高は、図表0-3のとおり、計322兆1798億余円となっている。そして、このうち有価証券等の残高が3000億円以上となっている法人は、特殊法人等が10法人、独立行政法人が14法人の計24法人(注8)であり、この24法人の有価証券等の残高は計317兆1382億余円となっていて、政府出資法人全体の有価証券等の残高の98.4%を占めている。なお、国立大学法人等には、有価証券等の残高が3000億円以上となっている法人はない。

図表0-3 政府出資法人204法人の有価証券等の残高(平成30年度末)

| 組織形態 | 法人数 | 現預金 注(1) |

有価証券 注(2) |

貸付金 注(3) |

計 | ||

|---|---|---|---|---|---|---|---|

| 特殊法人等 | 31 | 22兆5351 | 4兆2263 | 45兆2759 | 72兆0374 | ||

| うち有価証券等の残高が3000億円以上となっている特殊法人等 | 10 | 21兆3768 | 3兆7643 | 45兆1795 | 70兆3207 | ||

| 独立行政法人 | 83 | 8兆1553 | 179兆3310 | 61兆6315 | 249兆1178 | ||

| うち有価証券等の残高が3000億円以上となっている独立行政法人 | 14 | 6兆6756 | 178兆5972 | 61兆5446 | 246兆8175 | ||

| 国立大学法人等 | 90 | 8130 | 2103 | 10 | 1兆0245 | ||

| うち有価証券等の残高が3000億円以上となっている国立大学法人等 | - | - | - | - | - | ||

| 政府出資法人計(a) | 204 | 31兆5035 | 183兆7677 | 106兆9085 | 322兆1798 | ||

| うち有価証券等の残高が3000億円以上となっている政府出資法人(b) | 24 | 28兆0524 | 182兆3615 | 106兆7242 | 317兆1382 | ||

| 割合 (b)/(a) |

89.0% | 99.2% | 99.8% | 98.4% | |||

会計検査院は、低金利の状況下における政府出資法人の業務及び財務の状況について、これまでにも検査を実施し、その結果を検査報告に掲記するなどしている。これらのうち、26年度から30年度までの検査報告に掲記された各事項について、主なものを示すと図表0-4のとおりである。

図表0-4 低金利の状況下における政府出資法人の業務及び財務の状況に関する主な検査報告掲記事項(平成26年度から30年度までの検査報告)

| 検査報告 | 事項等・件名 |

|---|---|

| 平成26年度決算検査報告 | 意見を表示し又は処置を要求した事項 「独立行政法人奄美群島振興開発基金の保証業務において、繰越欠損金の状況を踏まえつつ、出資による保証基金の積増しを見直すなどして、政府出資金等から成る保証基金の規模を保証債務残高の状況等を勘案した適切なものとするための措置を講ずるよう意見を表示したもの」 |

| 平成27年度決算検査報告 | 本院の指摘に基づき当局において改善の処置を講じた事項 「証券化支援勘定における政府出資金について、対象とするリスクに係る住宅ローン債権の残高の減少を踏まえて、政府出資金の規模を適時適切に見直すとともに、必要額を超えていると認められる額について国庫に納付することとなるよう改善させたもの」 |

| 平成28年度決算検査報告 | 本院の指摘に基づき当局において改善の処置を講じた事項 「証券化支援勘定において、他勘定が保有する運用益型出資金について、金利の状況等を確認しながら勘定間貸付けを受けてローン債権の買取原資として活用することにより、機構債券の発行額を削減して債券発行費用を節減するよう改善させたもの」 |

| 平成28年度決算検査報告 | 本院の指摘に基づき当局において改善の処置を講じた事項 「独立行政法人住宅金融支援機構に対して3補助金として交付された資金について、その管理方法を金銭の信託による運用のみに限定しないこととするよう交付要綱を改正することにより、日銀当座預金残高に係るマイナス金利相当分の費用負担を軽減できるよう改善させたもの」 |

| 平成28年度決算検査報告 | 本院の指摘に基づき当局において改善の処置を講じた事項 「独立行政法人中小企業基盤整備機構が実施している中小企業倒産防止共済事業における前納減額金制度について、共済事業の経理の損益の状況等を踏まえて掛金の減額率を見直すことにより、制度の運営が適切なものとなるよう改善させたもの」 |

| 平成30年度決算検査報告 | 国会及び内閣に対する報告(平成31年4月) 「年金特別会計及び年金積立金管理運用独立行政法人で管理運用する年金積立金の状況等について」 |

上記のうち、31年4月に、会計検査院法第30条の2の規定に基づき、衆議院議長、参議院議長及び内閣総理大臣に対して報告した「年金特別会計及び年金積立金管理運用独立行政法人で管理運用する年金積立金の状況等について」では、マイナス金利政策の導入等による影響として、年金積立金管理運用独立行政法人が保有している国債の時価評価額が増加していることなどを記述している。

また、平成28年度決算検査報告に掲記した「独立行政法人住宅金融支援機構に対して3補助金として交付された資金について、その管理方法を金銭の信託による運用のみに限定しないこととするよう交付要綱を改正することにより、日銀当座預金残高に係るマイナス金利相当分の費用負担を軽減できるよう改善させたもの」では、国土交通省から補助金として交付された資金について、同省が交付要綱によりその管理方法を金銭の信託による運用のみに限定していたことにより、日本銀行当座預金残高に係るマイナス金利相当分の費用が補助金として交付された資金から取り崩されていたことなどを同省の項に掲記している。