令和4年度決算検査報告

総務省は、地方交付税法(昭和25年法律第211号)に基づき、普通交付税の算定方法によっては捕捉されなかった特別の財政需要があるなどの地方団体に特別交付税を交付している。

特別交付税の額の算定方法は、特別交付税に関する省令(昭和51年自治省令第35号。以下「省令」という。)において、特別の財政需要として算定の対象となる事項(以下「算定事項」という。)ごとに定められている。算定事項には、大学等との連携による雇用創出・若者定着の促進に要する経費(以下「大学連携経費」という。)、移住・定住対策に要する経費(以下「移住定住経費」という。)、地方創生の推進に要する経費(以下「地方創生経費」という。)等がある。

地方交付税法等に基づき、都道府県は、当該都道府県に該当する算定事項ごとに、特別交付税の額の算定に用いる資料等(以下「算定資料」という。)を作成して、総務省に提出することとなっている。また、市町村は当該市町村に該当する算定事項ごとに算定資料を作成して都道府県に提出することとなっており、都道府県は管内市町村から提出された算定資料の審査を行って同省に送付することなどとなっている。そして、同省は、都道府県から提出され、又は送付された算定資料により、各地方団体に交付すべき特別交付税について、額を算定して決定し、交付することとなっている。

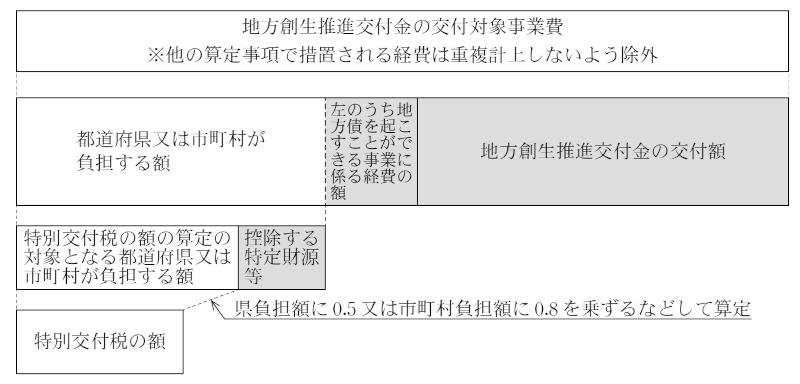

省令、算定資料の記載要領等(以下「省令等」という。)によれば、特別交付税の額の算定は、都道府県又は市町村が負担する額に基づくことなどとされ、算定の対象となる経費が算定事項ごとに定められており(以下、特別交付税の額の算定の対象となる都道府県又は市町村が負担する額について、都道府県が負担するものは「県負担額」、市町村が負担するものは「市町村負担額」という。)、地方創生経費については、地方債を起こすことができない事業を対象とするなどとされている。そして、算定資料の記載に当たり、他の算定事項において特別交付税が措置される経費については、これを重複計上しないよう除外することとされ、また、国庫補助金等の特定財源等は控除することとされている(図参照)。

本院は、合規性等の観点から、特別交付税の額が適正に算定されているかなどに着眼して、総務本省、2県及び14県の65市町村において、平成30年度から令和3年度までの間に交付された特別交付税を対象として、算定資料等を確認するなどして会計実地検査を行った。

検査の結果、1県(注1)及び3県の3市(注2)において、算定資料の作成に当たり、他の算定事項で算定した経費を重複して含めていたこと、算定の対象とならない経費を含めていたこと、特定財源として国庫補助金を控除していなかったことなどにより、1県及び3市に交付された特別交付税計20,204,119,000円のうち計139,748,000円が過大に交付されていて、不当と認められる。

このような事態が生じていたのは、1県及び3県の3市において省令等の理解、算定資料の確認等が十分でなかったこと、2県(注3)において市の算定資料の審査が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例1>

佐世保市は、令和元年度に、地方創生経費の算定資料の作成に当たり、市町村負担額を83,199,000円として、地方創生経費に係る算定額を含む特別交付税1,917,434,000円の交付を受けていた。

しかし、同市は、元年度の地方創生推進交付金事業として実施した公共施設整備事業が、地方創生経費の算定の対象とならない地方債を起こすことができる事業であったにもかかわらず、同事業に係る経費を誤って地方創生経費の算定の対象としていたため、地方創生経費に係る市町村負担額43,802,000円が過大となっていた。

したがって、適正な市町村負担額に基づいて特別交付税の額を算定すると、1,883,444,000円となることから、特別交付税33,990,000円が過大に交付されていた。

<事例2>

大分県は、平成30、令和元両年度に、移住定住経費及び地方創生経費の算定資料の作成に当たり、県負担額をそれぞれ平成30年度241,866,000円、400,302,000円、令和元年度404,733,000円、640,328,000円として、両経費に係る算定額を含む特別交付税、平成30年度3,002,984,000円、令和元年度3,504,751,000円、計6,507,735,000円の交付を受けていた。また、同県は、2、3両年度に、大学連携経費の算定資料の作成に当たり、県負担額をそれぞれ6,613,000円、4,447,000円として、大学連携経費に係る算定額を含む特別交付税、2年度3,539,452,000円、3年度3,589,538,000円、計7,128,990,000円の交付を受けていた(平成30年度から令和3年度までの特別交付税交付額計13,636,725,000円)。

しかし、平成30、令和元両年度の地方創生経費の算定資料の作成において、地方創生推進交付金事業として実施した事業に係る経費、平成30年度63,548,000円、令和元年度80,945,000円を移住定住経費に係る県負担額に含めているのに、これを地方創生経費に係る県負担額にも重複して含めており、地方創生経費に係る県負担額、平成30年度63,548,000円、令和元年度80,945,000円が過大となっていた。

また、同県は、2、3両年度の大学連携経費の算定資料の作成においても、地方創生推進交付金事業として実施した事業に係る経費、2年度6,613,000円、3年度4,447,000円を地方創生経費に係る県負担額に含めているのに、これを大学連携経費に係る県負担額にも重複して含めており、大学連携経費に係る県負担額、2年度6,613,000円、3年度4,447,000円が過大となっていた。

さらに、平成30、令和元両年度の移住定住経費の算定資料の作成において、算定対象とした事業に係る地方創生推進交付金の交付決定額を把握していたのに、それよりも金額の大きい予算額に基づく経費を計上したため、移住定住経費に係る県負担額が過大となっていた。

したがって、適正な県負担額に基づいて特別交付税の額を算定すると、平成30年度2,967,000,000円、令和元年度3,464,182,000円、2年度3,534,162,000円、3年度3,585,980,000円、計13,551,324,000円となり、特別交付税、平成30年度35,984,000円、令和元年度40,569,000円、2年度5,290,000円、3年度3,558,000円、計85,401,000円が過大に交付されていた。

以上を県別に示すと、次のとおりである。

|

県名

|

交付先

|

算定事項

|

年度

|

特別交付税交付額

|

過大に交付された特別交付税の額

|

摘要

|

|

|---|---|---|---|---|---|---|---|

| 千円 | 千円 | ||||||

| (28) |

青森県

|

八戸市

|

地方創生経費

|

2、3 | 4,070,823 | 13,607 | 算定の対象とならない経費を含めていたもの |

| (29) |

茨城県

|

日立市

|

移住定住経費 | 3 | 579,137 | 6,750 | 国庫補助金を控除していなかったもの |

| (30) |

長崎県

|

佐世保市

|

地方創生経費 | 元 | 1,917,434 | 33,990 | 算定の対象とならない経費を含めていたもの |

| (31) |

大分県

|

大分県

|

大学連携経費、移住定住経費、地方創生経費

|

平成30~ 令和3 |

13,636,725 | 85,401 | 他の算定事項で算定した経費を重複して含めるなどしていたもの |

| (28)―(31)の計 | 20,204,119 | 139,748 |