令和4年度決算検査報告

文部科学省は、新型コロナウイルス感染症の影響によって家計が急変した世帯の学生(以下「家計急変世帯の学生」という。)に対する授業料減免等を実施するための経費を支援するために、また、新型コロナウイルス感染症の拡大の影響等によって困窮する学生(以下「困窮学生」という。)が経済的理由により修学を断念することがないよう、国立大学等が行う独自の授業料等の軽減措置を実施するための経費を支援するために、令和2年度第1次補正予算及び令和2年度第2次補正予算により、各国立大学法人に運営費交付金として計48億0189万余円を交付している(以下、家計急変世帯の学生及び困窮学生を合わせて「家計急変世帯等の学生」といい、これに係る運営費交付金を「家計急変に係る運営費交付金」という。)。

そして、家計急変に係る運営費交付金は、家計急変世帯等の学生に対して各大学が独自の基準に基づいて行った授業料及び入学料の減免(以下「家計急変に係る授業料等減免」という。)に充当できることとなっている。

国立大学法人の大多数が大学独自の授業料等減免(以下「大学独自の制度」という。)を行っている一方で、国は、令和2年度から、大学等における修学の支援に関する法律(令和元年法律第8号)に基づく授業料等減免等(以下「修学支援新制度」という。)を行っている。

そして、家計急変に係る運営費交付金を充当可能な大学独自の制度による支援の対象のうち、修学支援新制度による支援の対象にもなる学生については、修学支援新制度による支援を優先して行うこととなっている。

国立大学法人は、国立大学法人法(平成15年法律第112号。以下「国大法」という。)第35条の規定により準用される独立行政法人通則法(平成11年法律第103号。以下「通則法」といい、通則法の規定を準用する場合は「準用通則法」という。)第46条の規定に基づき、業務の財源に充てる資金として、毎事業年度、国から運営費交付金が交付されている。国立大学法人会計基準(平成16年文部科学省告示第37号。国立大学法人会計基準注解等を含む。以下同じ。)によれば、国立大学法人等が国から運営費交付金を受領したときは、相当額を運営費交付金債務として整理することとされている。そして、運営費交付金債務は、業務の進行に応じて収益化を行う期間進行基準を採用している。

一方、特定の支出等のために運営費交付金が交付される場合には、運営費交付金債務は、当該支出額等を限度として収益化を行う費用進行基準を採用している。

また、国立大学法人会計基準によれば、運営費交付金債務は、次の中期目標期間に繰り越すことはできず、中期目標期間の最後の事業年度の期末処理において、これを全額収益に振り替えなければならないこととされている。

国立大学法人の利益の処分等については、準用通則法第44条第1項の規定によれば、毎事業年度、損益計算において利益を生じたときは、前事業年度から繰り越した損失を埋めて、なお残余があるときは、その残余の額は、積立金として整理しなければならないこととされている。そして、積立金の処分については、国大法第32条の規定によれば、中期目標期間の最後の事業年度において上記の整理した積立金の額のうち、次の中期目標期間の業務の財源に充てるために文部科学大臣の承認を受けた額を繰り越すことができるとともに、当該承認を受けた額を控除してなお残余があるときは、その残余の額を国庫に納付しなければならないこととされている。一方、中期目標期間中における積立金の国庫納付に係る制度は設けられていない。

(検査の観点、着眼点、対象及び方法)

本院は、効率性、有効性等の観点から、各国立大学法人において家計急変に係る運営費交付金の残額として第3期中期目標期間(平成28事業年度から令和3事業年度まで)の最後に整理した積立金(以下「家計急変に係る積立金」という。)で、第4期中期目標期間(4事業年度から9事業年度まで)に繰り越したものの規模は、第4期中期目標期間における家計急変に係る授業料等減免の所要見込額を踏まえた適切なものとなっているかなどに着眼して、85国立大学法人の86大学に交付された家計急変に係る運営費交付金48億0189万余円を対象に検査した。

検査に当たっては、文部科学本省及び29国立大学法人(注1)の30大学(注1)において積立金の処分に係る承認申請書類等を確認するなどして会計実地検査を行うとともに、85国立大学法人の86大学から2事業年度から4事業年度までの家計急変に係る運営費交付金の執行状況、家計急変に係る積立金の処分に係る承認申請の状況等について報告を受けて、その内容を確認するなどの方法により検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

文部科学省は、2年6月以降、4回にわたり、85国立大学法人に対して2事業年度の家計急変世帯等の学生に対する支援に要する見込額(以下「支援見込額」という。)について調査を行っていた。そして、2年11月、3年1月及び同年3月に、85国立大学法人に対して、家計急変に係る運営費交付金計48億0189万余円を交付していたが、このうち、3年1月の交付に当たっては、上記の調査における各国立大学法人の支援見込額に7を乗じて交付額を算定するなどしていた。このことについて、文部科学省は、当時、新型コロナウイルス感染症の感染拡大状況が見通せない中において、必要な支援を受けられなくなる学生が生ずる危険性が存在する状況に十分に対応し、未執行が生じた場合には国庫に返納させることを前提として、家計急変に係る運営費交付金の予算総額(前記の計48億0189万余円)等を踏まえて交付額を算定したものであるとしている。

そこで、家計急変に係る運営費交付金による家計急変に係る授業料等減免の第3期中期目標期間における執行額等をみると、2事業年度に計2,262人の学生に対して計6億5947万余円、3事業年度に計1,259人の学生に対して計4億4505万余円となっていた。そして、85国立大学法人の家計急変に係る運営費交付金債務の残高は、表のとおり、2事業年度末計41億4241万余円(家計急変に係る運営費交付金の交付額に対する未執行率86.3%)、3事業年度末計36億9736万余円(同77.0%)となっていた。

表 85国立大学法人における家計急変に係る運営費交付金債務の残高等

(単位:円、%)

| 交付額総額 (A) |

令和2事業年度末 | 3事業年度末 | ||||

|---|---|---|---|---|---|---|

執行額 |

残高 (B) |

交付額に対する未執行率 (注) (B)/(A) |

執行額 |

残高 (C) |

交付額に対する未執行率 (注) (C)/(A) |

|

| 4,801,891,000 | 659,473,290 | 4,142,417,710 | 86.3 | 445,052,057 | 3,697,365,653 | 77.0 |

(注) 未執行率については小数点以下第2位を四捨五入している。

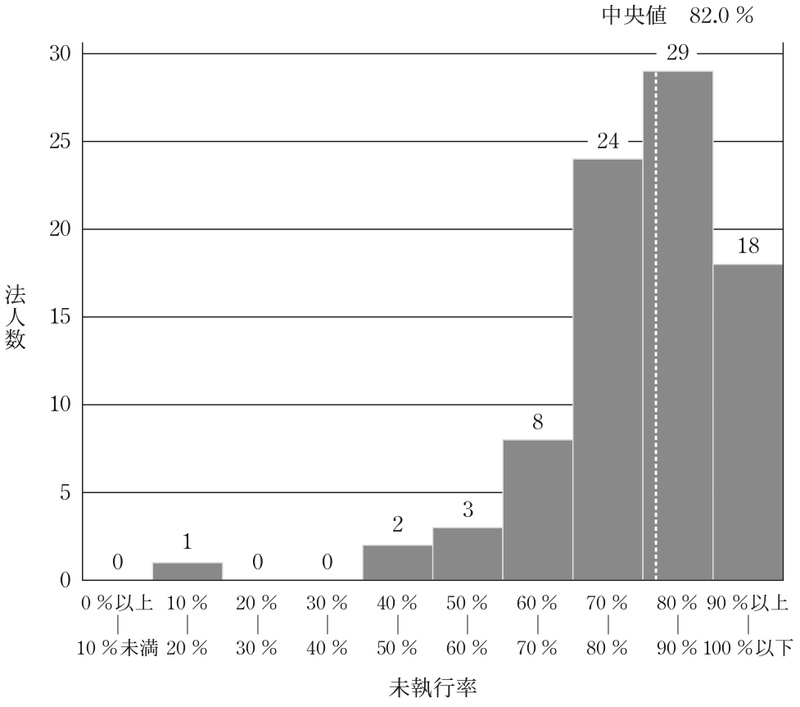

また、3事業年度末における家計急変に係る運営費交付金の交付額に対する未執行率を国立大学法人別にみると、図のとおり、80%以上90%未満となっている国立大学法人が29法人、90%以上となっている国立大学法人が18法人あり、この中には、執行が全くない国立大学法人が8法人あった。

図 家計急変に係る運営費交付金の交付額に対する未執行率(令和3事業年度末)

そして、家計急変に係る運営費交付金の未執行率が高くなっている理由について各国立大学法人に確認したところ、「家計急変に係る運営費交付金の交付額と比べて家計急変世帯等の学生に対する支援の実績が少なかったため」とした大学が63大学(86大学の73.2%)となっていて、支援見込額に比べて交付額が多額になったことが影響していると思料された。また、「当初の想定より多くの学生が修学支援新制度によって対応できたため」とした大学が56大学(86大学の65.1%)となっていて、修学支援新制度が導入された2年度以降の学部入学者を大学独自の制度による支援の対象者に含めている大学は31大学にとどまること、当該大学においてもその対象者に修学支援新制度による支援の対象者が含まれていることなどによると思料された。

こうした状況が継続するとともに、元年度以前の学部入学生の多くが既に卒業して大学独自の制度による支援の対象者が減少することなどから、家計急変に係る運営費交付金の未執行率は今後も大きく低下することはないと見込まれた。

前記の85国立大学法人は、4年6月、家計急変に係る積立金の全額を第4期中期目標期間に繰り越すこととする積立金の処分に係る承認申請書類を文部科学大臣に提出していた。そして、文部科学省は当該承認申請について審査を行い、同年6月に、文部科学大臣がこれを承認し、85国立大学法人において家計急変に係る積立金の全額が第4期中期目標期間に繰り越されていた。

そこで、家計急変に係る積立金の全額を繰り越すこととした理由を85国立大学法人に確認したところ、文部科学省が4年3月に各国立大学法人宛てに発した事務連絡(以下「事務連絡」という。)において、3事業年度の残額については所要の手続を経た上で4事業年度に繰り越す予定と記載されているためとする国立大学法人が79法人(92.9%)と大多数となっていた。一方、文部科学省は、事務連絡の趣旨について、国大法第32条第1項に定める手続を経て家計急変に係る積立金を第4期中期目標期間における家計急変に係る授業料等減免の財源に充てることを示したものに過ぎず、家計急変に係る積立金の残額の全額を第4期中期目標期間における当該財源に充てる判断は各国立大学法人においてなされたものであるとしていて、大多数の国立大学法人における事務連絡の理解とは異なるものとなっていた。

現に、85国立大学法人は、承認申請に当たり、家計急変に係る授業料等減免の所要見込額(以下「所要見込額」という。)の算定を行っていなかった。そして、文部科学省においても、前記のとおり、未執行が生じた場合には国庫に返納させることを前提として、家計急変に係る運営費交付金の交付額を算定したにもかかわらず、当該承認申請の審査に当たり各国立大学法人に問い合わせることなどはしておらず、各大学における4事業年度以降の所要見込額を把握していなかった。

しかし、積立金の処分については、各国立大学法人における承認申請及び文部科学省におけるその審査に当たって次の中期目標期間の所要見込額を基にした判断を行い、これを控除してなお残余があるときはその残余の額を国庫に納付する必要があったと認められた。

したがって、各国立大学法人において、承認申請に当たり所要見込額の算定を行っていなかったこと、及び文部科学省においてその審査に当たり所要見込額を勘案していなかったことは、第4期中期目標期間に繰り越す家計急変に係る積立金の規模を適切なものとし、資金を有効に活用する観点から、適切ではないと認められた。

各国立大学法人における4事業年度から9事業年度までの6年間において、大学独自の制度を考慮しつつ、家計急変に係る運営費交付金の3事業年度の執行額と同水準の執行が見込まれることとして、85国立大学法人における所要見込額を機械的に試算すると計26億3414万余円となった。そして、85国立大学法人のうち、第4期中期目標期間に繰り越された家計急変に係る積立金が上記の所要見込額の試算額と比べて多額となっているものは69国立大学法人(注2)であり、当該69国立大学法人における家計急変に係る積立金計28億9841万余円と所要見込額の試算額計12億5782万余円とを比べると、計16億4058万余円の開差が生じていた。

このように、文部科学省において、各国立大学法人から提出された家計急変に係る積立金の処分に係る承認申請の審査に当たり、各国立大学法人における所要見込額を勘案せず、85国立大学法人において家計急変に係る積立金の全額が繰り越されたことにより、69国立大学法人において家計急変に係る積立金の規模が第4期中期目標期間における家計急変に係る授業料等減免の実施規模に対応した適切な規模となっていなかった事態は適切ではなく、改善の必要があると認められた。

(発生原因)

このような事態が生じていたのは、各国立大学法人において、事務連絡を踏まえるなどして承認申請に当たり所要見込額の算定を行っていなかったことにもよるが、文部科学省において、各国立大学法人における所要見込額を勘案することにより第4期中期目標期間に繰り越す家計急変に係る積立金の規模を適切なものとして資金を有効に活用することの重要性に対する理解が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、文部科学省は、5年8月に、各国立大学法人に対して通知を発出し、特定の支出等のために運営費交付金が交付された場合について、中期目標期間の最後の事業年度における積立金の処分に係る承認申請に当たっては、資金を有効に活用するため、次の中期目標期間に使用が見込まれる額を適切に算定しなければならないことを周知徹底することにより次の中期目標期間に繰り越す積立金の額を適切な規模とすることとする処置を講じた。

別表 国立大学法人等の内訳

国立大学法人名 |

大学名 |

29国立大学法人 |

30大学 |

69国立大学法人 |

|---|---|---|---|---|

| 北海道大学 | 北海道大学 | 〇 | 〇 | 〇 |

| 北海道教育大学 | 北海道教育大学 | 〇 | ||

| 室蘭工業大学 | 室蘭工業大学 | 〇 | ||

| 小樽商科大学注(1) | 小樽商科大学 | 〇 | 〇 | 〇 |

| 帯広畜産大学注(2) | 帯広畜産大学 | 〇 | 〇 | 〇 |

| 北見工業大学注(3) | 北見工業大学 | 〇 | 〇 | 〇 |

| 旭川医科大学 | 旭川医科大学 | 〇 | 〇 | 〇 |

| 弘前大学 | 弘前大学 | 〇 | ||

| 岩手大学 | 岩手大学 | |||

| 東北大学 | 東北大学 | 〇 | 〇 | |

| 宮城教育大学 | 宮城教育大学 | 〇 | ||

| 秋田大学 | 秋田大学 | 〇 | ||

| 山形大学 | 山形大学 | |||

| 福島大学 | 福島大学 | 〇 | ||

| 茨城大学 | 茨城大学 | 〇 | ||

| 筑波大学 | 筑波大学 | 〇 | 〇 | 〇 |

| 筑波技術大学 | 筑波技術大学 | 〇 | ||

| 宇都宮大学 | 宇都宮大学 | 〇 | ||

| 群馬大学 | 群馬大学 | 〇 | ||

| 埼玉大学 | 埼玉大学 | 〇 | ||

| 千葉大学 | 千葉大学 | 〇 | ||

| 東京大学 | 東京大学 | 〇 | 〇 | |

| 東京医科歯科大学 | 東京医科歯科大学 | 〇 | ||

| 東京外国語大学 | 東京外国語大学 | 〇 | ||

| 東京学芸大学 | 東京学芸大学 | 〇 | ||

| 東京農工大学 | 東京農工大学 | 〇 | ||

| 東京芸術大学 | 東京芸術大学 | 〇 | 〇 | 〇 |

| 東京工業大学 | 東京工業大学 | 〇 | ||

| 東京海洋大学 | 東京海洋大学 | 〇 | ||

| お茶の水女子大学 | お茶の水女子大学 | 〇 | 〇 | 〇 |

| 電気通信大学 | 電気通信大学 | 〇 | 〇 | 〇 |

| 一橋大学 | 一橋大学 | 〇 | 〇 | |

| 横浜国立大学 | 横浜国立大学 | |||

| 新潟大学 | 新潟大学 | 〇 | 〇 | 〇 |

| 長岡技術科学大学 | 長岡技術科学大学 | 〇 | ||

| 上越教育大学 | 上越教育大学 | 〇 | ||

| 富山大学 | 富山大学 | 〇 | ||

| 金沢大学 | 金沢大学 | 〇 | ||

| 福井大学 | 福井大学 | 〇 | ||

| 山梨大学 | 山梨大学 | 〇 | 〇 | 〇 |

| 信州大学 | 信州大学 | 〇 | ||

| 静岡大学 | 静岡大学 | 〇 | ||

| 浜松医科大学 | 浜松医科大学 | 〇 | ||

| 東海国立大学機構 | 岐阜大学 | 〇 | 〇 | 〇 |

| 名古屋大学 | 〇 | |||

| 愛知教育大学 | 愛知教育大学 | 〇 | 〇 | 〇 |

| 名古屋工業大学 | 名古屋工業大学 | 〇 | ||

| 豊橋技術科学大学 | 豊橋技術科学大学 | 〇 | ||

| 三重大学 | 三重大学 | 〇 | 〇 | 〇 |

| 滋賀大学 | 滋賀大学 | 〇 | ||

| 滋賀医科大学 | 滋賀医科大学 | 〇 | ||

| 京都大学 | 京都大学 | 〇 | 〇 | |

| 京都教育大学 | 京都教育大学 | 〇 | ||

| 京都工芸繊維大学 | 京都工芸繊維大学 | 〇 | 〇 | |

| 大阪大学 | 大阪大学 | 〇 | 〇 | 〇 |

| 大阪教育大学 | 大阪教育大学 | 〇 | ||

| 兵庫教育大学 | 兵庫教育大学 | 〇 | ||

| 神戸大学 | 神戸大学 | 〇 | ||

| 奈良教育大学注(4) | 奈良教育大学 | 〇 | ||

| 奈良女子大学注(5) | 奈良女子大学 | 〇 | ||

| 和歌山大学 | 和歌山大学 | 〇 | ||

| 鳥取大学 | 鳥取大学 | 〇 | 〇 | |

| 島根大学 | 島根大学 | 〇 | ||

| 岡山大学 | 岡山大学 | 〇 | 〇 | 〇 |

| 広島大学 | 広島大学 | 〇 | 〇 | 〇 |

| 山口大学 | 山口大学 | 〇 | 〇 | 〇 |

| 徳島大学 | 徳島大学 | 〇 | ||

| 鳴門教育大学 | 鳴門教育大学 | 〇 | ||

| 香川大学 | 香川大学 | |||

| 愛媛大学 | 愛媛大学 | 〇 | 〇 | 〇 |

| 高知大学 | 高知大学 | 〇 | ||

| 福岡教育大学 | 福岡教育大学 | 〇 | ||

| 九州大学 | 九州大学 | 〇 | 〇 | |

| 九州工業大学 | 九州工業大学 | 〇 | 〇 | 〇 |

| 佐賀大学 | 佐賀大学 | |||

| 長崎大学 | 長崎大学 | |||

| 熊本大学 | 熊本大学 | 〇 | 〇 | 〇 |

| 大分大学 | 大分大学 | |||

| 宮崎大学 | 宮崎大学 | 〇 | 〇 | 〇 |

| 鹿児島大学 | 鹿児島大学 | 〇 | ||

| 鹿屋体育大学 | 鹿屋体育大学 | 〇 | ||

| 琉球大学 | 琉球大学 | |||

| 政策研究大学院大学 | 政策研究大学院大学 | 〇 | ||

| 総合研究大学院大学 | 総合研究大学院大学 | 〇 | ||

| 北陸先端科学技術大学院大学 | 北陸先端科学技術大学院大学 | |||

| 奈良先端科学技術大学院大学 | 奈良先端科学技術大学院大学 | 〇 |

注(1) 小樽商科大学は令和4年4月1日以降は北海道国立大学機構

注(2) 帯広畜産大学は令和4年4月1日以降は北海道国立大学機構

注(3) 北見工業大学は令和4年4月1日以降は北海道国立大学機構

注(4) 奈良教育大学は令和4年4月1日以降は奈良国立大学機構

注(5) 奈良女子大学は令和4年4月1日以降は奈良国立大学機構