令和4年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求めたものの全文】

労災診療費の請求の電子化促進に係る導入支援金の支払について

(令和5年10月25日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

貴省は、労働者災害補償保険法(昭和22年法律第50号)に基づき、労働者災害補償保険の保険給付の一環として、業務上の事由等による労働者の負傷等に対して療養の給付の保険給付を行っている。療養の給付は労働者の請求により、都道府県労働局長の指定する医療機関又は労災病院、指定薬局等(以下、これらを合わせて「指定医療機関等」という。)において、診察、処置、薬剤等の支給等(以下「診療等」という。)を行うものである。診療等を行った指定医療機関等は、都道府県労働局(以下「労働局」という。)に対して労働者災害補償保険診療費請求書及び診療費請求内訳書等(以下「労災レセプト」という。)を提出して、診療等に要した費用(以下「労災診療費」という。)を請求することとなっている。

貴省は、指定医療機関等がオンライン等で労災レセプトのデータを送付して労災診療費を請求すること(以下「電子レセプト請求」という。)を普及促進するために、電子レセプト請求用のソフトウェア(以下「労災ソフトウェア」という。)の導入に係る経費の一部について、導入支援金として指定医療機関等に支払う制度を平成28年に創設している。

そして、導入支援金の支払に当たっては、貴省は、28年度から令和4年度までの毎年度、総合評価落札方式による一般競争入札を行った上で株式会社博報堂との間で、労災レセプトのオンライン化に向けた普及促進事業に係る委託契約(以下「委託契約」といい、委託契約の相手方を「委託業者」という。)を締結し、導入支援金に係る指定医療機関等からの申請の受付、その内容の確認、支払の業務等を行わせている。

委託契約の仕様書等によると、導入支援金の支払額は、労災ソフトウェアの導入経費と当該導入に伴って指定医療機関等のコンピュータ等の諸設定に要した費用(以下「諸設定費用」という。)とを合算した実支出額(以下「労災導入経費等」という。)を対象経費として、その額に2分の1を乗じた額とすることとなっている。

上記導入支援金の支払額には、表のとおり指定医療機関等の種類の区分ごとに20万円から80万円までの範囲で限度額が定められている。

表 導入支援金の限度額

|

指定医療機関等の種類

|

平成31年3月31日以前に

労災ソフトウェアを 導入した場合の限度額 |

31年4月1日以降に

労災ソフトウェアを 導入した場合の限度額 |

|---|---|---|

| 病床数20床以上の指定医療機関 及び労災病院 |

500,000 | 800,000 |

| 病床数20床未満の指定医療機関 及び労災病院 |

400,000 | 500,000 |

| 指定薬局 | 200,000 | 200,000 |

そして、労災ソフトウェアの導入に当たっては、リース等による方法も認められており、その場合、導入支援金の申請時までにリース料等として支払われた金額を導入支援金の対象経費とすることとなっている。また、労災ソフトウェアと健康保険等に係る診療報酬明細書等(レセプト)を作成するシステム(以下「健康保険システム」という。)とを一体的に導入する場合には、労災導入経費等のみを導入支援金の対象経費とすることとなっている。

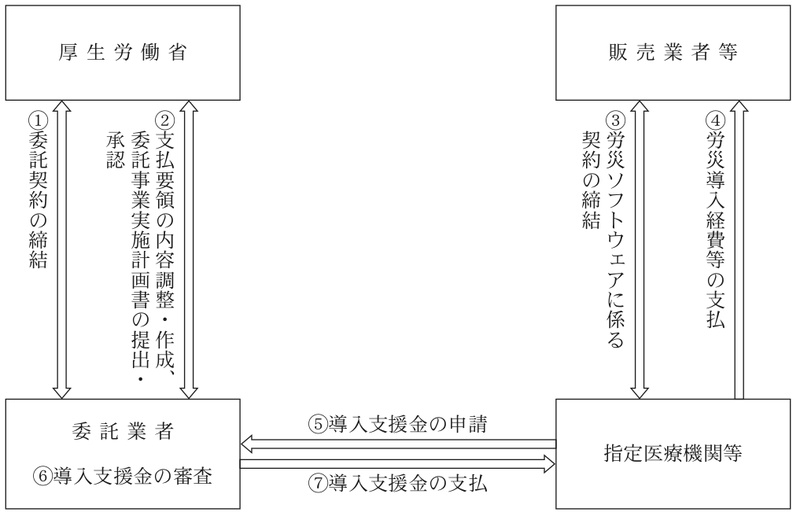

委託契約の仕様書によれば、導入支援金に係る申請から支払までの手続は導入支援金支払要領(以下「支払要領」という。)によるものとされており、支払要領は、貴省が作成した案を委託業者に示して、これを基に、両者で詳細な内容を調整の上、作成することとされている。そして、支払要領及び「導入支援金申請の手引き」によると、導入支援金に係る申請から支払までの手続は次のとおり行うこととなっている。

① 指定医療機関等は、販売業者等と契約を締結して、労災ソフトウェアを導入し、販売業者等へ労災導入経費等を支払う。

② 指定医療機関等は、導入支援金の申請書に契約書、納品書及び領収書を添付し、委託業者に導入支援金の申請を行う。

③ ②の申請を受け付けた委託業者は、申請書及び添付書類の確認並びに必要に応じて現地調査を行うことなどにより、支払の対象となる内容等が適正であるか、金額の算定に誤りがないかなどを確認する。

④ 委託業者は、③で労災ソフトウェアが適正に導入されたことを確認した上で、指定医療機関等が指定する口座に導入支援金を支払う。

導入支援金の審査については、支払要領によれば、(3)③のとおり、委託業者が支払の対象となる内容等が適正であるか、金額の算定に誤りがないかなどを確認することとされており、その審査の際のポイントについては、委託契約に基づいて委託業者から貴省に提出され、貴省が承認した委託事業実施計画書に定められている。

そして、委託事業実施計画書によれば、導入支援金の支払については、導入された労災ソフトウェアが導入支援金の支払を受けて導入された実績があるメーカーによるものである場合、又は、それと類似のものである場合であって、その見積書等における価格が上記の導入された実績のある労災ソフトウェアと同程度でその記載内容が明確であり申請書及び添付書類に不明点等がない場合(以下「委託事業実施計画書の審査のポイントを満たす場合」という。)に行い、上記以外の場合は、ソフトウェア等の専門家に技術的なチェックを依頼するなどした結果により判断することとされている。

また、支払要領によれば、上記の審査等において、指定医療機関等が提出した導入支援金の算定の基礎となる申請書及び添付書類について事実と異なる報告をしたと認められるときは、導入支援金の支払額の全部又は一部を取り消すことができることとされている。

以上のうち導入支援金に係る事務の流れを図示すると、次のとおりである。

図 導入支援金に係る事務の流れ

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、導入支援金の審査方法は適切なものとなっているか、支払は適切に行われているかなどに着眼して、平成29年度から令和3年度までの間の委託契約に係る支払額計12億3420万余円のうち、3,146指定医療機関等に支払われた導入支援金の全額計6億6384万余円を対象として検査を実施した。

検査に当たっては、貴省本省及び委託業者において、委託契約書、導入支援金の申請及び審査方法に係る関係書類を確認し、また、52指定医療機関等において、労災ソフトウェアの導入に係る契約書、領収書等を確認するなどして会計実地検査を行うとともに、150指定医療機関等に関して、貴省を通じて契約書等の労災導入経費等の支払状況や契約の内容等についての資料の提出を受けるなどして検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

平成29年度から令和3年度までの間において導入支援金の支払を受けた3,146指定医療機関等をみると、196種類(注)の労災ソフトウェアが401の販売業者等との販売等の契約によって導入されていた。

そして、導入数が多く、また、労災導入経費等が比較的高額である労災ソフトウェアを導入するなどしていた52指定医療機関等を選定して会計実地検査を行ったところ、販売業者Aと労災ソフトウェアの導入に関する契約を締結したとしていた7指定医療機関等において、領収書に記載された支払の事実が確認できなかった事態、及び労災ソフトウェアと健康保険システムとを一体的に導入する契約を締結していて、当該契約書等(以下「一体的導入契約書等」という。)では、申請書に記載されている労災導入経費等が確認できなかった事態が見受けられた。

そこで、平成29年度から令和3年度までの間に販売業者Aと契約したとしている上記の7指定医療機関等を含む150指定医療機関等について、労災導入経費等の支払状況や契約の内容等を確認したところ、次のとおりとなっていた。

150指定医療機関等は、販売業者Aと契約したとして導入支援金の申請を行い、委託業者はその内容を審査の上、申請額と同額の計3518万余円の導入支援金の支払を行っていた。

しかし、150指定医療機関等のうち70指定医療機関等は、実際には販売業者Aと契約を締結しておらず、販売業者Aには労災導入経費等を支払っていなかった。また、70指定医療機関等は、販売業者Aとは別のリース会社と労災ソフトウェアに係るリース契約を締結するなどして、同リース契約で定められた月額のリース料を支払うことなどにより、労災ソフトウェア等を導入していた。このように、70指定医療機関等は、販売業者Aと契約を締結していないにもかかわらず、申請書には販売業者Aから当該労災ソフトウェアを購入したなどとする契約書、領収書等を添付して、導入支援金を申請していた。そして、70指定医療機関等から申請を受けた委託業者は、事実と異なる内容が記載された申請書及び添付書類等により審査を行って、申請どおりに導入支援金計1402万余円を支払っていた。

150指定医療機関等のうち、アの事態に該当する70指定医療機関等を除く80指定医療機関等について、申請書に添付されていた契約書等を確認したところ、労災ソフトウェアのみを導入したとする内容となっていた(以下、このような内容が記載された契約書等を「労災専用契約書等」という。)。しかし、貴省を通じて販売業者Aから提出を受けた契約書等を確認したところ、80指定医療機関等のうちの41指定医療機関等については、労災ソフトウェアと健康保険システムとを一体的に導入する契約が締結されていた。そして、当該一体的導入契約書等に記載されている金額の明細等をみると、労災導入経費等と健康保険システムに係る経費等とが明確に区分されていなかった。このため、申請書に記載されている労災導入経費等には健康保険システムに係る経費の一部が含まれているなどのおそれがあり、当該労災導入経費等が適正なものか客観的には確認できないものとなっていた。

しかし、前記の41指定医療機関等から申請を受けた委託業者は、申請書と添付されていた労災専用契約書等により審査を行って、申請どおりに導入支援金計1363万余円を支払っていた。

支払要領に定められた導入支援金の申請書の様式(以下「申請様式」という。)によると、労災ソフトウェアの導入経費と諸設定費用の実支出額をそれぞれ記載することとなっている。しかし、リース等により労災ソフトウェアを導入した場合、申請時までに支払ったリース料等の金額や、その根拠となるリース契約等の金額を記載するようにはなっていない。

また、前記のとおり、支払要領によると、導入支援金の申請に当たって、申請書に添付するのは、契約書、納品書及び領収書となっており、領収書等のほかに支払額を裏付ける書面を添付させることにはなっていない。そして、前記のとおり、委託事業実施計画書によれば、委託事業実施計画書の審査のポイントを満たす場合には、導入支援金の支払を行うこととされている。

そのため、(1)アの事態の場合、委託業者は、申請書の内容をその添付書類である契約書、納品書及び領収書により確認するとともに、申請書及び添付書類に記載された労災ソフトウェアの種類や価格が委託事業実施計画書の審査のポイントを満たしているかを確認するなどしたが不明な点等がないなどとして、申請どおりに導入支援金を支払っていた。

前記のとおり、労災ソフトウェアと健康保険システムとを一体的に導入した場合には、労災導入経費等のみが導入支援金の対象経費となる。しかし、申請書には、労災導入経費等のみを記載することになっていて、システム全体の導入に要した経費の内訳が把握できるようにはなっていない。そして、(1)イの事態の場合、このように申請様式が定められていたこともあり、申請書には一体的導入契約書等とは異なる、労災専用契約書等が添付されていた。

そのため、前記のとおり、実際には労災ソフトウェアと健康保険システムとを一体的に導入する契約が締結されていて、申請書に記載されている労災導入経費等が適正なものか客観的には確認できないものとなっているのに、委託業者は、申請書に記載されている労災導入経費等の金額と申請書に添付されていた労災専用契約書等に記載されている金額とを照合するなどして金額が一致していたことから、申請どおりに導入支援金を支払っていた。

前記(1)ア及び(2)アについて、事例を示すと次のとおりである。

<事例>

指定医療機関等Bは、平成30年1月に、販売業者Aとの間で、労災導入経費等が計84万余円の契約を締結したとして、その取引内容を記載した契約書及び同額を記載した同年2月付けの領収書等を添付して、実支出額84万余円に2分の1を乗じた額である42万余円が限度額40万円を超えることから、40万円の導入支援金の申請を行っていた。

しかし、実際の取引を確認したところ、指定医療機関等Bは、販売業者Aとは契約を締結しておらず、29年11月に、リース会社Cとの間で、労災ソフトウェアと健康保険システムとを一体的に導入し、月額12万余円を支払うリース契約(30年2月から令和5年1月までのリース期間全体で総額772万余円)を締結していた。このように、上記84万余円の取引の事実がなかったにもかかわらず、指定医療機関等Bは、事実と異なる内容の契約書及び領収書を添付して導入支援金を申請していた。そして、指定医療機関等Bから申請を受けた委託業者は、申請書及び添付書類に不明な点等がないなどとして、申請どおりに導入支援金40万円を支払っていた。

(是正及び是正改善を必要とする事態)

導入支援金について、事実と異なる申請が行われていたり、申請書に記載されている労災導入経費等が適正なものか客観的には確認できないものとなっていたりしているのに、委託業者による審査方法が適切なものとなっていないため、申請どおりに導入支援金が支払われている事態は適切ではなく、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、指定医療機関等が事実と異なる申請を行っていたことなどにもよるが、貴省が支払要領等で定めた委託業者による導入支援金の審査方法が次のようになっていることなどによると認められる。

ア 導入支援金の申請時に指定医療機関等から提出させている添付資料だけでは、労災ソフトウェアの販売業者等への支払の事実が十分に確認できないものとなっていること

イ 導入支援金の申請に当たり、リース等の場合における申請時までにリース料等として支払われた金額やその根拠となったリース契約等の金額、また、労災ソフトウェアと健康保険システムとを一体的に導入した場合におけるシステム全体に要した経費の内訳としての労災導入経費等を申請書に記載するようになっておらず、これらの場合に、委託業者が審査の際に申請書の内容を十分に確認できるよう、申請様式や添付する契約書等を定めていないこと

貴省は、労災診療費が毎年度多額に上っている中で、労災診療費を請求する指定医療機関等の利便性の向上や労働局における審査事務の迅速化及び効率化を図るなどのために、電子レセプト請求を普及させていくことは重要であり、今後も引き続き導入支援金を活用して普及促進を図っていくとしている。

ついては、貴省において、導入支援金の支払に当たり申請書の審査が適切に行われるよう、次のとおり、是正の処置を要求し及び是正改善の処置を求める。

ア 事実と異なる申請を行っていた70指定医療機関等について、事実関係を確認するなどした上で、不適正と認められる導入支援金を返還させる措置を講ずること(会計検査院法第34条の規定により是正の処置を要求するもの)

イ 委託業者が導入支援金の審査を十分に行えるよう、導入支援金の申請時に、労災ソフトウェアの導入に係る領収書等だけではなく、支払額を裏付ける書面を添付させるなど、支払要領や審査方法を見直すこと(同法第34条の規定により是正改善の処置を求めるもの)

ウ 導入支援金の審査の一層の充実が図られるよう、導入支援金の申請に当たり、リース等の場合においては、申請時までにリース料等として支払われた金額やその根拠となったリース契約等の金額、また、労災ソフトウェアと健康保険システムとを一体的に導入した場合においては、システム全体に要した経費の内訳としての労災導入経費等を明確にするために、その金額を申請書に明記させるように導入支援金の申請様式を改めるとともに、これらを確認することができる契約書等を添付させるように支払要領を見直すこと(同法第34条の規定により是正改善の処置を求めるもの)