令和4年度決算検査報告

(4件 不当と認める国庫補助金 87,059,000円)

|

部局等

|

補助事業者等

(事業主体)

|

補助事業等

|

年度

|

事業費

国庫補助対象事業費

|

左に対する国庫補助金等交付額

|

不当と認める事業費

国庫補助対象事業費

|

不当と認める国庫補助金等相当額

|

|

|---|---|---|---|---|---|---|---|---|

| 千円 | 千円 | 千円 | 千円 | |||||

| (261) | 長野県 |

長野広域連合 |

循環型社会形成推進交付金 |

平成30~令和2 |

3,703,352 (2,889,062) |

963,018 | 29,667 (29,667) |

9,887 |

| (262) | 京都府 |

舞鶴市 |

同 |

平成30~令和3 |

1,567,423 (1,567,423) |

514,174 | 149,375 (149,375) |

41,492 |

| (263) | 香川県 |

小豆郡小豆島町 |

同 |

元~3 |

2,134,946 (1,495,137) |

502,840 | 22,694 (22,694) |

12,026 |

| (264) | 沖縄県 |

沖縄県環境整備センター株式会社 |

廃棄物処理施設整備(課題対応型産業廃棄物処理施設運用支援事業)交付金 |

平成29~令和元 |

3,615,268 (3,090,205) |

936,900 | 73,706 (73,706) |

23,654 |

| (261)―(264)の計 | 11,020,990 (9,041,827) |

2,916,932 | 275,442 (275,442) |

87,059 | ||||

これらの交付金事業は、循環型社会形成の推進に必要な廃棄物処理施設の整備等を4事業主体が実施したものである。

循環型社会形成推進交付金交付取扱要領(平成17年4月環境省大臣官房廃棄物・リサイクル対策部長通知)及び廃棄物処理施設整備(課題対応型産業廃棄物処理施設運用支援事業)交付金取扱要領(平成29年3月環境省大臣官房廃棄物・リサイクル対策部長通知。以下、これらを合わせて「取扱要領」という。)等によれば、最終処分場を整備する事業において交付金の交付対象となるのは、廃棄物の処理に直接必要な各種の設備等とされており、フェンス、門扉、構内道路等は、交付の対象とされていない。

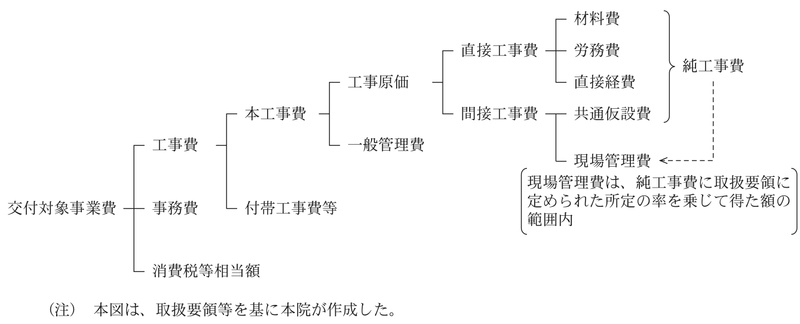

また、交付対象事業費の範囲は、交付対象設備等に係る本工事費、付帯工事費、工事雑費等(廃棄物処理施設整備(課題対応型産業廃棄物処理施設運用支援事業)交付金事業については本工事費及び工事雑費)から構成される工事費、事務費等とされており、このうちの本工事費は、材料費、労務費及び直接経費から構成される直接工事費に、共通仮設費及び現場管理費から構成される間接工事費と、一般管理費を加えて算定することとされている(図参照)。

図 交付対象事業費の構成

このうち共通仮設費は、役務費、運搬費等を積み上げるなどして算定することとされている。また、現場管理費は、直接工事費及び共通仮設費の合計額である純工事費に取扱要領に定められた所定の率を乗じて得た額の範囲内とすることとされている。その際、コンクリート製の側溝等のように、工場において生産されて完成された製品として設置することにより効用を発揮するものの調達額(以下「特殊製品費」という。)が直接工事費に含まれている場合には、特殊製品費の2分の1に相当する額を純工事費から減額することとされている。

さらに、交付金の交付限度額は、事務費を含めた交付対象事業費に所定の交付率を乗じて算定し、交付額は交付限度額を超えないものとするとされている。

しかし、4府県の4事業主体が実施した本件交付金事業の交付対象事業費の算定に当たり、4事業主体は、交付の対象とならないフェンス、門扉、構内道路等の整備に要した費用を交付対象事業費に含めていた。また、沖縄県環境整備センター株式会社は、本工事費のうち共通仮設費について、役務費、運搬費等を二重に計上するなどしており、2事業主体(舞鶴市及び小豆島町)は、本工事費のうち現場管理費について、純工事費から特殊製品費の2分の1に相当する額を減額していなかったり、取扱要領に定められた所定の率よりも高い予定価格の積算の際に適用した率を用いたりして算出するなどしていた。

さらに、小豆島町は、本件交付金の交付限度額について、事務費を含めた交付対象事業費に交付率3分の1を乗じて算定する必要があったのに、事務費にこれを乗ずることなく算定していた。

したがって、4事業主体が実施した交付金事業において、フェンス、門扉、構内道路等の整備に要した費用を交付対象事業費から除いたり、取扱要領に基づいて共通仮設費及び現場管理費を算出したりするなどして適正な交付対象事業費を算定すると計8,766,385,000円となることから、本件交付対象事業費計9,041,827,000円は、これに比べて275,442,000円過大となっていた。そして、適正な交付対象事業費に所定の交付率を乗ずるなどして適正な交付限度額を算定すると計2,829,873,000円となり、本件交付金交付額計2,916,932,000円との差額87,059,000円が過大に交付されていて不当と認められる。

このような事態が生じていたのは、4事業主体において交付対象事業費等の算定についての理解が十分でなかったこと、4府県において本件交付金事業の実績報告書の審査及び4事業主体に対する指導が十分でなかったことなどによると認められる。

前記の事態について、事例を示すと次のとおりである。

<事例>

舞鶴市は、循環型社会形成推進交付金事業として、舞鶴市字大波上地内において、最終処分場を整備する工事を事業費1,567,423,400円(交付対象事業費1,567,423,000円、交付金交付額514,174,000円)で実施していた。

しかし、同市は、本件交付対象事業費の算定に当たり、取扱要領において交付の対象とされていない構内道路の整備に要した費用3,712,743円を交付対象事業費に含めていた。また、同市は、本工事費のうち現場管理費について、純工事費から特殊製品費(コンクリート製の側溝等の調達額)の2分の1に相当する額計13,761,152円を減額していなかったり、取扱要領に定められた所定の率(7.5%)よりも高い予定価格の積算の際に適用した「国土交通省土木工事標準積算基準書」(国土交通省大臣官房技術調査課監修)に定める率(21.03%)を用いたりして算出するなどしていた。

したがって、上記構内道路の整備に要した費用を交付対象事業費から除くとともに、取扱要領に基づいて現場管理費を算出するなどして適正な交付対象事業費を算定すると1,418,048,000円となることから、本件交付対象事業費1,567,423,000円は、これに比べて149,375,000円過大となっており、これに係る交付金相当額41,492,000円が過大に交付されていた。