令和4年度決算検査報告

<構成>

1 検査の背景(a1リンク参照)

(1) 個人事業者を対象とした持続化給付金に係る課税の概要(a1_1リンク参照)

(2) 所得税に係る納税者の申告手続及び税務署の審査手続(a1_2リンク参照)

(3) 国税庁におけるデジタル・トランスフォーメーションの取組方針(a1_3リンク参照)

2 検査の観点、着眼点、対象及び方法(a2リンク参照)

3 検査の状況(a3リンク参照)

(1) 持続化給付金を受給した個人事業者の所得税の申告状況等(a3_1リンク参照)

ア 持続化給付金を受給した個人事業者の所得税の申告状況(a3_1_1リンク参照)

イ 給付規程区分別及び課税される所得金額階層別(税率区分別)の2年分の所得税の申告状況(a3_1_2リンク参照)

ウ 持続化給付金の収入計上の状況(a3_1_3リンク参照)

(2) 国税庁における持続化給付金に係る資料収集の状況(a3_2リンク参照)

(3) 国税庁におけるデジタル・トランスフォーメーションの取組状況(a3_3リンク参照)

4 本院の所見(a4リンク参照)

経済産業省の外局である中小企業庁は、令和2年度に、新型コロナウイルス感染症の拡大により特に大きな影響を受けているフリーランスを含む個人事業者及び法人に対して、事業の継続を支え、再起の糧とするためとして、「持続化給付金給付規程(個人事業者等向け)」(令和2年5月1日中小企業庁長官制定)、「持続化給付金給付規程(主たる収入を雑所得・給与所得で確定申告した個人事業者等向け)」(令和2年6月29日中小企業庁長官制定)(以下、これらを合わせて「給付規程」という。)等に基づき、事業全般に広く使える新型コロナウイルス感染症対策中小企業等持続化給付金(個人事業者は上限100万円、法人は上限200万円。以下「持続化給付金」という。)を支給している。

持続化給付金は、新型コロナウイルス感染症の感染拡大による影響を緩和するために、国が個人や法人に対して支給している様々な給付金、助成金、協力金等のうち最大の規模の支援策で、膨大な数の受給者に対して画一的に支給されることが特徴であり、2年度における支出件数は約424万件、支出済額は計5兆5417億余円となっている。

また、持続化給付金の申請期間は2年5月1日から3年2月15日までとされており、上記約424万件のうち、2年度に持続化給付金を受給した個人事業者は約281万人と全体の約3分の2を占めている。

そして、国や地方公共団体が個人に対して支給する給付金、助成金、協力金等(以下「給付金等」という。)に係る所得税の課税上の取扱いについては、支給の根拠となる法令や所得税法(昭和40年法律第33号)等により非課税となるもの以外は課税の対象とされており、支給の根拠となる法令等に特段の定めがない持続化給付金は所得税の課税対象とされている。

2年中に持続化給付金を受給した個人事業者は、同年分の所得税の申告に当たり、事業所得に関連して受給した場合は事業所得の金額の計算上収入金額に計上することとされており、このほか、雑所得に関連して受給した場合は雑所得、給与所得に関連して受給した場合は一時所得にそれぞれの所得の金額の計算上収入金額とすること(以下、所得の金額の計算上収入金額とすることを「収入計上」という。)とされている。ただし、所得金額の計算上、総収入金額より必要経費の方が多ければ、課税される所得金額は生じないため、所得税の申告義務も生じないこととなる。

国税庁は、所得税の申告に当たり、「国税庁の事務の実施基準及び準則に関する訓令」(平成13年財務省訓令第12号)に基づき、法令解釈通達により確定申告書等の様式を定めた上で、当該様式を同庁のウェブサイトに掲載している。また、同庁は、「青色申告決算書(一般用)の書き方」等の手引や「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」をウェブサイトに掲載して周知している。納税者は、これらを参考にして、自己の収入、経費等について、適正に申告することとなっている。

同庁によれば、個人事業者が給付金等を事業所得に収入計上する場合は、所得税及び復興特別所得税確定申告書(以下「所得税確定申告書」という。)に添付される青色申告決算書又は収支内訳書(以下「決算書等」という。)において、決算書等の種類(一般用、農業所得用等)に応じて設けられている雑収入欄又はその他の収入欄に、他の雑収入と合計した金額を記入することとされている。そして、給付金等を受給する機会の多い農業所得者が使用する農業所得用の決算書等には、雑収入の内訳欄等が設けられていて、同欄に給付金等の名称及びその金額を記入することとされている。

税務署は、納税者から提出された確定申告書等や収集した資料等により申告審理を行い、その結果、納税者の申告内容に疑義があるなど必要がある場合には、行政指導や税務調査による事実確認等を行うことになっている。申告審理の際に活用する情報としては、所得税法等に基づく各種法定調書や、国税通則法(昭和37年法律第66号)第74条の12第1項の規定に基づく官公署等への協力要請により収集した資料等がある。

デジタル活用によるサービスや仕事の在り方を変革するデジタル・トランスフォーメーションを推進する動きが社会全体に広まっていることを受けて、政府は、2年12月に「デジタル社会の実現に向けた改革の基本方針」を閣議決定して、その必要性について示している。これを受けて、国税庁は、3年6月に「税務行政のデジタル・トランスフォーメーション―税務行政の将来像2.0―」(以下「税務行政の将来像2.0」という。)を公表し、デジタルを活用した国税に関する手続や業務の在り方の抜本的な見直し(税務行政のデジタル・トランスフォーメーション)に取り組んでいく方針を示している。そして、この方針のうち、「課税・徴収事務の効率化・高度化等」の施策の一つとして、マイナンバーや法人番号をキーとして、納税者から申告された内容と国税当局が保有する各種データをシステム上でマッチングし、効率的に誤りを把握する取組を進めているなどとしている。さらに、5年6月には、税務行政の将来像2.0を改定し、「税務行政のデジタル・トランスフォーメーション―税務行政の将来像2023―」を公表し、今後は、従前の「納税者の利便性の向上」と「課税・徴収事務の効率化・高度化等」に、新たに「事業者のデジタル化促進」を加えた三つの柱に基づいて、施策を進めていくことを明らかにした。

前記のとおり、持続化給付金は、新型コロナウイルス感染症の感染拡大による影響を緩和するために、国が個人や法人に対して支給するものである。持続化給付金は受給者数が膨大であり、2年度における支出件数は約424万件、支出済額は5兆5417億余円と、新型コロナウイルス感染症の感染拡大による影響を緩和するために、国が個人や法人に対して支給している様々な給付金、助成金、協力金等のうち最大の規模の支援策となっており、2年度に持続化給付金を受給した個人事業者の数は法人に比べて多くなっている。

そして、持続化給付金の給付事業そのものは完了しているものの、今後も、災害又は感染症の発生、社会経済情勢の変動等に伴い、持続化給付金の給付事業と同様に受給者数が膨大な給付金事業等が実施されることも考えられる。

以上のことから、持続化給付金のような給付金等については、受給した個人事業者においてこれを適正に収入計上すること、及び国税庁において課税の公平性を確保することが重要であると思料される。

そこで、本院は、合規性、効率性、有効性等の観点から、個人事業者に給付された持続化給付金は所得税の申告において適正に収入計上されているか、国税庁において持続化給付金を受給した個人事業者を適切に把握することができるような体制が整備されているかなどに着眼して検査した。

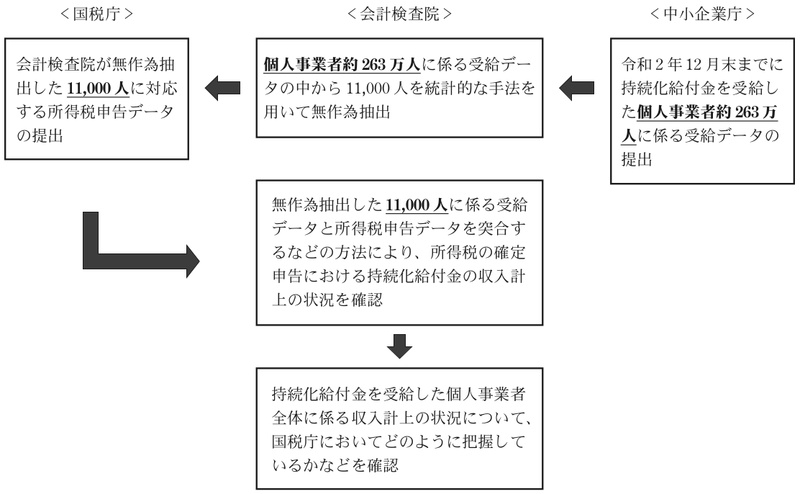

検査に当たっては、所得税は暦年の所得の合計額に課税されることから、前記の2年度に持続化給付金を受給した個人事業者約281万人のうち、2年12月末までに受給した約263万人に係る氏名、受給額等が記載された受給データの提出を中小企業庁から受けて、その中から統計的な手法を用いて無作為に抽出した11,000人を対象として、国税庁から当該11,000人に係る2年分の所得税申告データ(注)の提出を求めて、両データを突合するなどの方法により所得税の申告状況を確認するなどして検査した(図表1参照)。また、国税庁において、持続化給付金に係る個人の納税者の適正な申告を確保するための措置の実施状況や持続化給付金に係る資料収集の状況について説明を聴取するなどして会計実地検査を行った。

図表1 検査の方法の概要

前記の11,000人に係る受給データと所得税申告データを突合して、給付規程に基づき、事業所得に関連して持続化給付金を受給している個人事業者(以下「事業所得者」という。)と雑所得又は給与所得に関連して持続化給付金を受給している個人事業者(以下「雑所得・給与所得者」という。)の二つに区分(以下「給付規程区分」という。)して確認した。その結果、図表2のとおり、2年分の所得税申告データが確認できた者は事業所得者8,796人、雑所得・給与所得者107人、計8,903人、所得税申告データが確認できなかった者は2,097人となっていた。

なお、上記の2,097人については、持続化給付金の申請書に記載された住所地ではなく事業所の所在地が所得税確定申告書に記載されていたなどのため2年分の所得税の申告を行っているのに両データが合致しない可能性や、総収入金額より必要経費の方が多いため課税される所得金額が生じない可能性等があることから、所得税申告データが確認できなかったものである。

図表2 11,000人に係る受給データと令和2年分の所得税申告データとの突合結果

|

所得税申告データの

確認状況 給付規程区分

|

所得税申告データが確認できた者 | 所得税申告データが確認できなかった者 | 計 |

|---|---|---|---|

| 事業所得者 | 8,796 | 2,068 | 10,864 |

| 雑所得・給与所得者 | 107 | 29 | 136 |

| 計 | 8,903 | 2,097 | 11,000 |

前記の2年分の所得税申告データが確認できた者(以下「2年分所得税申告者」という。)8,903人を対象として、給付規程区分別及び課税される所得金額階層別(税率区分別)に所得税の申告状況をみたところ、図表3のとおり、所得税申告データが確認できた事業所得者8,796人のうち、課税される所得金額がある者は5,138人(58.4%)、課税される所得金額がない者は3,658人(41.5%)、所得税申告データが確認できた雑所得・給与所得者107人のうち、課税される所得金額がある者は77人(71.9%)、課税される所得金額がない者は30人(28.0%)となっていた。

図表3 給付規程区分別及び課税される所得金額階層別(税率区分別)の令和2年分の所得税の申告状況

課税される所得金額 (税率区分別) |

給付規程区分 | 計 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 事業所得者 | 雑所得・給与所得者 | ||||||||

| 人数 | 持続化給付金受給額 | 人数 | 持続化給付金受給額 | 人数 | 持続化給付金受給額 | ||||

| 割合 | 割合 | 割合 | |||||||

| 4000万円以上 | 4 | 0.0 | 4,000 | ― | ― | ― | 4 | 0.0 | 4,000 |

| 1800万円以上 4000万円未満 |

23 | 0.2 | 22,281 | ― | ― | ― | 23 | 0.2 | 22,281 |

| 900万円以上 1800万円未満 |

112 | 1.2 | 110,747 | ― | ― | ― | 112 | 1.2 | 110,747 |

| 695万円以上 900万円未満 |

85 | 0.9 | 84,526 | ― | ― | ― | 85 | 0.9 | 84,526 |

| 330万円以上 695万円未満 |

598 | 6.7 | 592,431 | 3 | 2.8 | 3,000 | 601 | 6.7 | 595,431 |

| 195万円以上 330万円未満 |

880 | 10.0 | 870,159 | 7 | 6.5 | 6,960 | 887 | 9.9 | 877,119 |

| 1,000円以上 195万円未満 |

3,436 | 39.0 | 3,330,475 | 67 | 62.6 | 64,241 | 3,503 | 39.3 | 3,394,716 |

| 小計 | 5,138 | 58.4 | 5,014,622 | 77 | 71.9 | 74,201 | 5,215 | 58.5 | 5,088,823 |

| 0円 | 3,658 | 41.5 | 3,467,243 | 30 | 28.0 | 24,673 | 3,688 | 41.4 | 3,491,916 |

| 計 | 8,796 | 100.0 | 8,481,865 | 107 | 100.0 | 98,874 | 8,903 | 100.0 | 8,580,739 |

前記のとおり、持続化給付金は所得税の課税対象となるため、2年中に持続化給付金を受給した個人事業者は、同年分の所得税の申告において、持続化給付金が関連する所得区分に応じて、それぞれ、事業所得、雑所得又は一時所得に持続化給付金を収入計上することとされている。したがって、持続化給付金を収入計上すべき所得区分の収入金額は、異なる所得区分に誤って収入計上している場合を除けば、少なくとも持続化給付金の受給額を下回ることはないため、当該収入金額が受給額を下回っている場合は、持続化給付金を収入計上していないことになる。

そこで、2年分所得税申告者8,903人について、上記の収入金額と持続化給付金との関係に着目して所得税確定申告書の収入金額の状況をみたところ、図表4のとおり、収入金額が持続化給付金の受給額未満となっていて、持続化給付金が収入計上されていないと思料される者が428人(2年分所得税申告者8,903人に占める割合は4.8%。持続化給付金受給額計3億8418万余円)見受けられた。

以上のように、統計的な手法を用いて無作為に抽出した11,000人において見受けられた状況は、持続化給付金を受給した約263万人の個人事業者についても同様の傾向にあると推定される。

なお、前記のとおり、給付金等を事業所得に収入計上する場合は、現状では農業所得用以外の事業所得の決算書等の様式には給付金等に係る金額等を記入する内訳欄がないため、個人事業者が持続化給付金を受給していても、決算書等では持続化給付金の収入計上の有無を明確に確認することはできない状況となっている。このことから、収入金額が持続化給付金の受給額を上回っている場合においても、持続化給付金の収入計上の有無については、各個人事業者に個別に確認しなければ明確に判断できないと思料される。

図表4 持続化給付金を受給した個人事業者の収入金額等の状況

| 収入金額の状況 | 給付規程区分 | 計 | ||||||

|---|---|---|---|---|---|---|---|---|

| 事業所得者 | 雑所得・給与所得者 | |||||||

| 人数 | 持続化給付金受給額 | 人数 | 持続化給付金受給額 | 人数 | 持続化給付金受給額 | |||

| 割合 | ||||||||

| (A) 持続化給付金受給額以上 | 8,408 | 8,134,011 | 67 | 62,546 | 8,475 | 95.1 | 8,196,558 | |

| (B) 持続化給付金受給額未満 | 388 | 347,853 | 40 | 36,327 | 428 | 4.8 | 384,181 | |

| 計 | 8,796 | 8,481,865 | 107 | 98,874 | 8,903 | 100.0 | 8,580,739 | |

| (参考)(B)に係る持続化給付金加算後の課税される所得金額階層別(税率区分別)内訳 | 388 | 347,853 | 40 | 36,327 | 428 | 4.8 | 384,181 | |

| 695万円以上900万円未満 (税率:23%) |

1 | 1,000 | 0 | 0 | 1 | 0.0 | 1,000 | |

| 330万円以上695万円未満 (税率:20%) |

15 | 15,000 | 1 | 1,000 | 16 | 0.1 | 16,000 | |

| 195万円以上330万円未満 (税率:10%) |

30 | 29,978 | 8 | 7,983 | 38 | 0.4 | 37,961 | |

| 1,000円以上195万円未満 (税率:5%) |

281 | 257,153 | 28 | 26,757 | 309 | 3.4 | 283,911 | |

| 0円 | 61 | 44,722 | 3 | 586 | 64 | 0.7 | 45,308 | |

(1)のとおり、新型コロナウイルス感染症の感染拡大による影響を緩和するために、国が個人や法人に対して支給している給付金、助成金、協力金等の中でも最大の規模の支援策である持続化給付金について、所得税の申告状況を検査したところ、収入計上されていないと思料される個人事業者が見受けられた。そこで、国税庁における持続化給付金に係る資料収集の状況についてみたところ、次のとおりとなっていた。

国税通則法に基づく協力要請による資料収集のための手続のうち、支給庁である中小企業庁に対する持続化給付金の給付実績の照会方法等については、国税庁と中小企業庁との調整等の結果、持続化給付金の受給額の申告漏れ等の蓋然性が高いなど、課税上の問題があると認められる場合に照会することとしていた。そして、国税局等又は税務署(以下「局署」という。)が中小企業庁に持続化給付金の給付実績を照会する場合は、国税庁において照会事項を週次で取りまとめて中小企業庁に照会し、国税庁は中小企業庁の回答を局署に伝達し、局署において、中小企業庁から提供された情報を申告審理や税務調査の際に活用することにしていた。

国税庁において、3、4両年度における照会実績を国税局等ごとに確認したところ、図表5のとおり、3、4両年度の合計が1,000件を超える国税局が複数ある一方で、数十件にとどまる国税局や照会実績が全くない国税局も複数見受けられるなど照会実績は区々となっており、また、国税庁は、給付実績の照会に係る活用効果については把握していないとしていた。

図表5 国税局等別の照会件数

(単位:件)

| 国税局等 | 照会件数 | ||

|---|---|---|---|

| 令和3年度 | 4年度 | 計 | |

札幌国税局 |

120 | 5 | 125 |

仙台国税局 |

0 | 0 | 0 |

関東信越国税局 |

6 | 55 | 61 |

東京国税局 |

0 | 551 | 551 |

金沢国税局 |

0 | 0 | 0 |

名古屋国税局 |

0 | 30 | 30 |

大阪国税局 |

1,419 | 237 | 1,656 |

広島国税局 |

2,736 | 5 | 2,741 |

高松国税局 |

8 | 6 | 14 |

福岡国税局 |

2 | 22 | 24 |

熊本国税局 |

0 | 0 | 0 |

沖縄国税事務所 |

0 | 1 | 1 |

| 計 | 4,291 | 912 | 5,203 |

国税庁は、税務行政の将来像2.0において、目指すべき将来像として申告内容の自動チェックについても触れており、8年度から運用が予定される次世代システムでは、データ化する情報を拡充して、納税者から申告された情報と国税当局が保有する情報とのデータマッチングを効率的、効果的に実施することが可能になるとしている。そして、マイナンバーや法人番号をキーとして納税者から申告された内容と国税当局が保有する各種データをシステム上でマッチングして差異を把握した場合は、納税者へ通知することなどを検討するとしている。

一方、国税庁によれば、給付金等の支給庁から給付実績に係るデータを入手することについても、国税通則法に基づいて照会することになるが、飽くまでも官公署等への任意の協力要請であり支給庁との調整が必要となること、データを活用することについては当該データと納税者情報のひも付けを行う作業に相当の事務量を要すること、現在同庁が開発に取り組んでいる次世代システムでは予算の制約があることなどの各種制約から、活用効果を考慮して効果的、効率的に取り組むとしており、今後、持続化給付金と同程度の規模の事業が行われることとなった場合においても、活用効果を適切に見極めつつ、個人事業者ごとに個々に収集の要否や収集方法等を判断するとしている。

上記のとおり、国税通則法による照会手続には支給庁との調整が必要であり、また、予算、事務量等の各種制約がある中、持続化給付金のような受給者数が膨大な給付金等の給付実績に係るデータと申告された内容をシステム上でマッチングするための具体的な体制整備についての検討は行われていない状況となっている。

持続化給付金の2年度の支出済額は、5兆5417億余円と多額に上っており、持続化給付金の給付事業そのものは完了しているが、今後も、災害又は感染症の発生、社会経済情勢の変動等に伴い、持続化給付金の給付事業と同様に受給者数が膨大な給付金事業が実施されることも考えられる。

本院は、個人事業者に給付された持続化給付金は所得税の申告において適正に収入計上されているか、国税庁において持続化給付金を受給した個人事業者を適切に把握することができるような体制が整備されているかなどに着眼して検査したところ、次のような状況となっていた。

収入金額が持続化給付金の受給額未満となっていて、持続化給付金が収入計上されていないと思料される事業所得者及び雑所得・給与所得者が見受けられた。そして、この状況は、持続化給付金を受給した約263万人の個人事業者についても同様の傾向にあると推定される。また、農業所得用以外の事業所得の決算書等の様式には給付金等の金額等を記入する内訳欄がないため、決算書等では持続化給付金の収入計上の有無を明確に確認することができない状況となっていた。

国税通則法に基づく協力要請による資料収集のための手続のうち、支給庁である中小企業庁に対する持続化給付金の給付実績の照会方法等については、国税庁と中小企業庁との調整等の結果、持続化給付金の受給額の申告漏れ等の蓋然性が高いなど、課題上の問題があると認められる場合に照会することとしていた。

持続化給付金に係る照会実績を確認したところ、国税局等ごとに区々となっており、また、国税庁は、給付実績の照会にかかる活用効果については把握していないとしていた。

そして、国税庁が取り組んでいる次世代システムでは、データ化する情報を拡充して、納税者から申告された情報と国税当局が保有する情報とのデータマッチングを効率的、効果的に実施することが可能になるとしているが、支給庁から支給される給付金等については、予算、事務量等の各種制約から活用効果を考慮して効果的、効率的に取り組むとしており、システム上のマッチングのための具体的な体制整備についての検討は行われていない状況となっていた。

前記のとおり、持続化給付金を受給した個人事業者の中には収入計上していないと思料される者も見受けられており、持続化給付金を受給した約263万人の個人事業者についても同様の傾向にあると推定される。また、今後も持続化給付金の給付事業と同様に受給者数が膨大な給付金事業等が実施されることも考えられる。このような状況に鑑みれば、現行の照会手続における活用効果について検証を行うなどして、より効果的に申告審理等に活用することの検討を行うとともに、中長期的には、受給者数が膨大な給付金等について、国税庁における税務行政のデジタル・トランスフォーメーションの取組の中で広く諸課題を検討することなどを通じて、より適正な申告の確保と申告内容の確認に係る事務の効率化を図っていくことが重要である。

ついては、国税庁において、上記のような状況を踏まえた上で、引き続き納税者に対して適正な申告が行われるよう周知等するとともに、給付金等の収入に関して納税者に適正な申告を促すことや、給付金等の収入計上の有無を効果的に確認することについて、現行の申告審理等や照会手続の中でより効果的な方策を検討し、また、税務行政のデジタル・トランスフォーメーションにおける課税の効率化、高度化等に係る中長期的な取組の中で検討して、引き続き、より効率的な税務行政を推進することが望まれる。

本院としては、今後とも持続化給付金のような受給者数が膨大な給付金等に係る納税者の適正な申告の確保と申告内容の確認のための方策の検討状況等について、引き続き注視していくこととする。