令和4年度決算検査報告

<構成>

1 検査の背景(a1リンク参照)

(1) 新型コロナウイルス感染症の感染拡大の影響を受けている中小企業者等に対して株式会社日本政策金融公庫等が実施した資金繰り支援等の概要(a1_1リンク参照)

ア 株式会社日本政策金融公庫等が実施した中小企業者等に対する新型コロナ関連資金繰り支援の概要(a1_1_1リンク参照)

イ 中小企業者等に対する新型コロナ関連資金繰り支援に関する国の財政援助の状況(a1_1_2リンク参照)

(2) 中小企業者等に対する新型コロナ関連資金繰り支援の主な制度の概要(a1_2リンク参照)

ア 日本公庫の新型コロナ特別貸付の概要(a1_2_1リンク参照)

イ 商工中金の危機対応業務に係る貸付けの概要(a1_2_2リンク参照)

ウ 新型コロナ関連保証及び民間ゼロゼロ融資の概要(a1_2_3リンク参照)

エ 特別利子補給の概要(a1_2_4リンク参照)

(3) 日本公庫等の新型コロナ特別貸付等及び民間ゼロゼロ融資の返済開始時期の状況(a1_3リンク参照)

(4) 中小企業者等の資金繰り、借入金及び倒産の状況(a1_4リンク参照)

(5) 新型コロナ特別貸付等に関する過去の検査の状況(a1_5リンク参照)

2 検査の観点、着眼点、対象及び方法(a2リンク参照)

3 検査の状況(a3リンク参照)

(1) 新型コロナ特別貸付等に係る貸付債権の状況(a3_1リンク参照)

ア 貸付実績及び貸付残高の状況(a3_1_1リンク参照)

イ 元金返済等の状況(a3_1_2リンク参照)

ウ 初期デフォルト率の状況(a3_1_3リンク参照)

エ 償却の状況(a3_1_4リンク参照)

オ リスク管理債権等及び貸倒引当金の状況(a3_1_5リンク参照)

(2) 新型コロナ特別貸付等の審査手続において設けられた緩和措置等の実施状況(a3_2リンク参照)

ア 日本公庫等の緩和措置の概要(a3_2_1リンク参照)

イ 緩和措置の下における貸付申込先の状況把握に係る取組の状況(a3_2_2リンク参照)

(3) 新型コロナ特別貸付等に係る貸付債権の管理の状況(a3_3リンク参照)

ア 貸付債権の管理の体制(a3_3_1リンク参照)

イ 正常債権等担当部署及び延滞債権等担当部署における新型コロナ特別貸付等に係る貸付債権の管理の状況(a3_3_2リンク参照)

4 本院の所見(a4リンク参照)

株式会社日本政策金融公庫(以下「日本公庫」という。)、株式会社商工組合中央金庫(以下「商工中金」という。)等は、令和2年1月以降の新型コロナウイルス感染症の感染拡大を受けて政府等が決定した対応策等を踏まえて事業者に対する各種の資金繰り支援(以下「新型コロナ関連資金繰り支援」という。)を実施している。

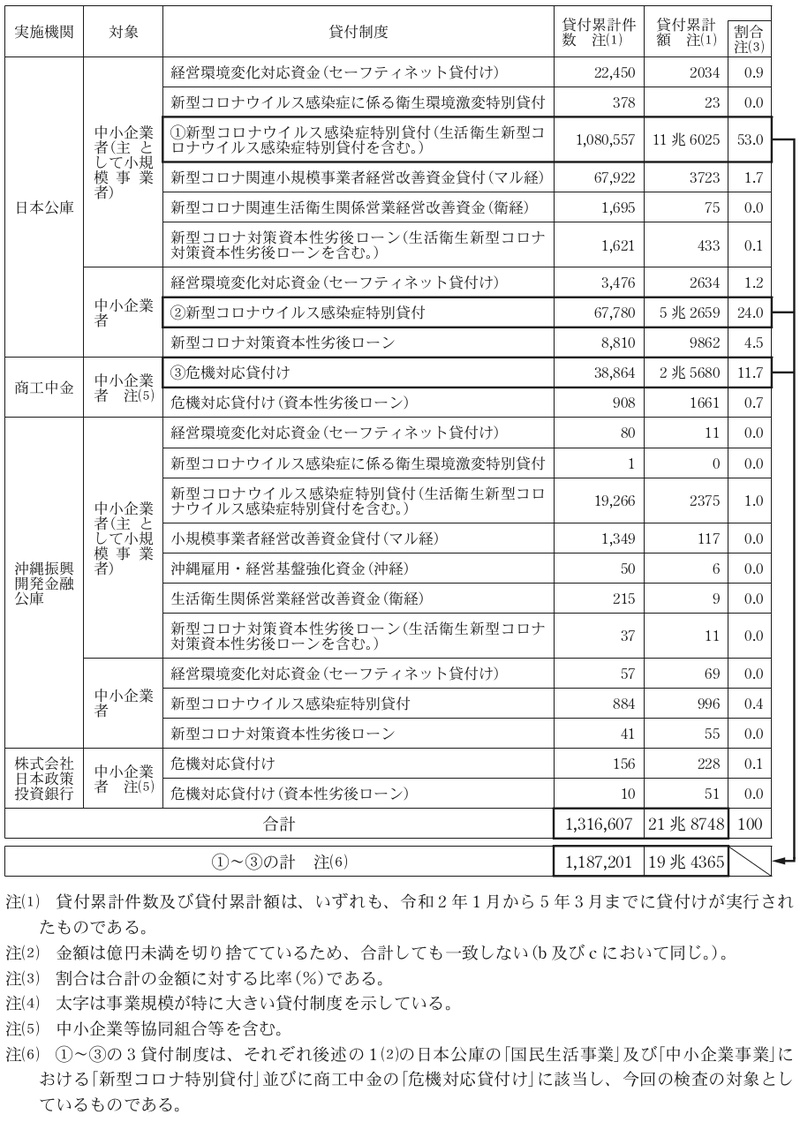

中小企業者(注1)又は小規模事業者(注2)(以下、これらを「中小企業者等」といい、商工中金の危機対応業務に係る貸付け及び信用保証(注3)においては中小企業等協同組合等を含む。以下同じ。)に対する新型コロナ関連資金繰り支援の5年3月末までの主な実績をみると、図表1のとおり、日本公庫、商工中金等による貸付けの実績は約131万件約21兆円であり、このうち①日本公庫の「中小企業者(主として小規模事業者)」に対する「新型コロナウイルス感染症特別貸付(生活衛生新型コロナウイルス感染症特別貸付を含む。)」、②日本公庫の「中小企業者」に対する「新型コロナウイルス感染症特別貸付」及び③商工中金の「中小企業者」に対する「危機対応貸付け」の三つで全体の約90%に相当する約118万件約19兆円を占めている。また、信用保証の実績は約192万件約35兆円、独立行政法人中小企業基盤整備機構(以下「中小機構」という。)等による貸付金利を当初3年間実質的に無利子化するための利子補給等の実績は約226万件約6959億円となっている。

図表1 中小企業者等に対する新型コロナ関連資金繰り支援の主な実績(令和4年度末)

a 貸付け

(単位:件、億円、%)

b 信用保証

(単位:件、億円、%)

| 実施機関 | 対象 | 信用保証制度 | 保証承諾件数 | 保証承諾金額 | ||

|---|---|---|---|---|---|---|

| 割合 注(1) |

||||||

| 信用保証協会 | 中小企業者 注(2) | セーフティネット保証4号 A | 1,013,100 | 17兆4865 | 48.6 | |

| セーフティネット保証5号 B | 221,268 | 3兆8951 | 10.8 | |||

| 危機関連保証 C | 687,546 | 14兆4618 | 40.2 | |||

| 上記3制度の計 D(A+B+C) 注(4) | 1,921,914 | 35兆8435 | 99.7 | |||

| うち民間金融機関における実質無利子・無担保融資 | 1,366,527 | 23兆4255 | 65.1 | |||

| 事業再生計画実施関連保証(感染症対応型)制度 E | 2,811 | 876 | 0.2 | |||

| 合計 F (D+E) | 1,924,725 | 35兆9312 | 100 | |||

c 利子補給

(単位:件、億円、%)

| 実施機関 | 対象 | 事業内容 | 利子補給の対象となった貸付けの件数 | 利子補給額 | |

|---|---|---|---|---|---|

| 割合注(1) | |||||

| 日本公庫 | 中小企業者 注(2) | 指定を受けた金融機関が行う危機対応貸付けへの利子補給 | 98,978 | 405 | 5.8 |

| 中小機構 | 中小企業者 注(2) | 日本公庫等の新型コロナ特別貸付等に係る特別利子補給 | 817,332 | 1278 | 18.3 |

| 民間金融機関からの借入れに係る利子補給 | 1,346,879 | 5275 | 75.8 | ||

| 合計 | 2,263,189 | 6959 | 100 | ||

政府は、中小企業者等に対する新型コロナ関連資金繰り支援の実施に当たり、図表2のとおり、元年度から4年度までの間、日本公庫、商工中金等に対して財政援助を行っており、その内訳は、財政投融資計画に基づく財政融資資金の貸付け約16兆5178億円、出資金約10兆9568億円、補助金約4兆4338億円となっている。

図表2 中小企業者等に対する新型コロナ関連資金繰り支援に関する国の財政援助の状況

| 財政援助の種別 | 財政援助先 | 財政援助の使途 | 財政援助に係る予算科目(一般会計) | 貸付実績額又は支出済額 (注) | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 組織 | 項 | 目 | 令和 元年度 |

2年度 | 3年度 | 4年度 | 元年度から4年度までの計 | |||

| 財政融資資金による貸付け | 沖縄振興開発金融公庫 | 265 | 2628 | 700 | 762 | 4355 | ||||

| 日本公庫(国民生活事業) | 5680 | 6兆6009 | 6050 | 1112 | 7兆8851 | |||||

| 日本公庫(中小企業事業) | 1170 | 3兆6996 | 5268 | 1124 | 4兆4558 | |||||

| 日本公庫(危機対応円滑化業務) | 350 | 3兆3994 | 2912 | 157 | 3兆7414 | |||||

| 財政融資資金による貸付実績額の計 | 7465 | 13兆9627 | 1兆4930 | 3155 | 16兆5178 | |||||

| 出資金 | 沖縄振興開発金融公庫 | 新型コロナウイルス感染症特別貸付等 | 内閣本府 | 沖縄政策費 | 沖縄振興開発金融公庫出資金 | 32 | 277 | 445 | ― | 754 |

| 日本公庫(国民生活事業) | 財務本省 | 政策金融費 | 株式会社日本政策金融公庫出資金 | 348 | 1兆7302 | 2兆7104 | ― | 4兆4754 | ||

| 厚生労働本省 | 生活衛生対策費 | 株式会社日本政策金融公庫出資金 | 22 | 394 | 650 | ― | 1066 | |||

| 日本公庫(中小企業事業) | 中小企業庁 | 中小企業事業環境整備費 | 株式会社日本政策金融公庫出資金 | 233 | 8418 | 1兆3730 | 663 | 2兆3044 | ||

| 日本公庫(商工中金の危機対応貸付けに係る分) | 中小企業庁 | 中小企業事業環境整備費 | 危機対応円滑化業務出資金 | ― | 98 | 2970 | ― | 3068 | ||

| 日本公庫 | 信用 保証 |

財務本省 | 政策金融費 | 株式会社日本政策金融公庫出資金 | 47 | 1兆4073 | 2兆2761 | ― | 3兆6881 | |

| 出資金の支出済額の計 | 682 | 4兆0563 | 6兆7660 | 663 | 10兆9568 | |||||

| 補助金 | 一般財団法人全国信用保証協会連合会 | 信用 保証 |

中小企業庁 | 中小企業事業環境整備費 | 経営安定関連保証等基金補助金 | 7 | 1兆2448 | ― | 1832 | 1兆4287 |

| 中小企業庁 | 中小企業事業環境整備費 | 事業環境整備対策費補助金 | ― | 7943 | 3611 | ― | 1兆1554 | |||

| 中小機構 | 利子 補給 |

中小企業庁 | 中小企業事業環境整備費 | 中小企業再生支援利子補給補助金 | 47 | 1兆8450 | ― | ― | 1兆8497 | |

| 補助金の支出済額の計 | 54 | 3兆8841 | 3611 | 1832 | 4兆4338 | |||||

また、この間、財務省、中小企業庁等の関係省庁は、日本公庫、商工中金等に対して、2年4月に事業者の資金需要に迅速に対応できるように審査の簡素化・迅速化に取り組むことなどを要請し、3年1月に中小企業者等の資金繰りに支障が生じないように元本・金利の返済猶予等の既往債務の条件変更について引き続き個別企業の実情に応じた最大限の配慮を行うことなどを要請するなどした。そして、日本公庫、商工中金等は、上記の要請を踏まえるなどして、審査の簡素化・迅速化を図るための取組等や、既往債務の条件変更を行うなどしてきている。

日本公庫は、株式会社日本政策金融公庫法(平成19年法律第57号)に基づき、一般の金融機関が行う金融を補完することを旨としつつ、国民一般、中小企業者及び農林水産業者の資金調達を支援するための金融の機能を担うなどし、もって国民生活の向上に寄与することを目的としている。そして、国民一般向けの業務(以下「国民生活事業」という。)として主として小規模事業者に対する小口の事業資金の貸付けや、中小企業者向けの業務(以下「中小企業事業」という。)として主として中小企業者に対する事業資金の貸付けを行うなどしている。

日本公庫は、財務省等が制定した「新型コロナウイルス感染症特別貸付制度要綱」(令和2年財政第93号)等に基づき、新型コロナウイルス感染症の影響により一時的に業況悪化を来している中小企業者等を対象とする新型コロナウイルス感染症特別貸付(以下「新型コロナ特別貸付」という。)を2年3月に開始しており、対象者の要件、貸付限度額等は図表3に示すとおりとなっている。なお、新型コロナ特別貸付の取扱期限は、数度にわたり延長され、5年9月末時点においては6年3月末までとされている。

図表3 日本公庫の新型コロナ特別貸付の概要

| 事業 | 国民生活事業 | 中小企業事業 | ||

|---|---|---|---|---|

| 対象者の要件 | 売上高減5%以上等であり、かつ、中長期的に業況が回復し、発展することが見込まれる者 | |||

| 貸付限度額 | 8000万円 注(1) | 6億円 注(2) | ||

| 貸付期間(うち据置期間) | 20年以内(5年以内) 注(3) | |||

| 利率 | 6000万円以内の部分 注(4) |

当初3年間 :基準利率-0.9% 注(6) 3年経過後 :基準利率 注(7) |

4億円以内の部分 注(5) |

当初3年間 :基準利率-0.9% 注(6) 3年経過後 :基準利率 注(7) |

| 6000万円超の部分 | 基準利率 注(7) | 4億円超の部分 | 基準利率 注(7) | |

| 担保 | 無担保 | |||

商工中金は、株式会社商工組合中央金庫法(平成19年法律第74号)に基づき、中小企業等協同組合その他主として中小規模の事業者を構成員とする団体及びその構成員に対する金融の円滑化を図るために必要な業務を営むことを目的としている。そして、この目的を達成するために、商工中金は、危機対応円滑化業務の主務大臣である財務大臣、農林水産大臣及び経済産業大臣が指定する指定金融機関として、内外の金融秩序の混乱又は大規模な災害等の危機事象が生じた際に、危機対応業務として、日本公庫から信用供与や利子補給金の支給を受けるなどして、危機事象で受けた被害によって業況や資金繰りが悪化している事業者に対して、必要な資金の貸付け等を行っている。

商工中金は、財務省、経済産業省等が定めた「危機対応認定に係る通知について」(令和2年財政第102号、元経営第3105号、20200318中第5号)等に基づき、2年3月に、指定金融機関が行う危機対応業務の一環として、新型コロナウイルス感染症の感染拡大の影響を受けた者に対する資金の貸付けを開始している。当該貸付けのうち、中小企業者向けの制度に係る貸付けであって、かつ、資本性劣後ローンを除いたもの(以下「危機対応貸付け」という。)については、日本公庫の中小企業事業が行う新型コロナ特別貸付とほぼ同様の制度となっている。一方、適用する金利については、商工中金の所定の金利となっており、当該金利が日本公庫の基準利率を上回る場合には、事業者が当該金利を一旦商工中金に支払った後、その上回る分について日本公庫から利子補給金として商工中金を通じて事業者に支給されることになっている。危機対応貸付けの取扱期限は、数度にわたり延長され、最終的には4年9月末までとされている。

各都道府県等に設立された信用保証協会(以下「協会」という。)は、信用保証協会法(昭和28年法律第196号)に基づき、中小企業者等に対する金融の円滑化を図るために、中小企業者等が民間金融機関から受ける融資に対する信用保証を行っている。

協会は、経済産業大臣が、2年2月以降、新型コロナウイルス感染症で影響を受けた中小企業者等の資金繰り支援の一環として各種の保証制度(以下「新型コロナ関連保証」という。)を発動したことを受けて、新型コロナ関連保証を行っている。

また、2年5月に、新型コロナ関連保証の認定を受けた中小企業者等を対象に、中小企業者等が協会に支払う信用保証料の補助が開始されるとともに、貸付けから3年の間に生ずる利子を補給される民間金融機関による新型コロナウイルス感染症対策に伴う実質無利子・無担保の融資(以下「民間ゼロゼロ融資」という。)が開始された。民間ゼロゼロ融資の限度額は6000万円(制度開始当初は3000万円、同年6月以降は4000万円、3年1月以降は6000万円へそれぞれ拡充)、保証期間は10年以内、据置期間は5年以内となっている。なお、民間ゼロゼロ融資の取扱期限は、3年3月末までに延長されている。

中小機構は、経済産業省が定めた「新型コロナウイルス感染症特別利子補給に係る交付要綱」(令和2年4月20日20200410財中第2号)等に基づき、新型コロナウイルス感染症の感染拡大の影響を受けた中小企業者等のうち、特に影響の大きい事業者への一層の資金繰り支援を講ずるために、国から交付を受けた補助金を原資として、新型コロナウイルス感染症のための基金の造成等を行っている。そして、この基金を原資として、上記の事業者が、日本公庫、商工中金、沖縄振興開発金融公庫若しくは株式会社日本政策投資銀行から借り受けた新型コロナ特別貸付等又は民間ゼロゼロ融資における金利負担分(当初3年間)を補塡し、経営の安定化につなげることを目的として、当該事業者に対してその支払う金利相当額を助成する「特別利子補給」を行っている。

これにより、新型コロナ特別貸付等及び民間ゼロゼロ融資の実質的な無利子化(当初3年間)が図られている。なお、前記のとおり、新型コロナ特別貸付の取扱期限は6年3月末までとなっているが、特別利子補給の対象となるのは4年9月末までに借入申込みの受付が行われたものとされている。

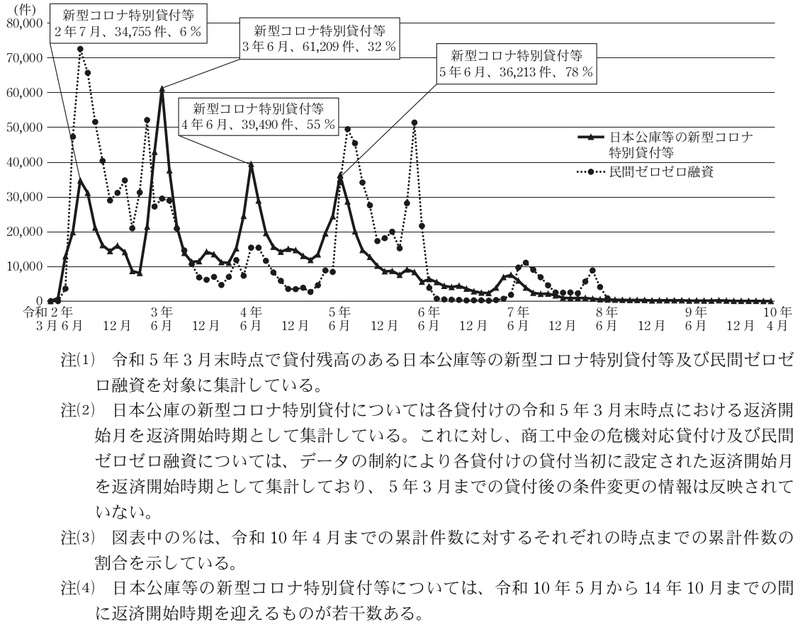

日本公庫等の新型コロナ特別貸付等(日本公庫の国民生活事業及び中小企業事業における新型コロナ特別貸付並びに商工中金の危機対応貸付けをいう。以下同じ。)及び民間ゼロゼロ融資の返済開始時期の状況は、図表4のとおりとなっている。日本公庫等の新型コロナ特別貸付等については、返済開始時期を迎えるものが集中する時期(2年度から5年度までの間の各年度の6月前後)を経過し、5年9月末時点で既に元利金の返済が本格化している。一方、民間ゼロゼロ融資については、返済開始時期を迎えるものが2年度前半から3年度前半までの間に集中しているほか、5年度前半から6年度前半までの間にも集中している。

図表4 日本公庫等の新型コロナ特別貸付等及び民間ゼロゼロ融資の返済開始時期の状況

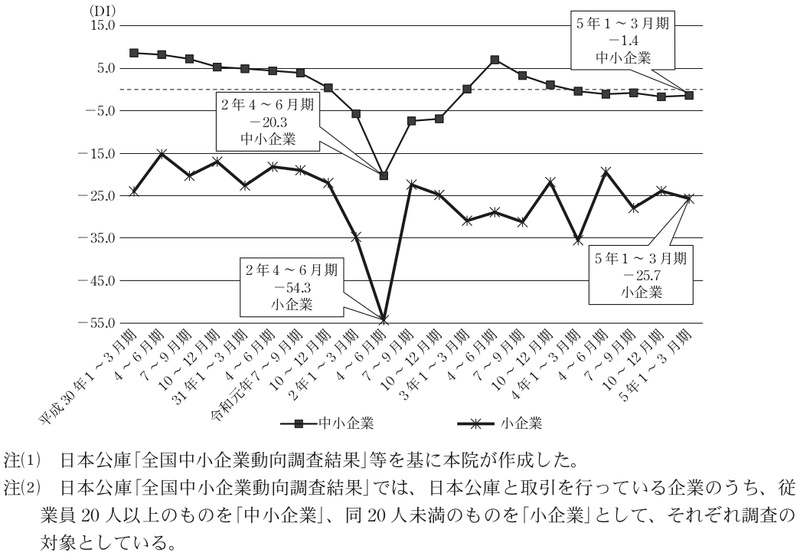

中小企業者等の資金繰りの状況について資金繰りDI(注4)をみると、図表5のとおり、新型コロナウイルス感染症の感染拡大直後の2年4~6月期において、「中小企業」及び「小企業」のいずれにおいても大幅に下降したが、その後は上昇し、5年1~3月期には同拡大前の水準に回復している。他方、いずれの期においても「小企業」の方が「中小企業」よりも資金繰りDIの値が低くなっており、日本公庫の国民生活事業の主な貸付先である小規模事業者において資金繰りが引き続き厳しい状況にあると考えられる。

図表5 資金繰りDIの推移

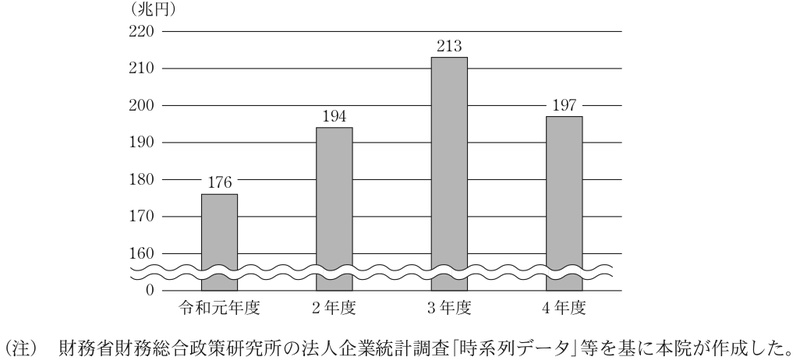

資本金の規模が1億円未満の中小企業者等における金融機関からの借入金(以下「借入金」という。)の状況についてみると、図表6のとおり、2年度から3年度までにかけて増加しており、新型コロナウイルス感染症の感染拡大前である元年度の残高を上回っている。そして、4年度の残高は197兆円と前年度より減少しているものの、引き続き元年度の残高を上回る水準となっている。

図表6 資本金の規模が1億円未満の中小企業者等の借入金残高の推移

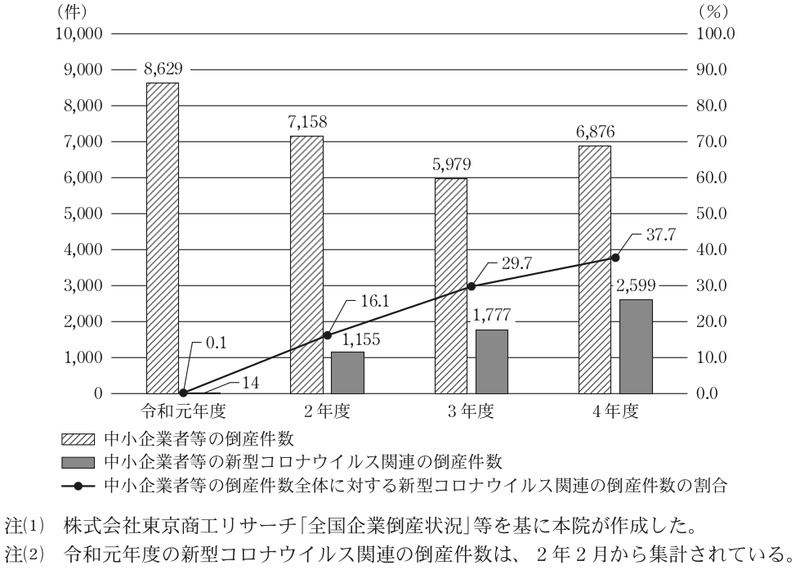

中小企業者等の倒産件数の状況についてみると、図表7のとおり、2年度以降、元年度よりも低い水準で推移している。一方、このうち新型コロナウイルス関連の倒産件数(株式会社東京商工リサーチが、倒産した企業の当事者や担当弁護士から聴取した情報により集計した倒産件数をいう。以下同じ。)は、2年度以降、増加傾向にあり、全体の倒産件数に占める割合をみると、4年度は2年度と比較して21.6ポイント増加している。

図表7 中小企業者等の倒産件数に対する新型コロナウイルス関連の倒産件数の割合の推移

本院は、令和2年度決算検査報告に特定検査対象に関する検査状況として「新型コロナウイルス感染症対策関連施策における中小企業者等に対する資金繰り支援の実施状況等について」(以下「2年度報告」という。)を掲記した。2年度報告では、中小企業者等に対する新型コロナウイルス感染症対策に係る貸付実績の大部分を占めていた新型コロナ特別貸付等の実施状況等について分析した。そして、日本公庫及び商工中金において、新型コロナ特別貸付等に係る貸付件数が著しく増加していること、新型コロナ特別貸付等の実施に当たっては、審査手続等に係る一時的な緩和措置(以下「緩和措置」という。)を設けてこれを必要に応じて適用するなど通常と異なる実施方法及び実施体制により貸付けを行っていることなどを踏まえて、引き続き効率的かつ適切な貸付申込先の状況把握に努めることや、返済開始時期が到来していない貸付債権が相当程度あることなどを踏まえて、引き続き効率的かつ適切な債務者の状況把握に努めることに留意するなどして、資金繰り支援を適切に実施していく必要がある旨を記述した。

2年度報告において、本院は、今後とも中小企業者等に対する新型コロナ関連資金繰り支援の実施状況等について、資金繰り支援を受けた中小企業者等のその後の状況や審査の簡素化・迅速化による諸々の影響等にも留意しつつ、引き続き注視していくこととしている。

また、前記のとおり、日本公庫等の新型コロナ特別貸付等については、返済開始時期を迎えるものが集中する時期を経過し、その元利金の返済が本格化するなどしている一方で、中小企業者等については借入金の残高や新型コロナウイルス関連の倒産件数が増加するなどしている。

そこで、本院は、合規性、効率性、有効性等の観点から、新型コロナ特別貸付等に係る貸付債権の状況はどのようになっているか、緩和措置はどのように実施されていたか、貸付債権の管理はどのように行われているかなどに着眼して検査した。

中小企業者等に対する新型コロナウイルス感染症に係る貸付けの実績において多数を占める日本公庫等の新型コロナ特別貸付等について、日本公庫の国民生活事業及び中小企業事業の新型コロナ特別貸付のうち5年3月末までに貸付けが実行されたもの並びに商工中金の危機対応貸付けを対象として検査した。検査に当たっては、計算証明規則(昭和27年会計検査院規則第3号)に基づき提出された財務諸表等のほか、両法人から提出を受けた新型コロナ特別貸付等に係る関係資料の内容の調査、分析等を在庁して行うとともに、両法人の本店、日本公庫の152支店のうち15支店(注5)及び商工中金の92支店のうち7支店(注6)において関係資料を基に説明を受けるなどして会計実地検査を行った。また、日本公庫の3支店(注7)について、資料の提出を求めてその内容を確認するなどして検査した。

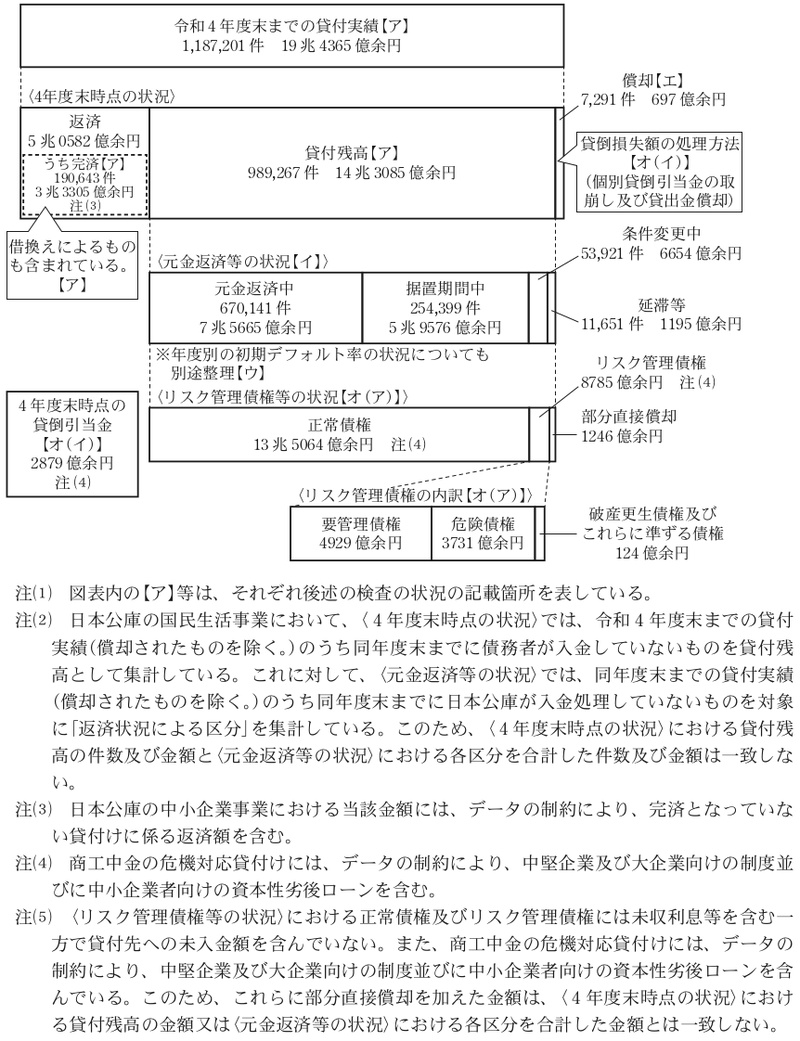

新型コロナ特別貸付等に係る貸付債権の状況の全体像として、4年度末までの貸付実績、同年度末時点の貸付残高等の状況、同年度末時点の貸付残高に係る元金返済等の状況、リスク管理債権等の状況等の関係を示すと、図表8のとおりである。

図表8 令和4年度末時点における新型コロナ特別貸付等に係る貸付債権の状況(概念図)

これらの新型コロナ特別貸付等に係る貸付債権の状況についての検査の状況は、アからオまでのとおりである。

新型コロナ特別貸付等の貸付実績等をみると、図表9のとおり、4年度末までの貸付実績の累計額は、全体で1,187,201件19兆4365億余円となっており、このうち、最も大きい日本公庫の国民生活事業では、1,080,557件11兆6025億余円となっていた。また、4年度末時点の貸付残高は、貸付債権の中には既に返済を開始しているものや完済しているものがあることなどから、全体で989,267件14兆3085億余円と、それぞれ上記貸付実績の83.3%(件数比)及び73.6%(金額比)となっていた。

図表9 新型コロナ特別貸付等の貸付実績及び貸付残高の状況(令和4年度末現在)

| 貸付実績 | 貸付残高 | 貸付残高/貸付実績 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 件数 (件) (A) |

金額 (億円) (B) |

1件当たり の貸付金額 (万円) (B/A) |

件数 (件) (C) |

金額 (億円) (D) |

1件当たり の貸付残高 (万円) (D/C) |

件数 (C/A) |

金額 (D/B) |

||

| 日本公庫の国民生活事業(E) | 1,080,557 | 11兆6025 | 1073 | 892,744 | 8兆4617 | 947 | 82.6% | 72.9% | |

| 令和2年度末(F) | 781,883 | 8兆5507 | 1093 | 746,379 | 8兆0517 | 1078 | 95.4% | 94.1% | |

| 2年度末からの増減 (G=E-F) |

298,674 | 3兆0518 | 146,365 | 4100 | |||||

| 日本公庫の中小企業事業(H) | 67,780 | 5兆2659 | 7769 | 61,492 | 3兆9794 | 6471 | 90.7% | 75.5% | |

| 2年度末(I) | 47,714 | 3兆8272 | 8021 | 47,005 | 3兆6815 | 7832 | 98.5% | 96.1% | |

| 2年度末からの増減 (J=H-I) |

20,066 | 1兆4386 | 14,487 | 2978 | |||||

| 商工中金(K) | 38,864 | 2兆5680 | 6607 | 35,031 | 1兆8673 | 5330 | 90.1% | 72.7% | |

| 2年度末(L) | 32,330 | 2兆1570 | 6671 | 30,918 | 1兆9417 | 6280 | 95.6% | 90.0% | |

| 2年度末からの増減 (M=K-L) |

6,534 | 4110 | 4,113 | ▲ 743 | |||||

| 計(E+H+K) | 1,187,201 | 19兆4365 | 1637 | 989,267 | 14兆3085 | 1446 | 83.3% | 73.6% | |

| 2年度末(F+I+L) | 861,927 | 14兆5349 | 1686 | 824,302 | 13兆6750 | 1658 | 95.6% | 94.0% | |

| 2年度末からの増減 (G+J+M) |

325,274 | 4兆9016 | 164,965 | 6335 | |||||

4年度末までに完済された新型コロナ特別貸付等は、日本公庫の国民生活事業180,779件(貸付実績の16.7%)1兆7324億余円(同14.9%)、中小企業事業6,148件(注8)(同9.0%)1兆2772億余円(同24.2%。この金額には、完済となっていない貸付けに係る返済額を含む。)、商工中金3,716件(注8)(同9.5%)3207億余円(同12.4%)、計190,643件3兆3305億余円となっている。この中には他の貸付けに借り換えることによって完済されたものが相当数含まれていると思料されるが、日本公庫の国民生活事業及び中小企業事業並びに商工中金のデータの制約により借換えによって完済されたものの件数等を正確に把握することはできなかった。

そこで、関連する資料等により借換えによって完済されたものについて確認したところ、それぞれ次のような状況になっていた。

① 日本公庫の国民生活事業では、新たな貸付けを行うことにより既往の貸付残高の全てを決済したものを把握しており、これを集計すると、91,118件(完済されたものの50.4%)8754億余円(同50.5%)となった。ただし、どのような融資制度が用いられていたかについては、日本公庫の国民生活事業では把握していなかった。

② 日本公庫の中小企業事業では、借換えを行う際は公庫融資借換特例制度(注9)を利用することになる。同制度の利用実績をみると、図表10のとおり、新型コロナ特別貸付の貸付件数が大幅に増加した2年度以降に、同様に大幅に増加していた。これは、既往の貸付債務を貸付条件がより有利な新型コロナ特別貸付で借り換えるケースに加えて、返済開始時期が到来した新型コロナ特別貸付を同じ新型コロナ特別貸付で借り換えることにより、据置期間を設定し、返済開始時期に猶予を与えるなどして、中小企業者等の経営安定や中小企業者等の自助努力による企業再建の支援を図るケースが一定数生じているためであると考えられる。ただし、完済された新型コロナ特別貸付のうちこの制度を用いて返済されていたものがどの程度あるかについては、日本公庫の中小企業事業では把握していなかった。

図表10 日本公庫の中小企業事業における公庫融資借換特例制度の利用実績

| 利用実績 | ||||

|---|---|---|---|---|

| うち新型コロナ特別貸付で借り換えたもの | ||||

| 件数 | 金額 | 件数 | 金額 | |

| 平成30年度 | 1,982 | 1530 | ||

| 令和元年度 | 1,256 | 842 | ||

| 2年度 | 8,151 | 6201 | 6,713 | 4487 |

| 3年度 | 6,500 | 4964 | 4,778 | 3243 |

| 4年度 | 4,086 | 3066 | 2,721 | 1879 |

③ 商工中金では、危機対応貸付けのうち4年度末までに期限前弁済されたものについて、期限前弁済日と同日に新規の危機対応貸付け又は商工中金の新型コロナ対策資本性劣後ローンが貸し付けられたものを把握しており、これを借換えとみなして集計すると、2,897件(同77.9%)2627億余円(同81.9%)となった。ただし、上記以外の制度を用いて借り換えたものについては、商工中金では把握していなかった。

なお、日本公庫は、5年3月に、コロナ禍で債務が増大した中小企業者等を支援するために、日本公庫の新型コロナ特別貸付及び新型コロナ対策資本性劣後ローンの申込期限を延長し、これらの制度の活用により、借換えの円滑化等を図ることとしていることから、同月以降も新型コロナ特別貸付等の借換えが相当数生じていると思料される。

新型コロナ特別貸付等や日本公庫等の他の貸付けの借換えによる完済については、これにより借換前の新型コロナ特別貸付等に係る貸付債権がなくなる一方で、新たな同額程度の貸付債権が生ずることになるため、日本公庫及び商工中金は、当該貸付債権について、引き続き債務者の状況把握等を適切に実施することが重要であると考えられる。

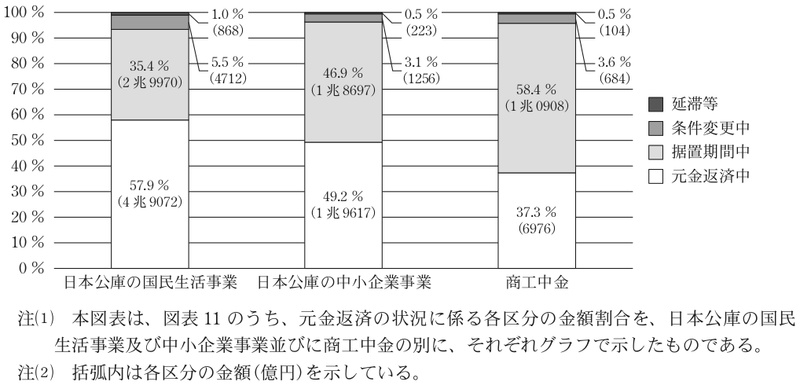

新型コロナ特別貸付等に係る貸付債権について、4年度末時点における元金返済等の状況、同時点までの貸付条件の変更(返済期間や据置期間の延長や、月々の返済額の減額により、貸付条件を緩和すること。以下「条件変更」という。)の実施状況並びに元利金支払の延滞及び事業者の破綻(以下「延滞等」という。)の発生状況をみたところ、次のとおりとなっていた。

図表11 新型コロナ特別貸付等の元金返済の状況

(単位:件、億円)

| 元金返済の状況 | 日本公庫の国民生活事業 | 日本公庫の中小企業事業 | 商工中金 | 計 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | 割合 | |||||||||

| 元金返済中 | 615,744 | 68.9% | 4兆9072 | 57.9% | 36,672 | 59.6% | 1兆9617 | 49.2% | 17,725 | 50.5% | 6976 | 37.3% | 670,141 | 67.6% | 7兆5665 | 52.8% |

| 据置期間中 | 216,647 | 24.2% | 2兆9970 | 35.4% | 22,441 | 36.4% | 1兆8697 | 46.9% | 15,311 | 43.7% | 1兆0908 | 58.4% | 254,399 | 25.6% | 5兆9576 | 41.6% |

| 条件変更中 | 50,275 | 5.6% | 4712 | 5.5% | 2,043 | 3.3% | 1256 | 3.1% | 1,603 | 4.5% | 684 | 3.6% | 53,921 | 5.4% | 6654 | 4.6% |

| 延滞等 | 10,923 | 1.2% | 868 | 1.0% | 336 | 0.5% | 223 | 0.5% | 392 | 1.1% | 104 | 0.5% | 11,651 | 1.1% | 1195 | 0.8% |

| 計 | 893,589 | 100% | 8兆4623 | 100% | 61,492 | 100% | 3兆9794 | 100% | 35,031 | 100% | 1兆8673 | 100% | 990,112 | 100% | 14兆3092 | 100% |

図表12 新型コロナ特別貸付等の元金返済の状況に係る各区分の割合

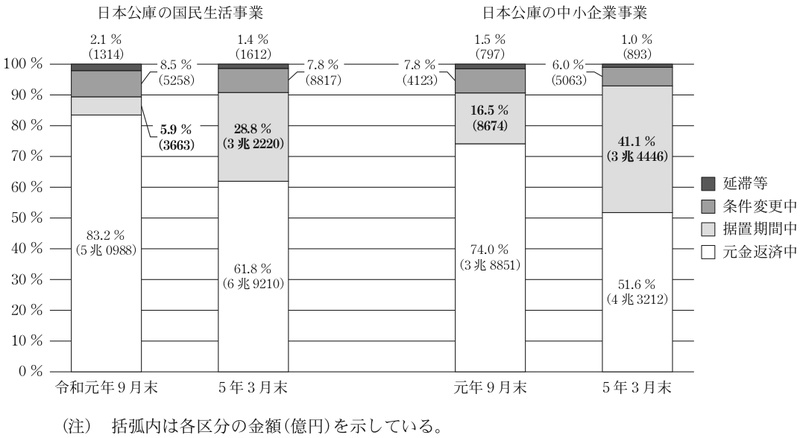

4年度末における新型コロナ特別貸付以外の貸付けに係る貸付債権を含めた日本公庫の国民生活事業全体(事業資金の貸付けではない教育貸付及び恩給・共済年金担保貸付を除く。)及び中小企業事業全体の貸付債権の状況について、新型コロナ特別貸付の開始前の元年9月末における状況と比較すると、図表13のとおり、いずれも据置期間中の貸付債権の割合が増加していた。これは、(ア)のとおり、いずれも新型コロナ特別貸付において、据置期間中の貸付債権の金額が多いことによるものと考えられる。

図表13 日本公庫の国民生活事業全体及び中小企業事業全体の貸付債権の状況

なお、商工中金については、危機対応貸付け以外に係る貸付債権の元金返済の状況に係る情報を危機対応貸付けと同様の条件で抽出することが困難であるため、日本公庫についての上記の分析と同様の分析は行っていない。

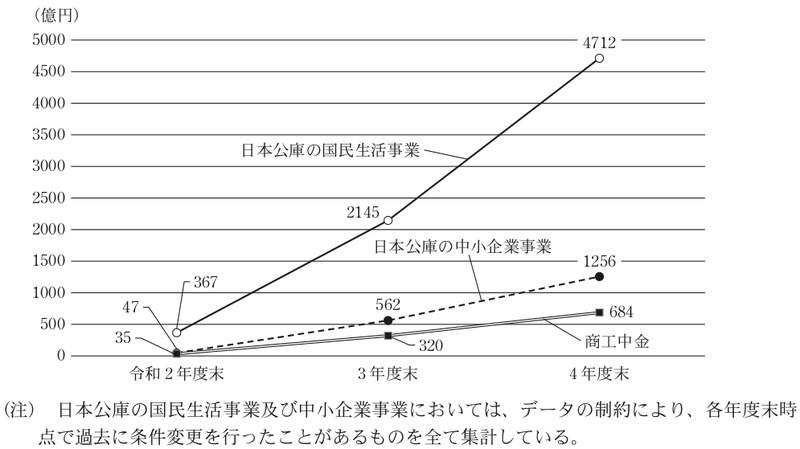

条件変更中の新型コロナ特別貸付等に係る貸付債権の残高について、2年度末時点から4年度末時点までの間の推移をみると、図表14のとおり、いずれも3、4両年度末の金額は、それぞれ前年度末から大幅に増加していた。

図表14 条件変更中の新型コロナ特別貸付等に係る貸付債権の残高の推移

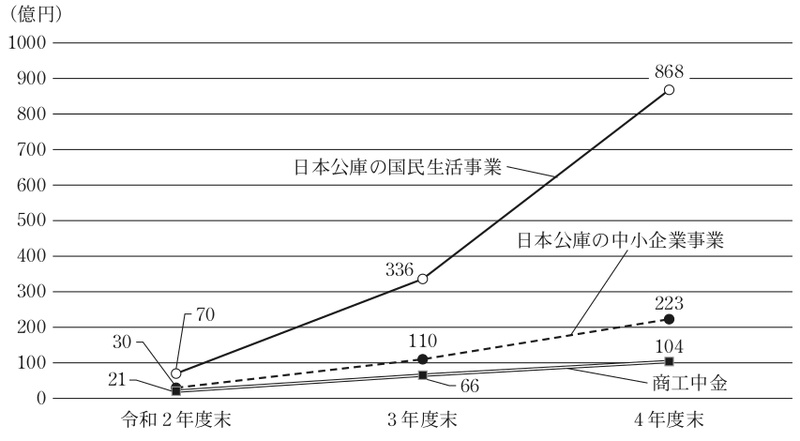

また、延滞等に至っている新型コロナ特別貸付等に係る貸付債権の残高について、2年度末時点から4年度末時点までの間の推移をみると、図表15のとおり、いずれも3、4両年度末の金額は、それぞれ前年度末から大幅に増加していた。

図表15 延滞等に至っている新型コロナ特別貸付等に係る貸付債権の残高の推移

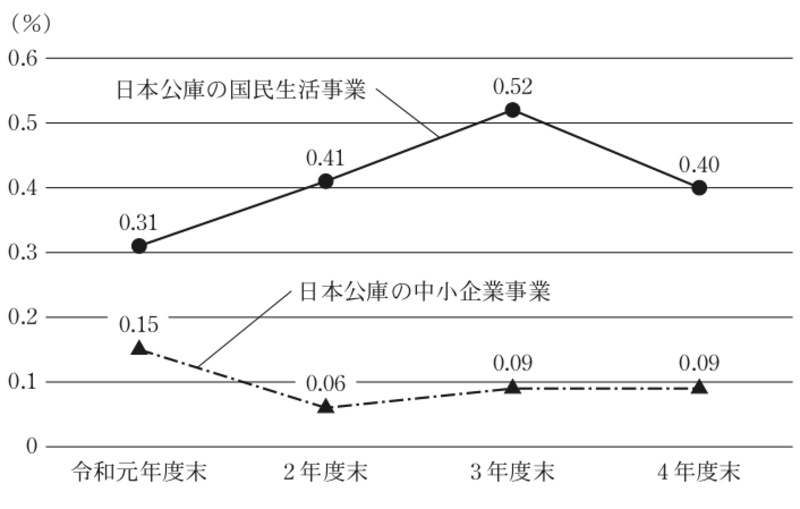

日本公庫の国民生活事業及び中小企業事業では、信用リスクの管理を行うために、貸付後1年以内に発生したデフォルト(注10)(以下「初期デフォルト」という。)を直近1年間の貸付金額又は貸付先数で除したもの(以下「初期デフォルト率」という。)を算定している。

① 日本公庫の国民生活事業では、債務者区分(注12参照)が「正常先」又は「要注意先」から、「破綻懸念先」「実質破綻先」又は「破綻先」となることをデフォルトとしている。なお、デフォルトには、3か月以上の延滞は発生していないが財務状況が悪化しているなどして今後の元金返済に支障が生ずるおそれがある債務者が含まれる点で、イの「延滞等」よりも範囲が広い。

② 日本公庫の中小企業事業では、破産手続開始等の申立てを行う、又は元金若しくは利息の延滞期間が3か月以上になることをデフォルトとしている。なお、日本公庫の国民生活事業と異なり、デフォルトには、3か月以上の延滞は発生していないが財務状況が悪化しているなどして今後の元金返済に支障が生ずるおそれがある債務者は含まれず、イの「延滞等」と範囲は同じである。

そこで、新型コロナ特別貸付の実施前後で初期デフォルト率がどのように推移しているかについて、日本公庫の国民生活事業及び中小企業事業における元年度末から4年度末までの状況をみると、図表16のとおり、日本公庫の国民生活事業では、新型コロナ特別貸付の貸付件数が大幅に増加した2年度末及びその翌年度末である3年度末に上昇していた。そして、4年度末は低下したものの、引き続き元年度末を上回る水準となっていた。一方、日本公庫の中小企業事業では、2年度末に低下し、それ以降は元年度末を下回る水準で推移していた。

なお、新型コロナ特別貸付において、据置期間の設定や、貸付金利を当初3年間実質的に無利子化するための利子補給が行われている中で初期デフォルトに至る貸付債権が発生している理由について、日本公庫は、新型コロナウイルス感染症が中小企業者等に与える影響が想定よりも大きく、新型コロナ特別貸付に係る返済以外の支払が困難となる債務者や、業績の回復が遅れるなどして貸付後に短期間で資金繰りが破綻する債務者が一定数存在することが考えられるとしている。

また、商工中金については、前記の算定方法による初期デフォルト率の算定を行っていないため、日本公庫についての前記の分析と同様の分析は行っていない。

図表16 初期デフォルト率の状況

日本公庫及び商工中金は、それぞれ内規に基づき、資産に計上している貸付債権の全額について、債務者の破産、死亡等により回収の見込みがないなどと認められるときは、当該貸付債権を償却することとしている。

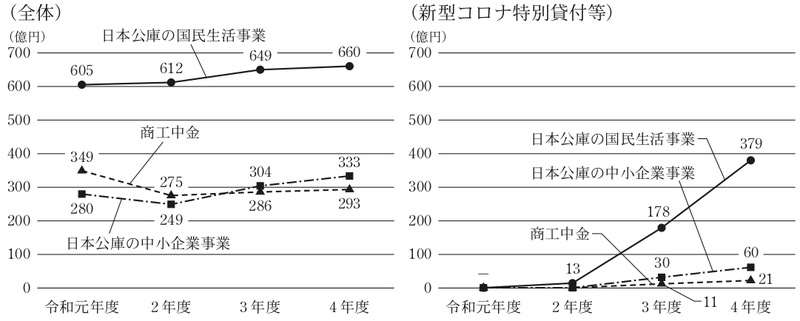

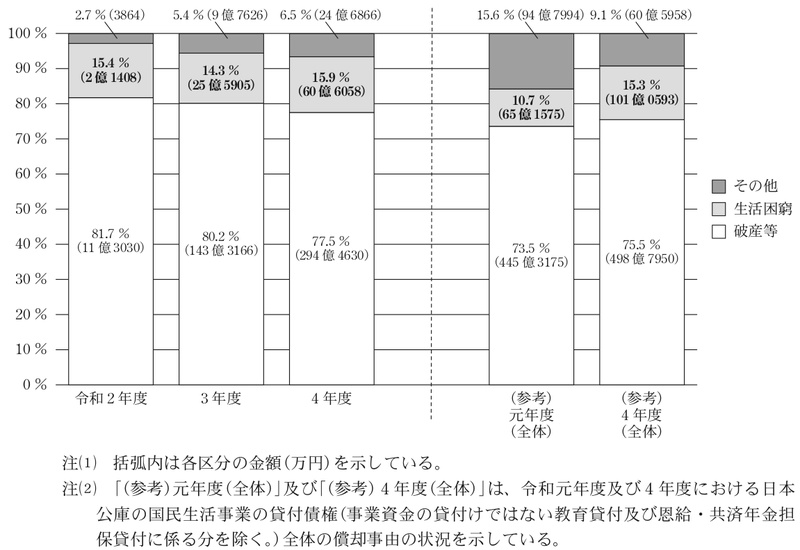

日本公庫等における元年度から4年度までの間の償却の実施状況をみると、図表17及び図表18のとおり、償却全体の件数及び金額は、日本公庫の国民生活事業及び中小企業事業ではいずれもおおむね横ばい、商工中金では件数は減少傾向、金額はおおむね横ばいとなっている。一方、新型コロナ特別貸付等に係る償却の件数及び金額は、貸付実績が増加していることもあり、いずれも年々増加していた。そして、4年度末までに償却した新型コロナ特別貸付等に係る貸付債権は、計7,291件697億余円となっており、このうち貸付実績の多い日本公庫の国民生活事業においてはその件数及び金額も多く、7,034件(全体の96.4%)及び572億余円(全体の82.0%)となっていた。

図表17 償却の実施状況

(単位:件、億円)

| 日本公庫の国民生活事業 | 日本公庫の中小企業事業 | 商工中金 | 計 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |||||||||

| 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 左のうち新型コロナ特別貸付 | 全体 | 危機対応貸付け | 全体 | 危機対応貸付け | 全体 | 新型コロナ特別貸付等 | 全体 | 新型コロナ特別貸付等 | |

| 令和元年度 | 13,254 | ― | 605 | ― | 833 | ― | 280 | ― | 494 | 349 | 14,581 | ― | 1234 | ― | ||

| 2年度 | 13,643 | 176 | 612 | 13 | 710 | ― | 249 | ― | 424 | ― | 275 | ― | 14,777 | 176 | 1136 | 13 |

| 3年度 | 12,966 | 2,248 | 649 | 178 | 748 | 42 | 304 | 30 | 412 | 32 | 286 | 11 | 14,126 | 2,322 | 1240 | 221 |

| 4年度 | 11,163 | 4,610 | 660 | 379 | 814 | 98 | 333 | 60 | 373 | 85 | 293 | 21 | 12,350 | 4,793 | 1287 | 462 |

| 計 (A) | 51,026 | 7,034 | 2527 | 572 | 3,105 | 140 | 1167 | 91 | 1,703 | 117 | 1204 | 33 | 55,834 | 7,291 | 4899 | 697 |

| 貸付実績(B) | 1,080,557 | 11兆6025 | 67,780 | 5兆2659 | 38,864 | 2兆5680 | 1,187,201 | 19兆4365 | ||||||||

| A/B | 0.6% | 0.4% | 0.2% | 0.1% | 0.3% | 0.1% | 0.6% | 0.3% | ||||||||

図表18 償却金額の推移

図表19 日本公庫の国民生活事業における新型コロナ特別貸付の償却事由の状況

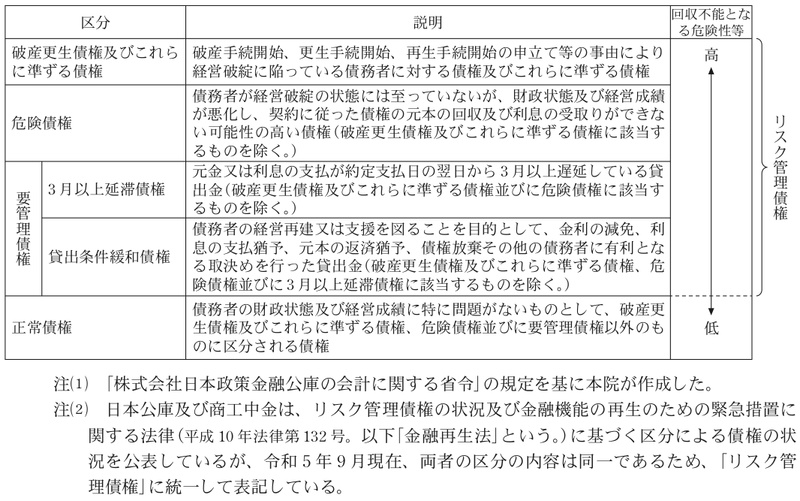

日本公庫は、「株式会社日本政策金融公庫の会計に関する省令」(平成20年財務省、厚生労働省、農林水産省、経済産業省令第3号)の規定に基づき、その有する貸出金等の債権について、図表20に掲げる債権の区分ごとの額及び正常債権を除いたものの合計額を財務諸表に注記することとされている(以下、これらの債権のうち「3月以上延滞債権」及び「貸出条件緩和債権」を合わせて「要管理債権」といい、また、「破産更生債権及びこれらに準ずる債権」「危険債権」及び「要管理債権」を合わせて「リスク管理債権」という。)。また、商工中金は、「経済産業省・財務省・内閣府関係株式会社商工組合中央金庫法施行規則」(平成20年内閣府、財務省、経済産業省令第1号)の規定に基づき、これと同様の事項を業務及び財産の状況に関する説明書類に記載することとされている。

図表20 債権の区分

日本公庫及び商工中金は、上記により組織全体(日本公庫は事業全体を含む。)のリスク管理債権等の状況を公表しているが、貸付制度別のリスク管理債権等の状況は公表していない。そこで、新型コロナ特別貸付等が開始される前の平成30年度末から令和4年度末までの間の日本公庫等におけるリスク管理債権全体及び新型コロナ特別貸付等に係るリスク管理債権の状況をみると、次のとおりとなっていた。

a リスク管理債権等の額

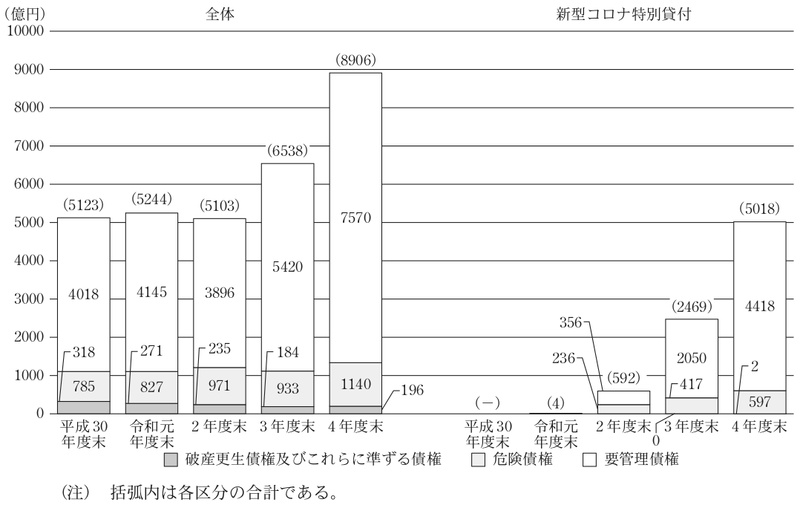

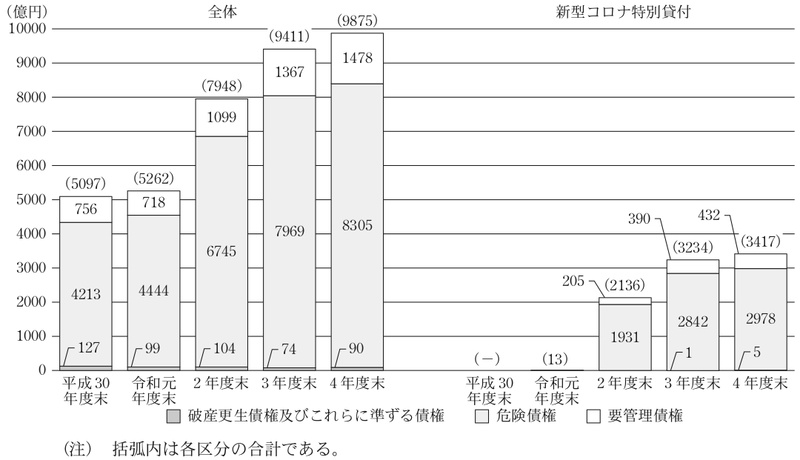

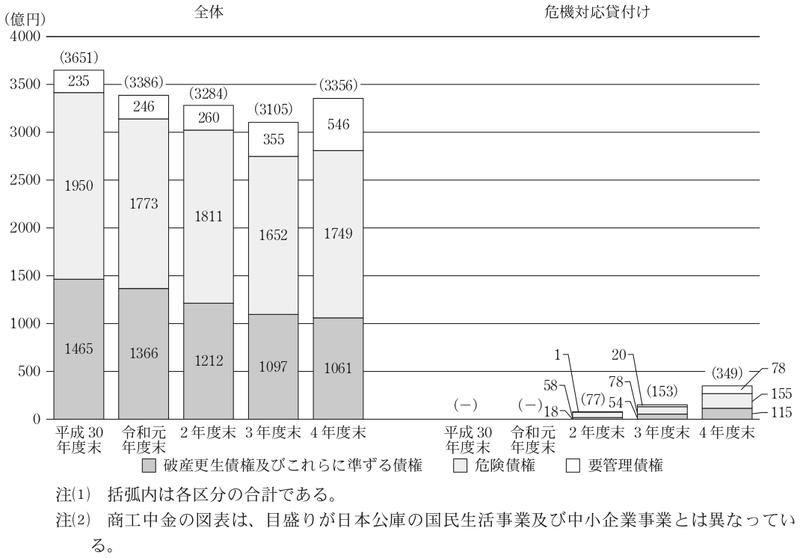

日本公庫の国民生活事業及び中小企業事業では、図表21から図表24までのとおり、いずれも新型コロナ特別貸付に係るリスク管理債権の額が増加したことにより、リスク管理債権全体の額も増加していた。一方、商工中金では、図表25及び図表26のとおり、危機対応貸付けに係るリスク管理債権の額が少なく、リスク管理債権全体の額はおおむね横ばいで推移していた。そして、4年度末における新型コロナ特別貸付等に係るリスク管理債権の額は、日本公庫の国民生活事業で5018億余円、日本公庫の中小企業事業で3417億余円、商工中金で349億余円、全体で8785億余円(うち破産更生債権及びこれらに準ずる債権124億余円、危険債権3731億余円、要管理債権4929億余円)となっていた。

平成30年度末から令和4年度末までのリスク管理債権の内訳をみると、日本公庫の国民生活事業では「要管理債権」、日本公庫の中小企業事業では「危険債権」、商工中金では「危険債権」及び「破産更生債権及びこれらに準ずる債権」が、それぞれ大部分を占めていた。

また、「破産更生債権及びこれらに準ずる債権」の金額は、日本公庫の国民生活事業で200億円程度から300億円程度まで、日本公庫の中小企業事業で100億円程度となっていたが、両事業では、「破綻先」及び「実質破綻先」に対する債権で担保等による回収が不可能な部分は債権残高から控除するという、いわゆる部分直接償却を実施しており、当該金額がリスク管理債権、主に「破産更生債権及びこれらに準ずる債権」から控除されている(4年度末における新型コロナ特別貸付に係る部分直接償却実施額は、日本公庫の国民生活事業で1019億余円、日本公庫の中小企業事業で227億余円、計1246億余円)。一方、商工中金では、部分直接償却を実施しておらず、「破産更生債権及びこれらに準ずる債権」の金額が1000億円超となっていた。

なお、部分直接償却については、前記の償却と異なり、日本公庫において債権の全額について回収の見込みがないなどと判断しているものではない。

図表21 日本公庫の国民生活事業におけるリスク管理債権等の額の推移

(単位:億円)

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | |

|---|---|---|---|---|---|---|

|

破産更生債権及びこれらに準ずる債権

(A)

|

318 | 271 | 235 | 184 | 196 | |

| 新型コロナ特別貸付 | ― | ― | ― | 0 | 2 | |

| 新型コロナ特別貸付以外 | 318 | 271 | 235 | 183 | 193 | |

| 危険債権(B) | 785 | 827 | 971 | 933 | 1140 | |

| 新型コロナ特別貸付 | ― | 4 | 236 | 417 | 597 | |

| 新型コロナ特別貸付以外 | 785 | 823 | 735 | 515 | 543 | |

| 要管理債権(C) | 4018 | 4145 | 3896 | 5420 | 7570 | |

| 新型コロナ特別貸付 | ― | ― | 356 | 2050 | 4418 | |

| 新型コロナ特別貸付以外 | 4018 | 4145 | 3540 | 3369 | 3151 | |

| リスク管理債権 (D=A+B+C) |

5123 | 5244 | 5103 | 6538 | 8906 | |

| 新型コロナ特別貸付 | ― | 4 | 592 | 2469 | 5018 | |

| 新型コロナ特別貸付以外 | 5123 | 5240 | 4510 | 4069 | 3888 | |

| 正常債権(E) | 6兆5049 | 6兆5159 | 12兆2165 | 11兆9241 | 11兆0906 | |

| 新型コロナ特別貸付 | ― | 1305 | 7兆9827 | 8兆3192 | 7兆8600 | |

| 新型コロナ特別貸付以外 | 6兆5049 | 6兆3854 | 4兆2337 | 3兆6049 | 3兆2305 | |

| 合計(F=D+E) | 7兆0172 | 7兆0404 | 12兆7268 | 12兆5779 | 11兆9813 | |

| 新型コロナ特別貸付 | ― | 1309 | 8兆0420 | 8兆5661 | 8兆3619 | |

| 新型コロナ特別貸付以外 | 7兆0172 | 6兆9094 | 4兆6848 | 4兆0118 | 3兆6193 | |

| 部分直接償却実施額 | 1339 | 1394 | 1210 | 1230 | 1796 | |

| 新型コロナ特別貸付 | ― | 0 | 117 | 419 | 1019 | |

| 新型コロナ特別貸付以外 | 1339 | 1394 | 1092 | 811 | 777 | |

| リスク管理債権比率 (D/F) |

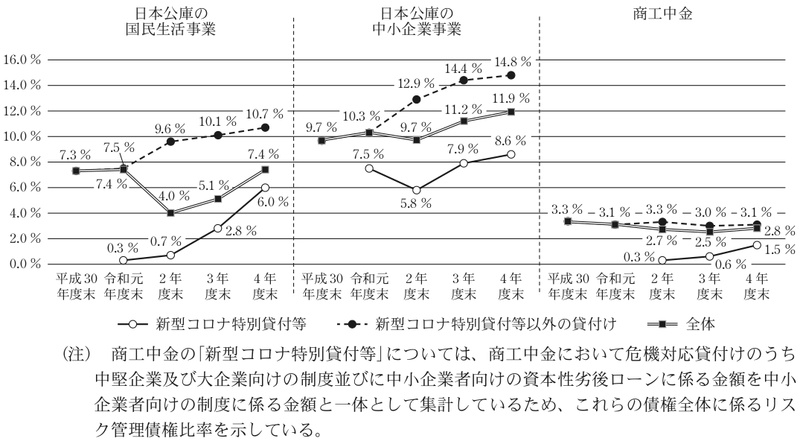

7.3% | 7.4% | 4.0% | 5.1% | 7.4% | |

| 新型コロナ特別貸付 | ― | 0.3% | 0.7% | 2.8% | 6.0% | |

| 新型コロナ特別貸付以外 | 7.3% | 7.5% | 9.6% | 10.1% | 10.7% | |

図表22 日本公庫の国民生活事業におけるリスク管理債権の各区分の額の推移

図表23 日本公庫の中小企業事業におけるリスク管理債権等の額の推移

(単位:億円)

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | |

|---|---|---|---|---|---|---|

|

破産更生債権及びこれらに準ずる債権

(A)

|

127 | 99 | 104 | 74 | 90 | |

| 新型コロナ特別貸付 | ― | ― | ― | 1 | 5 | |

| 新型コロナ特別貸付以外 | 127 | 99 | 104 | 72 | 84 | |

| 危険債権(B) | 4213 | 4444 | 6745 | 7969 | 8305 | |

| 新型コロナ特別貸付 | ― | 13 | 1931 | 2842 | 2978 | |

| 新型コロナ特別貸付以外 | 4213 | 4431 | 4813 | 5127 | 5327 | |

| 要管理債権(C) | 756 | 718 | 1099 | 1367 | 1478 | |

| 新型コロナ特別貸付 | ― | 0 | 205 | 390 | 432 | |

| 新型コロナ特別貸付以外 | 756 | 717 | 893 | 976 | 1046 | |

| リスク管理債権 (D=A+B+C) |

5097 | 5262 | 7948 | 9411 | 9875 | |

| 新型コロナ特別貸付 | ― | 13 | 2136 | 3234 | 3417 | |

| 新型コロナ特別貸付以外 | 5097 | 5248 | 5812 | 6176 | 6458 | |

| 正常債権(E) | 4兆7204 | 4兆5802 | 7兆3475 | 7兆4264 | 7兆2953 | |

| 新型コロナ特別貸付 | ― | 165 | 3兆4469 | 3兆7643 | 3兆6042 | |

| 新型コロナ特別貸付以外 | 4兆7204 | 4兆5636 | 3兆9005 | 3兆6621 | 3兆6910 | |

| 合計(F=D+E) | 5兆2303 | 5兆1064 | 8兆1424 | 8兆3676 | 8兆2828 | |

| 新型コロナ特別貸付 | ― | 179 | 3兆6606 | 4兆0877 | 3兆9459 | |

| 新型コロナ特別貸付以外 | 5兆2303 | 5兆0884 | 4兆4817 | 4兆2798 | 4兆3369 | |

| 部分直接償却実施額 | 726 | 714 | 739 | 743 | 828 | |

| 新型コロナ特別貸付 | ― | ― | 35 | 110 | 227 | |

| 新型コロナ特別貸付以外 | 726 | 714 | 703 | 632 | 600 | |

| リスク管理債権比率 (D/F) |

9.7% | 10.3% | 9.7% | 11.2% | 11.9% | |

| 新型コロナ特別貸付 | ― | 7.5% | 5.8% | 7.9% | 8.6% | |

| 新型コロナ特別貸付以外 | 9.7% | 10.3% | 12.9% | 14.4% | 14.8% | |

図表24 日本公庫の中小企業事業におけるリスク管理債権の各区分の額の推移

図表25 商工中金におけるリスク管理債権等の額の推移

(単位:億円)

| 区分 | 平成30 年度末 |

令和元 年度末 |

2年度末 | 3年度末 | 4年度末 | |

|---|---|---|---|---|---|---|

|

破産更生債権及びこれらに準ずる債権

(A)

|

1465 | 1366 | 1212 | 1097 | 1061 | |

| 危機対応貸付け | ― | ― | 18 | 54 | 115 | |

| 危機対応貸付け以外 | 1465 | 1366 | 1193 | 1043 | 945 | |

| 危険債権(B) | 1950 | 1773 | 1811 | 1652 | 1749 | |

| 危機対応貸付け | ― | ― | 58 | 78 | 155 | |

| 危機対応貸付け以外 | 1950 | 1773 | 1752 | 1573 | 1593 | |

| 要管理債権(C) | 235 | 246 | 260 | 355 | 546 | |

| 危機対応貸付け | ― | ― | 1 | 20 | 78 | |

| 危機対応貸付け以外 | 235 | 246 | 259 | 335 | 467 | |

| リスク管理債権 (D=A+B+C) |

3651 | 3386 | 3284 | 3105 | 3356 | |

| 危機対応貸付け | ― | ― | 77 | 153 | 349 | |

| 危機対応貸付け以外 | 3651 | 3386 | 3206 | 2952 | 3006 | |

| 正常債権(E) | 8兆1265 | 8兆1289 | 9兆3467 | 9兆4500 | 9兆4593 | |

| 危機対応貸付け | ― | ― | 1兆9920 | 2兆1766 | 2兆0421 | |

| 危機対応貸付け以外 | 8兆1265 | 8兆1289 | 7兆3547 | 7兆2734 | 7兆4171 | |

| 合計(F=D+E) | 8兆4917 | 8兆4676 | 9兆6751 | 9兆7606 | 9兆7949 | |

| 危機対応貸付け | ― | ― | 1兆9998 | 2兆1919 | 2兆0771 | |

| 危機対応貸付け以外 | 8兆4917 | 8兆4676 | 7兆6753 | 7兆5686 | 7兆7178 | |

| Ⅳ分類額(G) | 794 | 764 | 687 | 640 | 616 | |

| 危機対応貸付け | ― | ― | 3 | 11 | 23 | |

| 危機対応貸付け以外 | 794 | 764 | 683 | 629 | 593 | |

| リスク管理債権比率 ((D−G)/(F−G)) |

3.3% | 3.1% | 2.7% | 2.5% | 2.8% | |

| 危機対応貸付け | ― | ― | 0.3% | 0.6% | 1.5% | |

| 危機対応貸付け以外 | 3.3% | 3.1% | 3.3% | 3.0% | 3.1% | |

図表26 商工中金におけるリスク管理債権の各区分の額の推移

b リスク管理債権の比率

日本公庫の国民生活事業及び中小企業事業では、図表27のとおり、債権の総額に対するリスク管理債権の割合(以下「リスク管理債権比率」という。)が、新型コロナ特別貸付の債権残高が大幅に増加した2年度末に一旦低下したものの、3、4両年度末は、aのとおり新型コロナ特別貸付に係るリスク管理債権の額が増加したことなどにより、全体のリスク管理債権比率は上昇していた。

一方、商工中金では、aのとおり危機対応貸付けに係るリスク管理債権の額が少なく、全体のリスク管理債権比率はおおむね横ばいで推移していた。

図表27 リスク管理債権比率の推移

c 日本公庫の国民生活事業における自己査定の状況

日本公庫及び商工中金は、自己査定(注11)において実施されている債務者区分(注12)の結果等に基づき、各債権をリスク管理債権等に区分し、その額を集計している。

自己査定について、日本公庫の中小企業事業及び商工中金では債務者の直近の財務状況等により判定した債務者区分に基づき実施している。一方、日本公庫の国民生活事業では膨大な数の貸付債権を管理していることから、大部分の債務者について直近の財務状況や今後の見通し等ではなく返済状況や日常の業務を通じて把握した債務者の情報等により判定した債務者区分に基づいて実施している。このため、これらの債務者に係る貸付債権については、延滞の発生や条件変更の実施等がなければ、債務者の財務状況等が悪化してもそれが直ちに表面化せず自己査定の結果に反映されないことになる。

aのとおり、日本公庫の国民生活事業では、リスク管理債権の大部分が要管理債権となっており、また、4年度末の新型コロナ特別貸付に係るリスク管理債権比率が6.0%と日本公庫の中小企業事業の8.6%より低くなっている。これは、上記自己査定の仕組み上、日本公庫の中小企業事業及び商工中金と異なり、債務者の財務状況等が悪化しても、原則としてそれが自己査定の結果に反映されず、当該貸付債権について、3か月以上延滞がなければ正常債権又は要管理債権に区分されるためと考えられる。

日本公庫及び商工中金は、貸出金等の債権が回収不能となる場合に備えて、発生の可能性が高い将来の損失額を見積り、貸倒引当金を計上している。新型コロナ特別貸付等の貸付残高が大幅に増加した2年度以降、日本公庫の国民生活事業では、(ア)cのとおり日常の業務を通じて把握した債務者の情報等に基づく自己査定を実施していて、新型コロナ特別貸付等について元金据置中の債務者や条件変更による元金返済猶予を行った債務者等の信用リスクの悪化が債務者区分に反映されない可能性があることなどから、貸倒引当金をその分積み増している。一方、日本公庫の中小企業事業では、新型コロナウイルス感染症の影響も踏まえた債務者の将来見通し等に基づき、貸倒引当金を計上している。また、商工中金では、新型コロナウイルス感染症による経済環境の変化等を踏まえて、貸倒引当金を積み増している。

日本公庫の国民生活事業及び中小企業事業並びに商工中金における元年度から4年度までの間の貸倒引当金の状況をみると、図表28のとおり、4年度末における貸倒引当金の計上額は、日本公庫の国民生活事業3297億余円、日本公庫の中小企業事業6935億余円、商工中金1848億余円、計1兆2080億余円(うち新型コロナ特別貸付等分2879億余円)となっていて、日本公庫の国民生活事業及び中小企業事業では、元年度末と比べて2倍以上増加していた。一方、商工中金では、4年度末における貸倒引当金の計上額は、元年度における貸倒引当金の計上額と比べてわずかな増加となっていた。

図表28 貸倒引当金の状況

(単位:億円)

| 令和元年度 | 2年度 | 3年度 | 4年度 | ||||

|---|---|---|---|---|---|---|---|

| 対元年度比 | |||||||

| 日本公庫の国民生活事業 | 貸付債権の年度末残高 | 7兆0404 | 12兆7268 | 12兆5779 | 11兆9813 | 170.1% | |

| うち新型コロナ特別貸付 | 1309 | 8兆0420 | 8兆5661 | 8兆3619 | |||

| 貸倒引当金の年度末計上額 | 1178 | 2825 | 3069 | 3297 | 279.8% | ||

| うち新型コロナ特別貸付 | 11 | 1545 | 1822 | 2095 | |||

| 貸倒引当金の目的使用額 注(1) | 31 | 25 | 24 | 25 | 82.2% | ||

| 日本公庫の中小企業事業 | 貸付債権の年度末残高 | 5兆1064 | 8兆1424 | 8兆3676 | 8兆2828 | 162.2% | |

| うち新型コロナ特別貸付 | 179 | 3兆6606 | 4兆0877 | 3兆9459 | |||

| 貸倒引当金の年度末計上額 | 3022 | 4741 | 6546 | 6935 | 229.4% | ||

| うち新型コロナ特別貸付 | 8 | 956 | 725 | 670 | |||

| 貸倒引当金の目的使用額 注(1) | 115 | 113 | 88 | 127 | 109.8% | ||

| 商工中金 | 貸付債権の年度末残高 | 8兆4676 | 9兆6751 | 9兆7606 | 9兆7949 | 115.6% | |

| うち危機対応貸付け | ― | 1兆9998 | 2兆1919 | 2兆0771 | |||

| 貸倒引当金の年度末計上額 | 1772 | 1800 | 1823 | 1848 | 104.2% | ||

| うち危機対応貸付け | ― | 74 | 90 | 113 | |||

| 貸倒引当金の目的使用額 注(1) | 184 | 162 | 174 | 166 | 90.3% | ||

| 計 | 貸付債権の年度末残高 | 20兆6144 | 30兆5443 | 30兆7062 | 30兆0590 | 145.8% | |

| うち新型コロナ特別貸付等 | 1488 | 13兆7024 | 14兆8458 | 14兆3849 | |||

| 貸倒引当金の年度末計上額 | 5973 | 9367 | 1兆1439 | 1兆2080 | 202.2% | ||

| うち新型コロナ特別貸付等 | 19 | 2576 | 2638 | 2879 | |||

| 貸倒引当金の目的使用額 注(1) | 331 | 301 | 287 | 319 | 96.3% | ||

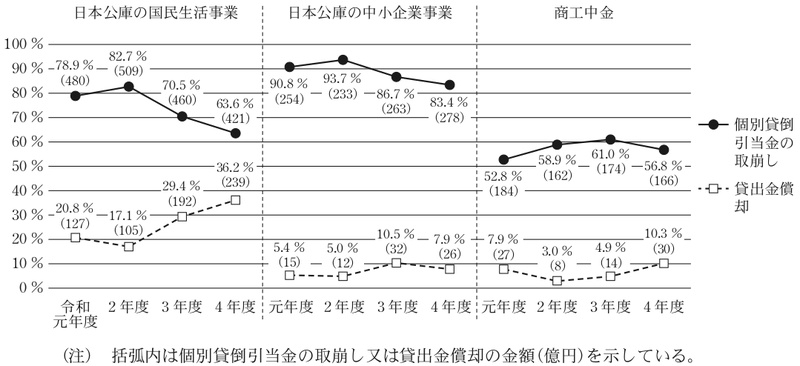

また、日本公庫等では、各年度に償却を実施したものについて、前年度末に債務者区分が「破綻懸念先」、「実質破綻先」又は「破綻先」であった債務者に係る貸付債権の場合は、貸倒損失額に充当するために個別貸倒引当金(注13)を取り崩し、貸倒損失額が個別貸倒引当金計上額を上回る部分は「貸出金償却」で処理している。一方、前年度末に「正常先」又は「要注意先」であった債務者に係る貸付債権の場合は、貸倒損失額全額を「貸出金償却」で処理している。

元年度から4年度までの間における貸倒損失額のうち「個別貸倒引当金の取崩し」で処理したものと「貸出金償却」で処理したものの実績をみたところ、図表29のとおり、日本公庫の国民生活事業において、新型コロナ特別貸付に係る貸付債権の償却が大幅に増加した3、4両年度に「貸出金償却」で処理した割合が増加しており、4年度は36.2%(元年度の1.7倍)となっていた。

図表29 貸倒損失額の処理方法の推移

このように、新型コロナ特別貸付等については、4年度末時点において多額の貸付残高がある中で、条件変更中の貸付債権、延滞等に至った貸付債権及び償却した貸付債権が年々増加している。また、今後返済開始時期を迎えることになる据置期間中の貸付債権も依然として多くあるほか、新型コロナ特別貸付等の借換えが相当数生じていると思料される。以上の状況を踏まえて、日本公庫及び商工中金では、新型コロナ特別貸付等及びその借換後の貸付債権について、引き続き、債務者の状況把握等を適切に実施するとともに、貸付債権の状況等に応じて適切に貸倒引当金を算定し、計上することが重要であると考えられる。

日本公庫及び商工中金は、新型コロナ特別貸付等の実施に当たって、1(1)のとおり、いずれも関係省庁の要請を踏まえるなどして審査の簡素化・迅速化を図るための取組を行っている。そして、審査手続については、コロナ禍において緩和措置を設けて、必要に応じて書類徴求の簡素化及び貸付申込先の店舗等に対する実地調査(以下「実地調査」という。)の省略を行うことを可能としていた。

日本公庫及び商工中金の支店等における緩和措置の実施状況を検査したところ、書類徴求の簡素化について、特に貸付申込数が著しく増加し、主な貸付先が個人事業主や小規模事業者となっている日本公庫の国民生活事業においては、貸付先が資金繰り表、最新決算期後の試算表等の書類を作成しないことが多く、新規に作成する負担が比較的大きいこともあり、これらの書類の徴求を省略するなどの措置が全国的に幅広く実施されていた。これに対して、主な貸付先が比較的規模の大きい中小企業者となっている日本公庫の中小企業事業及び商工中金においては、その実施は限定的となっていた。そして、実地調査の省略については、日本公庫及び商工中金のいずれにおいても、2、3両年度においては特に新型コロナウイルス感染症の感染拡大の防止に努める必要もあったことから、全国的に実施されていた。

なお、これらの緩和措置は、いずれも2年3月に開始され、5年3月までに廃止されている。

日本公庫の国民生活事業においては、アのとおり緩和措置を全国的に幅広く実施していたが、緩和措置の下における貸付申込先の状況把握の適正性を担保するために、貸付申込先の事業について中長期的に業況が回復し、発展が見込まれることを認定する根拠(以下「認定根拠」という。)を、貸付けを行う各支店が貸付関係書類の所定の欄に詳細かつ具体的に記録することとしていた。また、最新決算期後の試算表や会計帳簿等決算の裏付けとなる書類等の徴求を不要とする代わりに、貸付申込先の当面の資金繰り状況等について確認し、その内容を貸付関係書類の適宜の欄に記載することとしていた。

そこで、会計実地検査を行った日本公庫の前記の15支店、及び資料の提出を求めてその内容を確認するなどして検査した日本公庫の前記の3支店に係る国民生活事業において、初期デフォルト関係書類(注14)の作成対象となった初期デフォルト債権(初期デフォルトに至った貸付債権をいう。以下同じ。)に係る貸付けのうち新型コロナ特別貸付に係る貸付け計353件(貸付金額計36億7503万円)を対象として、各支店が作成した初期デフォルト関係書類の内容を踏まえつつ、認定根拠は詳細かつ具体的に記載されているか、貸付申込先の資金繰り状況の現況を確認した旨の記載はどのようになっているかなどを確認することなどにより、緩和措置の下における貸付申込先の状況把握の適正性を担保するための取組の状況を確認した。その結果、貸付申込先の状況把握が十分行われたことが確認できない事態が次の(ア)及び(イ)のとおり計59件、貸付金額計5億8966万円見受けられる状況となっていた((ア)及び(イ)の事態の間には重複しているものがあり、上記の件数及び金額は純計を示している。)。なお、上記の59件はいずれも初期デフォルト債権に係る貸付けであるが、それぞれ複合的な要因により初期デフォルトに至っていると考えられ、これらの検査結果は、初期デフォルトの発生要因を特定するものではない。

貸付申込時における貸付申込先の直前の決算期の収支が赤字かつ債務超過となっている場合や、直前期及び前々期の収支が2期連続赤字となっている場合等には、貸付時に当該貸付申込先の返済能力についてより慎重に検討する必要がある。一方、これらの場合において、貸付関係書類の所定の欄に認定根拠が十分に記録されていなかった事態が計39件、貸付金額計3億0756万円見受けられた。

上記の事態について、事例を示すと次のとおりである。

<事例1>

A支店は、令和2年4月に事業者Bに対して貸付金額1500万円の貸付けを行ったが、その後、同年10月に事業者Bの破綻を把握した。事業者Bに係る貸付関係書類によれば、事業者Bは、直近の決算が2期連続で赤字かつ債務超過となっており、新型コロナウイルス感染症の感染拡大前から業況が悪化するなどしていたが、貸付関係書類の所定の欄における認定根拠の記述については、業況の悪化がみられる中での取引実態に係る記述や新型コロナウイルス感染症が収束すれば業況の回復が見込まれるといった旨の記述にとどまっており、詳細かつ具体的な記録がなかった。

日本公庫は、当該39件の貸付関係書類を精査したところ、17件については、貸付関係書類の他の欄に記載されている内容を総合的に分析すれば認定根拠を確認できたとしている。しかし、審査の迅速化を図る中で、貸付関係書類の所定の欄に集約して記載することで認定根拠をより明確にする取扱いが、審査の決裁過程や事後検証において有効であることから、同欄に明確に記録する必要があったと認められる。

貸付審査時において貸付申込先の最新の決算期から例えば6か月以上経過している場合には、当該貸付申込先のその後の状況の変化を確認するために、貸付申込先の直近の財務状況をより慎重に把握する必要がある。しかし、緩和措置により試算表の徴求を不要とするなどしている中で、このような場合において、貸付関係書類において貸付先の資金繰り状況の現況を確認した旨の具体的な記載がないなどしていた事態が計26件、貸付金額計3億2810万円見受けられた。

上記の事態について、事例を示すと次のとおりである。

<事例2>

C支店は、令和2年8月に事業者Dに対して貸付金額2000万円の貸付けを行ったが、その後、3年3月に事業者Dの破綻を把握した。事業者Dに係る貸付関係書類には、本件貸付けの審査時から1年以上前の情報である元年6月期の決算を基にした内容が記載されていたが、緩和措置により試算表等の書類徴求を行っていない中で、貸付関係書類には貸付申込先の資金繰り状況の現況を確認した旨の記載がなかった。

このように、日本公庫の国民生活事業においては、緩和措置の下における貸付申込先の状況把握の適正性を担保するための取組について、貸付申込先の状況把握が十分に行われたことが確認できない事態が見受けられたことから、今後の非常時において関係省庁の要請を踏まえるなどして緩和措置を設ける場合には、同様の取組がより適切に行われるよう努めることが重要である。

新型コロナ特別貸付等については、1(3)のとおり元利金の返済が本格化しているほか、3(1)イのとおり特に日本公庫の国民生活事業及び中小企業事業において延滞等に至った貸付債権の額が増加するなどしている。また、1(4)ウのとおり新型コロナウイルス関連による中小企業者等の倒産件数が増加するなどしている。このような状況を踏まえて、日本公庫及び商工中金において行っている債務者の状況把握及び当該状況に応じた支援、貸付債権の保全、回収等の貸付債権の管理の状況について検査したところ、次のような状況となっていた。

①早急な保全や回収を図る必要がない「正常債権」及び、「要管理債権」のうち元金返済猶予等の条件変更を行っている「貸出条件緩和債権」の管理と、②「要管理債権」のうち3か月以上の延滞が発生するなどした「3か月以上延滞債権」、「危険債権」及び「破産更生債権及びこれらに準ずる債権」の管理については、日本公庫及び商工中金のいずれにおいても、それぞれ異なる部署が担当している(以下、上記①の管理を担当する部署を「正常債権等担当部署」、上記②の管理を担当する部署を「延滞債権等担当部署」という。)。

3(1)アのとおり、新型コロナ特別貸付等に係る貸付残高が増加していることから、正常債権等担当部署及び延滞債権等担当部署でそれぞれ管理する債務者数(以下「管理先数」という。)について、2年3月末及び5年3月末の両時点での状況をみたところ、図表30のとおり、日本公庫の国民生活事業及び中小企業事業において、正常債権等担当部署の管理先数が大きく増加している状況となっていた。

図表30 正常債権等担当部署及び延滞債権等担当部署で管理する債権の状況

| 検査対象 | 時点 | 貸付債権の 管理先数の 総数(先) |

||||

|---|---|---|---|---|---|---|

| 正常債権等担当部署 | 延滞債権等担当部署 | |||||

| 管理先数 (先) |

総数に占める割合(%) | 管理先数 (先) |

総数に占める割合(%) | |||

| a | b | b/a×100 | b' | b'/a×100 | ||

| 日本公庫 (国民) |

令和2年3月 | 881,026 | 836,932 | 94.9 | 44,094 | 5.0 |

| 5年3月 | 1,197,327 | 1,154,336 | 96.4 | 42,991 | 3.5 | |

| 日本公庫 (中小) (注) |

2年3月 | 44,102 | 40,060 | 90.8 | 4,042 | 9.1 |

| 5年3月 | 62,004 | 57,690 | 93.0 | 4,314 | 6.9 | |

| 商工中金 | 2年3月 | 70,838 | 68,842 | 97.1 | 1,996 | 2.8 |

| 5年3月 | 74,211 | 72,182 | 97.2 | 2,029 | 2.7 | |

日本公庫及び商工中金は、債務者について、財務状況、資金繰り、収益力等により返済の能力を判定し、判定の状況に応じて貸付債権の管理を行っている。また、3(1)イ(ア)のとおり、新型コロナ特別貸付等については、元金返済中及び据置期間中のものが大半を占めている。

元金返済中及び据置期間中の貸付債権の管理について、日本公庫の中小企業事業及び商工中金においては、債務者の財務状況等を決算書等により定期的に把握することとしている。

これに対して、日本公庫の国民生活事業においては、膨大な数の貸付債権を管理していることから、債務者の財務状況等を決算書等により定期的に把握することとしておらず、条件変更を実施した場合等にその把握を行うこととしている。

他方、日本公庫の国民生活事業においては、2年9月以降、コロナ禍における債務者の事業の継続及び発展を支援する観点から、債務者の経営状況の変化等の把握及び経営改善支援に重点的に取り組むこととして、貸付時に必ずしも十分に行えなかった債務者の実態把握の補完や、コロナ禍における債務者の課題等の共有等を行うことで債務者を支援する取組(以下「債務者フォローアップ」という。)を開始している。具体的には、必要に応じて債務者に対して電話等による接触を図り、それらを通じて把握した債務者の現況等により資金繰り支援、経営改善計画書の策定等の支援を行っている。このほか、コロナ禍において中断していた取組の再開として、同月以降、貸付後2年以内に初めて返済遅延又は条件変更があった債務者に対して、各支店が速やかに電話等による接触を図り、債務者のデフォルトの抑制に向けて資金繰り表の作成、経営改善計画書の策定支援等の早期改善支援を行っている。

日本公庫及び商工中金においては、3か月以上の延滞に至った貸付債権や、債務者の区分が「破綻先」等となるなどした貸付債権を対象として、正常債権等担当部署から延滞債権等担当部署への貸付債権の移管を行うこととしている。

そして、延滞債権等担当部署は、上記の移管を受けた貸付債権について、改めて実態調査等を実施した上で、再生支援及び貸付債権の回収を行っている。その過程で、延滞等に至っていた債務者の正常弁済が6か月間継続されるなどした場合には、当該貸付債権を延滞債権等担当部署から正常債権等担当部署に返戻し、再び正常債権等担当部署において管理を行うこととしている。

そこで、4年度における正常債権等担当部署と延滞債権等担当部署との間の移管及び返戻の状況をみたところ、図表31のとおり、日本公庫の国民生活事業及び商工中金のいずれにおいても延滞債権等担当部署から正常債権等担当部署に返戻された貸付債権の件数は正常債権等担当部署から延滞債権等担当部署に移管された件数と比べると少数にとどまっており、移管件数に対する返戻件数の割合は、特に新型コロナ特別貸付等に係る分において低率となっていた。

このような状況を踏まえると、貸付債権が延滞等に至ることのないように、債務者の状況把握及び当該状況に応じた支援といった取組が引き続き重要であると考えられる。

図表31 正常債権等担当部署と延滞債権等担当部署との間の移管及び返戻の状況(令和4年度)

| 検査対象 | 令和4年度中に延滞債権等担当部署に移管した件数(件) | 4年度中に正常債権等担当部署に返戻した件数(件) | 移管した件数に対する返戻した件数の割合(%) | |||

|---|---|---|---|---|---|---|

| うち新型コロナ特別貸付等に係る分 | うち新型コロナ特別貸付等に係る分 | うち新型コロナ特別貸付等に係る分 | ||||

| a | b | c | d | c/a×100 | d/b×100 | |

| 日本公庫 (国民) |

33,436 | 13,767 | 528 | 115 | 1.57 | 0.83 |

| 商工中金 | 550 | 299 | 25 | 4 | 4.54 | 1.33 |

また、日本公庫及び商工中金は、3(1)エのとおり、債務者の破綻等により貸付債権の全額について回収の見込みがないなどと認められるときは償却を行うこととしており、その償却の決定の判断は慎重に行うことなどとしている。

3(1)エ(ア)のとおり、新型コロナ特別貸付等の償却については、日本公庫の国民生活事業及び中小企業事業並びに商工中金のいずれにおいても増加傾向にあるが、特に日本公庫の国民生活事業において、償却件数及び償却金額ともに大きくなっており、また、その中で、3(1)エ(イ)のとおり、生活困窮を償却事由とするものの割合が増加していた。

上記を踏まえて、会計実地検査を行った日本公庫の7支店(注15)の延滞債権等担当部署が所管する32支店のうち10支店(注16)が貸付決定を行った国民生活事業の新型コロナ特別貸付等に係る貸付債権の償却(2年度から4年度までの間の償却決定件数計367件、貸付金額計56億3433万円に対する償却金額計53億9530万円)の状況をみたところ、債務者の生活困窮を償却事由に含んでいたものは計204件(貸付金額計29億5768万円に対する償却金額計29億0642万円)となっていた。そして、これらについて検査したところ、債務者等の生活状況等を把握するために外部に委託して債務者の生活状況を調査していた貸付債権の償却において、債務者の生活状況が困窮状況にあるという償却事由の根拠となる事実が十分に把握されていないまま償却が決定されていた事態が計30件(貸付金額計3億3561万円に対する償却金額計3億3504万円)見受けられた。なお、日本公庫によれば、5年6月末時点で、これら30件のうち4件について、日本公庫が償却決定した後に破産等の事実を把握したとしている。

上記のとおり、日本公庫の国民生活事業においては、正常債権等担当部署の管理先数が大きく増加し、また、膨大な数の貸付債権を管理していることから債務者の財務状況等を決算書等により定期的に把握することとしていない中で、各支店の正常債権等担当部署において債務者フォローアップや早期改善支援を実施していることから、これらの債務者の状況把握及び当該状況に応じた支援に係る取組については、引き続き適切に実施される必要がある。さらに、3(2)イの事態を踏まえると、上記の取組において、対象となる債務者の貸付関係書類において貸付時における貸付申込先の状況把握の適正性が十分に確認ができない状況となっている場合には、当該債務者の財務状況や業況の推移に特に留意する必要がある。

また、日本公庫の国民生活事業の延滞債権等担当部署においては、債務者の破綻等により貸付債権の全額について回収の見込みがないなどと認められるときに償却を行うこととしているが、これにより当該貸付債権が資産から除去され、会計処理上損失が確定することになることなどを踏まえて、償却の決定については、慎重かつ適切に行う必要がある。そして、外部に委託して調査した結果に基づき債務者の生活困窮を事由として償却を決定した貸付債権については、改めて償却を決定した根拠を検証し、必要な対応を執ることが必要である。

日本公庫等は、2年3月以降、政府の決定に基づき、新型コロナウイルス感染症の感染拡大の影響により一時的に業況悪化を来している中小企業者等に対する資金繰り支援を実施している。本院は、2年度報告において、新型コロナウイルス感染症対策関連施策における中小企業者等に対する資金繰り支援の実施状況等についての検査状況を掲記したが、2年度報告から2年が経過し、日本公庫等の新型コロナ特別貸付等については、返済開始時期を迎えるものが集中する時期を経過し、その元利金の返済が本格化するなどしている中で、中小企業者等については借入金の残高や新型コロナウイルス関連の倒産件数が増加するなどしている。

そこで、本院において、日本公庫等の新型コロナ特別貸付等を対象として、貸付債権の状況はどのようになっているかなどに着眼して検査したところ、次のような状況になっていた。

新型コロナ特別貸付等に係る貸付債権の状況をみると、4年度末時点の貸付残高は、合計で989,267件14兆3085億余円と多額に上っていた。そのうち9割超は元金返済中の貸付債権又は据置期間中の貸付債権であり、条件変更中の貸付債権及び延滞等に至った貸付債権は、いずれも1割未満となっていたが、3、4両年度末の金額はそれぞれ前年度末から大幅に増加していた。また、新型コロナ特別貸付等の借換えが相当数生じていると思料された。4年度末までに償却した新型コロナ特別貸付等に係る貸付債権は合計で7,291件697億余円、同年度末における新型コロナ特別貸付等に係るリスク管理債権の額は合計で8785億余円、同年度末における新型コロナ特別貸付に係る部分直接償却実施額は合計で1246億余円となっていた。また、同年度末における貸倒引当金の計上額のうち新型コロナ特別貸付等に係る額は合計で2879億余円となっていた。

新型コロナ特別貸付等の審査手続において設けられた緩和措置等の実施状況をみると、日本公庫の国民生活事業において、緩和措置の下における貸付申込先の状況把握の適正性を担保するための取組において、貸付関係書類の所定の欄に認定根拠が十分に記録されていなかったり、貸付関係書類において貸付申込先の資金繰り状況の現況を確認した旨の具体的な記載がないなどしていたりしていて、貸付申込先の状況把握が十分に行われたことが確認できない事態が見受けられた。

新型コロナ特別貸付等に係る貸付債権の管理の状況をみると、特に多数の新型コロナ特別貸付を行っている日本公庫の国民生活事業においては、債務者の財務状況等を決算書等により定期的に把握することとしていない一方で、各支店の正常債権等担当部署において債務者フォローアップや早期改善支援を実施するなどしていた。他方、各支店の延滞債権等担当部署において債務者の破綻等により貸付債権の全額について回収の見込みがないなどと認められるときに行う償却について、債務者の生活状況が困窮状況にあるという償却事由の根拠となる事実が十分に把握されていないまま償却が決定されていた事態が見受けられた。

ついては、検査で明らかになった上記の状況を踏まえて、日本公庫及び商工中金は、次の点に留意するなどして資金繰り支援等を適切に実施していく必要がある。

ア 日本公庫及び商工中金において、新型コロナ特別貸付等については4年度末時点において多額の貸付残高がある中で条件変更中の貸付債権、延滞等に至った貸付債権及び償却した貸付債権が年々増加し、また、新型コロナ特別貸付等の借換えが相当数生じていると思料されるなどしている状況を踏まえて、新型コロナ特別貸付等及びその借換後の貸付債権について、引き続き、債務者の状況把握等を適切に実施するとともに、貸付債権の状況等に応じて適切に貸倒引当金を算定し、計上すること

イ 日本公庫の国民生活事業において、今後の非常時において関係省庁の要請を踏まえるなどして緩和措置を設ける場合には、緩和措置の下における貸付申込先の状況把握の適正性を担保するための取組がより適切に行われるよう努めること

ウ 日本公庫の国民生活事業において、債務者フォローアップや早期改善支援等の債務者の状況把握及び当該状況に応じた支援に係る取組を引き続き適切に実施するとともに、これらの取組において、対象となる債務者の貸付関係書類において貸付時における貸付申込先の状況把握の適正性が十分に確認ができない状況となっている場合には、当該債務者の財務状況や業況の推移に特に留意すること。また、償却の決定を慎重かつ適切に行うとともに、外部に委託して調査した結果に基づき債務者の生活困窮を事由として償却を決定した貸付債権については、改めて償却を決定した根拠を検証し、必要な対応を執ること

本院としては、今後とも日本公庫等の新型コロナ特別貸付等に係る貸付債権等の状況について、元利金の返済が本格化するなどしている一方で依然として多額の貸付残高があることなどを踏まえて、引き続き検査していくこととする。