令和4年度決算検査報告

日本銀行の令和4年度の決算の概要は前掲0535リンク参照のとおりであるが、日本銀行の決算等のより的確な理解に資するために、日本銀行が量的・質的金融緩和等の下で金融機関等から多額の長期国債(発行から償還までの期間が2年以上の国債をいう。以下同じ。)等の金融資産を買い入れるなどしていることを踏まえて、日本銀行の財務についてその状況を述べると、次のとおりである。

日本銀行は、日本銀行法(平成9年法律第89号)に基づき、我が国の中央銀行として、日本銀行券を発行するとともに、通貨及び金融の調節として、国債等の買入れを行うなどして金融機関等に資金を供給したり、日本銀行が振り出す手形等の売却を行って金融機関等から資金を吸収したりして、金融機関等が相互の資金決済等のために日本銀行に保有している当座預金(以下「日銀当座預金」という。)の残高を増減させることにより、金融市場における資金過不足の調整(以下「金融調節」という。)を行っている。

また、日本銀行は、平成20年10月に、金融調節の一層の円滑化を通じて金融市場の安定確保を図るために、補完当座預金制度を導入している。この制度は、準備預金制度(注1)の対象となる金融機関に係る日銀当座預金及び準備預り金(注2)(以下、日銀当座預金及び準備預り金を合わせて「日銀当座預金等」という。)のうち日本銀行に預け入れることが義務付けられている額を超える額(以下「超過準備額」という。)並びに準備預金制度の対象とならない金融機関等のうち所定の金融機関等(注3)(以下「非対象先」という。)に係る日銀当座預金(以下、超過準備額及び非対象先に係る日銀当座預金を合わせて「超過準備額等」という。)について、いずれも政策委員会で決定した適用利率(制度導入時は年0.1%)による利息を付すものである。

日本銀行は、25年1月に、消費者物価の前年比上昇率で2%とする物価安定の目標を導入し、同年4月に、当該物価安定の目標を2年程度の期間を念頭に置いてできるだけ早期に実現するために「量的・質的金融緩和」の導入を決定した。また、その後、26年10月に「量的・質的金融緩和」の拡大を、28年1月に「マイナス金利付き量的・質的金融緩和」の導入を、同年9月に「長短金利操作付き量的・質的金融緩和」の導入を、30年7月に「強力な金融緩和継続のための枠組み強化」を、令和2年3月に「新型感染症拡大の影響を踏まえた金融緩和の強化」を、同年4月に「金融緩和の強化」を、3年3月に「より効果的で持続的な金融緩和」をそれぞれ決定するなどした。そして、日本銀行は、上記の各決定において定めた金融調節の方針(以下「金融市場調節方針」という。)、資産の買入れ方針等、金利操作方針等(図表1参照)に基づき、長期国債、指数連動型上場投資信託(以下「ETF」という。)及び不動産投資信託(以下「J―REIT」という。)の買入れなどを行ったり、日銀当座預金等の一部に年マイナス0.1%の利率を適用したりなどしてきている。

図表1 量的・質的金融緩和導入以降の金融市場調節方針等の概要

| 区分 | 金融市場調節方針 | 資産の買入れ方針等 | 金利操作方針等 | ||||

|---|---|---|---|---|---|---|---|

| 長期国債 | ETF | J―REIT | |||||

| 買入額 | 買入れの平均残存期間 | ||||||

|

平成25年4月

|

「量的・質的金融緩和」の導入

|

マネタリーベースが年間約60~70兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約50兆円に相当するペースで増加するように買入れを行う。

|

7年程度

|

保有残高が年間約1兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約300億円に相当するペースで増加するように買入れを行う。

|

― |

|

26年10月

|

「量的・質的金融緩和」の拡大

|

マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。

|

7年~10年程度

|

保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

― |

|

28年1月

|

「マイナス金利付き量的・質的金融緩和」の導入

|

マネタリーベースが年間約80兆円に相当するペースで増加するように金融調節を行う。 |

保有残高が年間約80兆円に相当するペースで増加するように買入れを行う。

|

保有残高が年間約3兆円に相当するペースで増加するように買入れを行う。注(4)

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

日銀当座預金等の一部に年マイナス0.1%の金利を適用する。

|

|

|

28年9月

|

「長短金利操作付き量的・質的金融緩和」の導入

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。長期国債について、おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 |

おおむね現状程度の買入れペース(保有残高の増加額年間約80兆円)をめどとしつつ、金利操作方針を実現するように運営する。 注(5)

|

― (廃止) |

保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。注(6)

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。

|

|

|

30年7月

|

「強力な金融緩和継続のための枠組み強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 |

保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 注(7)

|

― |

保有残高が年間約6兆円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。

|

保有残高が年間約900億円に相当するペースで増加するように買入れを行う。その際、資産価格のプレミアムへの働きかけを適切に行う観点から、市場の状況に応じて、買入額は上下に変動し得るものとする。

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。 注(7)

|

|

令和2年3月

|

「新型感染症拡大の影響を踏まえた金融緩和の強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとし、買入額については、保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。 |

保有残高の増加額年間約80兆円をめどとしつつ、弾力的な買入れを実施する。注(8)

|

― |

当面は、年間約12兆円に相当する残高増加ペースを上限に、積極的な買入れを行う。 注(9)

|

当面は、年間約1800億円に相当する残高増加ペースを上限に、積極的な買入れを行う。 注(9)

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。注(8)

|

|

2年4月

|

「金融緩和の強化」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。 |

10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。注(10)

|

― |

当面は、年間約12兆円に相当する残高増加ペースを上限に、積極的な買入れを行う。注(11)

|

当面は、年間約1800億円に相当する残高増加ペースを上限に、積極的な買入れを行う。注(11)

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。その際、長期金利は、経済・物価情勢等に応じて上下にある程度変動し得るものとする。注(10)

|

|

3年3月

|

「より効果的で持続的な金融緩和」

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。 |

10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。

|

― |

年間約12兆円に相当する残高増加ペースを上限に、必要に応じて、買入れを行う。

|

年間約1800億円に相当する残高増加ペースを上限に、必要に応じて、買入れを行う。

|

短期金利については日銀当座預金等の一部に年マイナス0.1%の利率を適用し、長期金利については10年物国債金利がゼロ%程度で推移するように上限を設けず必要な金額の長期国債の買入れを行う。

|

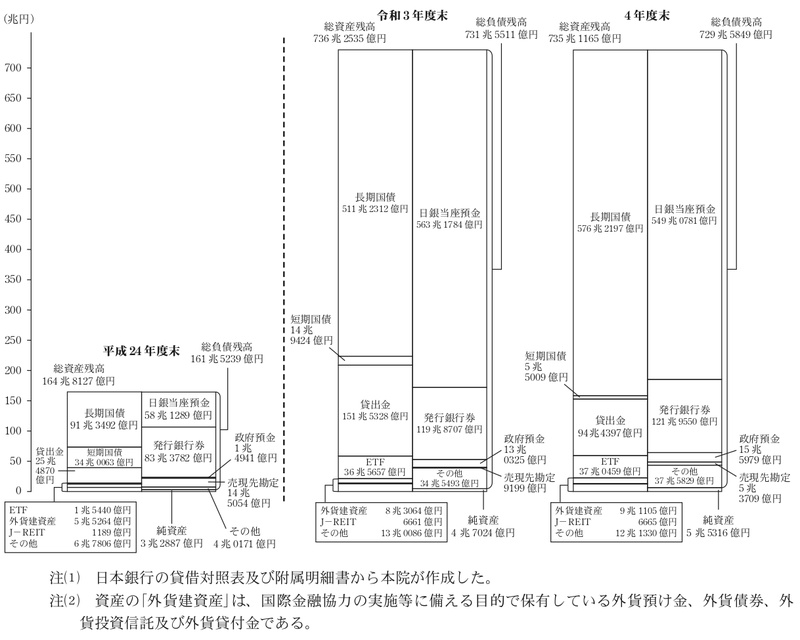

日本銀行の4年度末における総資産残高、総負債残高、純資産等や主な資産である長期国債、ETF及びJ―REITの状況等をみると、次のとおりとなっている。

4年度末における総資産残高は、前年度末から1兆1370億円減少して735兆1165億円(量的・質的金融緩和導入前の平成24年度末の164兆8127億円の約4.5倍)となっている。これは、後述のとおり日本銀行が保有する長期国債(以下「保有長期国債」という。)が前年度末から64兆9885億円増加して576兆2197億円(24年度末は91兆3492億円)となった一方、新型コロナウイルス感染症対応金融支援特別オペレーション(注4)の利用が減少し、同オペレーションに係る貸付残高が前年度末から80兆8562億円減少して5兆9810億円(同計上なし)となったことなどにより、「貸出金」が前年度末から57兆0931億円減少して94兆4397億円(同25兆4870億円)となったり、日本銀行が保有する短期国債(以下「保有短期国債」という。)が前年度末から9兆4415億円減少して5兆5009億円(同34兆0063億円)となったりしたことなどによる。

また、令和4年度末における総負債残高は、前年度末から1兆9661億円減少して729兆5849億円(平成24年度末の161兆5239億円の約4.5倍)となっている。これは、国債補完供給(注5)の利用が増加したことにより「売現先勘定(注6)」が前年度末から4兆4509億円増加して5兆3709億円(24年度末は14兆5054億円)となったり、国庫の資金繰りの状況を反映して政府預金が2兆5654億円増加して15兆5979億円(同1兆4941億円)となったりした一方、上記の新型コロナウイルス感染症対応金融支援特別オペレーション等を通じた資金供給の減少により日銀当座預金が前年度末から14兆1003億円減少して549兆0781億円(同58兆1289億円)となったことなどによる(図表2参照)。

図表2 総資産残高、総負債残高等の状況

そして、資本金、法定準備金(注7)、特別準備金(注8)及び当期剰余金(各年度における剰余金をいう。以下同じ。)で構成される純資産は、後述のとおり当期剰余金が前年度末から7629億円増加して2兆0875億円(平成24年度末は5760億円)となったことなどから、前年度末から8291億円増加して5兆5316億円(同3兆2887億円)となっている。

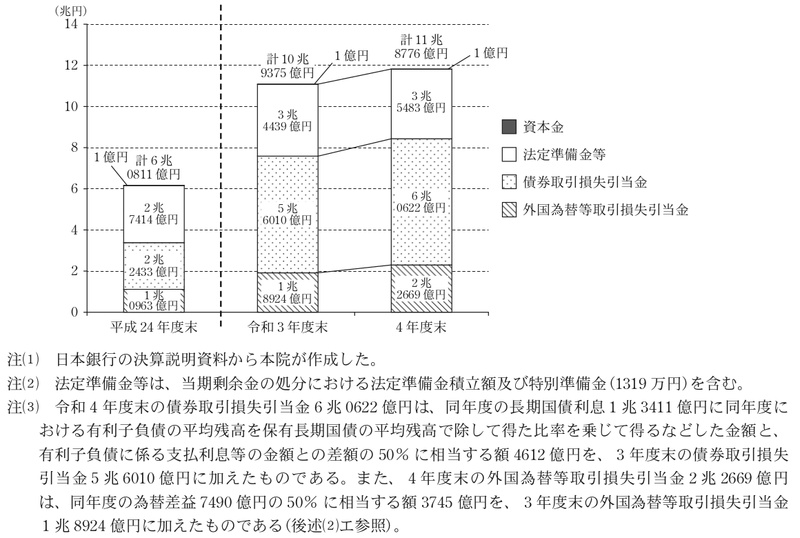

また、上記の資本金、法定準備金(当該事業年度に係る剰余金の処分において積み立てられる額を含む。)及び特別準備金に債券取引損失引当金(注9)、外国為替等取引損失引当金(注10)等を加えて構成される自己資本の保有残高は、法定準備金1043億円、債券取引損失引当金4612億円及び外国為替等取引損失引当金3745億円を積み立てたことから、図表3のとおり、前年度末から9401億円増加して11兆8776億円(同6兆0811億円)となっている。

図表3 自己資本の状況

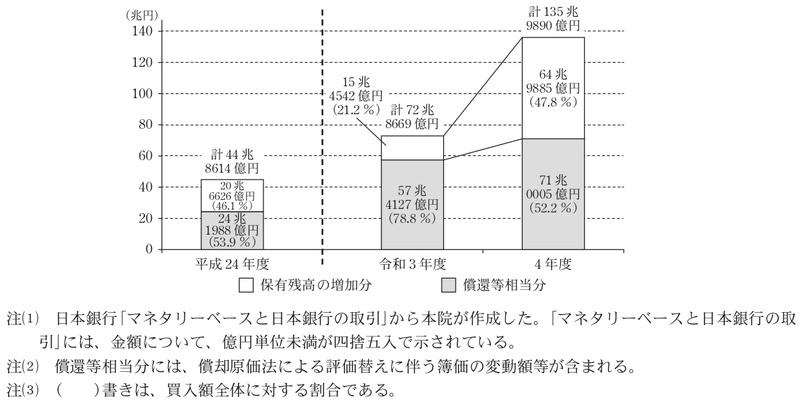

令和4年度末における保有長期国債の残高は、前記のとおり、前年度末から64兆9885億円増加して576兆2197億円(平成24年度末は91兆3492億円)となっている。そして、令和4年度における長期国債の買入額は、図表4のとおり、前年度から63兆1221億円増加して135兆9890億円(買入代金ベース。平成24年度の44兆8614億円の約3.0倍)となっていて、このうち償還期限が到来して償還される長期国債の金額等に相当する分(以下「償還等相当分」という。)は前年度から13兆5878億円増加して71兆0005億円(同24兆1988億円の約2.9倍)、保有残高の増加分は前年度から49兆5343億円増加して64兆9885億円(同20兆6626億円の約3.1倍)となっている。

図表4 長期国債の買入額の状況

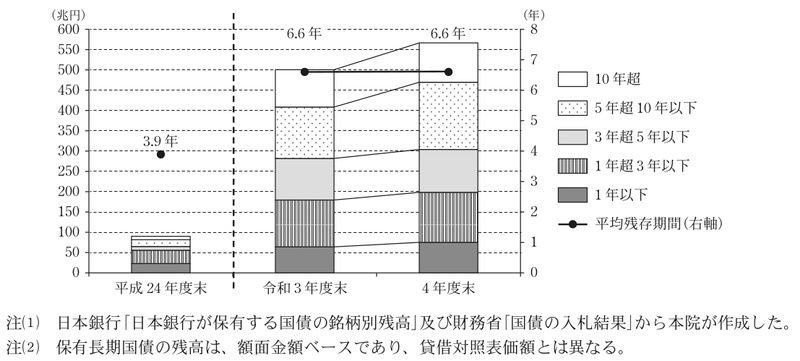

また、保有長期国債の残存期間別の残高及び平均残存期間についてみると、令和4年度末は、図表5のとおり、平均残存期間は、前年度末と変わらず6.6年(平成24年度末は3.9年)となっている。

図表5 保有長期国債の残存期間別の残高及び平均残存期間の状況

日本銀行は、会計規程(平成10年10月制定)に基づき、保有長期国債については、原則として償還期限まで保有している実態を勘案して、償却原価法(注11)により評価を行うこととしている。

令和4年度末における保有長期国債の含み損益の状況をみると、この間の市場金利の動向を反映して、図表6のとおり、前年度末の4兆3730億円の含み益が1579億円の含み損(平成24年度末は2兆5248億円の含み益)に転じており、17年度末以降17年ぶりに含み損が生じている。

図表6 保有長期国債の含み損益等の状況

| 区分 |

平成

24年度末 |

令和

3年度末 |

4年度末 |

|---|---|---|---|

| 貸借対照表価額(a) | 91兆3492 | 511兆2312 | 576兆2197 |

| 時価(b) | 93兆8741 | 515兆6042 | 576兆0618 |

| 含み損益(c)=(b)-(a) | 2兆5248 | 4兆3730 | △1579 |

(注) 日本銀行の貸借対照表及び行政コスト計算財務書類(特殊法人等に係る行政コスト計算書作成指針(平成13年6月財政制度等審議会公表)に基づき、特殊法人等が民間企業として活動しているとの仮定に立って作成する財務書類)から本院が作成した。

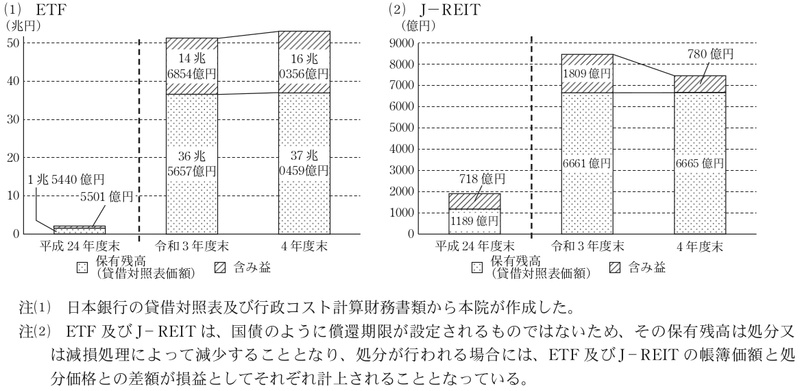

令和4年度末におけるETF及びJ―REITの保有残高(貸借対照表価額)をみると、図表7のとおり、ETFは前年度末から4801億円増加して37兆0459億円(平成24年度末の1兆5440億円の約24.0倍)、J―REITは前年度末から4億円増加して6665億円(同1189億円の約5.6倍)となっている。

日本銀行は、上記のETF及びJ―REITについて、金融政策目的で買い入れたものであり、その保有の目的や実態が民間企業等とは異なることを踏まえて、会計規程に基づき、原価法により評価を行うこととしている。そして、保有等に伴う損失発生可能性に備えて、同規程に基づき、ETF及びJ―REITの時価の総額がそれぞれの帳簿価額の総額を下回る場合には、その差額に対してそれぞれの引当金を年度末に計上することなどとしているが、令和4年度末においてはいずれも時価の総額が帳簿価額の総額を上回ったため、引当金は計上していない。また、ETF及びJ―REITの年度末における時価が著しく下落した場合には減損処理を行うことなどとしているが、同年度末においてはいずれも時価が著しく下落した保有銘柄がなかったため、減損処理は行っていない。

日本銀行が保有するETF及びJ―REITの帳簿価額の総額(貸借対照表価額)について、4年度末における含み損益をみると、この間の株式市場等の動向を反映して、ETFは前年度末から1兆3502億円増加して16兆0356億円の含み益(平成24年度末は5501億円の含み益)が、J―REITは前年度末から1028億円減少して780億円の含み益(同718億円の含み益)がそれぞれ生じている。

図表7 日本銀行が保有するETF及びJ―REITの貸借対照表価額及び含み損益の状況

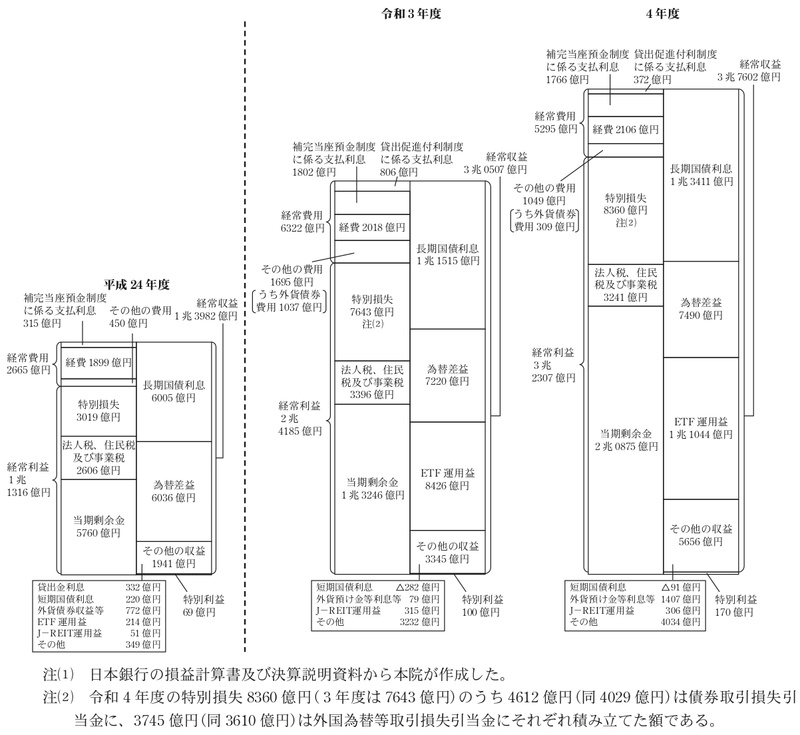

日本銀行の令和4年度における経常損益や主な収益又は費用である長期国債利息、補完当座預金制度等に係る支払利息の状況、当期剰余金及びその処分の状況等をみると、次のとおりとなっている。

4年度における経常損益の状況をみると、図表8のとおり、収益面では、ETFの分配金等の増加によりETF運用益が前年度から2617億円増加して1兆1044億円(平成24年度は214億円)となったり、後述のとおり長期国債利息が前年度から1895億円増加して1兆3411億円(同6005億円)となったりしたことなどから、経常収益は前年度から7094億円増加して3兆7602億円(同1兆3982億円)となっている。また、費用面では、外貨建資産から生ずる外貨債券費用が前年度から728億円減少して309億円(同700億円の外貨債券収益)となったり、貸出促進付利制度に係る支払利息が前年度から433億円減少して372億円(同計上なし)となったりしたことなどから、経常費用は前年度から1027億円減少して5295億円(同2665億円)となっている。

以上のことから、経常利益は、前年度から8121億円増加して3兆2307億円(同1兆1316億円)となっている。

図表8 経常損益の状況

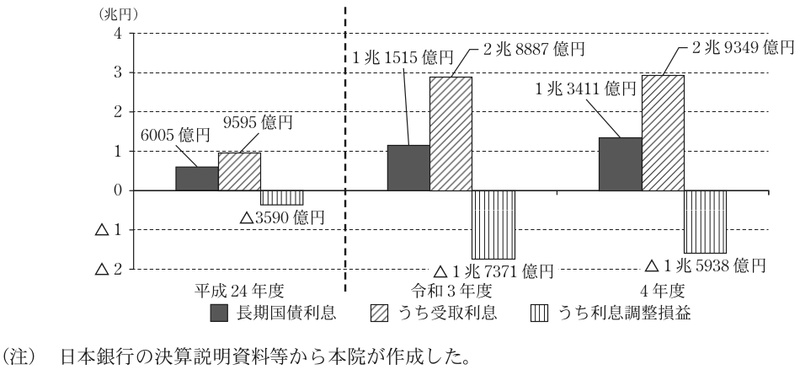

日本銀行は、長期国債利息については、会計規程に基づき、保有長期国債の受取利息に償却原価法に基づく利息調整損益(注12)を加減して算定することとしている。令和4年度における長期国債利息の状況をみると、保有長期国債の残高の増加等により受取利息が前年度から461億円増加して2兆9349億円(平成24年度は9595億円)となったり、額面金額を上回る価額で買い入れてきた保有長期国債の一部が償還されたことに係る利息調整損の減少額が、額面金額を上回る価額で長期国債を買い入れたことに係る利息調整損の増加額を上回ったため利息調整損が減少したことなどにより、利息調整損益のマイナス幅が前年度から1433億円縮小して1兆5938億円(同3590億円)となったりしたことから、前記のとおり、長期国債利息は前年度から1895億円増加して1兆3411億円(同6005億円)となっている(図表9参照)。

図表9 長期国債利息の状況

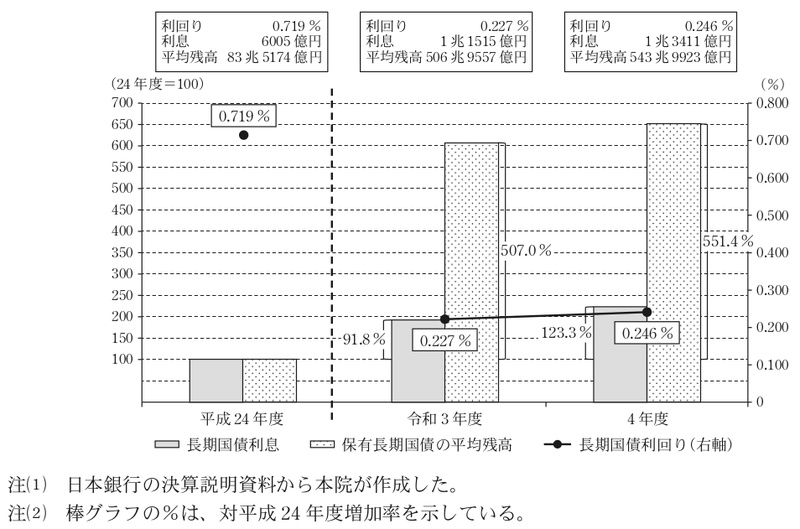

また、令和4年度における保有長期国債の利回りなどの状況をみると、図表10のとおり、保有長期国債の平均残高の対平成24年度増加率が前年度から44.4ポイント増加して551.4%となり、長期国債利息の同増加率が前年度から31.5ポイント増加して123.3%となっている。そして、利回りは前年度の0.227%から0.019ポイント増加して0.246%(24年度は0.719%)となっている。

図表10 保有長期国債の平均残高、利回りなどの状況

令和4年度における補完当座預金制度に係る支払利息の状況をみると、図表11のとおり、年0.1%の利率に係る支払額は前年度から2億円増加して2077億円(平成24年度は315億円)となっている。一方で、年マイナス0.1%の利率が適用される日銀当座預金等の残高が増加したことから、年マイナス0.1%の利率に係る受取利息は前年度から38億円増加して310億円(同計上なし)となったため、上記の支払利息は前年度から35億円減少して1766億円(同315億円)となっている。

また、日本銀行は、令和3年4月16日以降、民間金融機関の貸出しなどの取組を支援するための各種の資金供給の利用残高に相当する日銀当座預金に一定の利息(適用利率は年0.2%、0.1%又は0%)を付す貸出促進付利制度に基づき、新型コロナウイルス感染症対応金融支援特別オペレーションの利用残高に相当する日銀当座預金に対して利息を付している。4年度における同制度に係る支払利息の状況をみると、同オペレーションを通じた資金供給の減少に伴い、当該利用残高に相当する日銀当座預金の残高が減少したことから、図表11のとおり、上記の支払利息は、前年度から433億円減少して372億円(平成24年度は計上なし)となっている。

図表11 補完当座預金制度及び貸出促進付利制度に係る支払利息の状況

|

制度

|

区分

|

平成

24年度 |

令和

3年度 |

4年度 | |

|---|---|---|---|---|---|

|

補完当座預金制度

|

年0.1%の利率に係る支払額(a) | 315 | 2075 | 2077 | |

| うち新型コロナウイルス感染症対応金融支援特別オペレーションに係る支払額 | ― | 3 注(3) |

― | ||

| 年マイナス0.1%の利率に係る受取利息(b) | ― | 272 | 310 | ||

| 補完当座預金制度に係る支払利息(c)=(a)-(b) | 315 | 1802 | 1766 | ||

|

貸出促進付利制度

|

年0.2%の利率に係る支払額(d) | ― | 100 | 116 | |

| 年0.1%の利率に係る支払額(e) | ― | 705 | 255 | ||

| 貸出促進付利制度に係る支払利息(f)=(d)+(e) | ― | 806 | 372 | ||

| 両制度に係る支払利息の合計(g)=(c)+(f) | 315 | 2608 | 2139 | ||

日本銀行は、前記のとおり、長期国債、ETF、J―REIT、外貨建資産等の資産を保有しており、このうち、長期国債及び外貨建資産については、日本銀行法施行令に基づき、各年度において、収益の額が損失の額を超えるときは、その超える部分の金額の全部又は一部を、財務大臣の承認を受けて、それぞれ債券取引損失引当金及び外国為替等取引損失引当金として積み立てることができることとなっている。一方、ETF及びJ―REITについては、上記のように収益の額が損失の額を超えるときに引当金を積み立てるのではなく、会計規程に基づき、時価の総額がそれぞれの帳簿価額の総額を下回る場合に、その差額に対してそれぞれの引当金を計上することとしている。

そして、日本銀行の各年度における当期剰余金は、経常利益に上記債券取引損失引当金等の積立て又は取崩しなどに係る額を特別損益として加減したものから法人税、住民税及び事業税(以下「法人税等」という。)を差し引いて算定されている。

また、日本銀行は、日本銀行法に基づき、当期剰余金の5%に相当する金額を法定準備金として積み立てなければならないこととなっており、特に必要があると認められるときは、財務大臣の認可を受けて当該金額を超える金額を法定準備金として積み立てることができることとなっている。さらに、当期剰余金のうち法定準備金への積立て及び出資者への配当を行った後の残額を国庫に納付しなければならないこととなっている。

令和4年度における当期剰余金及び国庫納付金の状況をみると、当期剰余金は、前年度から7629億円増加して2兆0875億円(平成24年度は5760億円)となっている。これは、前年度と比較して、前記のとおり経常利益が8121億円増加した一方、日本銀行において財務の状況や収益の動向等を総合的に勘案して、特別損失である債券取引損失引当金積立額について、長期国債利息の金額に有利子負債の平均残高を保有長期国債の平均残高で除して得た比率を乗じて得るなどした金額と有利子負債に係る支払利息等の金額との差額の50%に相当する額を財務大臣の承認を受けて積み立てた結果582億円増加したり、特別損失である外国為替等取引損失引当金積立額について、為替差益の50%に相当する額を財務大臣の承認を受けて積み立てた結果135億円増加したりしたことなどによる。また、国庫納付金は、上記のとおり当期剰余金が増加したことなどから、前年度から7247億円増加して1兆9831億円(同5472億円)となっている(図表12参照)。

図表12 当期剰余金及びその処分の状況

|

区分

|

平成

24年度 |

令和

3年度 |

4年度 | |

|---|---|---|---|---|

| 経常利益(a) | 1兆1316 | 2兆4185 | 3兆2307 | |

| 特別利益(b) | 69 | 100 | 170 | |

| 特別損失(c) | 3019 | 7643 | 8360 | |

| うち債券取引損失引当金積立額 | ― | 4029 | 4612 | |

| うち外国為替等取引損失引当金積立額 | 3018 | 3610 | 3745 | |

| 法人税等(d) 注(1) | 2606 | 3396 | 3241 | |

| 当期剰余金(e)=(a)+(b)-(c)-(d) | 5760 | 1兆3246 | 2兆0875 | |

| 法定準備金積立額(f) | 288 | 662 | 1043 | |

| 積立率(f)/(e) | 5.0 | 5.0 | 5.0 | |

| 配当金(g) 注(2) | 0 | 0 | 0 | |

| 国庫納付金(h)=(e)-(f)-(g) | 5472 | 1兆2583 | 1兆9831 | |

令和4年度末における総資産残高は、前年度末から1兆1370億円減少して735兆1165億円(量的・質的金融緩和導入前の平成24年度末の164兆8127億円の約4.5倍)となっている。これは、保有長期国債が前年度末から64兆9885億円増加して576兆2197億円(24年度末は91兆3492億円)となった一方、新型コロナウイルス感染症対応金融支援特別オペレーションの利用が減少し、同オペレーションに係る貸付残高が前年度末から80兆8562億円減少して5兆9810億円(同計上なし)となったことなどにより、「貸出金」が前年度末から57兆0931億円減少して94兆4397億円(同25兆4870億円)となったり、保有短期国債が前年度末から9兆4415億円減少して5兆5009億円(同34兆0063億円)となったりしたことなどによる。また、令和4年度末における総負債残高は、前年度末から1兆9661億円減少して729兆5849億円(平成24年度末の161兆5239億円の約4.5倍)となっている。これは、国債補完供給の利用が増加したことにより「売現先勘定」が前年度末から4兆4509億円増加して5兆3709億円(24年度末は14兆5054億円)となったり、国庫の資金繰りの状況を反映して政府預金が2兆5654億円増加して15兆5979億円(同1兆4941億円)となったりした一方、上記の新型コロナウイルス感染症対応金融支援特別オペレーション等を通じた資金供給の減少により日銀当座預金が前年度末から14兆1003億円減少して549兆0781億円(同58兆1289億円)となったことなどによる。そして、資本金、法定準備金、特別準備金及び当期剰余金で構成される純資産は、当期剰余金が前年度末から7629億円増加して2兆0875億円(同5760億円)となったことなどから、前年度末から8291億円増加して5兆5316億円(同3兆2887億円)となっている。また、上記の資本金、法定準備金(当該事業年度に係る剰余金の処分において積み立てられる額を含む。)及び特別準備金に債券取引損失引当金、外国為替等取引損失引当金等を加えて構成される自己資本の保有残高は、法定準備金1043億円、債券取引損失引当金4612億円及び外国為替等取引損失引当金3745億円を積み立てたことから、前年度末から9401億円増加して11兆8776億円(同6兆0811億円)となっている。令和4年度末における保有長期国債の残高は、上記のとおり、前年度末から64兆9885億円増加して576兆2197億円(平成24年度末は91兆3492億円)となっている。そして、令和4年度における長期国債の買入額は、前年度から63兆1221億円増加して135兆9890億円(買入代金ベース。平成24年度の44兆8614億円の約3.0倍)となっていて、このうち償還等相当分は前年度から13兆5878億円増加して71兆0005億円(同24兆1988億円の約2.9倍)、保有残高の増加分は前年度から49兆5343億円増加して64兆9885億円(同20兆6626億円の約3.1倍)となっている。日本銀行が保有するETFについては、令和4年度末における保有残高が前年度末から4801億円増加して37兆0459億円(平成24年度末の1兆5440億円の約24.0倍)となっていて、その含み損益は、この間の株式市場の動向を反映して前年度末から1兆3502億円増加して16兆0356億円の含み益(24年度末は5501億円の含み益)が生じている。

令和4年度における経常損益の状況をみると、収益面では、ETFの分配金等の増加によりETF運用益が前年度から2617億円増加して1兆1044億円(平成24年度は214億円)となったり、長期国債利息が前年度から1895億円増加して1兆3411億円(同6005億円)となったりしたことなどから、経常収益は前年度から7094億円増加して3兆7602億円(同1兆3982億円)となっている。また、費用面では、外貨建資産から生ずる外貨債券費用が前年度から728億円減少して309億円(同700億円の外貨債券収益)となったり、新型コロナウイルス感染症対応金融支援特別オペレーションを通じた資金供給の減少に伴い、同オペレーションの利用残高に相当する日銀当座預金の残高が減少したことにより、貸出促進付利制度に係る支払利息が前年度から433億円減少して372億円(同計上なし)となったりしたことなどから、経常費用は前年度から1027億円減少して5295億円(同2665億円)となっている。これらのことなどから、経常利益は、前年度から8121億円増加して3兆2307億円(同1兆1316億円)となっている。令和4年度における保有長期国債の利回りなどの状況をみると、保有長期国債の平均残高の対平成24年度増加率が前年度から44.4ポイント増加して551.4%となり、長期国債利息の同増加率が前年度から31.5ポイント増加して123.3%となっている。そして、利回りは前年度の0.227%から0.019ポイント増加して0.246%(24年度は0.719%)となっている。当期剰余金は、前年度から7629億円増加して2兆0875億円(24年度は5760億円)となっている。これは、前年度と比較して、経常利益が8121億円増加した一方、日本銀行において財務の状況や収益の動向等を総合的に勘案して、特別損失である債券取引損失引当金積立額について、長期国債利息の金額に有利子負債の平均残高を保有長期国債の平均残高で除して得た比率を乗じて得るなどした金額と有利子負債に係る支払利息等の金額との差額の50%に相当する額を財務大臣の承認を受けて積み立てた結果582億円増加したり、特別損失である外国為替等取引損失引当金積立額について、為替差益の50%に相当する額を財務大臣の承認を受けて積み立てた結果135億円増加したりしたことなどによる。また、国庫納付金は、当期剰余金が増加したことなどから、前年度から7247億円増加して1兆9831億円(同5472億円)となっている。

日本銀行は、令和3年3月に決定した「より効果的で持続的な金融緩和」等において定めた金融市場調節方針、資産の買入れ方針等、金利操作方針等に基づき、長期国債、ETF等の買入れなどを行っており、前記のとおり4年度末における日本銀行の資産及び負債の規模は新型コロナウイルス感染症対応金融支援特別オペレーションの利用の減少等により前年度末から若干縮小しているものの、引き続き高水準にある。本院としては、これらを踏まえて、日本銀行の財務の状況について引き続き注視していくこととする。