- 令和6年度|

- 第3章 個別の検査結果|

- 第1節 省庁別の検査結果|

- 第6 厚生労働省|

- 意見を表示し又は処置を要求した事項

(2) 労働者災害補償保険の保険料について、一括有期事業等に係る保険料の適切な算定等に関して事業主等に周知徹底するなどするよう是正改善の処置を求め、及び算定基礎調査の対象とする事業主の選定方法として確定保険料等のデータを突合するなどの方法をマニュアル等で示すなどの体制整備を図るよう意見を表示したもの

- 会計名及び科目

- 労働保険特別会計(徴収勘定) (款)保険収入 (項)保険料収入

- 部局等

- 厚生労働本省、47労働局

- 労災保険の保険料の概要

- 労働保険の保険料の徴収等に関する法律等に基づき、労働者災害補償保険の事業に要する費用に充てるため徴収されるもの

- 検査の対象とした事業主数(1)

- 1,050事業主

- (1)のうち一括有期事業に係る確定保険料の徴収額が不足していた事業主数及び徴収不足額(2)

- 480事業主 4153万円(令和5、6両年度)

- (1)のうち継続事業に係る確定保険料の徴収額が不足していた事業主数及び徴収不足額(3)

- 382事業主 1618万円(令和5、6両年度)

- (2)及び(3)の純計

- 807事業主 5771万円

(前掲「労働保険の保険料の徴収に当たり、徴収額に過不足があったもの」参照)

【是正改善の処置を求め及び意見を表示したものの全文】

一括有期事業等を行う事業主に係る労働者災害補償保険の保険料の徴収及び算定基礎調査の実施について

(令和7年9月22日付け 厚生労働大臣宛て)

標記について、下記のとおり、会計検査院法第34条の規定により是正改善の処置を求め、及び同法第36条の規定により意見を表示する。

記

1 一括有期事業等を行う事業主に係る労働者災害補償保険の保険料の徴収等の概要

(1) 労災保険の概要等

ア 労災保険の概要

労働者災害補償保険(以下「労災保険」という。)は、労働者災害補償保険法(昭和22年法律第50号)等に基づき、労働者の業務上の事由又は通勤による負傷、疾病等に対する療養補償給付等の保険給付等を行う保険である。

労災保険は、原則として、労働者を使用する事業に適用されることとなっており、これらの事業に使用される全ての労働者が保険給付の対象となる。また、労災保険の適用を受ける事業のうち、建設の事業のように、事業の期間が予定される事業(以下「有期事業」という。)については、原則として、一つの工事現場等を一つの事業単位とすることとなっている。

そして、労働者は、保険給付を受ける場合には、当該労働者を使用する事業の労働保険番号(注1)を用いて保険給付を受けることになっている。

- (注1)

- 労働保険番号 事業主が保険関係の成立の届出を行った際に、事業ごとに振り出される固有の番号

イ 労災保険の保険料の申告等

貴省は、労災保険を管掌しており、「労働保険の保険料の徴収等に関する法律」(昭和44年法律第84号。以下「徴収法」という。)等に基づき、労災保険の事業に要する費用に充てるため、労災保険の保険料(以下「保険料」という。)を徴収している。

そして、保険料は、事業主が負担することとなっており、保険料の納付は、原則として次のとおり行われることとなっている。

① 事業主は、毎年度の6月1日から40日以内に、都道府県労働局(以下「労働局」という。)に対して、その年度の労働者に支払う賃金総額の見込額に保険料率を乗じて算定した概算保険料を申告して、納付する。

② 事業主は、次の年度の6月1日から40日以内に、労働局に対して、前年度に実際に支払った賃金総額に基づいて算定した確定保険料を確定保険料申告書に記載して提出する。

③ 労働局は、この申告書の記載内容を審査して、その結果に基づき保険料の過不足分が精算される。

(2) 一括有期事業の概要等

ア 一括有期事業の概要

徴収法等によれば、事務の簡素化を図ることを目的として、二つ以上の有期事業について、それぞれの事業が一定規模以下であることなどの要件に該当する場合には、それぞれの有期事業を一括して一つの事業とみなすこととされている(以下、一つの事業とみなされる有期事業を「一括有期事業」という。)。

イ 有期事業に係る保険料の算定の特例

徴収法等によれば、保険料の算定に当たっては、事業主が労働者に実際に支払った賃金総額に基づいて算定することが原則とされている。ただし、特例として、保険料の算定に当たり、有期事業である請負による建設の事業等であって、賃金総額を正確に把握することが困難なものについては、「労働保険の保険料の徴収等に関する法律施行規則」(昭和47年労働省令第8号)に基づいて算定した額を賃金総額とすることとされている。このうち請負による建設の事業の場合には、工事の請負金額に労務費率(注2)を乗じて賃金総額を算定することとされている。

- (注2)

- 労務費率 工事の請負金額に占める賃金総額の割合として、事業の種類ごとに定められており、工事開始日が令和4年4月1日から7年3月31日までのものは最低100分の17から最高100分の38までとなっている。

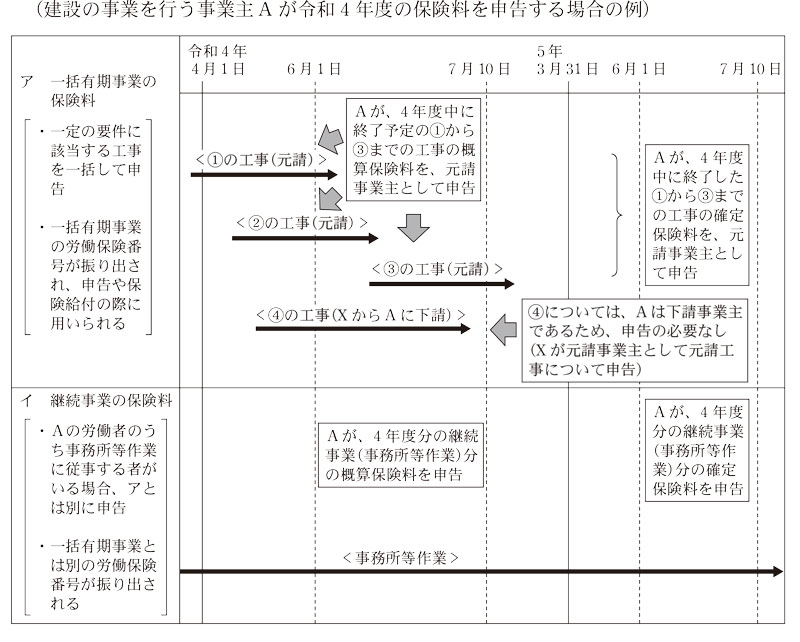

ウ 一括有期事業に係る保険料の申告等

徴収法等に基づき、一括有期事業を行う事業主は、一括有期事業に係る確定保険料申告書を提出する際に、概算保険料を納付した年度内に終了した一括有期事業に該当する全ての工事等の名称等を記載した一括有期事業報告書を併せて提出することとなっている。

そして、一括有期事業に該当する工事のうち特例の方法により賃金総額を算定するものについては、工事ごとの請負金額や労務費率を一括有期事業報告書に記載し、これらに基づいて保険料を算定することなどとなっている。

また、建設の事業が数次の請負によって行われる場合は、原則として、下請けの事業も含めて一つの事業とみなして、元請負人のみを当該事業の事業主(以下、元請負人である事業主を「元請事業主」といい、元請事業主が行う工事を「元請工事」という。)とし、元請事業主が保険料を申告し、納付することとなっている。

エ 建設の事業を行う事業主における継続事業に係る労災保険

建設の事業を行う事業主が工事現場等で行う建設の事業とは別に、労働者を①事務所等での作業や、②特定の工事現場に付随せず、事業主の自社倉庫、資材置場等において恒常的に行う重機等の清掃、整理整頓等の作業(以下、①の作業と②の作業とを合わせて「事務所等作業」という。)に従事させている場合、事務所等作業については、徴収法等における有期事業に該当しない事業(以下「継続事業」という。)として取り扱われることとなっている。

したがって、一括有期事業を行う事業主は、事務所等作業に従事する労働者を雇用する場合、一括有期事業に係る保険関係とは別に、継続事業に係る保険関係の成立の届出を行い、事務所等作業に従事した労働者の賃金総額を算定した上で、継続事業に係る保険料を申告し、納付することとなる。

一括有期事業及び継続事業に係る保険料の申告手続について示すと、図のとおりである。

(3) 保険料の算定基礎調査の概要

労働局は、適正な保険料の額を確認するために、徴収法等に基づき、事業主の事務所等に立ち入るなどして帳簿書類等の調査を行っている(以下、この調査を「算定基礎調査」という。)。労働局は、算定基礎調査の対象とする事業主について、貴省本省が労働局に対して通知したマニュアル等に定められている選定基準に基づき、申告された保険料に疑義があるなどした事業主を選定している。そして、算定基礎調査の結果、保険料に過不足が判明した事業主は、保険料の過不足分を精算することになっている。

2 本院の検査結果

(検査の観点、着眼点、対象及び方法)

一括有期事業に係る保険料は、他の事業に係る保険料と同様に適切に徴収される必要があり、本院は、これまでも一括有期事業に係る保険料の算定について検査を行って、一括有期事業に係る保険料の徴収に当たり徴収額に過不足があった事態について、令和2年度から5年度までの検査報告に不当事項として掲記している。

そこで、本院は、合規性、効率性等の観点から、改めて、一括有期事業等に係る保険料が、徴収法等に基づいて適切に申告され、徴収されているかなどに着眼するとともに、新たに、事業主に対する一括有期事業等に係る保険料の算定等に関する周知は適切に行われているか、一括有期事業等に係る算定基礎調査は適切に実施されているかなどに着眼して検査した。

検査に当たっては、まず、一括有期事業において多数を占める建設の事業に従事する労働者が保険給付を受けた場合には、基本的に、元請事業主が保険給付の原因となった元請工事に係る保険料を適切に算定して申告しているはずであることなどを踏まえて、4年度の一括有期事業に係る確定保険料のデータと保険給付のデータとを突合するなどして、一括有期事業等に係る確定保険料の申告が適切に行われていないおそれがある全47労働局管内の1,050事業主を選定した。

そして、1,050事業主の4、5両年度の一括有期事業等に係る確定保険料の徴収の適否について、貴省本省及び17労働局(注3)において事業主から提出された確定保険料申告書、一括有期事業報告書等の書類により会計実地検査を行うとともに、当該17労働局を含む全47労働局に算定基礎調査を実施するよう求めた上で、その結果を取りまとめた調書の提出を受けて、その内容を確認するなどの方法により検査した。

- (注3)

- 17労働局 青森、岩手、福島、栃木、埼玉、千葉、東京、神奈川、山梨、愛知、滋賀、大阪、奈良、岡山、愛媛、福岡、宮崎各労働局

(検査の結果)

検査したところ、次のような事態が見受けられた。

(1) 一括有期事業に係る保険料

ア 一括有期事業に係る確定保険料の徴収額が不足している事態

全47労働局管内の1,050事業主のうち、47労働局管内の480事業主において、概算保険料を納付した年度内に終了した一括有期事業に該当する元請工事の全部又は一部を一括有期事業報告書に記載しておらず、これらの元請工事の請負金額を含めることなく賃金総額を算定するなどして、この額に基づき確定保険料を算定して申告しており、これにより徴収額が計4153万余円不足していた。

なお、徴収不足額4153万余円については、本院の指摘により、全て徴収決定等の処置が執られた。

イ 一括有期事業に係る保険料の算定等に関する周知の状況

480事業主において一括有期事業に係る確定保険料の徴収額が不足している事態が見受けられたことから、一括有期事業に係る保険料の算定等に関して、貴省が事業主に対してどのような周知を行っているか確認したところ、貴省は、事業主に対するリーフレットの送付、ウェブサイトへの掲載等により周知を行っていた。

しかし、480事業主においては、元請事業主として元請工事を申告する必要性や、全ての元請工事を一括有期事業報告書に記載する必要があることについての理解が十分でないなどしていた。

上記について、事例を示すと次のとおりである。

<事例1>

岐阜労働局は、建設の事業を行う事業主Bから、令和4、5両年度の確定保険料について、4、5両年度に終了した一括有期事業に該当する元請工事はないとして、一括有期事業に係る確定保険料を0円と算定した確定保険料申告書の提出を受けていた。

しかし、事業主Bは、一括有期事業に該当する元請工事のうち、4年度に29件(請負金額計2億0497万余円)が、また、5年度に54件(請負金額計3億7597万余円)が、それぞれ終了していたのに、元請事業主として元請工事を申告する必要性についての理解が十分でなかったため、一括有期事業に該当する元請工事の全部を一括有期事業報告書に記載しておらず、これらの元請工事の請負金額を含めることなく賃金総額を算定して、この額に基づき確定保険料を算定して申告していた。このため、4年度の確定保険料44万余円、5年度の確定保険料82万余円、計126万余円が徴収不足となっていた。

(2) 継続事業に係る保険料

ア 継続事業に係る確定保険料の徴収額が不足している事態

全47労働局管内の1,050事業主のうち、44労働局管内の382事業主において、工事現場等で行われる建設の事業及び事務所等作業の両方に従事する労働者がいるにもかかわらず、継続事業の保険関係の成立の届出を行っていなかったこと、また、継続事業の保険関係の成立の届出は行っていたものの、事務所等作業に従事する労働者の賃金総額を確定保険料算定の基礎となる賃金総額に計上していなかったことなどにより、確定保険料を適切に申告しておらず、これにより徴収額が計1618万余円不足していた。

なお、382事業主に係る徴収不足額1618万余円のうち261事業主に係る1517万余円については、本院の指摘により、徴収決定等の処置が執られた。一方、残りの121事業主に係る101万余円については、労働局の誤った取扱いの周知等(後述イ参照)に原因があるとして事業主の理解が得られていないため、7年8月末時点において、徴収決定等の処置が執られていない。

イ 継続事業に係る保険料の算定等に関する周知等の状況

382事業主において継続事業に係る確定保険料の徴収額が不足している事態が見受けられたことから、継続事業に係る保険料の算定等に関して、貴省が事業主に対してどのような周知等を行っているか確認したところ、次のとおり、労働局において事業主に対して誤った取扱いの周知等が行われていた。

① 貴省本省は、工事現場等で行われる建設の事業及び事務所等作業の両方に従事する労働者がいる場合には、継続事業の保険関係の成立の届出が必要であるという取扱いを労働局に明確に示していなかった。

このため、全47労働局のうち40労働局においては、継続事業の保険関係の成立の届出を行っておらず一括有期事業の保険関係の成立の届出のみを行っている事業主に対しては、工事現場等で行われる建設の事業及び事務所等作業の両方に従事する労働者がいる場合であっても、継続事業の保険関係の成立の届出等を行うよう求めずに、一括有期事業の労働保険番号を用いて保険給付を受けるよう誤った周知等をしていた。

② 貴省本省は、事務所等作業に従事する労働者がいる場合には、当該労働者の賃金総額を継続事業に係る保険料の算定の基礎となる賃金総額に計上するよう労働局に指示していた。

しかし、一部の労働局においては、この取扱いについての理解が十分でなかったことから、事務所等作業に従事する労働者がいる場合であっても、当該労働者の賃金総額を継続事業に係る確定保険料の算定の基礎となる賃金総額に計上しなくてもよいなどの誤った周知等をしていた。

上記について、事例を示すと次のとおりである。

<事例2>

宮城労働局管内において建設の事業を行う事業主Cの労働者Dは、令和4年度に発生した労働災害について、保険給付を受けていた。

しかし、労働者Dの労働災害は、自社倉庫の整理整頓等の事務所等作業に従事していた際に負傷したものであったにもかかわらず、同局の誤った取扱いの周知により、事業主Cが、継続事業の保険関係の成立の届出等を行っていなかったことから、労働者Dは、事業主Cの一括有期事業の労働保険番号を用いて保険給付を受けていた。このため、労働者Dを含む事務所等作業に従事した労働者の賃金総額を継続事業に係る確定保険料の算定の基礎となる賃金総額に計上しておらず、継続事業に係る4年度の確定保険料4万余円、5年度の確定保険料4万余円、計9万余円が徴収不足となっていた。

なお、徴収不足額9万余円については、同局の誤った取扱いの周知に原因があるとして事業主Cの理解が得られておらず、7年8月末時点において、徴収決定の処置が執られていない。

(3) 算定基礎調査の対象となる事業主の選定方法

(1)及び(2)のとおり、807事業主((1)の480事業主及び(2)の382事業主の純計)において、確定保険料の徴収額が不足している事態が見受けられた。

一方、労働局において算定基礎調査の対象とする事業主の選定方法についてみたところ、各労働局は、マニュアル等に定められている選定基準に基づき、申告された保険料に疑義があるなどした事業主を選定していた。しかし、貴省本省は、一括有期事業の保険料の算定基礎調査の対象とする事業主の選定に当たり、確定保険料のデータと保険給付のデータとを突合するなどの方法を検討し、マニュアル等で示すなどすることまではしていなかった。そして、保険料の徴収額が不足している事態が見受けられた807事業主は、4年度の一括有期事業に係る保険料の算定基礎調査の対象になっていなかった。

したがって、算定基礎調査の対象とする事業主を選定するに当たっては、確定保険料のデータと保険給付のデータとを突合することなども有用であると認められる。

(是正改善及び改善を必要とする事態)

事業主において元請事業主として元請工事を申告する必要性や、全ての元請工事を一括有期事業報告書に記載する必要があることについての理解が十分でなく、一括有期事業に係る確定保険料の徴収額が不足している事態、及び労働局において誤った取扱いの周知等をしていて、継続事業に係る確定保険料の徴収額が不足している事態は適切ではなく、是正改善を図る要があると認められる。また、算定基礎調査の対象とする事業主の選定に当たり、確定保険料のデータと保険給付のデータとを突合するなどの方法を検討していない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、次のことなどによると認められる。

ア 事業主が一括有期事業に係る保険料を適切に算定して申告するために必要な留意事項についての周知が十分でないこと

イ 継続事業に係る保険料の算定等に関する労働局への指示及び指導が十分でないこと

ウ 算定基礎調査の対象とする事業主の選定方法として、確定保険料のデータと保険給付のデータとを突合するなどの方法を検討する必要性についての認識が欠けていること

3 本院が求める是正改善の処置及び表示する意見

労災保険の保険給付に要する費用は保険料によって賄われていることから、保険料は徴収法等に基づき適切に徴収される必要がある。

ついては、貴省において、一括有期事業等に係る保険料が適切に徴収されるよう、次のとおり是正改善の処置を求め、及び意見を表示する。

ア 事業主に対して、一括有期事業に係る保険料について、元請事業主として元請工事の申告を行う必要があること、また、賃金総額を算定する際には、概算保険料を納付した年度内に終了した元請工事を全て一括有期事業報告書に記載する必要があることなどの留意事項を周知徹底すること(会計検査院法第34条の規定により是正改善の処置を求めるもの)

イ 労働局に対して、工事現場等で行われる建設の事業と事務所等作業の両方に従事する労働者がいる場合を含めて、事務所等作業に従事している労働者がいる場合は、継続事業の保険関係の成立の届出を行い、事務所等作業に従事する労働者の賃金総額を算定して、保険料を適切に申告する必要があることなどについて指示及び指導を行うとともに、事業主に対しても周知徹底すること(同法第34条の規定により是正改善の処置を求めるもの)

ウ 算定基礎調査の対象とする事業主の選定方法として、確定保険料のデータと保険給付のデータとを突合するなどの方法を検討し、マニュアル等で示すなどの算定基礎調査を着実に実施するための体制整備を図ること(同法第36条の規定により意見を表示するもの)