昭和37年度決算検査報告

(農業共済再保険特別会計)

農業共済保険事業の運営が適切を欠いている事例については、毎年度の検査報告に掲記してその適正をはかるよう注意してきたところである。昭和38年においては、主要農作物共済に関し北海道ほか11府県の79農業共済組合および6町村(共済金616,393,419円)について調査を行なったところ、共済金の全部または一部を組合員に支払わなかったり、共済金を補償対象外の組合員を含め共済面積割等で配分したりしているなど共済金の経理当を得ないと認められるものが36組合において226,032,505円(国庫負担推定額1億5603万余円)あり、これを不当の態様別に示すと次表のとおりである。

| 府県名 | 調査済共済組合等数 | 調査済共済金額 | 共済金を組合員に全く支払わないもの | 共済金の一部を組合員に支払わないもの | 共済金を補償対象外の被害3割未満のものを含めて配分しているもの | 計 | ||||

| 組合数 | 共済金額 | 組合数 | 共済金額 | 組合数 | 共済金額 | 組合数 | 共済金額 | |||

岐阜県 |

9 |

円 41,234,669 |

− |

円 − |

4 |

円 22,328,169 |

1 |

円 3,279,248 |

5 |

円 25,607,417 |

| 三重〃 | 5 | 44,636,069 | − | − | 2 | 21,421,353 | − | − | 2 | 21,421,353 |

| 京都府 | 7 | 25,589,473 | − | − | − | − | 1 | 3,411,780 | 1 | 3,411,780 |

| 兵庫県 | 5 | 31,424,636 | − | − | 1 | 5,891,291 | 1 | 7,026,795 | 2 | 12,918,086 |

| 奈良〃 | 9 | 49,660,982 | 1 | 2,277,896 | 4 | 35,052,161 | − | − | 5 | 37,330,057 |

| 和歌山〃 | 11 | 51,440,296 | − | − | 7 | 17,222,255 | 1 | 2,132,159 | 8 | 19,354,414 |

| 香川〃 | 9 | 67,327,281 | − | − | 2 | 8, 804,410 | 2 | 13,881,318 | 4 | 22,685,728 |

| 愛媛〃 | 8 | 81,807,734 | 1 | 574,170 | 5 | 74,176,751 | 2 | 6,621,874 | 8 | 81,372,795 |

| 熊本〃 | 4 | 22,641,832 | − | − | − | − | 1 | 1,930,875 | 1 | 1,930,875 |

| 計 | 67 | 415,762,972 | 2 | 2,852,066 ((イ)2,852,066) |

25 | 184,896,390 ((ア)140,932,813) ((イ)27,080,665) |

9 | 38,284,049 ((ア)37,598,006) |

36 | 226,032,505 ((ア)178,530,819) ((イ) 29,932,731) |

備考 ( )内の数字の(ア)は正規の基準によらないで交付した共済金額、(イ)は目的外に使用した共済金額をうち書きしたものである。

これら不当に経理された共済金のうち正規の基準によらないで組合員に交付したものが178,530,819円、補償対象外の組合員を含めて未収の掛金、賦課金等に充てているものが17,568,955円あり、また、残額29,932,731円を組合諸経費等目的外に使用している。

しかして、これら組合のうちには、保険金請求に際し実評価を上回る被害報告を行なったもの、共済金の全部または一部を別途に経理してこれをそのまま掛金、賦課金に充当し、組合員からは掛金、賦課金を全く徴収していないものも見受けられた。

また、共済金支払いの対象となる減収量は、組合の当初評価による耕地ごとの共済減収量の合計で道府県農業共済組合連合会が抽出的に行なった実測評価等により認定した当該組合の共済減収量を除して算出した修正率により,耕地ごとに当初評価を修正して決定されるものであり、組合の当初評価は検見または実測の方法で調査しなければならないこととなっているが、組合は実測の方法によることなく検見の方法により調査しているのが実情である。よって、前記道府県を含む14道府県の86組合等を選び、共済金決定の基礎となる被害耕地の検見評価についてとくに調査したところ、連合会が実測の方法で調査した耕地の反当収量に比べ、組合が当該耕地について検見の方法で調査した反当収量は、これをはなはだしく下回っているものがあり、また、なかには上回っているものも見受けられる状況であるから、このよぅな当初評価を基礎として決定された共済金は耕地ごとに著しく均衡を失する結果となっている。しかして、農業災害補償法の一部を改正する法律(昭和38年法律第120号)が39年2月から施行され、農作物共済について組合等の共済責任を拡充するなど制度の合理化が行なわれるが、組合等における損害認定の実施については従来と同様の方法で行なわれる事情にあることにかんがみ、検見評価の技術の向上をはかるとともに、農林省統計調査事務所、都道府県の出先機関または市町村の協力を求めるなどして損害の適正な認定を実現するよう特段の配慮の要があると認められる。

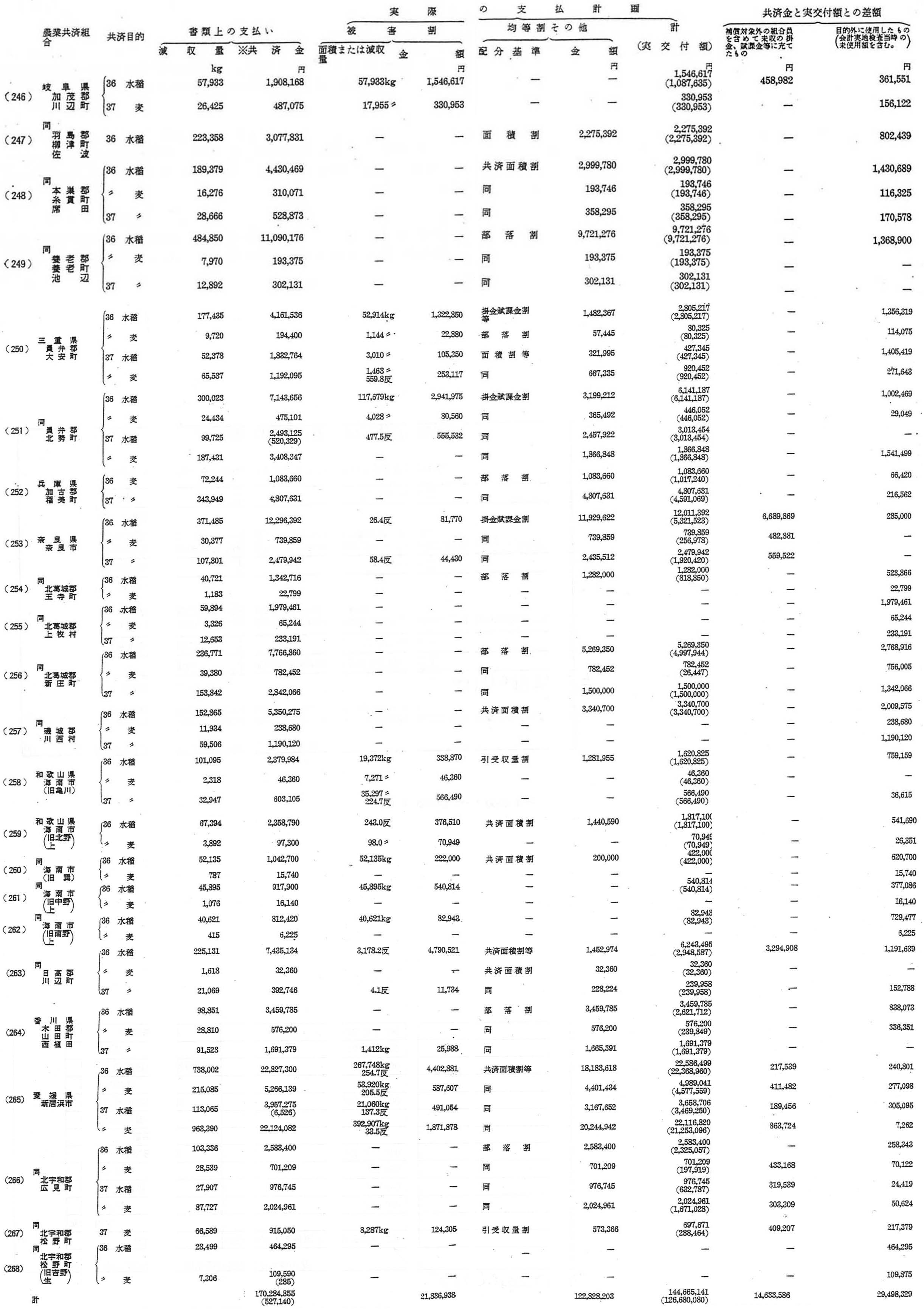

いま、検査の結果判明した不当経理のうち、共済金を目的外に使用したものが1組合当り20万円以上のものをあげると次表のとおり23件29,498,329円あり、これらのうちとくに不当と認められる事例は次のとおりである。

三重県員弁郡大安町農業共済組合で、36年産水稲保険金を県農業共済組合連合会に対し請求するにあたり、実際の評価は共済減収量52,914キログラム(その共済金1,322,850円)であるのに、これを262,002キログラム(その共済金6,550,050円)と数量において209,088キログラム(その共済金相当額5,227,200円)付増しして報告し、同連合会から177,435キログラム(その共済金4,435,875円)と認定を受けて実評価額を上回る保険金3,992,287円を受領しているばかりでなく、共済金4,161,536円を損害評価書どおりの177,435キログラムに対し支払ったこととしているが、実際は実評価どおり52,914キログラムに対し被害割で1,322,850円、36年産水稲共済掛金、賦課金割で789,250円、部落ごとに組合独自の基準で693,117円計2,805,217円を支払っただけで、残額1,356,319円は別途に経理し、このうち1,211,948円を37年産水稲共済掛金、賦課金等に充当し、144,371円を保有していた。

備考 (ア)共済目的欄中、36、37はそれぞれ36年産、37年産を略したものである。 (イ)※印を付した欄の( )内の金額は共済金に合わせて支払った他の金額を外書きしたものである。