昭和38年度決算検査報告

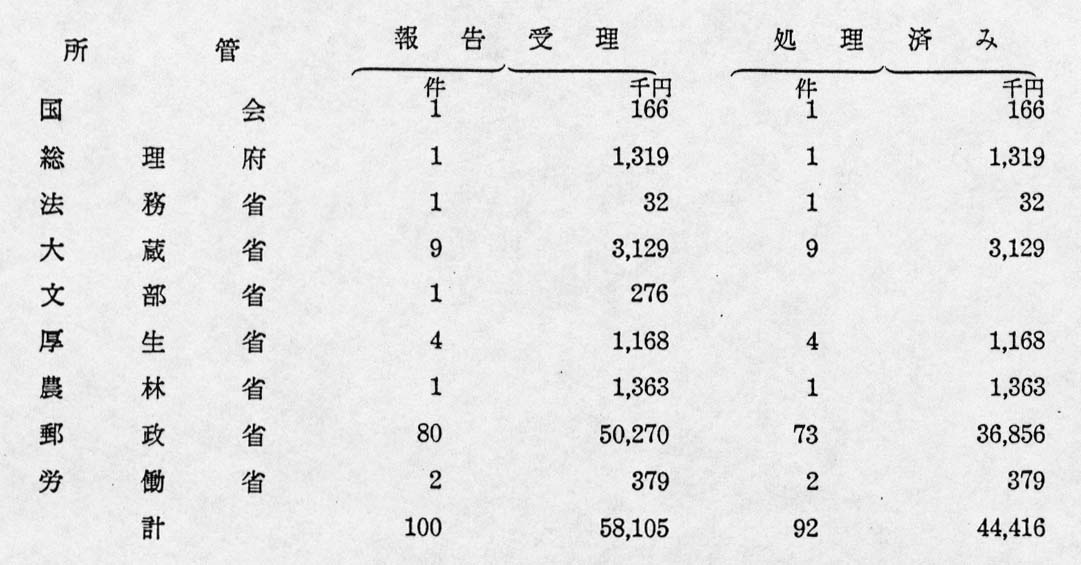

昭和38年12月から39年11月までの間に、出納職員が現金を亡失した事実について所管庁から報告を受理し処理を要するものは繰越分を含め100件58,105,764円、その処理をしたものは92件44,416,124円で、その所管別内訳は次表のとおりである。

なお、処理未済のものは8件13,689,640円である。

報告を受理し処理をしたもの92件44,416,124円は、出納職員に弁償責任があると検定したもの3件20,009,872円、出納職員に弁償責任がないと検定したもの10件1,176,429円で、その他の79件23,229,823円は出納職員が現金を亡失したことによって生じた損害の全額が弁償済みとなったなどのため別途処理したものである。

しかして、弁償責任があると検定したものは郵政省の3件20,009,872円で、そのうち1件18,644,562円は出納職員の不正行為によるものであり、2件1,365,310円は出納職員が善良な管理者の注意を怠ったことによるものである。1事項100万円以上のものについて、その概要を述べると次のとおりである。

(1) 名古屋郵政局管内静岡七間郵便局出納員郵政事務官小牧某が、窓口で為替、貯金等の現金受払事務に従事中、34年3月23日から39年3月5日までの間に定額郵便貯金預入金の預入報告をしないなどの方法により18,644,562円を領得した事実について、本件は出納員が自己の取扱いにかかる現金を領得したものであるから、39年10月、小牧出納員に対し弁償責任があると検定した。

(2) 名古屋郵政局管内熊野郵便局分任繰替払等出納官吏郵政事務官片岡某が、貯金保険課主事として勤務中、35年12月15日ごろから37年8月14日ごろまでの間に、庶務会計課給与事務担当者の補助者村井某の申し出により源泉所得税相当額の現金を同人に交付したところ、前後43回にわたり1,337,060円を領得された事実について、本件は、片岡出納官吏が納付書等により振替払込みの処理を行なうべきであったのに、村井某に現金を交付したのは出納官吏として善良な管理者の注意を怠ったものと認められたので、39年4月、同出納官吏に対し弁償責任があると検定した。