昭和42年度決算検査報告

(一般会計)

昭和42年度歳入歳出決算額は、歳入5兆0866億2058万余円、歳出3364億5685万余円で、歳入決算額のうちおもなものは、租税3兆9679億5130万余円、公債金7093億7000万円、日本専売公社納付金1770億1785万余円、前年度剰余金受入929億5073万余円、納付金789億5301万余円、国有財産処分収入164億5212万余円、諸収入148億9754万余円、印紙収入132億3731万余円であり、歳出決算額のうちおもなものは、国債費1052億3847万余円、税務官署637億6219万余円、産業投資特別会計へ繰入619億円、特殊対外債務処理費300億0218万余円、政府出資金260億1000万円である。

検査の結果、次のとおり留意を要すると認められるものがある。

普通財産である土地の貸付料は、昭和25年7月10日以前に建築に着手した小規模な住宅の敷地として国が土地を貸し付けた場合に限り、地代家賃統制令(昭和21年勅令第443号。以下「統制令」という。)の適用のあるものに準じ、通常の地代に比べて相当低額に算定することとしている。

しかして、統制令の適用のあるものに準じて貸付料を算定した23,553件のうち6,549件について調査したところ、関東ほか8財務局管内において、統制令の適用のあるものに準じて取り扱うことができないものが479件あり、その42年度分貸付料を大蔵省の算定基準に従って計算すると4085万余円となり、徴収することとしている2647万余円は、これに比べて約1400万円低額となっている。

ついては、今後、当初貸付契約またはその改定に際しては、現地および関係資料の調査を十分行なうなど現状のは握に努め適正な貸付料を算定するよう配慮の要があると認められる。

(国税収納金整理資金について)

昭和42年度の国税収納金整理資金への受入金の収納済額は4兆1932億0532万余円であって、同資金からの還付金等の支払命令済額は779億6129万余円、歳入への組入額は一般会計へ3兆9812億2133万余円、交付税及び譲与税配付金特別会計へ697億8451万余円、石炭対策特別会計へ542億3199万余円となっている。上記収納済額のうちおもなものは、法人税1兆3304億4355万余円、源泉所得税9553億4665万余円、酒税4529億0817万余円、揮発油税及地方道路税3927億9728万余円、申告所得税3799億7699万余円、関税3281億9736万余円、物品税1830億0873万余円である。

検査の結果、別項記載のとおり、租税の徴収過不足をきたしたもの がある。

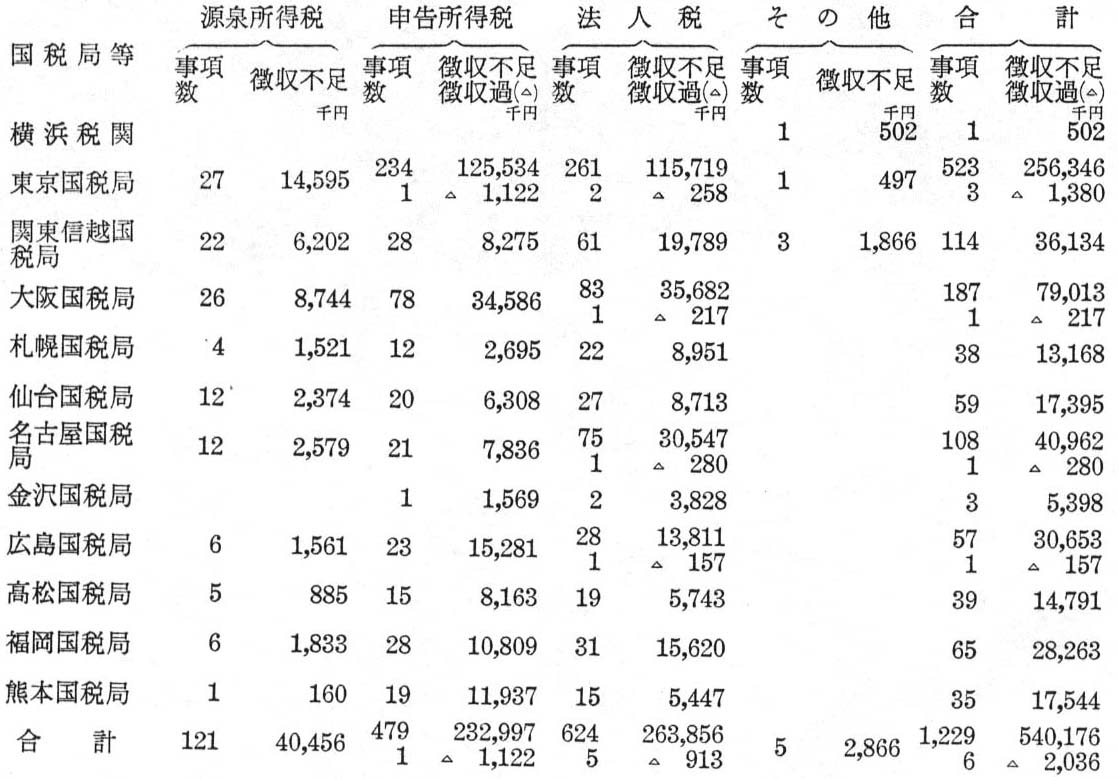

(一般会計)国税収納金整理資金

租税の徴収過不足をきたしていたものについて、検査の結果注意したところ、徴収決定等の処置をとったものが、税額1事項10万円以上のもので集計すると横浜税関高島埠頭出張所および麹町ほか247税務署において徴収不足1,229事項540,176,974円、徴収過6事項2,036,010円あるが、これを国税局等別、税目別に示すと次表のとおり

であり、

これらの過誤は、納税者が申告書等において所得金額、税額の計算等を誤っていたのに調査が十分でなかったこと、当局が法令の適用、税額の計算等を誤ったこと、課税資料の収集、活用が適確でなかったことによるもので、そのおもな態様を示すと、次のとおり

1 源泉所得税においては、配当(106事項)および賞与(9事項)に関するもので、納付すべき期限が到来していたのに課税処理をしていなかったものであり、

2 申告所得税においては、譲渡所得(153事項)、資産所得の合算(123事項)、不動産所得(53事項)、雑所得(32事項)、配当所得(28事項)、給与所得(22事項)、配当控除(20事項)、損益通算(19事項)、事業所得(13事項)および一時所得(11事項)に関するもので、

譲渡所得については土地等の譲渡、不動産所得については不動産賃貸料、雑所得については貸付金の利子、配当所得については受取配当、給与所得については賞与の性質を有する給与、事業所得については不動産売買仲介料等の事業収入、一時所得については立退料に対する課税処理をしていなかったもの

資産所得の合算については、主たる所得者の所得に世帯員の配当所得または不動産所得を合算して税額を計算していなかったもの

配当控除については、所得税額から控除する金額の計算を誤っていたもの

損益通算については、事業所得の損失額を譲渡所得の金額から控除する場合の計算を誤っていたもの

であり、

3 法人税においては、固定資産の減価償却(215事項)、退職給与引当金(107事項)、同族会社の留保所得(84事項)、役員賞与(38事項)、受取配当等(33事項)、海外市場開拓準備金(26事項)、前期の否認金等についての当期処理(20事項)、繰越欠損金(19事項)、特定の資産の買換え(18事項)および交際費等(15事項)に関するもので、

固定資産の減価償却については、適用すべき耐用年数を誤ったり、新築貸家住宅の割増償却、中小企業者の機械等の割増償却等の特例計算を誤ったりしていたもの退職給与引当金については、繰入額を過大に計算したり、使用人が退職した場合における取りくずし額を過小に計算したりしていたもの

同族会社の留保所得については、留保金額の計算を誤ったり、同金額に対する課税をしていなかったりしていたもの

役員賞与については、損金と認められない役員賞与を損金としていたもの

受取配当等については、益金不算入額を過大に計算していたもの

海外市場開拓準備金については、繰入額を過大に計算していたもの

前期の否認金等についての当期処理については、前期で所得に加算しまたは減算したものに対する当期の処理を誤っていたもの

繰越欠損金については、所得から控除することができない繰越欠損金を控除していたもの

特定の資産の買換えについては、買換えにより取得した資産の帳簿価額を過大に減額していたもの

交際費等については、損金不算入額を過小に計算していたもの

である。

前記徴収過不足をきたしていたもののうち税額の合計額が1税務署当り100万円以上となるものをあげると次表のとおり134件徴収不足1,020事項489,301,571円、徴収過5事項1,755,410円である。