昭和42年度決算検査報告

(一般会計)

昭和42年度歳入歳出決算額は、歳入160億3311万余円、歳出6960億3226万余円で、歳出決算額のうちおもなものは、社会保険費3409億2358万余円、生活保護費1451億6668万余円、保健衛生対策費1106億1231万余円、社会福祉費631億0921万余円、遺族及留守家族等援護費179億9529万余円、生活環境施設整備費51億3681万余円である。しかして、上記歳出決算額のうち、地方公共団体等に対する国庫補助金は4497億3420万余円、交付金は200億2640万余円となっている。

検査の結果、別項記載のとおり、国民健康保険調整交付金の交付が適正を欠いているもの がある。

(厚生保険特別会計)

本特別会計は、健康、日雇健康、年金および業務の各勘定に区分して経理されており、そのうちおもな勘定の昭和42年度の歳入歳出決算についてみると、

(1) 健康勘定は、保険料収入3295億3233万余円等の収納済歳入額4636億8913万余円、保険給付費3765億6894万余円等の支出済歳出額4648億9927万余円で、差引き12億1014万余円の不足を生じているが、これは積立金から補足することとしている。また、損益は、保険料3299億0320万余円、一般会計より受入225億円、前年度繰越支払備金205億1891万余円等の利益3740億2823万余円、保険給付費3765億6108万余円、支払利子66億9172万余円、次年度繰越支払備金10億円等の損失3856億6586万余円で、差引き116億3763万余円の損失となっており、42年度末の累積損失は849億3139万余円となっている。

(2) 年金勘定は、保険料収入4028億1276万余円等の収納済歳入額5466億2138万余円、保険給付費650億5058万余円等の支出済歳出額691億3477万余円で、差引き4774億8660万余円の過剰を生じているが、これは翌年度において積立金として積み立てることとしている。なお、42年度末における積立金は1兆8590億2030万余円である。

検査の結果、別項記載のとおり、健康保険および厚生年金保険保険料の徴収不足をきたしたもの がある。

(船員保険特別会計)

昭和42年度歳入歳出決算額は、保険料収入265億6878万余円等の収納済歳入額314億4063万余円、保険給付費186億9087万余円等の支出済歳出額197億7619万余円で、差引き116億6443万余円の剰余を生じているが、これから翌年度への繰越額2億3395万余円を控除した114億3047万余円は翌年度において積立金として積み立てることとしている。なお、42年度末における積立金は454億5476万余円である。

検査の結果、別項記載のとおり、船員保険保険料の徴収不足をきたしたもの がある。

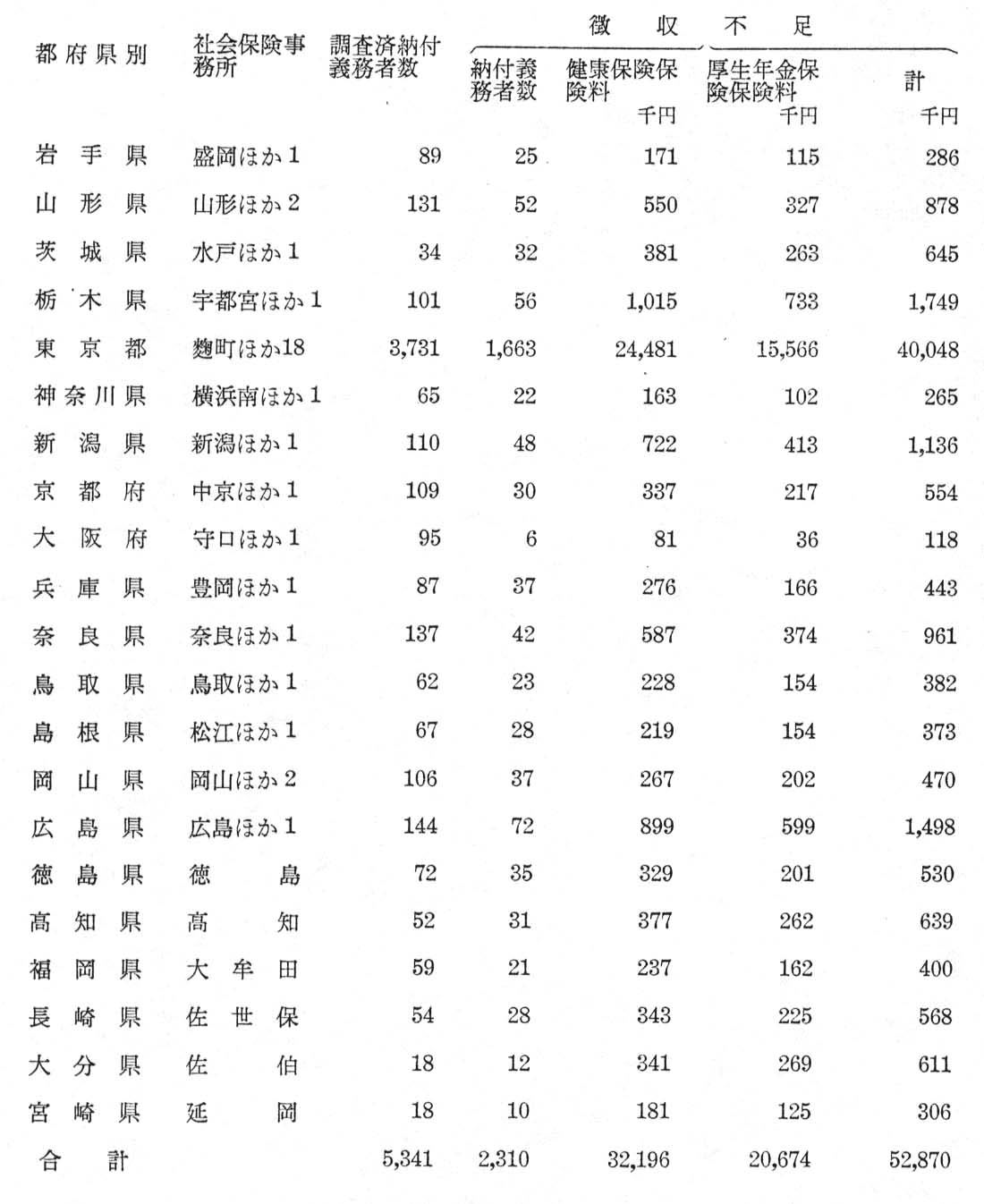

健康保険および厚生年金保険事業における保険料の徴収の適否について、岩手県ほか20都府県の盛岡ほか54社会保険事務所で、管内の164,032事業所のうち3.3%に当たる5,341事業所につき保険料算定の基礎となる報酬を調査したところ、被保険者の標準報酬月額変更等について事業主からの届出が適正に行なわれない傾向があるのに対し、社会保険事務所の行なう調査が不十分なため、保険料の徴収不足をきたしているものが、上記各社会保険事務所において、2,310事業所(調査済被保険者216,073名の6.0%に当たる12,969名)、健康保険保険料32,196,419円、厚生年金保険保険料20,674,494円計52,870,913円あったので注意したところ、徴収決定の処置をとった。これを都府県ごとに集計すると次表のとおりである。

(船員保険特別会計)(款)保険収入(項)保険料収入

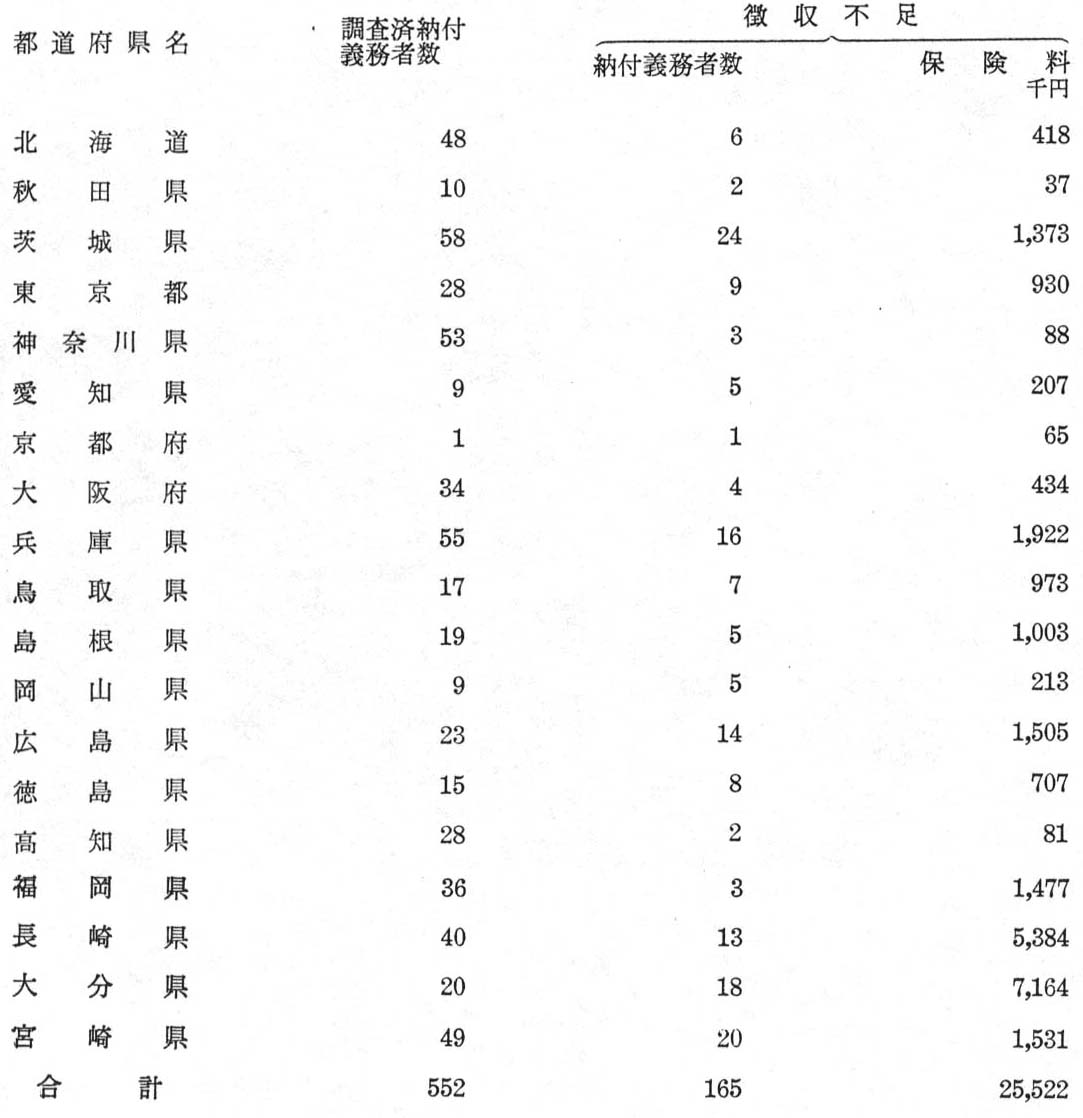

船員保険事業における保険料の徴収の適否について、秋田県ほか16都府県および6社会保険事務所で、管内の5,815船舶所有者のうち9.6%に当たる558船舶所有者につき保険料算定の基礎となる報酬を調査したところ、被保険者の標準報酬月額の変更に伴う届出がなされなかったり、報酬月額に算入すべき諸手当が脱漏したりしているなど船舶所有者からの届出が適正に行なわれない傾向があるのに対し、各都府県保険課および社会保険事務所の行なう調査が不十分なため、保険料の徴収不足をきたしているものが、秋田県ほか15都府県および6社会保険事務所において、165船舶所有者(調査済被保険者21,474名の12.5%に当たる2,680名)25,522,313円あったので注意したところ、徴収決定の処置をとった。これを都道府県ごとに集計すると次表のとおりである。

補助金

(一般会計)(組織)厚生本省(項)国民健康保険助成費

国民健康保険調整交付金は、国民健康保険法(昭和33年法律第192号)に基づき国民健康保険の財政を調整するため市町村に対して交付するもので、その交付額は、当該市町村の被保険者にかかる所得等を考慮して算定する調整対象収入額が医療費を考慮して算定する調整対象需要額に満たない額等を基準として算定するものであるが、昭和42年度における交付の実態に関し、北海道ほか22府県および管内の138市町村について検査したところ、所得額を脱漏したり、所得額の集計額を少額にしたりしたなどのため、市町における調整対象収入額の算定等が誤っているのに、これに対する県の調査が十分でなかったため交付金の交付が適正を欠いているものが、秋田ほか7県において次表のとおり8事項23,116,000円ある。

| 県名 | 市町名 | 交付済額 | 正当交付額 | 交付済額と正当交付額との差額 |

秋田県 |

横手市 |

千円 22,275 |

千円 21,507 |

千円 768 |

| 兵庫県 | 西宮市 | 47,245 | 39,898 | 7,347 |

| 奈良県 | 北葛城郡香芝町 | 4,905 | 3,837 | 1,068 |

| 鳥取県 | 米子市 | 31,762 | 27,077 | 4,685 |

| 広島県 | 大竹市 | 11,950 | 11,245 | 705 |

| 高知県 | 南国市 | 16,816 | 10,744 | 6,072 |

| 福岡県 | 直方市 | 11,212 | 9,009 | 2,203 |

| 長崎県 | 大村市 | 26,308 | 26,040 | 268 |

| 計 | 172,473 | 149,357 | 23,116 |