昭和43年度決算検査報告

(一般会計)

昭和43年度歳入歳出決算額は、収納済歳入額16億3393万余円、支出済歳出額8128億0266万余円である。

支出済歳出額のうちおもなものは、社会保険費4254億2737万余円、生活保護費1647億5444万余円、保健衛生対策費1092億6797万余円、社会福祉費746億2284万余円、遺族及留守家族等援護費208億0272万余円、生活環境施設整備費63億2194万余円である。

また、支出済歳出額のうち、地方公共団体等に対する国庫補助金は5487億2567万余円、交付金は259億6061万余円である。

検査の結果、別項記載のとおり、国民健康保険普通調整交付金の交付にあたり交付額が過大になったもの

がある。

(厚生保険特別会計)

この特別会計は、健康、日雇健康、年金および業務の各勘定に区分して経理されている。そのうちおもな勘定の昭和43年度歳入歳出決算についてみると、次のとおりである。

(1) 健康勘定は、保険料収入3907億7111万余円等の収納済歳入額5322億9097万余円、保険給付費4152億4265万余円等の支出済歳出額5339億8299万余円で、差引き16億9201万余円の不足を生じている。この不足額は積立金から補足することにしている。

また、この勘定の損益は、保険料3920億7131万余円、一般会計より受入225億円等の利益4166億3982万余円、保険給付費4152億3444万余円、支払利子64億3365万余円等の損失4241億5806万余円で、差引き75億1824万余円の損失になっていて、年度末における累積損失は924億4964万余円になっている。

(2) 年金勘定は、保険料収入4505億5661万余円等の収納済歳入額6290億9773万余円、保険給付費768億4683万余円等の支出済歳出額811億1615万余円で、差引き5479億8157万余円の過剰を生じている。この過剰額は翌年度に積立金として積み立てることにしている。なお、年度末における積立金は2兆3362億7959万余円である。

検査の結果、別項記載のとおり、健康保険および厚生年金保険保険料の徴収にあたり徴収額が不足していたもの

がある。

(船員保険特別会計)

昭和43年度歳入歳出決算額は、保険料収入300億9006万余円等の収納済歳入額361億0055万余円、保険給付費203億2079万余円等の支出済歳出額218億8463万余円で、差引き142億1592万余円の剰余を生じている。この剰余金は翌年度に積立金として積み立てることにしている。なお、年度末における積立金は568億8523万余円である。

検査の結果、別項記載のとおり、船員保険保険料の徴収にあたり徴収額が不足していたもの

がある。

| 会計名および科目 | 厚生保険特別会計 | (健康勘定) | (款)保険収入 | (項)保険料収入 |

| (年金勘定) | (款)保険収入 | (項)保険料収入 | ||

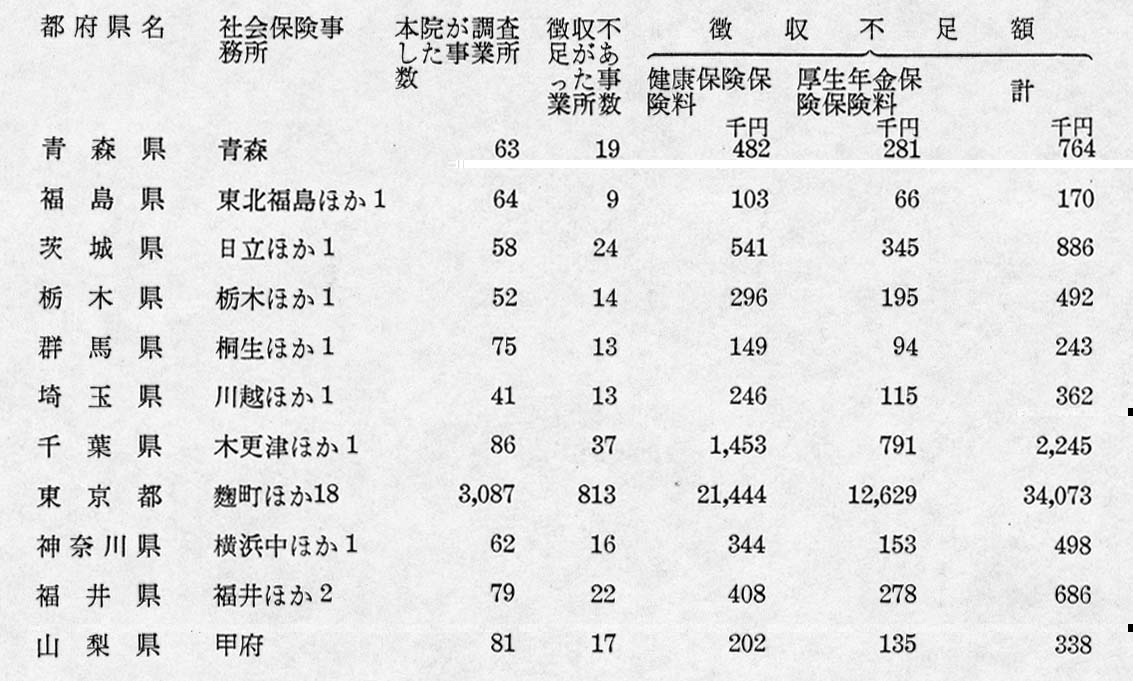

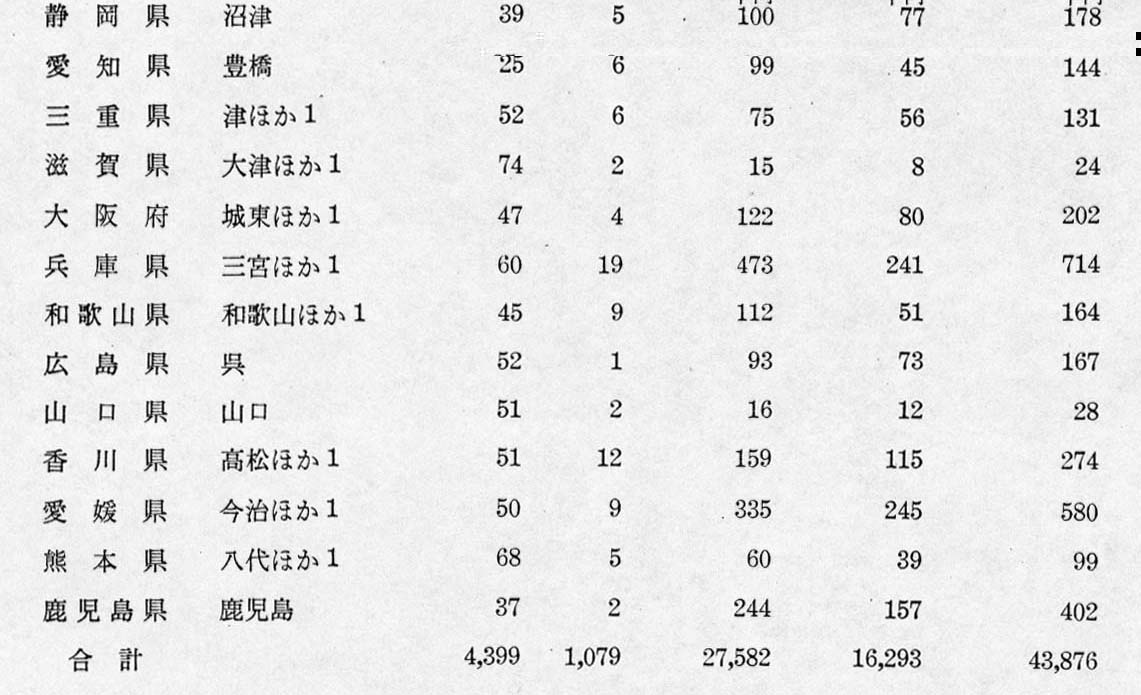

| 部局等の名称 | 青森ほか58社会保険事務所 | |||

| 保険料納付義務者 | 1,079事業所 | |||

上記の1,079事業所から保険料を徴収するにあたって、調査が十分でなかったため、43,876,436円(健康保険保険料27,582,552円、厚生年金保険保険料16,293,884円)が徴収不足になっていた。これらは、本院の注意により、すべて徴収決定された。

これは、青森県ほか23都府県の青森ほか58社会保険事務所管内の184,797事業所のうち2.4%に当たる4,399事業所について本院が調査した結果である。

いま、これを都府県ごとに集計して掲げると、別表のとおりである。

(説明)

この保険料は、健康保険および厚生年金保険が適用される事業所から提出された届書に記載された報酬月額に基づいて標準報酬月額を決定し、これに保険料率を乗じた額を徴収することになっている。また、届書の報酬が著しく不当な場合には、国がこれを算定することになっている。

しかして、本院において保険料徴収の適否について検査したところ、1,079事業所からの届書の記載が誤っていたもの等に対し、前記59社会保険事務所の調査が十分でなかったため、43,876,436円が徴収不足になっていた。

(52) 船員保険保険料の徴収にあたり徴収額が不足していたもの

| 会計名および科目 | 船員保険特別会計(款)保険収入(項)保険料収入 |

| 部局等の名称 | 宮城県ほか14都府県、八戸ほか4社会保険事務所 |

| 保険料納付義務者 | 98船舶所有者 |

上記の98船舶所有者から保険料を徴収するにあたって、調査が十分でなかったため、13,955,213円が徴収不足になっていた。これらは、本院の注意により、すべて徴収決定された。

これは、宮城県ほか14都府県および八戸ほか4社会保険事務所管内の6,549船舶所有者のうち5.4%に当たる356船舶所有者について本院が調査した結果である。

いま、これを都府県ごとに集計して掲げると、別表のとおりである。

(説明)

この保険料は、船員保険が適用される船舶所有者から提出された届書に記載された報酬月額に基づいて標準報酬月額を決定し、これに保険料率を乗じた額を徴収することになっている。また、届書の報酬月額が著しく不当な場合には、国がこれを算定することになっている。

しかして、本院において保険料徴収の適否について検査したところ、98船舶所有者からの届書の記載が誤っていたもの等に対し、前記15都府県および5社会保険事務所における調査が十分でなかったため、13,955,213円が徴収不足になっていた。

| 都府県名 | 本院が調査した船舶所有者数 | 徴収不足があった船舶所有者数 | 徴収不足額 |

青森県 |

15 |

1 |

千円 191 |

| 宮城県 | 32 | 2 | 151 |

| 福島県 | 12 | 6 | 193 |

| 千葉県 | 14 | 4 | 1,675 |

| 東京都 | 24 | 13 | 4,119 |

| 神奈川県 | 36 | 5 | 108 |

| 福井県 | 12 | 5 | 737 |

| 静岡県 | 35 | 7 | 482 |

| 愛知県 | 4 | 1 | 85 |

| 三重県 | 10 | 3 | 172 |

| 大阪府 | 19 | 3 | 144 |

| 兵庫県 | 8 | 4 | 861 |

| 和歌山県 | 16 | 3 | 91 |

| 広島県 | 22 | 14 | 807 |

| 山口県 | 10 | 1 | 168 |

| 香川県 | 27 | 4 | 243 |

| 愛媛県 | 45 | 12 | 2,927 |

| 熊本県 | 5 | 1 | 267 |

| 鹿児島県 | 10 | 9 | 523 |

| 合計 | 356 | 98 | 13,955 |

備考 青森県の分は八戸社会保険事務所、福島県の分は平社会保険事務所、三重県の分は松阪社会保険事務所、愛媛県の分は今治、宇和島両社会保険事務所所掌のものである。

| 会計名および科目 | 一般会計 (組織)厚生本省 (項)国民健康保険助成費 |

| 部局等の名称 | 青森ほか4県 |

| 交付の根拠 | 国民健康保険法(昭和33年法律第192号) |

| 交付先 | 青森ほか4県内の八戸市等8市町 |

| 交付金交付額 | 159,770,000円 |

上記の8市町に対する交付金159,770,000円の交付において、調査が十分でなかったため、交付金8,218,000円が過大に交付されたと認められる。これを県別に掲げると、別表のとおりである。

これは、青森県ほか22都府県、およびその管内の市町村等のうち119市町等(交付金交付額1,945,083,000円)について検査した結果である。

(説明)

この交付金は、国民健康保険事業を行なっている市町村等のうち、調整対象収入額(注1)

が調整対象需要額(注2)

に満たない市町村等に対して、国民健康保険の財政を援助するために交付されるものである。そして、その交付額は、調整対象収入額と調整対象需要額の差額を基準として算定されることになっている。

しかして、本院において交付額の算定の適否について検査したところ、前記の8市町では、交付金の申請にあたって、所得額からの控除計算を誤ったなどのため、調整対象収入額を正当額より少なく計算し、ひいては交付金の額を過大に算定していた。これに対し、前記の5県における調査が十分でなかったため、結局、8,218,000円が過大に交付されている。

(注1)

調整対象収入額

申請の年の前々年中における被保険者の所得額等を基礎にして算定される収入額

(注2)

調整対象需要額

申請の年の前年中に市町村等が請求を受けた医療費のうち、市町村等が負担することになる額を基礎にして算定される支払額

| 県名 | 市町名 | 交付済額 | 正当交付額 | 差引き過大交付額 |

青森県 |

八戸市 |

千円 51,363 |

千円 51,139 |

千円 224 |

| 同 | 南津軽郡平賀町 | 15,774 | 15,008 | 766 |

| 茨城県 | 東茨城郡大洗町 | 12,096 | 11,817 | 279 |

| 三重県 | 桑名市 | 12,343 | 12,131 | 212 |

| 同 | 志摩郡志摩町 | 17,883 | 17,031 | 852 |

| 兵庫県 | 伊丹市 | 9,857 | 6,867 | 2,990 |

| 同 | 川西市 | 8,627 | 5,948 | 2,679 |

| 山口県 | 宇部市 | 31,827 | 31,611 | 216 |

| 計 | 159,770 | 151,552 | 8,218 |