昭和44年度決算検査報告

| 会計名および科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

| 部局等の名称 | 麹町ほか238税務署 | |

| 納税義務者または源泉徴収義務者 | 1,039人 | |

上記の1,039人から租税を徴収するにあたって、調査が十分でなかったなどのため、徴収額が不足していたものが1,035事項641,277,384円、徴収額が過大になっていたものが4事項1,082,000円あった。これらは、本院の注意により、すべて徴収決定等の処置がとられた。

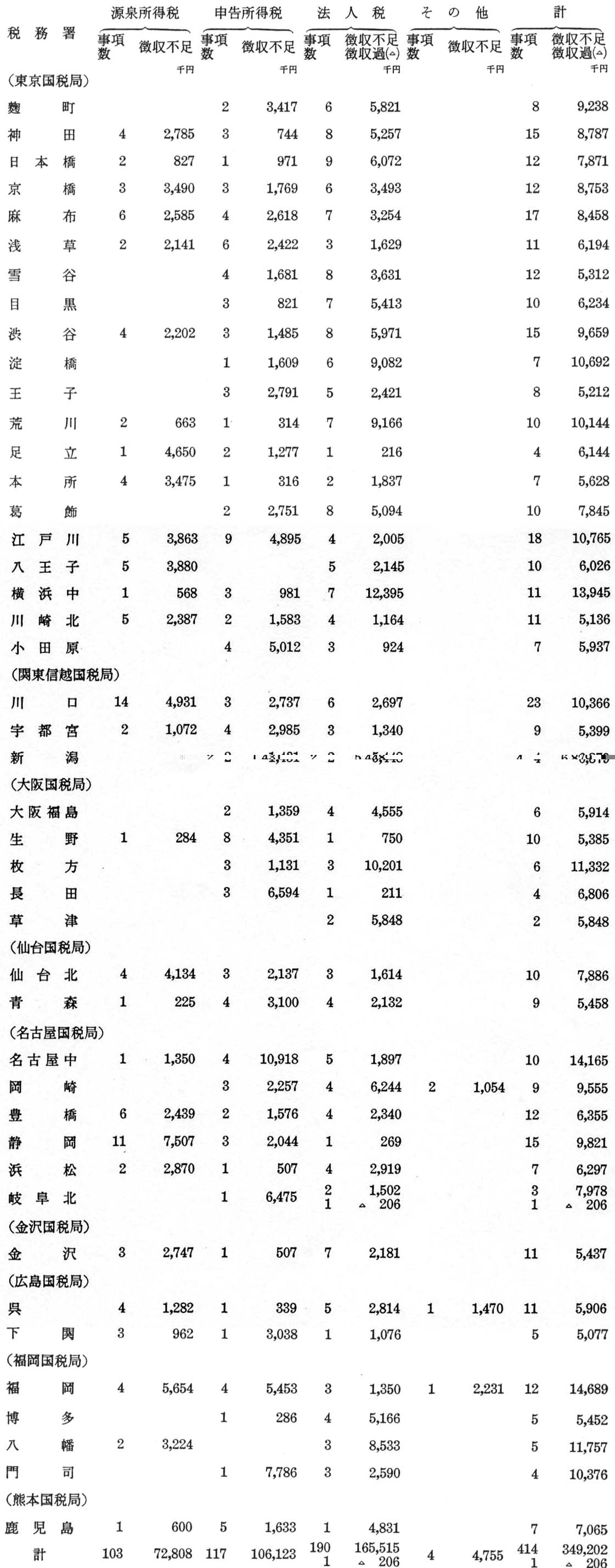

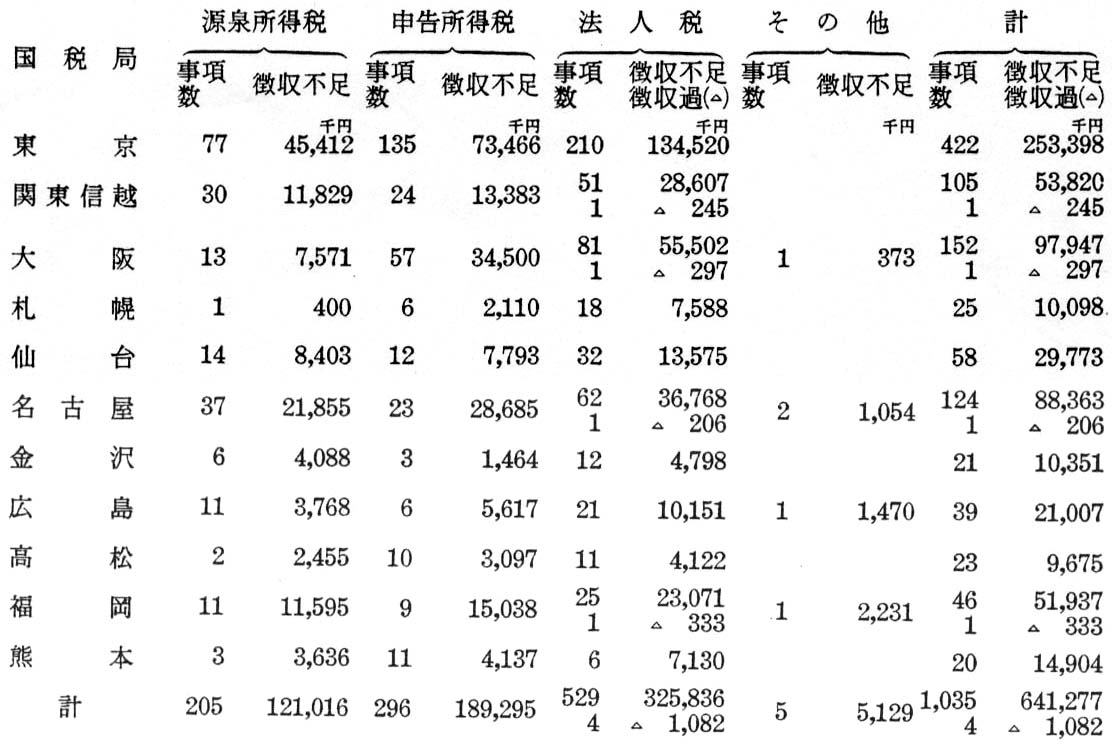

これを国税局別、税目別に掲げると、別表1のとおりである。徴収過不足になっていたもののうち税額の合計額が1税務署当り500万円以上のものを掲げると、別表2のとおり44税務署で、徴収不足になっていたもの414事項349,202,877円、徴収過になっていたもの1事項206,100円である。

(説明)

これらの徴収過不足の事態は、納税者が申告書等において所得金額、税額の計算等を誤っていたのに当局の調査が十分でなかったこと、当局が法令の適用、税額の計算等を誤っていたこと、課税資料の収集、活用を適確にしていなかったことによって生じたもので、そのおもな態様を示すと次のとおりである。

1 源泉所得税に関するもの

(1) 配当(98事項)および賞与(29事項)

これらは、調査が十分でなかったため、源泉徴収をして納付すべき期限が到来していたのに、納税の告知をしていなかったものである。

(2) 報酬、料金(42事項)

課税資料の収集、活用が適確でなかったなどのため、源泉徴収をして納付すべき期限が到来していたのに、納税の告知をしていなかったものである。

2 申告所得税に関するもの

(1) 譲渡所得(78事項)

居住用財産の買換えの場合等の課税の特例の適用を誤ったり、部内の連絡が適切でなかったりしたため、土地、建物等の譲渡に対して課税処理をしていなかったものである。

(2) 雑所得(53事項)

課税資料の収集、活用が適確でなかったなどのため、貸付金の利子等に対する課税処理をしていなかったものである。

(3) 不動産所得(39事項)

買換えにより取得した事業用資産の減価償却額を過大に計算したなどのため、不動産賃貸料に対する課税処理を誤っていたものである。

(4) 資産所得の合算(30事項)

生計を一にする所定の世帯員が配当所得または不動産所得を有する場合には、これらの資産所得を主たる所得者の所得に合算して税額を計算することになっているのに、世帯員の資産所得を合算していなかったものである。

3 法人税に関するもの

(1) 固定資産の減価償却(144事項)

固定資産の減価償却額は、所定の限度額の範囲内で、所得の金額の計算上、損金に算入することができ、また、特定の固定資産については、割増償却の特例が認められているが、中小企業者の機械等の割増償却、新築貸家住宅の割増償却等の特例計算を誤って、償却額を過大に計算していたものである。

(2) 交際費等(92事項)

交際費等の額のうち所定の金額をこえる部分の金額は、所得の金額の計算上、損金に算入しないことになっているのに、これを損金に算入していたものである。

(3) 同族会社の留保金額(77事項)

同族会社の留保金額のうち所定の金額をこえる部分の金額に対しては、特別税率による法人税を課税することになっているのに、この金額の計算を誤ったり、課税をしていなかったりしていたものである。

(4) 退職給与引当金(54事項)

退職給与引当金への繰入額は、所定の限度額の範囲内で、所得の金額の計算上、損金に算入することができ、また、使用人が退職した場合には、同引当金のうち所定の金額を取りくずして益金に算入することになっているが、繰入額を過大に計算したり、取りくずし額を過小に計算したりしていたものである。

別表1

別表2